Des études postsecondaires, ça peut coûter cher. Que faire si vous voulez aider vos enfants ou petits-enfants à les financer ?

Au cours des dernières années, un étudiant canadien inscrit à temps plein a déboursé en moyenne 16 600 $ pour vivre et étudier durant chaque année d’études postsecondaires. En quatre ans, la facture s’est donc élevée à 66 000 $. Si l’enfant vient de naître et qu’on présume une inflation moyenne d’environ 1,5 %, ce montant sera de l’ordre de 85 000 $ au moment où il entreprendra son parcours postsecondaire. Et l’on ne parle ici que d’un seul enfant !

Le constat est clair. D’ici à ce que vos rejetons soient prêts à commencer leurs études collégiales, vous devrez avoir engrangé un pécule important si vous désirez assumer, ne serait-ce qu’en partie, ce lourd fardeau financier. À cet égard, le régime enregistré d’épargne-études (REEE) vaut son pesant d’or.

DE L’ARGENT QUI TOMBE (PRESQUE) DU CIEL

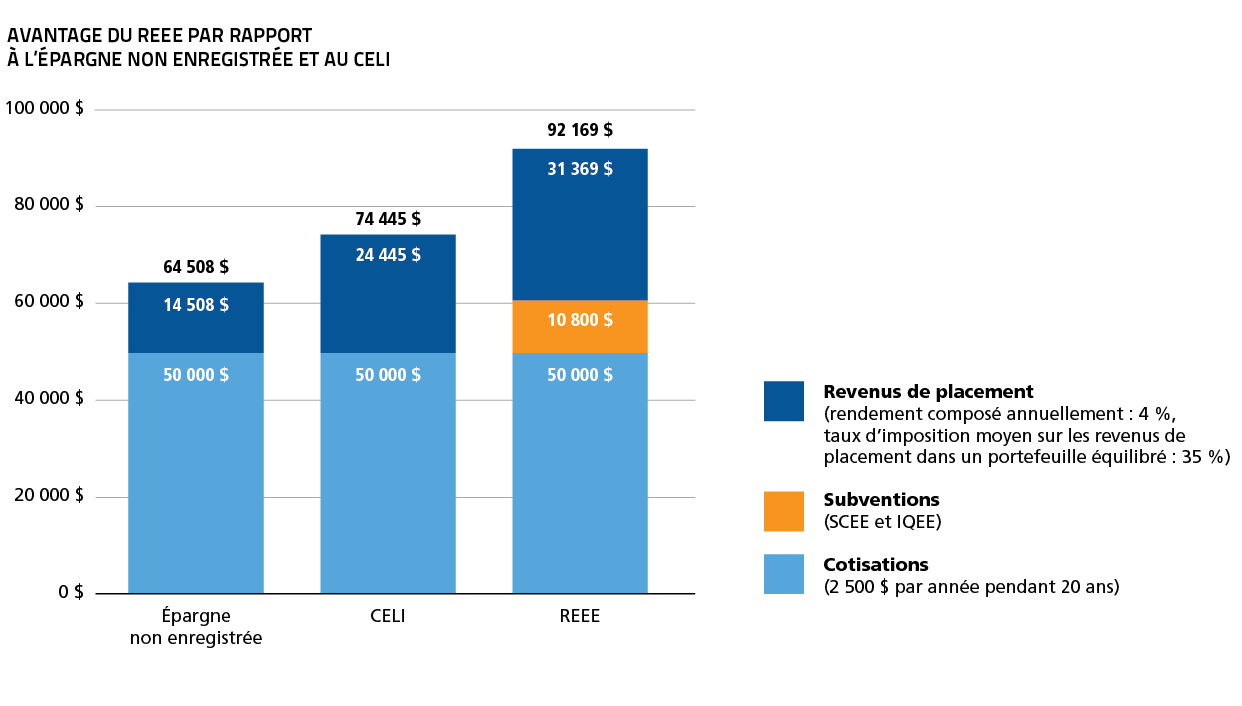

Le REEE est un régime d’épargne enregistré qui permet aux parents ou à toute autre personne d’accumuler de l’argent dans le but de financer les études d’un enfant après le secondaire. Pourquoi devriez-vous privilégier ce régime plutôt que le CELI, par exemple ? Parce qu’en plus de faire croître l’épargne à l’abri de l’impôt (avantage qu’offre aussi le CELI), le REEE permet de bénéficier de subventions gouvernementales substantielles, sans égard au revenu.

Comment l’utiliser ? Vous devez d’abord souscrire un régime auprès d’un fournisseur autorisé. Dès que vous avez ouvert le REEE, vous pouvez commencer à y cotiser. Il n’y a aucune limite aux cotisations que vous pouvez y verser annuellement, mais un plafond cumulatif est établi à 50 000 $ par bénéficiaire.

Même si les cotisations ne sont pas déductibles d’impôt, elles donnent droit automatiquement aux subventions suivantes :

- La Subvention canadienne pour l’épargne-études (SCEE) qui équivaut à 20 % de la première tranche de 2 500 $ de cotisation, pour un maximum de 500 $ par an. La subvention totale peut atteindre jusqu’à 7 200 $ par bénéficiaire à vie. Les montants sont déposés directement dans le régime.

- L’Incitatif québécois à l’épargne-études (IQEE) qui correspond à 10 % des cotisations, jusqu’à concurrence de 250 $ annuellement pour un montant de 3 600 $ à vie par bénéficiaire.

Selon les sommes dont vous disposez, il est possible d’envisager diverses stratégies pour maximiser le REEE. Par exemple, étant donné qu’il n’y a pas de plafond de cotisations annuelles, vous pourriez décider de cotiser d’un seul coup jusqu’à 50 000 $ dans le REEE la première année plutôt que d’y déposer des cotisations chaque année, dans le but de récolter le maximum de subventions. Il est vrai que vous ne toucheriez alors qu’une année de subventions. En revanche, vous feriez croître les revenus à l’abri de l’impôt sur une plus longue période. Au final, cette stratégie pourrait s’avérer plus payante.

COMMENT PEUT-ON UTILISER LES FONDS ?

Il faut faire une distinction entre les deux types d’actifs amassés dans le régime, car ils ne sont pas utilisables de la même façon.

- Les cotisations : C’est l’argent que le souscripteur (vous en l’occurrence) a déposé dans le régime. Même si ces sommes se trouvent dans le régime, elles vous appartiennent toujours. Vous avez le choix de les récupérer, libres d’impôt, ou encore de les donner à l’enfant aussi sans incidence fiscale.

- Les subventions et les revenus générés dans le régime. Ils constituent ce qu’on appelle les paiements d’aide aux études (PAE). Ils sont versés à l’étudiant, à votre demande, à partir du moment où il est inscrit à un programme de formation postsecondaire admissible. Les PAE doivent normalement servir à payer les dépenses liées aux études : droits de scolarité, matériel, logement, etc. Ils sont imposables entre les mains du bénéficiaire, mais comme celui-ci a en principe peu ou pas de revenu, l’impôt à payer est minime, voire inexistant. En outre, ces paiements ne sont pas considérés aux fins du calcul des prêts et bourses.

PIERRE PAR PIERRE…

Les études postsecondaires représentent un réel défi financier. Pour le relever, le temps est votre meilleur allié. N’oubliez pas que chaque année qui passe réduit le montant des subventions auquel vous avez droit en plus de vous priver de la magie des intérêts composés.

Communiquez avec votre conseiller. Consacrer quelques minutes pour assurer l’avenir de ceux que vous aimez, c’est un geste payant sur tous les plans.

Note : Veuillez noter que le texte ci-dessus traite du régime enregistré d’épargne individuel.

Vous le savez déjà : le régime enregistré d’épargne-études (REEE) est votre allié numéro un dans l’accumulation des fonds pour financer les études postsecondaires de vos enfants.

Les généreuses subventions gouvernementales et les revenus à l’abri de l’impôt en font un incontournable de toute planification financière qui tient compte des études de votre progéniture.

Et si l’enfant décide de ne pas poursuivre d’études postsecondaires ou les abandonne rapidement? Qu’arrive-t-il avec les fonds amassés dans le REEE ? Quatre scénarios sont possibles :

Scénario 1 : Attendre que l’enfant change d’idée : un REEE peut demeurer ouvert pendant une période maximale de 35 ans. On peut donc y laisser les fonds au cas où le bénéficiaire retournerait sur les bancs de l’école plus tard.

Scénario 2 : Remplacer le bénéficiaire : s’il s’agit d’un régime individuel, il est possible, sous certaines conditions, de nommer un autre bénéficiaire.

Scénario 3 : Transférer les fonds à votre REER : si vous avez des droits de cotisation inutilisés, vous pouvez transférer jusqu’à 50 000 $ provenant du REEE dans votre REER ou dans celui de votre conjoint; sans incidence fiscale.

Scénario 4 : Fermer le REEE : les cotisations vous sont alors remises sans imposition. Cependant, toutes les subventions versées devront être rendues aux gouvernements. Quant aux revenus, vous pouvez les retirer si le REEE est ouvert depuis 10 ans et que le bénéficiaire a au moins 21 ans. Ces revenus seront imposables et soumis à une pénalité de 20 %.

ATTENTION AU REEE COLLECTIF !

Toutes les possibilités précitées s’offrent à vous uniquement dans le cadre d’un REER dit « individuel » et ne sont généralement pas applicables dans le cas d’un REEE « collectif ».

Ce dernier est souvent présenté comme un « programme de bourses d’études » dont le règles sont différentes :

- les cotisations sont établies par un actuaire ;

- leur montant et la fréquence des versements demeurent fixes jusqu’à ce que le bénéficiaire atteigne l’âge de 18 ans;

- les sommes investies sont mises en commun et gérées selon le groupe d’âge.

Ce régime comporte certaines contraintes : outre les frais d’inscription élevés et divers autres types de frais, les organisations qui les offrent sont souvent plus rigides et leurs exigences varient considérablement de l’une à l’autre.

Le REEE Fonds FMOQ en est un individuel. C’est donc vous qui :

- déterminez le montant des cotisations et les modifier au besoin;

- choisissez les placements selon votre tolérance au risque;

- disposez d’une flexibilité souhaitée au cas où tout ne se passe pas comme prévu.

Communiquez avec nous pour plus d’information.

La décision de se marier comporte plusieurs dimensions. Au-delà de l’affection et des valeurs, il existe aussi des questions d’ordre fiscal, réglementaire, juridique et successoral. Alors, le mariage constitue-t-il une bonne ou une mauvaise décision?

D’un point de vue fiscal

Les conjoints, qu’ils soient mariés ou de fait, ont essentiellement les mêmes droits face à l’impôt. La principale nuance est la durée nécessaire pour la reconnaissance de l’union. Les conjoints mariés sont reconnus immédiatement à titre de conjoints fiscaux tandis que les conjoints de fait doivent vivre dans une relation conjugale depuis au moins 12 mois (sauf si un enfant est né ou adopté par le couple). Par exemple, il est possible de cotiser au REER du conjoint qu’il s’agisse d’un conjoint marié ou de fait (à condition de respecter la définition précitée).

Donc, d’un point de vue fiscal, il n’y a pratiquement aucune différence entre le mariage et l’union de fait.

D’un point de vue de programmes gouvernementaux et régimes de retraite

Plusieurs règlements et programmes sociaux reconnaissent le conjoint de fait au même titre que le conjoint marié. C’est notamment le cas des régimes de retraite (RREGOP, RRQ), des programmes d’assurance collective, de la Société de l’assurance automobile du Québec (SAAQ), du Supplément de revenu garanti (SRG), etc. Comme c’est le cas pour la Loi de l’impôt sur le revenu, la principale nuance ici demeure la durée nécessaire pour la reconnaissance de l’union. Par exemple, pour le RRQ, le conjoint de fait est reconnu comme tel après trois années de vie commune (un an si un enfant est né de l’union).

Tant que le conjoint de fait répond à la définition de « conjoint » d’un régime ou d’un programme, il a droit aux mêmes avantages que le conjoint marié. Par exemple, en cas de décès d’un prestataire du RRQ, son conjoint de fait depuis 5 ans recevra une prestation de survivant.

D’un point de vue réglementaire, sauf pour le délai de reconnaissance, il n’y a pratiquement pas de différence entre le mariage et l’union de fait.

D’un point de vue juridique

Une fois mariés, les époux se doivent mutuellement respect, fidélité, secours et assistance. Concrètement, cela se traduit par certaines protections juridiques pendant le mariage et en cas de divorce, notamment :

- le partage des biens à la fin du mariage (le fameux patrimoine familial);

- le régime matrimonial de la société d’acquêts en l’absence de contrat de mariage;

- la protection de la résidence familiale et de ses meubles;

- l’irrévocabilité de la désignation d’un époux comme bénéficiaire d’une assurance vie;

- la possibilité de recevoir une pension alimentaire de l’autre époux;

- la possibilité d’hériter en cas de décès sans testament de l’époux.

Un des principaux impacts du mariage concerne justement le partage du patrimoine familial, cette richesse que les époux s’engagent à créer en se mariant. Ce patrimoine se compose généralement d’éléments suivants acquis durant le mariage :

- les résidences (et leur contenu) à l’usage de la famille;

- les véhicules à l’usage de la famille;

- les REER et régimes de retraite;

- les gains des époux inscrits au registre du RRQ.

Notons enfin qu’il est impossible de renoncer d’avance au partage du patrimoine familial (au moment du mariage par exemple); alors qu’on peut le faire au moment d’un divorce ou au décès de l’époux.

Les conjoints de fait ne profitent généralement d’aucune de ces protections. Ils peuvent toutefois signer un contrat de vie commune afin de définir, entre autres, leurs engagements réciproques, mais il ne s’agit pas d’une obligation. Toutefois, les conjoints de fait jouissent des mêmes droits que les conjoints mariés dans le cas des prestations au décès provenant de régimes de retraite, sous réserve du respect de la durée de vie commune.

D’un point de vue juridique, contrairement au mariage, l’union de fait n’offre aucune des protections citées ci-dessus.

Pour conclure, le mariage ne change pas grand-chose dans des questions fiscales ou en matière des programmes gouvernementaux et régimes de retraite, car les conjoints de fait, reconnus comme tels, et les époux mariés ont les mêmes droits. Le mariage, en revanche, entraîne des obligations juridiques et donc des conséquences successorales très importantes, car le Code civil protège les droits des époux, ce qui peut les restreindre dans leurs décisions futures. Les cyniques ajouteront : ce n’est pas le mariage qui coûte cher, c’est le divorce!

Parmi tous les documents légaux, le testament tient une place unique. Habituellement, on le rédige pour gérer une situation qui ne surviendra pas avant de nombreuses années, voire décennies.

Mourir sans testament

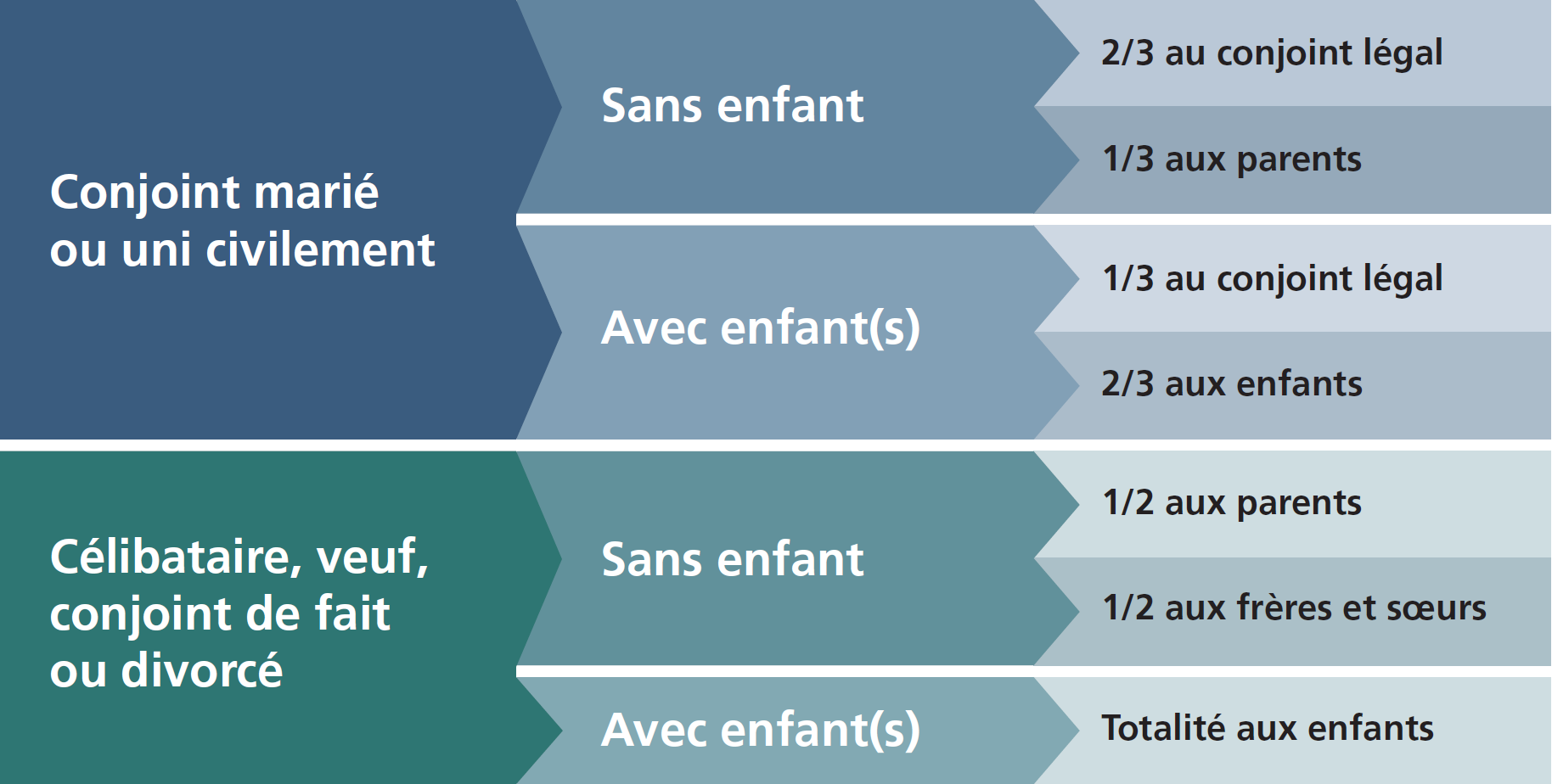

En cas de décès sans testament, c’est le Code civil du Québec qui désigne à qui iront les biens du défunt, dépendamment de sa situation au moment du décès.

Sans testament : Vos héritiers selon la loi

Rappelons que le Code civil ne reconnaît pas le conjoint de fait (peu importe la durée de vie commune). Ainsi, la totalité des biens du défunt iront plutôt à ses enfants. En l’absence de ces derniers, le patrimoine sera partagé entre ses parents, frères et sœurs, tout en excluant son conjoint de fait.

Aussi, si vous êtes marié et n’avez pas de testament ou de clause du type « Au dernier vivant les biens » dans un contrat de mariage, votre époux héritera du 1/3 de la succession et vos enfants des 2/3 restants. Si vous n’avez pas d’enfant, votre époux héritera des 2/3 de la succession et vos parents auront droit à un 1/3 de la succession. Si ces derniers sont décédés, vos frères et sœurs se partageront ce dernier 1/3 de vos actifs.

Ce partage prescrit par la loi peut être contraire à vos volontés successorales, d’où l’importance de les formuler dans votre testament, surtout si vous vivez en union de fait.

Formes de testaments

Le Code civil prévoit trois types de testaments : 1) olographe, 2) devant témoins; et 3) notarié.

Le testament olographe constitue la forme la plus simple. Il doit être rédigé sans moyen technique (à la main), daté et signé. Au décès, il doit être vérifié, c’est-à-dire validé par un tribunal ou un notaire. Cette forme de testament ne nécessite pas de témoins.

Comme son nom l’indique, le testament devant témoins implique la signature devant deux témoins réunis en même temps. Toute personne majeure peut agir comme témoin. Les témoins attestent qu’il s’agit bien de votre testament et de votre signature. Le testament devant témoins peut être rédigé à la main ou préparé à l’ordinateur. Notons que les témoins n’ont pas à connaître le contenu du testament. Au décès, ce type de testament devra également être vérifié, c’est-à-dire validé par un tribunal ou un notaire.

Le testament notarié est celui préparé par un notaire. Il est difficile à contester, car le notaire s’assure que le testament respecte les conditions légales de validité et qu’il présente vos volontés en tenant compte de vos objectifs, de votre situation familiale et financière. Contrairement aux deux premiers types, le testament notarié n’a pas à être vérifié ou validé par le tribunal ou un notaire à la suite du décès. Enfin, un testament notarié ne risque pas de disparaître puisque le notaire garde l’original du testament et inscrit celui-ci au Registre des dispositions testamentaires de la Chambre des notaires du Québec.

Bon à savoir

Le testament est un acte juridique individuel et révocable. En présence de plusieurs testaments, la priorité s’établit chronologiquement, peu importe la forme des testaments. Dit autrement, si le défunt avait laissé cinq testaments de différentes formes et que le plus récent avait une clause qui révoquait les testaments plus anciens, seul le dernier testament sera considéré.

Finalement, sachez qu’il est toujours possible de corriger, de préciser ou d’amender un testament avec un codicille. Vous pouvez par exemple remplacer un ou quelques articles du testament, devenus non pertinents, sans refaire l’exercice de rédaction au complet.

En conclusion

Quel que soit votre âge, préparer son testament et le réviser à différentes étapes de votre vie est important pour formuler et faire respecter vos volontés. N’hésitez pas à faire appel à un professionnel pour vous guider dans cet exercice!

Si vous avez un plan financier en vue de la retraite, vous faites partie de la minorité des plus prévoyants. Bravo ! Mais, même si c’est le cas, êtes-vous sûr que vos prévisions sont réalistes ? Car maintenir son niveau de vie durant des décennies requiert un capital considérable. Lorsqu’on est habitué à vivre sans se priver, on n’a certainement aucune envie de commencer à le faire à l’âge où, au contraire, on devrait pouvoir se la couler douce.

Pour éviter les lendemains qui déchantent, il n’y pas de secret : il faut bien évaluer le capital-retraite requis et ajuster au besoin les montants d’épargne dès maintenant. Voici les grandes lignes de la démarche.

70 %… est-ce la « règle d’or »?

Théoriquement, il est suggéré de pouvoir compter sur environ 70 % de son revenu annuel brut pour maintenir son niveau de vie à la retraite. Bien que largement acceptée, cette approche basée sur le revenu ne tient pas compte de l’élément crucial, à savoir les dépenses. Les fameux 70 % ne nous disent pas si la personne est en bonne santé, si elle est endettée ou mène un train de vie plutôt frugal, si elle a des personnes à charge financière et quels sont ses projets à la retraite… En fonction des réponses à ces questions, la règle des 70 % pourrait se transformer en 100 % ou 50 %, d’un individu à l’autre.

Pour être plus précis, les experts conseillent plutôt d’évaluer ses dépenses à quelques années de la retraite pour fixer son ratio et faire ses projections en conséquence. Ceux qui sont encore loin de la retraite gagneront à rencontrer un planificateur financier pour se fixer des objectifs d’épargne et revoir régulièrement leur plan d’accumulation du capital-retraite selon les changements de leur situation (mariage, divorce, naissance, héritage, etc.).

On planifie pour combien de temps?

Une fois le revenu annuel fixé, il faut établir pendant combien de temps on en aura besoin. Sachez que l’espérance de vie moyenne ne peut jamais constituer la cible d’épuisement des actifs, puisque 50 % des gens dépasseront ce cap. Ils survivraient donc à leur capital. Ce qu’il faut connaître, c’est la durée « raisonnable » de décaissement, c’est-à-dire l’âge qu’on peut raisonnablement espérer atteindre, compte tenu de divers facteurs.

Durée raisonnable de décaissement en fonction de l’âge et du sexe

| Âge atteint |

Espérance de vie |

Durée raisonnable de décaissement |

| Hommes |

Femmes |

Hommes |

Femmes |

| 60 ans |

84 ans |

89 ans |

91 ans |

95 ans |

| 65 ans |

85 ans |

89 ans |

92 ans |

95 ans |

| 70 ans |

86 ans |

90 ans |

92 ans |

95 ans |

Source : IQPF

Grâce à ce tableau, on constate qu’un homme qui atteint l’âge de 65 ans a 50 % de chances de vivre jusqu’à 85 ans (espérance de vie), et 25 %, jusqu’à 92 ans (durée « raisonnable » de décaissement). Il devrait donc viser un revenu au moins jusqu’à 92 ans.

ET ALORS, CE CAPITAL-RETRAITE ?

On a maintenant en main le revenu annuel nécessaire et la durée « raisonnable » de décaissement. Prochaine mission : évaluer le montant d’épargne requis. Le tableau suivant présente, selon l’âge atteint et le sexe, l’épargne requise au moment de la retraite pour financer chaque tranche de 10 000 $ de revenus annuels bruts[1].

Épargne requise pour financer chaque tranche de 10 000 $ de revenus annuels bruts

| Âge atteint |

Durée de décaissement |

Épargne requise |

| Revenus non indexés |

Revenus indexés |

| Homme |

| 60 |

31 |

155 328 $ |

208 504 $ |

| 65 |

27 |

146 430 $ |

190 213 $ |

| 70 |

22 |

131 630 $ |

164 442 $ |

| Femme |

| 60 |

35 |

163 742 $ |

224 352 $ |

| 65 |

30 |

153 725 $ |

204 111 $ |

| 70 |

25 |

140 939 $ |

180 313 $ |

Prenons le cas d’une femme qui prévoit prendre sa retraite à 60 ans et tirer un revenu annuel brut indexé de 100 000 $. Puisque les rentes publiques (PSV et RRQ) totaliseraient dans son cas environ 20 000 $, elle devrait tirer de ses propres économies un revenu annuel de 80 000 $ (8 tranches de 10 000 $). Grâce au tableau, on calcule que, pour y arriver, elle doit détenir, au moment de la retraite, 8 x 224 352 $, soit environ 1,8 million de dollars.

Accumuler un tel montant n’est pas une mince tâche, même quand on bénéficie de de bons revenus. La clé : faire un plan réaliste et adopter l’attitude de la fourmi le plus tôt possible dans la vie.

Votre projection de retraite

Et vous, avez-vous votre plan de retraite? Si oui, l’avez-vous révisé dernièrement pour vous assurer qu’il répond toujours à votre situation? Que vous ayez 35 ou 65 ans, demandez une projection de retraite à nos conseillers. Sans frais pour vous, cette démarche peut se révéler inestimable pour votre sécurité financière à la retraite.

[1] Hypothèses : rendement net : 5 %, inflation : 2,25 %, capital épuisé après la durée de décaissement.

Avec la montée des taux d’intérêt, la question est sur toutes les lèvres : est-ce préférable de rembourser de façon anticipée un solde hypothécaire ou bien de continuer à investir? La réponse n’est pas simple et le sujet mérite votre attention. Si vous avez contracté un prêt à taux variable ou que le renouvellement de votre terme approche, vous vous posez probablement bien des questions. Voici un aperçu des éléments qui devraient alimenter votre réflexion.

Portrait de la situation

Sur le plan psychologique, le fait de ne rien devoir à la banque procure une grande sérénité. Mais sur le plan financier, est-ce justifié? Pour le savoir, il faut considérer une multitude de facteurs, notamment le taux d’intérêt de l’emprunt, vos revenus (taux d’imposition), votre âge, votre situation familiale, le niveau de votre endettement, votre profil d’investisseur, l’état de vos comptes enregistrés, etc.

Lorsque le taux d’intérêt hypothécaire est faible, comme cela a été le cas au cours des dernières années, il est généralement plus avantageux d’investir que de rembourser une hypothèque. Toutefois, puisque le taux d’emprunt hypothécaire atteint maintenant 5 % à 6 %, que devez-vous faire?

Avant tout, réduire l’impôt à payer

Pour les personnes à haut revenu, dont le taux marginal d’imposition peut atteindre 53 %, la priorité numéro un consiste évidemment à réduire la charge fiscale.

Le REER avant l’hypothèque

Cotiser le plus possible à votre REER devrait être la priorité des gens qui ont un revenu important. Non seulement votre cotisation vous donne droit à une déduction fiscale, mais l’investissement peut ensuite croître à l’abri de l’impôt pendant plusieurs années. L’économie d’impôt substantielle que vous réaliserez dépassera fort probablement les intérêts économisés suite à un remboursement anticipé de votre hypothèque.

Pourquoi vous arrêter là? Vous pouvez ensuite utiliser le retour d’impôt reçu grâce à votre contribution REER pour effectuer votre remise hypothécaire annuelle. C’est ce qu’on appelle faire d’une pierre deux coups!

Le REEE ensuite

Après avoir priorisé le REER, ceux et celles qui ont des enfants devraient cotiser au REEE. Cette épargne devrait d’ailleurs être priorisée au REER pour les gens qui ont un revenu moins important. Ce régime donne des subventions gouvernementales de 30 % sur les premiers 2 500 $ cotisés annuellement, et ce, pour chaque enfant. Les cotisations, ainsi que les subventions, généreront du revenu à l’abri de l’impôt jusqu’au décaissement complet du régime.

Une fois les contributions au REER et au REEE maximisées, la remise hypothécaire apparaît beaucoup plus intéressante. Dans l’immédiat, vos paiements mensuels ne diminueront pas nécessairement. Par contre, après quelques années, vous aurez économisé beaucoup sur les intérêts payés à la banque, qui sont calculés en fonction de votre dette totale.

La remise hypothécaire avant le CELI, selon votre profil d’investisseur

Avec le CELI, la prudence s’impose. Le choix entre un remboursement anticipé de l’hypothèque et un investissement dans un CELI dépend de votre profil d’investisseur et de votre horizon de placement.

Ainsi, un investisseur au profil audacieux avec un horizon de placement de plusieurs années pourrait choisir d’investir dans un CELI au lieu d’effectuer un remboursement anticipé. Ce faisant, il pourra faire fructifier son épargne à l’abri de l’impôt et espérer générer un rendement supérieur à son taux d’emprunt hypothécaire. Par contre, si vous avez un profil conservateur ou que votre retraite approche à grands pas, il pourrait être plus avantageux d’anticiper le remboursement hypothécaire dans cette situation.

Enfin, si vous détenez une société de gestion, d’autres facteurs doivent être pris en considération dans cette analyse.

En tout temps, respecter les règles

Les règles du remboursement anticipé varient d’un prêteur à l’autre. Vérifiez d’abord combien vous avez le droit de rembourser, sans pénalité, ainsi que les autres conditions à respecter. Règle générale, si vous ne faites pas de remboursements anticipés durant une année, vous ne pouvez pas les reporter à l’année suivante. C’est une des raisons pour lesquelles une analyse objective de votre situation s’impose avant de prendre votre décision.

Des questions? Nous sommes toujours là pour vous proposer des stratégies personnalisées.

| Simulation |

| Taux d’imposition marginal actuel |

53 % |

| Taux d’imposition marginal au décaissement |

40 % |

| Taux d’imposition du bénéficiaire au décaissement du REEE |

20 % |

| Durée de la comparaison |

10 ans |

| Taux de rendement moyen |

4,6 % |

| Taux d’emprunt |

5 % |

| Capital disponible |

10 000 $ |

|

REER |

CELI |

REEE

(Québec) |

Hypothèque |

| Cotisation / Remboursement |

21 276,60 $ |

10 000,00 $ |

10 000,00 $ |

10 000,00 $ |

| Subvention |

– $ |

– $ |

1 500,00 $* |

– $ |

| Capital investi |

21 276,60 $ |

10 000,00 $ |

11 500,00 $ |

10 000,00 $ |

| Rendement |

4,6 % |

4,6 % |

4,6 % |

5 % |

| Capital à l’échéance |

33 359,46 $ |

15 678,95 $ |

18 030,79 $ |

16 288,95 $ |

| Impôt sur retrait |

(13 343,78 $) |

– $ |

(1 606,16 $) |

– $ |

| Solde accumulé net à l’échéance |

20 015,67 $

Maximum |

15 678,95 $

Minimum |

16 424,63 $ |

16 288,95 $ |

Source : Outil de calcul proposé par L’IQPF

*Le calculateur prévoit une subvention de 30 % d’un maximum de 5 000 $, tel qu’applicable dans la province de Québec, ce qui peut ou non être le cas. En effet, il faut que le bénéficiaire ait suffisamment de droits non utilisés. De plus, on ne tient pas compte des possibilités de subventions additionnelles pour les familles à faibles ou moyens revenus, ni du maximum de subvention par bénéficiaire.

Nous supposons que la personne visée par l’analyse a les droits de contribution nécessaires aux différents régimes enregistrés et qu’elle peut faire le remboursement anticipé a son hypothèque sans pénalité.

Mettre l’argent de côté n’est pas synonyme de privation. Un minimum de discipline et la prise de conscience que le temps est votre allié numéro un débouchent souvent sur un joli pactole. Voici trois gestes simples qui contribuent à votre prospérité jour après jour :

Conseil 1 : Cotisez en début d’année. Si vous cotisez en début d’année plutôt qu’à la fin, votre argent reste une année de plus dans votre compte. Sur une longue période, cette simple habitude, qui n’exige pas de déboursés supplémentaires, pourrait vous faire bénéficier d’un montant substantiel.

En effet, si vous disposez d’un montant nécessaire pour effectuer votre cotisation annuelle au REER ou au CELI, votre argent sera à l’abri de l’impôt plus rapidement et profitera plus longtemps de la magie des intérêts composés.

Conseil 2 : Automatisez vos versements. Quel que soit le régime d’épargne (REER, CELI, REEE), voilà une bonne manière de maximiser vos contributions sans dépasser les plafonds, tout en évitant le stress imposé par l’injection d’une somme importante à l’approche de la date limite.

Il s’agit de la meilleure tactique en matière d’acquisition d’une bonne discipline d’épargne. Une fois les versements planifiés, vous n’avez plus à vous soucier des aléas des marchés, tout en gardant la liberté de modifier le montant ou la fréquence de vos prélèvements.

Conseil 3 : Contrôlez vos frais de gestion. Savez-vous qu’une différence de 1 % dans les frais peut faire toute la différence dans l’atteinte de vos objectifs financiers? Ce constat est encore plus vrai dans le contexte où les attentes de rendements futurs tendent à diminuer.

Même si le critère des frais de gestion n’est pas le seul à prendre en considération lors du choix de vos placements, son importance ne doit pas être sous-évaluée. À ce propos, nous vous invitons à consulter « Frais de gestion : quelles répercussions sur ma retraite? ».

Pour mettre en place ces conseils, n’hésitez pas à communiquer avec nous. Nos conseillers demeurent disponibles pour élaborer le plan d’épargne optimal pour vous.

Ces derniers temps, le rendement des actifs à revenu fixe tend à baisser. C’est le cas notamment des obligations, des certificats de placement garanti et d’autres instruments du marché monétaire. Souvent perçus comme des produits sûrs, ces actifs peuvent représenter un risque supplémentaire pour votre planification financière. Pourquoi ?

Tout simplement parce que dans certains cas, ces produits ne pourront pas compenser l’inflation. Si vous possédez un certificat de placement garanti qui vous rapporte 0,5 % et que l’inflation est de 1,5 %, votre perte nette se chiffre à 1 %; en d’autres mots, au lieu de croître vos actifs diminuent.

Quelles sont vos options?

Option 1 : Augmenter le risque de votre portefeuille, en y incluant plus d’actions.

Une solution qui ne conviendra pas à tous, car cette décision devra respecter votre tolérance au risque et votre horizon de placement. Plus ce dernier est court, moins cette option sera applicable.

Option 2 : Épargner plus.

Bien qu’un capital plus important puisse procurer un montant nominal plus important, cette option ne règle pas le problème des rendements inférieurs à l’inflation, mais vous permet d’atteindre vos objectifs financiers à un coût plus élevé.

Option 3 : Contrôler vos frais de gestion.

Dans le contexte de rendements modestes, il faudra avant tout s’attarder sur cette question. Une économie de 1 % en frais pourra vous compenser le manque à gagner dû aux rendements anémiques (voir l’étude de cas » Frais de gestion : quelles répercussions sur la retraite »).

Le contexte actuel des taux d’intérêt bas peut compromettre l’atteinte de vos objectifs financiers. La meilleure décision consiste à revoir votre portefeuille avec votre conseiller et ajuster votre planification financière en conséquence (plan d’accumulation ou de décaissement des actifs, optimisation fiscale, incorporation ou autres). Nos conseillers sont disponibles pour revoir vos portefeuilles, peu importe où vous les détenez, et ce, gratuitement et sans engagement. Pourquoi vous en priver?

Vous vous posez la question de la pertinence de cotiser dans votre REER? Voici quelques arguments en faveur de ce régime dont l’utilité ne s’arrête pas à l’épargne en vue de la retraite.

Avantage 1 : Obtenir un remboursement d’impôt. Pour les contribuables ayant un taux d’imposition élevé, l’avantage de cotiser au REER est évident : toute contribution au régime donne droit à un retour d’impôt au taux d’imposition marginal (selon le palier le plus haut applicable). Ainsi, en cotisant 30 000 $ dans votre REER, vous obtiendrez un remboursement de presque 16 000 $ si votre taux d’imposition marginal est de 53,31 % (2024) .

Avantage 2 : Faire fructifier son épargne à l’abri de l’impôt. Les revenus générés par vos investissements ne sont pas imposables tant et aussi longtemps qu’ils demeurent dans le REER. Vous profitez donc de la magie des intérêts composés dont l’effet est amplifié par le temps durant lequel votre argent aura demeuré dans le régime : plus tôt vous commencez à investir, plus importante sera votre épargne (voir la capsule « Quand commencer à épargner? »).

Avantage 3 : Se constituer une mise de fonds pour l’achat d’une première habitation. Le REER peut vous être utile bien avant la retraite, car les fonds qu’il contient peuvent servir à l’achat de la première propriété, et ce, à des conditions bien avantageuses. Le RAP (régime d’accès à la propriété) vous permet en effet de retirer jusqu’à 60 000 $ (120 000 $ pour un couple), tout en profitant du remboursement d’impôt. Pour en savoir davantage, nous vous invitons à consulter la capsule « Acheter sa première résidence ».

Avantage 4 : Financer un retour aux études. Vous souhaitez donner un nouveau souffle à votre carrière? Votre REER peut encore une fois vous servir. Grâce au REEP (régime d’encouragement à l’éducation permanente), vous pouvez retirer jusqu’à 20 000 $ de votre REER, sans payer d’impôt, pour financer un retour aux études pour vous ou votre conjoint.

Le REER serait-il avantageux pour vous? Posez-nous la question.

Cette question revient souvent. La réponse dépend de plusieurs facteurs : vos revenus, votre âge, vos projets à court et à long terme. Pour la plupart d’entre nous, les deux véhicules sauront répondre à des objectifs d’épargne différents et pourront même s’avérer complémentaires. Explications.

Le REER est un régime qui vise l’accumulation du capital-retraite. Toutefois, il peut également servir à des projets à plus court terme, comme l’achat d’une première habitation, et ce, à des conditions fiscalement avantageuses. L’épargne CELI sera aussi la bienvenue pour majorer votre mise de fonds.

Grâce à sa flexibilité, le CELI est souvent perçu comme un outil d’épargne pour des projets à plus court terme (rénovations, voyages et autres). Toutefois, avec la marge CELI qui devient de plus en plus appréciable d’année en année (102 000 $ en 2025), cet outil pourrait également compléter votre épargne-retraite sans impact fiscal, car, contrairement au REER, les retraits ne sont pas imposables.

Voici deux principaux éléments à considérer dans la priorisation de vos régimes d’épargne :

Critère n° 1 : Votre taux d’imposition. Puisque les cotisations au REER donnent droit au remboursement d’impôt selon le plus haut palier applicable (appelé « taux marginal »), les contribuables les plus lourdement imposés bénéficient d’un retour d’impôt pouvant aller jusqu’à 53,31 % (en 2024). Les cotisations au CELI n’étant pas déductibles, elles ne procurent pas cet avantage immédiat. Plus votre taux d’imposition est élevé, plus les cotisations au REER seront profitables pour vous.

Critère n° 2 : Votre horizon de placement. Généralement, on devrait choisir le CELI pour investir dans des projets à plus court terme. La raison en est simple : les retraits du CELI ne sont pas imposables (contrairement au REER). En retirant les sommes du REER rapidement, on anéantit l’avantage du remboursement d’impôt en plus de « gaspiller » ses droits REER, lesquels seront perdus à jamais (contrairement au CELI où le montant des retraits s’ajoute aux droits de cotisation CELI dès l’année suivante). Le CELI s’avère souvent un meilleur régime d’épargne pour des projets à plus court terme.

Toutefois, quelques exceptions existent : on met l’argent de côté pour acheter sa première maison ou on anticipe une baisse importante de revenu durant l’année visée (congé parental, année sabbatique, retraite). Dans ces deux cas, le REER pourrait s’avérer plus avantageux.

Puisque les deux régimes comportent des caractéristiques fiscalement intéressantes, la meilleure stratégie consiste à les utiliser en complémentarité selon un plan d’épargne personnalisé. Communiquez avec nous pour bâtir le vôtre.