Le débat sur le mode de rémunération optimal pour le professionnel incorporé semble éternel. Devrait-on se verser un salaire, un dividende ou une combinaison des deux? Dans le dernier cas, quelle est la répartition idéale? Les règles changent constamment et, puisque cette décision peut être revue annuellement, la question revient souvent.

Pour une seule année, l’analyse de l’avantage d’un ou de l’autre mode de rémunération est relativement simple à effectuer : fréquemment, le versement de dividende s’avère plus profitable. Toutefois, si l’on souhaite examiner la situation dans un contexte plus large, incluant notamment des considérations de retraite, la démarche devient plus complexe.

Il faudra alors évaluer la pertinence de cotiser au régime de rentes du Québec (RRQ), au régime enregistré d’épargne-retraite (REER) ou à tout autre régime de retraite. Se concentrer strictement sur l’aspect fiscal ne suffira pas pour parvenir à une conclusion valable. Cet article traite surtout de l’intérêt de cotiser (on non) au RRQ.

Commençons par un simple rappel des préalables pour le versement de salaire ou de dividende.

Salaire

Le versement de salaire est conditionnel à ce que des services soient réellement rendus à la société par actions (SPA). Précisons également que cette rémunération doit aussi être justifiable, c’est-à-dire en lien avec ce que le marché paierait pour le travail fourni. Cette restriction implique qu’on ne peut pas rémunérer son enfant à raison de 100 000 $ par année pour nettoyer les locaux de la SPA ou encore de le payer, à partir de la SPA, pour couper le gazon ou ranger sa chambre.

De plus, le salaire constitue une dépense déductible pour la SPA; cette dernière n’est donc pas imposée sur ces sommes. Le versement de salaire entraîne en revanche l’acquittement de charges sociales au niveau de la SPA (RRQ, Régime québécois d’assurance parentale (RQAP), Fonds des services de santé (FSS)) et au niveau personnel (RRQ, RQAP). Le revenu touché sous forme de salaire est imposé à un taux relativement élevé (maximum de 53,305 % en 2019 pour les hauts salariés).

Dividende

Contrairement au salaire, le paiement de dividende ne nécessite pas que des services soient rendus à la SPA. Si la SPA déclare un dividende à une classe d’actions, il est versé aux détenteurs d’actions de cette classe. Toutefois, la réforme fiscale pilotée par le ministre Morneau en 2017 a énormément diminué l’avantage de verser des dividendes à des tiers (conjoint ou enfants).

Le dividende ne constitue pas une dépense déductible pour la SPA; cette dernière sera imposée sur ces sommes. Toutefois, aucune charge sociale ne sera imputée à la SPA même si l’actionnaire devra tout de même débourser une cotisation au FSS. Le dividende est imposé moins lourdement que le salaire (maximum de 46,247 %[1] en 2019 par rapport à 43,939 % au début de 2018). Il ne suffit pas de comparer simplement le taux maximal d’imposition du dividende (46,247 %) à celui du salaire (53,305 %), car le dividende versé à l’actionnaire a été, en premier lieu, imposé au niveau de la SPA, ce qui n’est pas le cas du salaire.

Analyse des éléments à caractère retraite

Au-delà de la charge fiscale, il faut considérer d’autres éléments en lien avec la retraite, à savoir la participation au RRQ et l’octroi de droits REER. Dans la mesure où le salaire dépasse l’exemption annuelle de 3 500 $, son versement implique le paiement des cotisations au RRQ tant par la SPA que par l’optométriste. Or, ces dernières ne constituent pas une dépense comme telle, mais plutôt une forme d’épargne forcée, souvent lucrative d’ailleurs (à l’exception de la situation où le professionnel a déjà accumulé la rente de retraite maximale du RRQ).

Valeur du RRQ

Avant de quantifier la valeur de ce régime, il sera important de qualifier celui-ci. Le RRQ est essentiellement un régime de retraite à prestations déterminées. Sa prestation maximale s’élève à 13 855 $ à 65 ans en 2019 (sans tenir compte de la bonification annoncée en 2017); et elle est versée sous forme viagère. De plus, le régime offre des prestations en cas d’invalidité et au moment du décès (prestation forfaitaire, rente aux enfants mineurs et rente au conjoint survivant).

Les préoccupations concernant la pérennité du régime ont fait couler beaucoup d’encre, surtout dans les années suivant la débandade boursière de 2008-2009. Si les évaluations actuarielles du régime ont effectivement causé souci, force est d’admettre que les ajustements apportés entre 2012 et 2016, notamment l’augmentation du taux de cotisation (pour l’employeur et l’employé) et des pénalités en cas de retraite anticipée, l’ont grandement stabilisé. Le régime est actuellement en très bonne santé financière.

Maintenant, comment quantifier la valeur du RRQ? Il s’agit de comparer le coût des cotisations à verser tant par la SPA que par le particulier et les prestations à recevoir. Sans tenir compte de la bonification du régime annoncée en 2017, prenons un exemple d’un professionnel incorporé âgé de 60 ans qui a cotisé le maximum au RRQ au cours des 35 dernières années. Il prévoit prendre sa retraite à 65 ans et demander sa prestation du RRQ à ce moment. Son relevé de participation au RRQ fait état des montants mensuels suivants payables à 65 ans :

- Montant actuel : 1 012 $

- Montant projeté : 1 155 $

On peut donc conclure que le fait de cotiser au RRQ durant les cinq prochaines années permettra au professionnel d’accumuler une rente supplémentaire de 143 $ par mois (différence entre 1 012 $ et 1 155 $), soit 1 716 $ annuellement. Notons que le montant de cette rente supplémentaire est présenté en dollars de 2019, la rente supplémentaire versée en 2024 sera effectivement plus élevée. Rappelons que les prestations seront également indexées. La conclusion découlant de cette analyse pourrait être différente si, par exemple, le professionnel incorporé était en mauvaise santé ou s’il avait déjà cotisé au régime les sommes nécessaires pour recevoir la rente maximale.

En utilisant des hypothèses de calcul[2], on peut estimer que cette rente supplémentaire vaut aujourd’hui 34 800 $. On peut donc conclure que le fait de cotiser durant la prochaine année au RRQ permet d’accumuler une valeur approximative de 6 960 $ (20 % du montant de 34 800 $ accumulé en cinq ans). Pour la prochaine année, les cotisations maximales au RRQ représenteront un déboursé de 2 991 $[3] pour la SPA et un même montant pour le particulier. Sans considérer les éléments de fiscalité, un total de 5 982 $ aura été versé au régime et aura permis d’acquérir une rente annuelle supplémentaire d’une valeur estimée de 6 960 $. La décision de cotiser au régime s’avère donc profitable.

Le montant actuel représente, en dollars d’aujourd’hui, la rente payable à 65 ans si aucune autre cotisation n’est effectuée au RRQ (si l’optométriste décidait de se verser exclusivement des dividendes d’ici ses 65 ans). Le montant projeté constitue, en dollars d’aujourd’hui, la rente payable à 65 ans si on continuait de cotiser au régime jusqu’à 65 ans (si l’optométriste décidait de se verser annuellement des salaires dépassant le salaire cotisable au RRQ d’ici ses 65 ans).

Conclusion

Nous avons présenté ici un élément de réflexion, parmi tant d’autres à considérer, quant au choix annuel du mode de rémunération. La décision de se payer à salaire ou à dividende influence les aspects liés à la retraite. N’hésitez donc pas à consulter des professionnels pour prendre des décisions éclairées pouvant avoir des conséquences importantes à court et à long terme.

[1] Il s’agit d’un taux d’imposition de dividendes ordinaires (essentiellement ceux provenant de sa propre SPA). Les dividendes déterminés, notamment ceux reçus de grandes corporations, sont imposés à un taux plus faible (maximum de 39,998 % en 2019).

[2] Âge au décès : 90 ans, rendement annuel : 3,5 %, inflation annuelle : 2 %, croissance future des salaires : 3 %.

[3] Aux fins de l’illustration, nous n’incluons pas la bonification au RRQ annoncée en 2017, mais utilisons le taux de cotisation supplémentaire découlant de cette dernière.

En 2009, le gouvernement fédéral a adopté une série de mesures destinées à relancer le taux d’épargne des Canadiens, et à contrer les effets de la crise économique qui sévissait. L’ancien ministre des Finances du Canada a donc mis en place un ambitieux programme de réduction des taxes et des impôts dans le but d’établir un « avantage fiscal canadien ». Comme le principal objectif de Jim Flaherty était d’inciter les familles de la classe moyenne à se constituer un coussin d’urgence et un complément d’épargne pour la retraite, il a concrétisé une idée qui circulait depuis quelque temps déjà, à savoir la création d’une alternative au régime enregistré d’épargne-retraite (REER).

L’avènement du compte d’épargne libre d’impôt (CELI) s’est avéré aussi marquant que celui du REER, en 1957, dont il est en quelque sorte l’antithèse.

La cotisation

En ce qui concerne l’âge minimal pour cotiser, le REER ne prévoit aucune restriction, tandis que le CELI exige que le cotisant ait au moins 18 ans. Par contre, le CELI ne fixe pas d’âge maximal, alors que le REER établit une limite, soit l’année du 71e anniversaire de naissance.

Quant au droit de cotisation au CELI, il n’est aucunement lié aux revenus gagnés et est reportable indéfiniment. En pratique, il correspond à la portion inutilisée du montant maximal permis annuellement qui s’accumule depuis 2009; dans le cas du REER, il s’agit de la portion inutilisée du montant maximal déductible annuellement qui s’accumule depuis 1999.

La cotisation annuelle maximale au CELI a varié depuis sa création : elle a été de 5 000 $ de 2009 à 2012, de 5 500 $ en 2013 et 2014, de 10 000$ en 2015 et de 5 500 $ depuis 2016 (ce montant est révisé annuellement). En pratique, ceci signifie qu’un particulier qui avait au moins 18 ans en 2009 et qui n’a pas cotisé un seul dollar au CELI depuis lors, détient des droits de cotisation totalisant 57 500 $. Quant à la cotisation annuelle maximale au REER, elle représente un pourcentage (18 %) du revenu gagné l’année précédente, et ce, jusqu’à concurrence d’un montant préétabli (26 010 $ en 2017 et 26 230 $ en 2018).

Si une cotisation excédentaire au CELI est impossible, le REER la permet : le premier prévoit une pénalité de 1 % par mois dès le premier dollar cotisé en excédent, tandis que le second tolère un dépassement maximal de 2 000 $.

La cotisation au CELI du conjoint n’est pas non plus possible, quoiqu’il soit permis de lui donner ou de lui prêter une somme pour qu’il cotise à son propre CELI (à condition qu’il possède des droits de cotisation), et ce, sans assujettissement aux règles d’attribution aux fins de l’impôt. Dans le cas du REER, l’individu qui verse la cotisation peut la déduire dans le calcul de son revenu imposable.

Les cotisations après le décès dans un CELI ne sont pas permises, même si le défunt détenait encore des droits de cotisation; elles le sont cependant dans un REER, d’où la pertinence, dans une situation où le décès est prévisible, de faire cotiser un particulier avant, si jamais ces sommes pouvaient être effectivement transférées au CELI de son conjoint, à la suite du décès.

Les retraits

Les retraits du CELI sont sans effet sur les prestations des régimes de retraite publics. Ceux du REER doivent être ajoutés au revenu imposable et sont donc susceptibles de les diminuer.

À la différence du REER dont les montants retirés ne peuvent pas être cotisés, un retrait du CELI, incluant toute forme de rendement ou de perte, a pour effet de rétablir un droit de cotisation égal à ce retrait pour l’année civile suivante ou pour toute autre année subséquente. Autrement dit, il est possible de cotiser de nouveau l’équivalent du montant retiré.

L’imposition

À l’inverse du REER :

- les cotisations au CELI ne sont pas déductibles du revenu imposable;

- les retraits du CELI ne sont pas imposables, pas plus que les rendements (intérêts, dividendes ou gains en capital) qu’ils génèrent, à l’exception des revenus considérés comme ayant été gagnés par de la spéculation sur séance (day trading). Les retraits du CELI ne sont pas considérés non plus dans le calcul des prestations de la pension de sécurité de la vieillesse (PSV) ou du supplément du revenu garanti (SRG).

Le décès

Au décès, le CELI du défunt (marié ou vivant en union de fait) n’est pas imposé et le conjoint survivant peut ajouter, dans son propre CELI, les sommes accumulées par son conjoint décédé, sans pour autant affecter ses droits de cotisation. Le REER du défunt, lui, est l’objet d’une imposition au décès, à moins qu’il ne soit transféré au conjoint, à un enfant mineur ou à un enfant handicapé à charge. Contrairement au REER, une seule option de transfert est disponible pour le CELI au décès : vers celui du conjoint. Le cas échéant, ce transfert assurerait que les revenus futurs du CELI demeurent à l’abri de l’impôt.

Les revenus gagnés dans le CELI après le décès du détenteur pourraient être imposables, alors que ceux accumulés avant demeurent exonérés d’impôt.

Le transfert

Selon la structure du CELI, le transfert vers celui du conjoint peut revêtir trois formes différentes :

- les contrats de rente (par exemple, les fonds distincts distribués par les assureurs);

- les arrangements en fiducie;

- les contrats-dépôts (auprès d’une banque).

Au décès, deux options permettent le transfert vers le CELI du conjoint :

- l’utilisation du concept de « titulaire remplaçant »;

- le transfert indirect.

La première (titulaire remplaçant) assure la continuation du CELI au nom du conjoint et correspond en pratique à un transfert direct. Au Québec, cette option n’est disponible qu’avec le contrat de rente. Pour les arrangements en fiducie et les contrats-dépôts, il faut utiliser le transfert indirect.

Dans ce cas, le conjoint survivant reçoit un montant provenant de l’arrangement qui a cessé d’être un CELI au moment du décès. Il doit cotiser le montant touché dans son propre CELI en le désignant « cotisation exclue » (formulaire RC240 de l’Agence du revenu du Canada) dans un délai maximum de 30 jours. Celui-ci commence à courir non pas au décès, mais au moment où le conjoint survivant effectue la cotisation. Toutes ces étapes doivent être complétées avant le 31 décembre de l’année suivant le décès.

Il est important de noter que le montant de la cotisation exclue ne peut pas excéder le moindre du paiement au survivant ou de la juste valeur marchande du CELI au moment décès.

Ce dernier élément implique que toute plus-value du compte entre le décès et le moment de la cotisation exclue sera imposable comme un revenu d’intérêt.

Exemple

Jean décède le 1er septembre 2018 et la valeur de son compte CELI s’élève à 75 000 $. France, sa conjointe, reçoit la somme après la liquidation de la succession, le 1er novembre 2019, alors que le CELI vaut 80 000 $. À titre de conjointe survivante, elle pourra verser 75 000 $ dans son propre CELI et disposera d’un délai de 30 jours pour déclarer ce montant « cotisation exclue » sans diminuer ses propres droits de cotisations au CELI. Le rendement de 5 000 $ (80 000 $ – 75 000 $) sera imposable.

On notera que les actifs du CELI d’un défunt pourraient être transférés sous les deux options au CELI du conjoint survivant (marié ou de fait) sans réduire les droits de cotisation existants de ce dernier. Enfin, comme indiqué précédemment, il n’est pas possible de cotiser au CELI après le décès.

Le divorce

Advenant la rupture du mariage ou de l’union de fait, il est possible de transférer une somme directement du CELI d’un conjoint à celui de l’autre sans modifier les droits de cotisation de l’un ou l’autre des conjoints. Toutefois, les actifs du CELI ne sont pas considérés dans le calcul du patrimoine familial.

Il faut noter cependant qu’en dépit de la possibilité de transférer le CELI d’un conjoint à l’autre, il peut s’avérer plus avantageux, pour la personne qui détient le CELI, de retirer les sommes et d’acquitter ensuite sa dette envers l’ex-conjoint. Ce faisant, le détenteur du CELI se constitue de nouveau une nouvelle marge pour l’année suivante.

La faillite

En cas de faillite, le CELI est saisissable, contrairement au REER qui, lui, est insaisissable, exception faite des cotisations qui y ont été versées moins de 12 mois avant la faillite.

En conclusion

Le CELI est un outil d’épargne privilégié par un nombre sans cesse croissant de particuliers parce qu’il constitue un complément de choix au REER pour la retraite. Dans certains cas, il peut même s’avérer plus avantageux si l’on s’assure de bien comprendre ses particularités pour pouvoir en tirer le maximum de bé

Au décès, beaucoup d’éléments relatifs au REER doivent être considérés. En voici un aperçu.

Qui héritera du REER?

À la question : À qui iront les REER au décès?, la réponse spontanée est fréquemment : Au conjoint. S’il est vrai que le transfert du REER au conjoint, en cas de décès, s’avère souvent une option très efficace, elle n’est pas la seule et pas nécessairement toujours la meilleure, et ne constitue jamais une obligation!

Au moment du décès, le REER du défunt ainsi que ses autres biens vont aux héritiers[1]. Il s’agit parfois des bénéficiaires désignés[2] ou des légataires nommés au testament. Des considérations fiscales devraient normalement entrer en ligne de compte au moment d’identifier un bénéficiaire ou un légataire. En effet, au décès, il y a disposition présumée des biens (incluant les REER), et le défunt pourrait se trouver imposé sur ses REER. Différentes options de transfert ou de roulement permettent de réduire ou de reporter l’imposition.

Les options de transfert

Le transfert du REER du défunt au conjoint s’effectue sans incidence fiscale, peu importe qu’il s’agisse de conjoints mariés ou vivant en union de fait. N’étant assujettie à aucun plafond, cette option s’offre même si le conjoint survivant ne détient pas de droits de cotisation au titre des REER (communément appelés « marge REER »). L’imposition surviendra quand le conjoint survivant effectuera des retraits de ses REER.

Le REER peut être versé à l’enfant (ou au petit-enfant) mineur, à la charge financière du défunt. Dans ce cas-là, cet enfant (ou petit-enfant) pourrait recevoir le solde du REER sous forme de rente à durée fixe dont les versements doivent commencer au plus tard un an après l’acquisition de ladite rente et se poursuivre généralement jusqu’à ses 18 ans. C’est l’enfant (ou le petit-enfant) qui paiera de l’impôt sur ces revenus, et ce, fort probablement à un taux d’imposition relativement faible.

Le REER peut être versé à l’enfant (ou au petit-enfant) souffrant d’un handicap physique ou intellectuel. Dans ce cas-là, le REER du défunt est transféré au REER de l’enfant, peu importe son âge et la « marge REER » dont il dispose. L’enfant paiera de l’impôt uniquement au retrait des sommes. C’est la seule option où le REER passe d’une génération à l’autre tout en conservant sa qualité de REER. Toutefois, ce roulement présente un inconvénient : le revenu que l’enfant tirera de ces sommes pourrait avoir un impact sur son admissibilité à des prestations sociales découlant de sa condition.

Dans le cas d’un enfant souffrant d’un handicap physique ou intellectuel, il est aussi possible de transférer le REER du défunt vers le régime enregistré d’épargne-invalidité (REEI) de l’enfant (ou du petit-enfant) à charge, sans impact fiscal immédiat. L’enfant ne sera imposé qu’au retrait des sommes. On remarquera toutefois qu’un tel transfert est plafonné à 200 000 $ (moins toutes les cotisations antérieures effectuées au REEI de l’enfant) et ne donne pas droit aux généreuses subventions associées au REEI (comme subventions canadiennes à l’épargne-invalidité). Ce transfert n’a aucune incidence sur l’admissibilité de l’enfant à des prestations sociales découlant de sa condition.

Finalement, depuis 2013, il est possible d’utiliser le produit du REER au moment du décès pour financer l’acquisition d’une rente au profit d’une fiducie de prestations à vie (FPV). Le conjoint ou l’enfant recevraient ensuite des revenus de cette fiducie. Aucun plafond ne s’applique à cette option, mais elle est permise uniquement si le bénéficiaire était l’époux ou le conjoint de fait du défunt et avait une déficience intellectuelle; ou était l’enfant (ou le petit-enfant) à charge du défunt, en raison de sa déficience intellectuelle.

Forcément plus complexe et possiblement coûteuse, cette stratégie n’est pas disponible en cas d’une déficience strictement physique, la présence d’un handicap intellectuel étant nécessaire.

Enfin, il est à noter que si aucune des options précitées n’est utilisée, le défunt sera présumé avoir effectué, au décès, un retrait total de ses REER, un montant qui sera donc entièrement imposé entre ses mains.

Imposer le défunt?

Les options présentées ci-dessus permettent de diminuer ou de reporter l’impôt sur le REER. Il existe toutefois deux situations où il pourrait être avantageux de choisir d’imposer le REER, du moins en partie, entre les mains du défunt. Premièrement, si le décès survient très tôt dans l’année ou si le défunt a touché peu de revenus imposables durant l’année du décès, il serait possible de bénéficier d’un taux d’imposition marginal relativement faible sur la totalité ou une partie des REER. Deuxièmement, si le défunt possède des pertes en capital reportées d’années antérieures, il pourrait aussi être pertinent d’imposer celui-ci sur une portion des REER. En effet, normalement, des pertes en capital reportées peuvent effacer seulement des gains en capital. Toutefois, au décès, ces pertes peuvent être appliquées à d’autres revenus, notamment à des revenus provenant du REER. Une telle stratégie équivaudrait à effectuer des retraits du REER sans aucun impôt.

Cotisation après le décès

Après le décès, aucune cotisation au REER du défunt n’est permise. Toutefois, si le défunt détenait une « marge REER », il est possible de verser des cotisations au REER du conjoint survivant durant l’année du décès ou dans les 60 jours suivant la fin de cette année (comme pour les cotisations traditionnelles). Strictement réservée au conjoint survivant, cette cotisation post-mortem constitue la seule utilisation possible des droits de cotisation inutilisés du défunt.

Si le défunt participait au Régime d’accession à la propriété (RAP)

En général, si un participant au RAP décède, on doit inclure, aux fins fiscales, le solde du RAP du défunt dans son revenu imposable pour l’année du décès. Ce montant est égal au solde du RAP au moment du décès, moins toutes les cotisations versées à ses REER avant le décès, désignées comme remboursement dans le cadre du RAP pour l’année du décès.

Par exemple, un particulier décède en 2018. Son solde du RAP s’élève à 13 000 $ au moment du décès. Le représentant légal du défunt doit inclure 13 000 $ comme revenu dans la déclaration du défunt pour 2018.

Si, au moment de son décès, le participant avait un époux ou un conjoint de fait résidant au Canada, ce conjoint survivant pourrait décider, de concert avec le représentant légal du défunt, de continuer à effectuer les remboursements dans le cadre du RAP à la place du défunt. La règle d’inclusion du revenu précitée ne s’appliquerait donc pas au défunt. Le solde du RAP du défunt est alors considéré comme un montant retiré dans le cadre du RAP par le conjoint survivant et devra être remboursé par ce dernier à son propre REER.

Si, avant le décès, le conjoint survivant participait lui aussi au programme du RAP, sa décision de continuer à rembourser le solde du RAP du défunt n’entraînerait aucune conséquence fiscale, même si son nouveau solde devait dépasser 25 000 $.

Pour faire le choix de rembourser le solde du défunt, son conjoint et son représentant légal devront joindre une lettre signée à la déclaration de revenus du défunt. Cette lettre devra indiquer que le conjoint survivant a choisi de continuer de verser les remboursements dans le cadre du RAP, et que la règle d’inclusion du revenu ne doit pas s’appliquer au défunt. Finalement, si le conjoint survivant fait ce choix et que le défunt n’avait pas encore effectué de remboursement pour l’année du décès, aucun remboursement n’est requis pour le défunt pour cette année-là. Une règle semblable s’applique au régime d’encouragement à l’éducation permanente (REEP).

En conclusion

Avant et après le décès, une optimisation de l’usage du REER est possible… il suffit de connaître les règles!

[1] On notera que dans le cas d’une succession déficitaire, les REER pourraient être utilisés pour éponger les dettes de la succession.

[2] Possible uniquement lorsque le REER prend la forme d’un contrat de rente, comme un fonds distinct.

Contexte historique

Lorsque des signaux inquiétants émanent du marché immobilier, il arrive que les autorités publiques interviennent dans le but d’éviter une surchauffe. En 2008, par exemple, le gouvernement fédéral a diminué la période maximale d’amortissement d’un emprunt hypothécaire de 40 à 35 ans avant de revenir à la charge en 2011 pour la réduire de 35 à 30 ans, puis en 2012 pour la faire passer de 30 à 25 ans.

La crise du crédit de 2008 ayant mis en lumière l’importance, pour les institutions financières, de s’assurer de leur capacité à gérer des situations d’urgence et à maintenir leur solvabilité en cas de grandes perturbations économiques, elles se sont vu imposer, notamment par le Bureau du surintendant des institutions financières (BSIF), des exigences de plus en plus strictes quant au type et à la gravité des scénarios de risque qu’elles doivent simuler chaque année.

Pratique exemplaire en matière de gestion des risques, la simulation de crise a été introduite pour limiter l’endettement des ménages canadiens en contrôlant leur niveau d’emprunt hypothécaire. Le test de simulation de crise pour prêts hypothécaires (mortgage stress test) s’est d’abord appliqué à certains prêts hypothécaires assurés assortis d’un taux variable ou fixe et d’une durée de moins de cinq ans, non pas sur la base du taux d’intérêt réel, mais sur le taux de référence de la Banque du Canada.

Ainsi, un acheteur qui voulait emprunter pour acheter une propriété et qui ne disposait pas d’une mise de fonds équivalant à au moins 20 % de la valeur d’achat totale de la propriété convoitée devait faire une demande de prêt hypothécaire assorti d’une assurance qu’il pouvait souscrire, par exemple, auprès de la Société canadienne d’hypothèques et de logement (SCHL).

En octobre 2016, cette exigence a été étendue à tous les prêts hypothécaires assurés, incluant ceux assortis de taux fixes de cinq ans et plus. Cependant, cette mesure ne concernait pas les propriétaires d’une résidence qui détenaient alors une hypothèque assurée ni ceux qui renouvelaient un prêt hypothécaire assuré.

Il faut se rappeler que les marchés immobiliers de Vancouver et de Toronto étaient en surchauffe, que les prix explosaient et qu’un nombre de plus en plus grand d’emprunteurs affichait un niveau d’endettement élevé. Les autorités fédérales voulaient donc favoriser l’accès à la propriété responsable en s’assurant que les emprunteurs soient en mesure de s’acquitter de leurs responsabilités financières en cas d’imprévus préjudiciables, par exemple une hausse des taux d’intérêt. En effet, une augmentation de 1 % des taux d’intérêt risquait de placer beaucoup de ménages dans une situation périlleuse (une reprise de financement, par exemple).

Application des règles

En pratique, une simulation de crise n’est pas une épreuve visant à faire une prédiction ou une prévision. Elle sert à évaluer la capacité à surmonter des scénarios extrêmes dont les probabilités de se réaliser sont très faibles, et à faire des plans en conséquence. Ainsi, plutôt que d’appliquer à une demande de prêt le taux accordé, l’institution financière simule une « crise » et utilise le taux de qualification le plus élevé entre, d’une part, son taux offert pour souscrire le prêt hypothécaire majoré de 2 %, et, d’autre part, le taux de référence de cinq ans[1] publié par la Banque du Canada.

C’est sur la base de cette conjecture alarmiste que l’institution prêteuse décide du montant qu’elle accepte de consentir[2]. La mensualité à verser est calculée non pas sur le taux de qualification, mais bel et bien sur le taux réellement négocié avec l’institution.

En octobre 2017, les autorités fédérales sont intervenues de nouveau et ont annoncé qu’à compter du 1er janvier 2018, tous les emprunteurs, incluant ceux qui ne sont pas tenus d’assurer leur financement hypothécaire (c’est-à-dire ceux dont la mise de fonds représente plus de 20 % de la valeur d’achat totale de la propriété), seraient assujettis au « test de résistance » susmentionné.

Ce resserrement des règles porte uniquement sur les nouveaux prêts hypothécaires et sur les refinancements. Il ne s’applique pas aux renouvellements hypothécaires, mais il concerne les emprunteurs qui souhaitent changer d’institution financière; le cas échéant, ces derniers doivent se requalifier et, conséquemment, se soumettre à une simulation de crise.

Répercussions

Contrairement au resserrement qui a été décrété en 2016 et qui touchait principalement les premiers acheteurs et les jeunes ménages ne disposant pas toujours d’une mise de fonds suffisante pour renoncer à contracter une assurance, celui de cette année affecte les acheteurs qui sont déjà propriétaires ou à la recherche de refinancement.

Selon les spécialistes, les nouvelles règles sont susceptibles d’avoir un impact négatif sur les acheteurs de maisons haut de gamme, car elles réduisent l’accès à la propriété pour les gens financièrement à l’aise qui souhaitent acheter ce type de maisons. Même si le taux d’intérêt gonflé en vertu de la simulation n’est pas celui qui est effectivement appliqué au prêt hypothécaire consenti, il plombe substantiellement la capacité d’emprunt des acheteurs de même que la valeur des prêts. Comme le réflexe « normal » est de choisir une maison dont la valeur est moindre afin de se conformer aux nouvelles exigences, beaucoup d’acheteurs modèrent leurs ambitions, révisent leurs plans à la baisse et se contentent de propriétés moins coûteuses.

À cette conséquence se greffe celle des retombées de la hausse des taux d’intérêt directeurs sur la grille de taux hypothécaires. En janvier dernier, la Banque du Canada a décrété une troisième augmentation de ses taux directeurs en six mois. Son taux cible à un jour est passé à 1,25 %, mais des économistes prévoient qu’il devrait être supérieur à 2 % l’an prochain.

Pour le Québec, où le taux de propriété est inférieur à celui observé dans toutes les autres provinces canadiennes (61 % comparativement à 70 % ou plus), l’approche mur à mur des autorités (resserrement pancanadien) représente un enjeu sérieux.

Globalement, les nouvelles règles ont affecté les ventes de propriétés. Après une hausse en novembre et décembre 2017, le marché immobilier canadien a enregistré une baisse en janvier et en février 2018. De fait, il semble que les acheteurs aient devancé leurs décisions dans le but d’éviter les nouvelles règles hypothécaires.

Le Québec n’y a pas échappé, mais le recul du début de l’année est plus modeste que dans le reste du Canada, alors que le nombre de propriétés vendues ici en janvier 2018 par l’entremise d’un courtier immobilier s’est avéré le meilleur premier mois de l’année en 10 ans. Il semble toutefois que le dernier resserrement et la hausse des taux d’intérêt soient à l’origine d’un réajustement de la demande favorable à la propriété locative.

Et après…

Pour ce qui est de l’avenir, il ne faut pas perdre de vue qu’outre le ratio d’endettement moyen des ménages qui demeure très élevé, le vieillissement de la population est un autre phénomène qui pourrait avoir des conséquences majeures sur l’offre dans le marché immobilier résidentiel.

C’est ce qui incite les autorités publiques à demeurer vigilantes et à s’assurer que les acheteurs contractent des hypothèques non pas qu’ils croient pouvoir, mais qu’ils peuvent réellement assumer. Dans cette optique, leurs tours de vis occasionnels sont sans doute le meilleur exemple de ce qu’est « un mal nécessaire ».

[1] Ce taux varie dans le temps.

[2] L’institution ne peut pas prêter une somme qui ne passe pas ce « test de résistance ».

En 2006, le Québec était la province canadienne la plus endettée. La dette publique brute totale mesurée en pourcentage du produit intérieur brut (ratio dette totale/PIB) s’élevait à près de 43 %, alors que la moyenne canadienne était de 25 %.

Comme près des trois quarts (75 %) de cette dette avaient servi à payer l’épicerie, c’est-à-dire les dépenses courantes, le Québec plaçait sur les épaules des générations futures le lourd fardeau de rembourser cette « mauvaise dette » pour laquelle elles n’allaient retirer aucun bénéfice.

De plus, comme le niveau de la dette s’aggravait de façon inquiétante, les dépenses en frais d’intérêt (le service de la dette) accaparaient une part importante du budget de l’État, tout en plombant la cote de crédit du gouvernement.

C’est donc pour mettre un terme à la spirale de l’endettement et pour résoudre un problème d’équité intergénérationnelle que le Fonds des générations a été créé en vertu de Loi sur la réduction de la dette et instituant le Fonds des générations.

Financement du Fonds

Comme il était exclu de recourir à des augmentations d’impôts ou de taxes pour financer le Fonds, sept sources de revenus sans effet négatif ont été identifiées, soit :

- les redevances hydrauliques versées par Hydro-Québec et par les producteurs privés d’hydroélectricité;

- une partie des bénéfices d’Hydro-Québec résultant de la vente d’électricité à l’extérieur du Québec et provenant de ses nouvelles capacités de production;

- les redevances sur l’eau captée;

- la vente d’actifs;

- les dons, legs et autres contributions reçus par le ministère des Finances;

- les biens non réclamés du Revenu Québec;

- les revenus provenant du placement des sommes constituant le Fonds.

Ces versements dédiés au Fonds ont été modifiés au cours des années de sorte qu’ils émanent aujourd’hui de huit sources, soit :

- les redevances hydrauliques d’Hydro-Québec et des producteurs privés;

- les revenus d’Hydro-Québec liés à l’indexation du prix du bloc patrimonial[1];

- une contribution additionnelle de 215 millions de dollars d’Hydro-Québec;

- les revenus miniers;

- un montant de 500 millions de dollars de la taxe spécifique sur les boissons alcooliques;

- les biens non réclamés du Revenu Québec;

- les dons, legs et autres contributions reçus par le ministère des Finances;

- les revenus de placement du Fonds.

Trois sources identifiées dans la loi nécessitent cependant l’adoption d’un décret ministériel pour fixer la partie des sommes auxquelles elles donnent lieu et qui doivent être affectées au Fonds :

- une partie des bénéfices d’Hydro-Québec résultant de la vente d’électricité à l’extérieur du Québec et provenant de ses nouvelles capacités de production;

- les redevances sur l’eau captée;

- la vente d’actifs, de droits ou de titres du gouvernement.

Aucun décret n’ayant été adopté à ce jour, ces sources ne génèrent aucun versement à l’heure actuelle.

Les sommes consacrées au Fonds sont déposées à la Caisse de dépôt et placement du Québec (CDPQ) et gérées conformément à une politique de placement déterminée par le ministre des Finances, de concert avec la Caisse.

Objectifs du Fonds

Afin de ramener, en 2026, son endettement au niveau de la moyenne des provinces canadiennes, le gouvernement a inscrit dans la loi deux grandes cibles de réduction pour 2025-2026.

La première concerne la dette brute qui devra représenter 45 % du PIB au 31 mars 2026. Cette dette se calcule en additionnant la dette consolidée (celle émise sur les marchés financiers) et les passifs nets au titre des régimes de retraite et des avantages sociaux futurs des employés des secteurs public et parapublic, et en soustrayant le solde du Fonds de cette somme.

La seconde porte sur la dette représentant les déficits cumulés qui devra équivaloir à 17 % du PIB au 31 mars 2026. Cette dette correspond à la somme de tous les déficits gouvernementaux à laquelle s’ajoute la réserve de stabilisation, c’est-à-dire l’argent que le gouvernement met de côté pour assurer le maintien de l’équilibre budgétaire advenant que ses états financiers affichent un déficit.

En pratique, cette dette est la différence entre les passifs du gouvernement du Québec et l’ensemble de ses actifs, financiers et non financiers. Elle se calcule en soustrayant de la dette brute les actifs financiers (nets des autres éléments de passif) ainsi que les actifs non financiers, puis en additionnant la réserve de stabilisation et la somme obtenue.

Résultats du Fonds

Au 31 mars 2017, la dette brute correspondait à 51,9 % du PIB, et celle représentant les déficits cumulés, à 29,9 % du PIB.

Dans une étude qu’elle a rendue publique en novembre 2017, la Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke a noté que le gouvernement est en bonne voie d’atteindre ses objectifs à l’échéance qu’il s’est fixée, voire plus tôt pour ce qui est de la dette brute.

Sur la base des hypothèses retenues par les auteurs de l’étude, les projections font état d’un ratio de la dette brute au PIB de 41,8 % pour 2016 et d’un ratio de la dette représentant les déficits cumulés de 15,8 % pour la même année. Selon eux, le Fonds devrait totaliser un peu plus de 26 milliards de dollars en 2022 et 47 milliards de dollars en 2026, comparativement à un peu plus de 10 milliards de dollars aujourd’hui.

Dans la mise à jour de novembre 2017 du Plan économique du Québec, le ministre des Finances a estimé que les revenus découlant du placement des sommes constituant le Fonds des générations seraient de :

- 529 millions de dollars en 2017-2018;

- 706 millions de dollars en 2018-2019;

- 917 millions de dollars en 2019-2020;

- 1,2 milliard de dollars en 2020-2021;

- 1,5 milliard de dollars en 2021-2022.

Ces revenus de placement contribuent à faire fructifier le Fonds et à accélérer la réduction de la dette.

La prudence est l’intelligence du courage

Si la Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke est d’avis que « le gouvernement a fait le bon choix en créant le Fonds des générations », elle précise toutefois que « compte tenu des sommes de plus en plus importantes accumulées dans le Fonds, des questionnements, des critiques et des remises en question reviennent régulièrement hanter le pouvoir politique ».

Lucidement, les auteurs de l’étude signalent également que l’embellie de la situation financière du gouvernement « risque de susciter de forts débats pour l’utilisation des surplus qui s’annoncent, d’autant plus que la situation économique s’améliore. Dans un tel contexte, les sommes accumulées dans le Fonds feront l’objet de convoitise ».

Aussi, expriment-ils l’opinion que « le gouvernement devrait continuer de laisser les sommes s’accumuler de la même façon qu’au cours des dernières années ». À leurs yeux, « la meilleure option demeure toujours de poursuivre les opérations sans aucun décaissement avant 2025-2026 », car tous les scénarios étudiés concluent à une atteinte plus ardue des objectifs de réduction de la dette advenant une crise financière ou une récession.

En juin dernier, Standard & Poor’s a haussé de A+ à AA- la cote de crédit du Québec qui est depuis lors meilleure que celle de l’Ontario, une première en plus d’un demi-siècle, soit depuis que des données sont disponibles (1966).

En dépit de ce progrès notable, le Québec demeure toutefois la province la plus endettée du Canada. Céder aux chants des sirènes électoralistes serait une erreur grave et coûteuse.

En d’autres mots, il faut que tout un chacun, sans exception, entende et respecte le message lancé en octobre dernier par l’Institut du Québec dans son étude intitulée Réalité des finances publiques du Québec et du Canada : le Fonds des générations est une stratégie payante et elle ne fait que commencer à l’être; ce n’est certes pas au moment où l’on commence à en voir les bénéfices qu’il faut dévier du plan de réduction de notre dette publique.

[1] Le bloc patrimonial d’électricité désigne l’énergie produite à partir du parc d’équipements en service en 1998, soit un volume maximal annuel de référence de 165 TWh (térawatts-heures) pour le marché québécois, et pour lequel un tarif patrimonial plus bas est appliqué. Les centrales « patrimoniales » d’Hydro-Québec comprennent les centrales du Complexe La Grande, de la rivière Manicouagan, de la rivière des Outaouais et du fleuve Saint-Laurent (Source : Thésaurus de l’activité gouvernementale – Portail Québec – Services Québec).

Depuis plusieurs décennies, les déficits gouvernementaux et l’endettement public alimentent au sein de la société, en particulier parmi les experts et les élus, des réflexions, des discussions et des débats qui s’intensifient.

Déjà en 1996, un document du ministère des Finances du Québec (L’évolution des finances publiques au Québec, au Canada et dans les pays de l’OCDE) signalait que la situation financière des provinces canadiennes et du gouvernement fédéral s’était détériorée au fil des ans. Depuis le début des années 1980, la dette de l’ensemble des provinces en proportion de leur produit intérieur brut (PIB) avait plus que doublé, passant de 12,7 % à 30,6 % en 1996.

Durant cette période, la dette du Québec par rapport au PIB avait plus que doublé, tandis que celle du gouvernement fédéral était passée de 27,4 % à 74 %.

L’endettement public est intimement lié aux déficits budgétaires. Au Québec, ceux-ci alimentent la dette de la province depuis le milieu des années 1970. Or, plus ils se creusent, plus les besoins de financement augmentent, plus les emprunts sur les marchés financiers sont utilisés, plus les intérêts à payer sont élevés et plus la dette prend de l’importance. La capacité d’emprunter sur les marchés financiers est tributaire de la solidité financière qu’évaluent régulièrement les agences de notation. Dès lors que sa capacité de remboursement est affaiblie, l’État voit sa cote de crédit abaissée et le coût de sa dette (intérêts) augmenté.

Les avis sont nombreux et variés sur les déficits et l’endettement public. Certains affirment que la dette n’est pas en soi une mauvaise chose si elle est maintenue dans une proportion raisonnable et contrôlée; d’autres estiment au contraire que l’État doit cesser de payer ses dépenses d’épicerie avec une carte de crédit afin de ne pas compromettre davantage l’avenir des générations futures.

Peu importe l’école de pensée, force est de reconnaître qu’un endettement excessif dépasse la juste mesure et qu’il faut s’en préoccuper. Même s’il y a un « certain consensus » sur le fait que l’état des finances publiques fédérales et provinciales est loin d’être paniquant, les différents gouvernements ont finalement décidé de s’y attaquer, chacun à sa façon et à sa vitesse.

Le Québec l’a fait d’une façon très marquée, il y a 22 ans maintenant, en imposant le déficit zéro dans une loi adoptée à l’unanimité de l’Assemblée nationale. Cependant, cette loi antidéficit a dû être modifiée afin de permettre au gouvernement de déposer un budget lourdement déficitaire en 2009-2010 et d’afficher temporairement des déficits jusqu’en 2013, compte tenu de la crise économique qui sévissait. En clair, la loi qui oblige l’État à alléger le poids de sa dette (afin qu’il représente 45 % du PIB en mars 2026) n’a pas empêché le gouvernement de faire des déficits à 12 reprises depuis son adoption jusqu’en 2013-2014.

C’est pour mettre un terme à la spirale de l’endettement et pour résoudre un problème d’équité intergénérationnelle que le Québec a adopté, en 2006, la Loi sur la réduction de la dette et instituant le Fonds des générations (article sur le sujet à paraître dans le prochain numéro).

De 2009 à 2015, la dette du Québec a progressé plus rapidement que le produit intérieur brut (PIB), principalement en raison de la dégradation des infrastructures qui a contraint le gouvernement à mettre en œuvre un plan de réfection titanesque de 70 milliards de dollars. Depuis 2015, alors que la dette accaparait 55 % du PIB (un sommet), le gouvernement a réalisé deux surplus budgétaires qui ont totalisé 8 milliards de dollars en 2015-2016 et 2016-2017. Dans son budget 2017-2018, il a confirmé son intention d’accumuler des surplus de 36 milliards de dollars au cours des neuf prochaines années.

Du côté fédéral, où une loi antidéficit est également en vigueur, la plus récente Mise à jour des projections économiques et budgétaires à long terme du ministre des Finances signale que le Canada pourrait afficher des déficits annuels pendant encore au moins 35 ans, jusqu’en 2050-2051. Le cas échéant, la dette pourrait doubler d’ici 2050-2051 et dépasser les 1 500 milliards de dollars.

Les projections des auteurs font état de déficits de 25 milliards de dollars en 2025-2026, de 36,4 milliards de dollars en 2030-2031, de 38,8 milliards de dollars en 2035-2036, de 33,9 milliards de dollars en 2040-2041, de 21,6 milliards de dollars en 2045-2046, et de 2,2 milliards de dollars en 2050-2051. Selon eux, un surplus budgétaire de 26,5 milliards de dollars pourrait être réalisé en 2055-2056.

Dans sa dernière mise à jour économique, le ministre des Finances du Canada a fait état d’un déficit de 25,1 milliards de dollars en 2017 et de déficits annuels décroissants par la suite pour atteindre 14,6 milliards de dollars en 2021-2022.

Aux fins de l’information budgétaire et financière qu’il produit et publie, le gouvernement du Québec utilise la dette brute, la dette représentant les déficits cumulés (la « mauvaise dette »), la dette nette et la dette de l’ensemble du secteur public. Ailleurs au Canada, plusieurs concepts de dette sont utilisés par les gouvernements pour mesurer l’endettement.

Dans la section du Plan économique du Québec de mars 2017, le ministère des Finances signale que « l’analyse des documents budgétaires des gouvernements fédéral et provinciaux montre que les concepts de dette retenus pour évaluer la situation financière varient beaucoup ».

De son côté, le Centre interuniversitaire de recherche en analyse des organisations (CIRANO), dans son portail d’information Le Québec économique, mentionne qu’« en raison d’une réforme de la comptabilité gouvernementale du Québec, les données antérieures à 1997-1998, à 2006-2007 et à 2009-2010 ne peuvent être comparées directement avec celles des années suivantes (ministère des Finances du Québec) ».

Ces remarques constituent un appel à la prudence lorsqu’il s’agit de comparer les performances des gouvernements entre eux, et ce, d’autant plus qu’il faut tenir compte non seulement des différences entre leurs méthodes comptables, mais aussi des explications d’ordre conjoncturel ou structurel pour justifier leurs déficits respectifs.

Il n’en reste pas moins que le niveau d’endettement public demeure préoccupant. Le ministre des Finances du Québec l’a d’ailleurs reconnu dans son dernier plan économique : « Sur la base de la dette brute et en pourcentage du PIB, le Québec est la deuxième province la plus endettée après Terre-Neuve-et-Labrador. Le Québec est cependant la province la plus endettée sur la base de la dette représentant les déficits cumulés ».

Cette situation commande des mesures énergiques appliquées avec détermination et persévérance, car des perturbations démographiques et économiques majeures pourraient compromettre les progrès réalisés à ce jour.

Sur le plan démographique, le vieillissement de la population se poursuit alors que le Canada compte, pour la première fois de son histoire, davantage de personnes âgées de 65 ans et plus que d’enfants âgés de 15 ans et moins. Les besoins accrus en santé des baby-boomers à la retraite ou sur le point de la prendre génèrent des dépenses susceptibles d’exploser, compte tenu de la courbe démographique du Québec. Outre ce phénomène qui risque d’ailleurs d’être plus important ici que dans le reste du Canada, l’éducation va requérir des investissements publics massifs, tout comme les infrastructures dont la mise à niveau ou le remplacement sont loin d’être complétés.

Sur le plan économique, le niveau de l’endettement mondial dépasse actuellement, selon le chroniqueur Gérard Bérubé, « son niveau d’avant-crise alors que les banques centrales ont, en définitive, poussé leur assouplissement monétaire à la limite de leur capacité d‘intervention. La montée du populisme et du repli sur soi augmente le risque d’un choc de plus forte ampleur que la Grande Récession[1] ». Au Québec comme ailleurs au Canada, aux États-Unis et en Europe, « le populisme est toujours un brin tentant. Il est comme de la drogue pour le cerveau. Il simplifie tout[2] ». Qu’il soit de droite ou de gauche, ses slogans sont sans nuances et ses solutions, réductrices.

Des experts ont conclu que, depuis la fin de la crise économique mondiale des années 2007-2012, l’endettement combiné des ménages, des entreprises non financières et des gouvernements ne s’est pas résorbé. Un risque important pèse donc sur la croissance économique future, compte tenu de la capacité limitée de beaucoup de gouvernements à répondre à une nouvelle crise.

Dans un contexte d’endettement excessif, toutes sortes de mesures peuvent certes être prises pour corriger la situation. Le hic, c’est qu’elles ont généralement des effets secondaires néfastes à court terme. Il vaut donc mieux prévenir que guérir.

[1] BÉRUBÉ, Gérard. « Endettement excessif et montée du populisme, un cocktail explosif », Le Devoir, 20 décembre 2016.

[2] BEAULIEU, Carole. « Les pièges du populisme », L’actualité, 5 novembre 2010.

Cela fait maintenant neuf ans que le bitcoin existe à titre de monnaie virtuelle que l’on désigne aussi comme cryptomonnaie. Sa valeur fluctue sans cesse en fonction des résultats de complexes calculs informatisés qui recensent en continu chacune des transactions dont il fait l’objet. C’est ce qu’on appelle un système de pair à pair, totalement indépendant qui ne relève d’aucune autorité monétaire ou gouvernementale.

Au départ, le bitcoin était l’affaire de quelques initiés qui étaient les seuls à comprendre l’intérêt et la pertinence de créer une monnaie d’échange dont la valeur allait être réactualisée à tout moment par des programmes informatiques en fonction de l’offre et de la demande.

La forte et folle valorisation que cette nouvelle monnaie virtuelle a enregistrée au cours de la dernière année a toutefois amené de nombreux investisseurs de partout dans le monde à s’intéresser au bitcoin, mais aussi à vouloir s’enrichir avec cet actif dont la valeur a été multipliée par 19 fois en l’espace d’un an, en passant de 1 000 $US au début de 2017 à 19 000 $US en décembre de la même année.

La création du bitcoin

Il faut préciser ici que l’intention derrière la création du bitcoin relève de la vision du monde que défendent les adeptes du libertarianisme, c’est-à-dire des gens qui aspirent à obtenir le maximum de libertés individuelles et qui militent pour l’absence totale, sinon le moins d’interventions régulatrices possibles des autorités gouvernementales ou paragouvernementales.

L’idée derrière le bitcoin était donc de créer une monnaie d’échange libre de toute contrainte réglementaire, une monnaie qui échapperait au contrôle des banques centrales et dont la valeur serait le reflet du consensus de ses utilisateurs, en fonction de l’offre et de la demande, le tout calculé à partir de chacune des transactions réalisées grâce à la technologie des chaînes de blocs.

Cette technologie informatique est à la base du système du bitcoin. Chaque transaction réalisée en bitcoin est vérifiée, sécurisée et enregistrée par des systèmes disséminés partout à travers la planète et qui fonctionnent en parallèle pour assurer la transparence du système et mettre sans cesse à jour la valeur de la devise.

Ce sont les utilisateurs du bitcoin qui mettent à contribution leurs systèmes informatiques pour assurer les mises à jour de la valeur de la devise et ils sont rémunérés en bitcoins (en fractions de bitcoin, plus précisément) nouvellement créés lorsque leur arsenal informatique a été mis à contribution.

Il faut comprendre ici que les partisans du bitcoin s’opposent farouchement à ce que ce soit les banques centrales qui utilisent leurs pouvoirs pour imposer leur agenda sur l’ensemble de l’activité économique.

Depuis la crise financière de 2007, la Réserve fédérale américaine a joué un rôle capital et déterminant pour sortir les États-Unis de la pire crise à survenir depuis la grande dépression des années 30.

En réduisant à zéro les taux d’intérêt, la Fed a fait marcher à fond de train la planche à imprimer des billets verts et a injecté des milliards de liquidités dans le système pour que les Américains dépensent plus et que les entreprises réinvestissent pour remettre l’économie sur les rails.

Lorsqu’un pays affiche une trop forte activité économique qui risque de faire augmenter l’inflation, la banque centrale va alors hausser les taux d’intérêt pour réduire l’accès au crédit et forcer le refroidissement de l’activité économique.

Investir dans les bitcoins

Il n’en reste pas moins qu’une catégorie d’actifs qui réussit en l’espace de quelques mois à multiplier par 17 sa valeur sur le marché ne peut faire autrement que susciter l’envie de tous ceux qui rêvent d’améliorer leurs vieux jours…

Devant un phénomène financier aussi spectaculaire, le premier réflexe de beaucoup d’investisseurs sera de se poser la question si ça ne vaudrait pas la peine de consacrer une portion de la partie plus à risque de son portefeuille dans ce qui semble être une véritable mine d’or. La question est légitime, mais la démarche en vaut-elle vraiment le coup pour autant?

La spectaculaire valorisation récente du bitcoin contient en elle tous les éléments que l’on a associés dans le passé à la création de bulles spéculatives. À chaque fois, il s’agissait d’un nouveau concept ou produit pour lequel tout le monde était prêt à payer plus cher que la veille.

Cela fut le cas au 17e siècle lorsqu’éclata la crise des tulipes hollandaises. On a vu un phénomène semblable se reproduire lors du grand krach de 1929, lorsque beaucoup de petits investisseurs se sont rués pour acheter des titres boursiers, convaincus d’un enrichissement rapide et automatique.

Plus récemment, la bulle des titres technologiques de la fin des années 90 a elle aussi été nourrie par la cupidité et l’exubérance irrationnelle. Tout le monde achetait des actions d’entreprises de la nouvelle économie parce qu’elles enregistraient des valorisations phénoménales en un temps record et tout le monde était convaincu qu’il s’agissait d’un mouvement qui allait durer.

Ce qui s’est avéré jusqu’au moment du retentissant krach d’avril 2000, qu’on a décrit avec raison comme l’éclatement de la bulle technologique, qui a fait chuter l’indice Nasdaq — à prédominance technologique — de 78 % sur deux ans. Il faudra attendre 16 ans avant que l’indice Nasdaq ne retrouve son niveau d’avant krach de mars 2000 à 5130 points.

Un développement non durable

Il est difficile de préciser où se situe exactement le bitcoin dans la chaîne de développement de ce qu’on définit comme une bulle spéculative, mais une chose est certaine, lorsqu’un actif qui valait moins d’un dollar américain lors de sa création, en 2009, se transige, neuf ans plus tard, à plus de 19 000 $US, on convient qu’une telle valorisation arrive en fin de parcours.

La limite physique d’émission de nouvelles pièces de monnaie virtuelle à 21 millions d’exemplaires a avantagé la forte progression du bitcoin, en favorisant l’effet de rareté et la surenchère qui s’en est suivie. Il y a présentement 18 millions de bitcoins en circulation et c’est à coup de millièmes de fractions de pièces que l’on émet de nouveaux exemplaires, essentiellement pour rétribuer les participants qui mettent leur puissance informatique à la disposition de la monnaie virtuelle.

L’idée maîtresse derrière le bitcoin, c’est qu’il s’agit d’une monnaie sécuritaire puisque tous les participants à la chaîne de blocs valident chacune des transactions qui s’ajoutent à la chaîne. Plus la chaîne allonge plus la validation de chacune des transactions se complexifie et c’est pourquoi des spéculateurs construisent d’immenses fermes de serveurs pour les mettre à la disposition du calcul en vue de sans cesse actualiser la valeur du bitcoin, 24 heures par jour, sept jours par semaine.

La consommation d’énergie requise par la mobilisation des millions d’ordinateurs qui servent exclusivement à la mise à jour des transactions du bitcoin est tout simplement effarante et tout à fait contraire aux promesses de développement durable que sous-tendait l’avènement de l’économie numérique.

Construire des mines d’or et les exploiter quotidiennement aux quatre coins du monde coûte une fortune aux sociétés qui font l’exploitation de cette ressource naturelle qui joue encore son rôle de valeur refuge. Les ordinateurs qui maintiennent en vie le réseau bitcoin consomment chaque jour une quantité phénoménale d’électricité. Une étude récente du Forum économique mondial nous apprend qu’au rythme de croissance actuel, ce n’est rien de moins que l’équivalent de toute la production annuelle d’électricité aux États-Unis qui ira aux bitcoins d’ici la fin de 2019.

En maintenant toujours le même rythme de croissance, c’est l’équivalent de la consommation mondiale d’électricité qui pourrait être requise pour soutenir les transactions quotidiennes du bitcoin, et ce, dès 2020. On le voit, malgré ses promesses, le bitcoin n’est pas en soi un modèle de développement durable. Il porte en lui les limites évidentes de son expansion future.

D’ailleurs, on recense aujourd’hui plus de 1 300 cryptomonnaies qui cherchent à se tailler une place équivalant à celle du bitcoin. Est-ce que la planète a les moyens de servir de telles ambitions? La question mérite d’être posée.

Le 2 novembre dernier, le ministre des Finances, Carlos Leitão, déposait le projet de loi no 149. Essentiellement, dans ledit document, il est proposé d’appliquer au Régime de rentes du Québec (RRQ) les modifications annoncées plus tôt au Régime de pensions du Canada (RPC). Quoique les effets de ces propositions ne se feront pas sentir immédiatement, elles toucheront tant l’employé que l’employeur.

Un peu d’histoire

Instauré en 1966, le RRQ a, au fil des années, subi de nombreuses modifications. Plus récemment, entre 2012 et 2017, on a vu l’augmentation du taux de cotisation et de la pénalité pour retraite anticipée (avant 65 ans), ainsi que la bonification du régime pour retraite reportée (après 65 ans). La nouvelle mouture de propositions représente fort probablement la plus grande transformation depuis la création du régime.

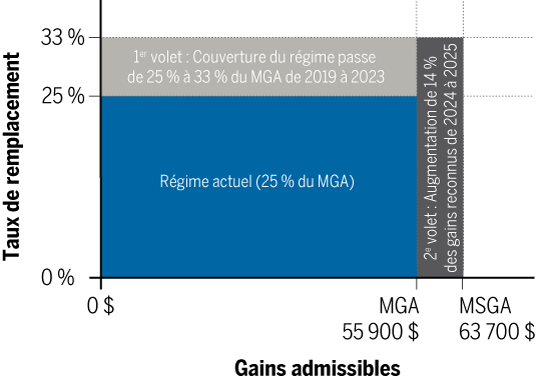

Actuellement, le RRQ prévoit un remplacement maximal de 25 % du salaire jusqu’au maximum des gains admissibles (MGA), lequel est fixé à 55 900 $ en 2018. La prestation de retraite maximale, payable à 65 ans, s’élève actuellement à 13 610 $ par année (pour 2018). On notera que le montant de 13 610 $ est égal à 25 % du MGA moyen des cinq dernières années.

Résumé des améliorations proposées

La proposition consiste à créer un régime supplémentaire au RRQ qui, en deux étapes, bonifierait les prestations de retraite :

Dans un premier temps, dès 2019, on prévoit de majorer graduellement le taux de remplacement de revenu, qui passera de 25 % à 33 % du salaire admissible. Cette amélioration correspond à la section gris pâle du graphique (figure).

Dans un deuxième temps, dès 2024, on envisage d’augmenter, sur deux ans, le maximum des gains admissibles, lequel passera de 55 900 $ (en 2018) à 63 700 $ (en dollars de 2018). Ce MGA bonifié sera désigné « maximum supplémentaire des gains admissibles (MSGA) ». La section verte reflète ce changement (figure).

Toutefois, ces modifications se feront graduellement, à raison de 1/40 de la bonification par année. Aussi, seuls les participants qui auront cumulé 40 ans de cotisations au régime supplémentaire, donc après les années précitées, profiteront de la pleine augmentation des prestations. Par exemple, celui qui n’aura cotisé que 15 ans au régime supplémentaire ne pourra toucher que 15/40 de la bonification.

Figure : Illustration des améliorations proposées

MGA : Maximum des gains admissibles

MSGA : Maximum supplémentaire des gains admissibles

La section bleue représente le régime actuel et les sections gris pâle et gris foncé illustrent les améliorations proposées et leur période de mise en place (figure). On devrait donc passer d’un régime qui remplace actuellement 25 % d’un salaire admissible sujet à un maximum de 55 900 $ à un régime qui remplacerait 33 % d’un salaire admissible sujet à un maximum de 63 700 $ (en dollars de 2018). Il s’agit bel et bien, à terme (40 ans après l’application des modifications), d’une augmentation substantielle.

Impact sur les prestations de retraite

Tel qu’indiqué précédemment, ces changements visent à bonifier les prestations de retraite du régime. À terme, soit 40 ans après la mise en œuvre des modifications, la prestation de retraite maximale du régime à 65 ans, exprimée en dollars de 2018, passerait :

- de 13 610 $ à 18 147 $ en raison du 1er volet;

- de 18 147 $ à 20 679 $ en raison du 2e volet.

Pour le travailleur dont le salaire est égal au MGA (55 900 $ en 2018), la prestation maximale aura augmenté, en fin de compte, de 33 %. Pour celui dont le salaire est supérieur au MSGA (63 700 $ en dollars de 2018), la rente aura été bonifiée, à terme, de 52 %. Ces majorations profiteront évidemment aux plus jeunes travailleurs (ceux nés en 2000, auront 25 ans en 2025). Mais qu’en est-il pour le travailleur plus expérimenté?

Imaginons un travailleur né en 1970 dont le salaire est supérieur au MSGA. À 65 ans (en 2035), au moment de toucher sa rente du RRQ, il aura donc cotisé 15 ans au 1er volet du régime supplémentaire et 10 ans au 2e volet du régime supplémentaire. Sa prestation de retraite maximale du régime, exprimée en dollars de 2018, passerait :

- de 13 610 $ à 15 311 $ en raison du 1er volet;

- de 15 311 $ à 15 845 $ en raison du 2e volet.

Sa prestation maximale aura donc augmenté de 16 %.

Impact sur les coûts du régime

Le RRQ est financé à parts égales par l’employé et l’employeur. Le taux de cotisation actuel au régime est fixé, pour 2018, à 5,4 % pour l’employé et à 5,4 % pour l’employeur. On cotise au RRQ sur les gains dépassant l’exemption annuelle de 3 500 $ jusqu’au MGA (55 900 $ en 2018). Les deux volets du processus de mise en place entraîneront des cotisations supplémentaires :

- Durant le 1er volet, on augmentera progressivement la cotisation de 1 % sur cinq années, de 2019 à 2023, pour le salaire en deçà du MGA;

- Durant le 2e volet, on cotisera 4 % sur la tranche de revenus située entre le MGA et le MSGA. Le passage du MGA (55 900 $ en 2018) au MSGA (63 700 $ en dollars de 2018) se fera progressivement, sur deux ans.

Le tableau suivant présente, pour l’employé dont le salaire dépasse le MSGA, l’augmentation des cotisations (en dollars de 2018) au cours des prochaines années (tableau). Les cotisations de l’employeur augmenteront du même montant.

| Année |

1er volet |

2e volet |

Total des cotisations supplémentaires

$ |

MGA

$ |

Cotisation supplémentaire |

MSGA

$ |

Cotisation supplémentaire |

| % |

$ |

% |

$ |

| 2019 |

55 900 |

0,15 |

79 |

– |

– |

– |

79 |

| 2020 |

55 900 |

0,30 |

157 |

– |

– |

– |

157 |

| 2021 |

55 900 |

0,50 |

262 |

– |

– |

– |

262 |

| 2022 |

55 900 |

0,75 |

393 |

– |

– |

– |

393 |

| 2023 |

55 900 |

1,00 |

524 |

– |

– |

– |

524 |

| 2024 |

55 900 |

1,00 |

524 |

59 800 |

4,00 |

156 |

680 |

| 2025 |

55 900 |

1,00 |

524 |

63 700 |

4,00 |

312 |

836 |

Une fois la phase de transition terminée, en 2025, ces modifications nécessiteront donc une cotisation annuelle supplémentaire d’un maximum de 836 $ (en dollars de 2018). Ce montant s’ajoutera aux cotisations déjà établies pour le régime actuel. En 2018, la cotisation maximale s’élève à 2 830 $ tant pour l’employé que pour l’employeur. Toujours en dollars de 2018, la cotisation maximale passera donc de 2 830 $ à 3 666$, une hausse de 30 %. Cette augmentation maximale de 30 % des coûts permettra toutefois de toucher une prestation maximale majorée de 52 %!

À la lueur de ces nouvelles données, pour les médecins ayant incorporé leur pratique, il sera fort probablement pertinent de revisiter leur stratégie de rémunération (salaire/dividende) avant 2019.

Impact sur la pérennité du régime

Il est prévu que le nouveau régime supplémentaire se financera pleinement de manière distincte du régime actuellement en place. Autrement dit, il le sera comme un régime de retraite privé. Cet ajout au RRQ ne devra donc pas nuire à la situation financière du régime actuel et ne constituera pas non plus un transfert intergénérationnel.

Conclusion

Il est clair que ces ajustements augmenteront un coût. Toutefois, dans la majorité des cas, cela devrait être vu comme une épargne forcée, mais une épargne quand même. Enfin, cette mesure aura pour effet d’augmenter la proportion assurée des revenus de retraite des travailleurs québécois, ce qui n’est pas rien!

Désigné pour régler la succession, le liquidateur a un rôle exigeant et peu connu. Avant de le nommer dans votre testament ou d’accepter ce mandat, prenez connaissance des nombreuses responsabilités qui lui incombent.

Lorsqu’une personne décède, son liquidateur, autrefois appelé « exécuteur testamentaire », hérite d’un lourd fardeau : il doit accomplir une multitude de tâches administratives et juridiques en respectant les contraintes imposées par la loi, tout en gardant à l’esprit les volontés du défunt et les intérêts des héritiers. Considérant que le règlement d’une succession se déroule souvent sur plusieurs mois, voire des années, qu’il faut jongler avec des notions juridiques, fiscales et financières – en plus de ses propres émotions et de celles des proches – et qu’on doit traiter avec une panoplie d’institutions (banques, ministères, assureurs, etc.), on comprendra que c’est un rôle à ne pas prendre à la légère.

Comment choisir votre liquidateur ?

La personne doit être majeure et capable d’exercer ses droits civils. De plus, elle doit faire preuve d’honnêteté, de rigueur et de bon jugement, car elle aura beaucoup de décisions à prendre. En outre, elle doit avoir du temps à consacrer à sa tâche. Désignez aussi son remplaçant, voire un troisième choix, au cas où la personne désignée refuserait ou serait malade ou décédée. Précisez que vous lui donnez la « pleine administration » de vos biens, sinon ses pouvoirs seront limités (par exemple, elle ne pourrait pas vendre votre propriété sans l’autorisation des héritiers). S’il n’y a pas de désignation dans le testament, tous les héritiers sont liquidateurs ; ils peuvent nommer une personne à ce titre par un accord majoritaire.

Êtes-vous tenu d’accepter le rôle de liquidateur ?

Le seul cas où vous êtes tenu d’accepter, c’est si vous êtes l’unique héritier. Autrement, vous avez le droit de refuser cette charge ; vous pouvez aussi démissionner en cours de mandat. Si le testament ne prévoit pas de remplaçant et que les héritiers n’arrivent pas à un accord majoritaire, le tribunal en nommera un. Le liquidateur a le droit de se faire assister dans l’exercice de son mandat, par ses proches autant que par des professionnels (notaire, avocat, comptable, fiscaliste, etc.).

Quelles sont les tâches du liquidateur ?

Dès le décès, il doit veiller à la réalisation des étapes suivantes, entre autres :

- Obtenir les documents officiels. Certificat ou acte de décès, contrat de mariage ou d’union civile, jugement de divorce, polices d’assurance-vie, etc. Ils sont essentiels pour régler diverses étapes de la succession.

- Donner avis du décès aux fournisseurs de services et aux entités gouvernementales.

- Mettre la main sur le dernier testament. Seul le dernier testament est valide. Pour le trouver, il faut fouiller le domicile du défunt, son coffret de sûreté, questionner l’entourage… Qu’on en trouve un ou pas, il est nécessaire de déposer une demande de recherche testamentaire à la Chambre des notaires du Québec et une autre au Barreau du Québec, afin de voir s’il existe des testaments enregistrés. Si le plus récent testament n’est pas notarié, on doit le faire vérifier, c’est-à-dire en faire confirmer officiellement l’authenticité.

- S’inscrire aux registres. Le liquidateur ayant accepté son rôle doit s’inscrire au Registre des droits personnels et réels mobiliers (RDPRM) et, s’il y a un immeuble en jeu, au Registre foncier du Québec.

- Identifier les successibles, soit les gens susceptibles de devenir héritiers, et communiquer avec eux. Si un testament valide existe, c’est ce document qui prévaut. En l’absence de testament, le Code civil désigne les successibles.

- Dresser l’inventaire de la succession. Le liquidateur doit lister :

- les biens du défunt : propriétés, véhicules, meubles, comptes bancaires, REER, FERR, CELI, régimes de retraite, etc. ;

- ses dettes : impôts, emprunts, marges de crédit, hypothèques, factures de services ;

- les sommes qui lui sont dues : assurances-vie, prestations, salaire, créances personnelles, etc.

S’il y a un conjoint survivant marié ou uni civilement, le liquidateur doit tenir compte du partage du patrimoine familial et de la liquidation du régime matrimonial, ainsi que du droit à la prestation compensatoire. Les sommes en jeu peuvent faire varier considérablement l’actif ou le passif de la succession. Par ailleurs, le conjoint légal et les enfants pourraient réclamer une pension alimentaire.

Dresser l’inventaire peut être un sérieux casse-tête, à moins que le testateur ait eu la prévoyance de faire un bilan patrimonial. Étant donné que les héritiers doivent accepter ou refuser la succession dans les six mois du décès, l’inventaire doit être finalisé à l’intérieur de ce délai. En principe, les héritiers ne peuvent pas être tenus responsables des dettes du défunt au-delà de la valeur des biens qu’ils en ont reçus ; toutefois, s’ils dispensent le liquidateur de dresser l’inventaire, cette limite est levée. Ainsi, si la succession se révélait déficitaire, ou si des dettes se déclaraient après son règlement (pensons à une poursuite pour vices cachés de la propriété du défunt, par exemple), ils pourraient devoir payer les sommes dues, même au-delà de la valeur des biens reçus.

Une fois l’inventaire terminé, le liquidateur doit publier un avis de clôture d’inventaire au Registre des droits personnels et réels mobiliers (RDPRM) et dans un journal de la localité de résidence du défunt. Cet avis permet aux créanciers qui ne seraient pas encore identifiés de se manifester.

- Payer les impôts. C’est au liquidateur de produire les déclarations de revenus de la personne décédée pour l’année du décès et celles de la succession. Afin de tirer parti des avantages fiscaux et d’éviter les faux pas coûteux, il sera avisé de s’en remettre à un expert. Une fois les impôts payés, le liquidateur doit obtenir le Certificat de décharge (au fédéral) et le Certificat autorisant la distribution des biens d’une succession (au provincial) avant de payer les dettes et de distribuer le résidu des biens de la succession. Ces documents sont cruciaux, car sans eux, il risque d’être tenu personnellement responsable des dettes fiscales du défunt. Notons que le certificat provincial n’est pas nécessaire lorsque les sommes sont inférieures à 12 000 $.

- Payer les dettes et remettre les legs. Lorsqu’il a en main les deux certificats des autorités fiscales, le liquidateur gère la suite selon l’un des trois scénarios suivants.

-

- Si la succession est manifestement solvable, c’est-à-dire que les biens sont largement suffisants pour couvrir les dettes : le liquidateur rembourse les créanciers et remet les legs à titre particulier (les biens spécifiques légués à quelqu’un, par exemple « je lègue ma moto à mon ami Éric »).

- Si la succession est non manifestement solvable, c’est-à-dire qu’un doute subsiste sur son issue financière : il doit attendre 60 jours après l’inscription de l’avis de clôture d’inventaire avant de distribuer les legs et de rembourser les dettes.

- Si la succession est manifestement insolvable : une grande prudence est de mise. Le liquidateur doit préparer une proposition de paiement aux créanciers, qui sera homologuée par le tribunal. Dans cette situation, il devrait sans aucun doute faire appel à un conseiller juridique.

Dans tous les cas, les héritiers (qui, eux, reçoivent une part de l’héritage) doivent attendre la fin de la liquidation pour recevoir leur dû.

- Distribuer les biens de la succession. Toujours sous réserve d’avoir obtenu les deux certificats, le liquidateur procède enfin au partage de la succession. Si l’un des héritiers est mineur, un conseil de famille pourrait devoir être formé ; si sa part est de plus de 25 000 $, le liquidateur doit en aviser le curateur public.

- Faire la reddition des comptes. Le liquidateur rend un compte détaillé aux héritiers de l’administration qu’il a faite des biens depuis l’inventaire. Si la liquidation dure plus d’un an, cette étape doit être répétée annuellement ainsi qu’à la fin du processus. Quand le dernier bilan est accepté par les héritiers, le liquidateur est déchargé de son rôle.

- Publier un avis de clôture du compte au RDPRM.

Le liquidateur a-t-il droit à une rémunération ?

Oui, il y a droit, sauf dans le cas suivant : il est l’un des héritiers, le testament ne prévoit pas de rémunération et les héritiers n’arrivent pas à s’entendre à ce sujet. Dans une telle situation, le liquidateur ne peut pas exiger de rémunération. Par contre, un liquidateur non-héritier a toujours droit à une rémunération, qui sera fixée, si le testament ne l’indique pas, par les héritiers ou par le tribunal. Il est donc préférable, lorsqu’on rédige son testament, d’y préciser la compensation voulue, en tenant compte que ce revenu est imposable pour lui. Par ailleurs, soulignons que le liquidateur a toujours droit au remboursement, par la succession, des dépenses raisonnables qu’il engage pour exécuter son mandat.

La liquidation d’une succession, même simple, comporte de nombreuses obligations et peut avoir de sérieuses conséquences. Comme testateur ou comme liquidateur, informez-vous et n’hésitez pas à vous faire conseiller par des professionnels compétents.

Des études postsecondaires, ça peut coûter cher. Que faire si vous voulez aider vos enfants ou petits-enfants à financer leur parcours ?

Un étudiant canadien inscrit à temps plein dans un cégep, un établissement d’enseignement professionnel, un collège ou une université peut s’attendre à payer actuellement de

2 500 $ à 8 000 $, ou même plus, par année en frais de scolarité seulement.

Certains domaines sont plus chers que d’autres. En dentisterie, par exemple, un étudiant canadien paie en moyenne 21 012 $ pour la première année d’université, et 12 551 $ annuellement aux deuxième et troisième cycles. Ces montants n’incluent ni les autres frais exigés par l’institution (les fameux frais afférents), ni les dépenses telles que le logement, l’alimentation, le transport, les manuels, etc.

En 2014-2015, un étudiant canadien inscrit à temps plein a déboursé en moyenne 16 600 $ pour vivre et étudier durant chaque année d’études postsecondaires. En quatre ans, donc, la facture monte à 66 000 $. Si l’enfant vient de naître et qu’on présume une inflation moyenne d’environ 1,5 %, cette facture de 66 000 $ aujourd’hui serait de l’ordre de 85 000 $ au moment où il commencera son parcours postsecondaire. Et on parle ici d’un seul enfant…

Le constat est clair. D’ici à ce que vos marmots soient prêts à commencer leurs études collégiales, vous devrez avoir engrangé un pécule important si vous désirez assumer au moins en partie ce lourd fardeau financier. À cet égard, le régime enregistré d’épargne-études (REEE) vaut son pesant d’or.

De l’argent qui tombe (presque) du ciel

Le REEE est un régime d’épargne enregistré qui permet aux parents ou à toute autre personne d’accumuler de l’argent dans le but de financer les études d’un enfant après le secondaire. Pourquoi devriez-vous privilégier ce régime plutôt que le CELI, par exemple ? Parce qu’en plus de faire croître l’épargne à l’abri de l’impôt, avantage qu’offre aussi le CELI, le REEE permet de récolter des subventions gouvernementales substantielles, sans égard au revenu. Ces subventions ne sont pas accessibles autrement.

Comment l’utiliser ? Vous devez d’abord souscrire un régime auprès d’un fournisseur autorisé. Les conditions sont fort simples : que l’enfant soit un résident canadien et qu’il ait un numéro d’assurance sociale. Dès que vous avez souscrit au régime, vous pouvez commencer à cotiser au REEE. Il n’y a aucune limite aux cotisations que vous pouvez y déposer annuellement, mais un plafond cumulatif est établi à 50 000 $ par bénéficiaire.

Si les cotisations ne sont pas déductibles d’impôt, elles attirent automatiquement les subventions suivantes :

- La Subvention canadienne pour l’épargne-études (SCEE)

La subvention annuelle de base équivaut à 20 % de la première tranche de 2 500 $ de cotisation, pour un maximum de 500 $ par an. Un montant additionnel peut s’ajouter en fonction du revenu familial. La subvention totale peut atteindre jusqu’à 7 200 $ par bénéficiaire à vie. Les montants sont déposés directement dans le régime.

- L’Incitatif québécois à l’épargne-études (IQEE)

L’IQEE correspond à 10 % des cotisations, jusqu’à concurrence de 250 $ annuellement et jusqu’à 3 600 $ à vie par bénéficiaire, pour l’ensemble de ses REEE. Cette subvention peut être supérieure lorsque le revenu familial se trouve sous un certain seuil.