Vous savez sûrement que le régime enregistré d’épargne-retraite (REER) sert à accumuler de l’argent à l’abri de l’impôt. Mais êtes-vous sûr de bénéficier de tous ces avantages ? Voici quelques conseils pour optimiser votre épargne REER :

Conseil 1 : Bien connaître le REER

Fonctionnement

Bien connaître les règles fiscales auxquelles obéit le régime est essentiel pour élaborer votre stratégie d’épargne.

- Les sommes cotisées au REER sont déductibles du revenu imposable, ce qui donne des économies d’impôt substantielles surtout aux contribuables dont le taux d’imposition est élevé.

- Les revenus générés ne sont pas imposables tant qu’ils demeurent dans le régime. Le capital croît donc plus rapidement.

- Les retraits du REER sont imposables à l’exception des retraits faits pour acheter une première résidence (via le régime d’accession à la propriété [RAP]) ou pour financer un retour aux études (par le régime d’encouragement à l’éducation permanente [REEP]). Comme vous pouvez le constater, l’épargne REER peut servir non seulement pour la retraite, mais aussi pour financer d’autres projets importants.

Droits de cotisation et plafonds

Connaître vos droits de cotisation vous permet d’investir le plein montant dans ce véhicule afin de profiter au maximum de tous les avantages fiscaux qu’il offre et d’éviter des pénalités en cas de cotisation excédentaire. Règle générale, la cotisation maximale au REER s’élève à 18 % des revenus admissibles gagnés au cours de l’année précédente jusqu’à un plafond annuel.

| Année d’imposition |

Plafond REER |

Revenu nécessaire pour

cotiser le maximum permis |

| 2017 |

26 010 $ |

144 500 $ |

| 2018 |

26 230 $ |

145 722 $ |

Conseil 2 : Cotiser dès que possible…

peu importe les marchés

Dans le cas du REER, il importe de profiter au maximum, et le plus rapidement possible, de l’avantage qu’il procure, à savoir que l’épargne y fructifie à l’abri de l’impôt. Si vous disposez de liquidités vous permettant d’y cotiser, faites-le sans tarder ! La différence d’accumulation entre quelqu’un qui commence à cotiser tôt et celui qui commence plus tard est saisissante.

Prenons un exemple de deux personnes qui cotisent au REER 26 000 $ annuellement durant 30 ans. La première a commencé à 25 ans et a cessé de cotiser à 55 ans. La deuxième a commencé à 35 ans et a cessé de cotiser à 65 ans (graphique 1).

|

En commençant TÔT |

En commençant PLUS TARD |

| Commence à cotiser à |

25 ans |

35 ans |

| Durée de cotisation |

30 ans (jusqu’à 55 ans) |

30 ans (jusqu’à 65 ans) |

| Cotisation annuelle |

26 000 $ |

26 000 $ |

| Rendement composé annuellement |

5 % |

5 % |

| Valeur du REER à 65 ans |

2 947 417 $ |

1 809 459 $ |

Graphique 1

Ne vous laissez donc pas distraire par les aléas des marchés financiers. Au besoin, optez pour un investissement à court terme, du type marché monétaire ; votre argent croîtra immédiatement à l’abri de l’impôt et vous bénéficierez d’intérêts composés. Par la suite, vous pourrez transférer les sommes vers un placement à plus long terme, toujours à l’intérieur du REER, en le faisant graduellement ou d’un seul coup, selon l’évolution des marchés.

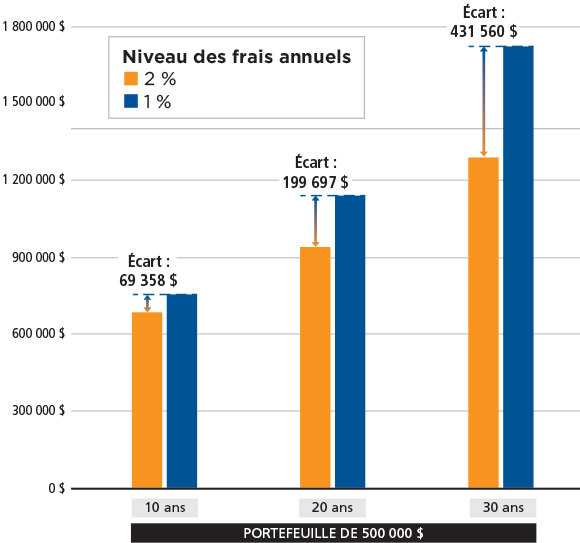

Conseil 3 : Faire attention aux frais de gestion

Peu d’investisseurs se rendent compte de l’ampleur des honoraires de gestion et de leur effet à long terme sur leur portefeuille. Beaucoup d’institutions financières prélèvent des frais de toutes sortes : frais d’acquisition, d’administration, de transfert, d’échange, de désenregistrement, du vérificateur, du fiduciaire, de production de rapports et autres frais juridiques. Vous devez être vigilants, car les frais totaux réduisent le rendement d’un placement. Une différence aussi minime que 1 % entre des frais de deux fonds communs de placement similaires produisant des rendements comparables se chiffrera en centaines de milliers de dollars des années plus tard (graphique 2).

Graphique 2

La valeur finale de l’investissement s’en trouvera considérablement réduite. Ne perdez donc pas de vue cet aspect important surtout dans le contexte actuel caractérisé par de faibles taux d’intérêt.

Les frais de gestion des Fonds FMOQ sont parmi les plus bas de l’industrie (Fonds monétaire : 0,40 % plus taxes ; autres Fonds : 0,95 % plus taxes). Rappelez-vous qu’une économie de frais de gestion constitue un rendement additionnel sans risque !

Conseil 4 : Élaborer des stratégies d’épargne combinant le CELI et le REER

Il est possible d’optimiser le potentiel de votre REER en le combinant avec le CELI afin de profiter d’une complémentarité dont le potentiel est souvent sous-estimé.

Du CELI au REER

Le choix du CELI peut s’avérer une très bonne stratégie pour accumuler de l’épargne en vue de la transférer plus tard dans un REER pour en maximiser les bénéfices. C’est particulièrement vrai pour les jeunes travailleurs dont les revenus sont appelés à progresser d’ici quelques années. Puisque la fourchette d’impôt applicable sera plus élevée, les déductions dues au transfert des sommes dans le REER seront aussi plus généreuses. Cette stratégie est également à considérer dans toute situation où on s’attend à une baisse de revenus temporaire, comme un congé de maternité : on met de l’argent dans le CELI pendant les périodes de plus faibles revenus, pour ensuite les transférer dans le REER, au moment où les revenus augmentent.

Une autre stratégie fiscalement avantageuse permet de combiner l’utilisation du CELI, du REER et du RAP. En prévision de l’achat d’une première maison, on dépose tout d’abord des sommes dans le CELI pour ensuite les transférer dans le REER. On profite alors de remboursements d’impôt intéressants qui s’ajouteront au capital prévu pour la mise de fonds. Après 90 jours suivant la cotisation au REER, on peut bénéficier du RAP, en retirant de son REER jusqu’à un maximum de 25 000 $ sans payer d’impôt. Si l’on va plus loin, on peut redéposer dans le CELI le retrait REER effectué dans le cadre du RAP et rembourser le solde du RAP avec le CELI pendant 15 ans.

En résumé, le REER offre de nombreux avantages dont il faut savoir profiter. N’hésitez donc pas à communiquer avec votre conseiller pour le faire de façon optimale.

L’impôt en main remboursable au titre de dividendes (IMRTD) et le compte de dividende en capital (CDC) sont des comptes fiscaux réservés aux sociétés par actions (SPA) privées que l’on utilise lorsque des dividendes sont versés par la SPA à ses actionnaires. Le présent texte a pour but de démystifier ces deux comptes.

L’IMRTD

Le compte de l’IMRTD existe seulement aux fins de l’impôt fédéral. Pour y avoir droit, la SPA doit principalement gagner des revenus de placements, tels que des intérêts, des dividendes de sociétés canadiennes cotées en Bourse, du gain en capital, du revenu de location immobilière ou des revenus de placements étrangers.

Il s’agit en quelque sorte d’un impôt fédéral temporaire et remboursable, calculé sur les revenus de placements d’une SPA. D’abord, une portion de l’impôt fédéral payé sur ces revenus est comptabilisée dans ce compte. Ensuite, cette portion d’impôt (soit l’IMRTD) sera remboursée à la SPA (sans intérêt) lorsque des dividendes imposables suffisants seront versés aux actionnaires.

L’IMRTD constitue donc une forme de créance sans intérêt, qui est due à la SPA par le gouvernement fédéral, dont la date de remboursement est reportée à un moment ultérieur. Il n’y a aucune limite de temps pour encaisser le remboursement.

Ce remboursement à la SPA est prévu afin de s’assurer que l’imposition globale de la SPA et de son actionnaire soit similaire à l’imposition personnelle de l’investisseur n’ayant pas de SPA. En réalité, cet impôt temporaire vise essentiellement à décourager les investisseurs à transférer leurs placements dans une SPA dans le seul but de réduire l’imposition des revenus de placements, par rapport à la détention personnelle.

Imposition des revenus de placements dans la SPA

Depuis le 1er janvier 2016, les revenus de placements (p. ex. des revenus d’intérêts) d’une SPA sont imposés à 38,67 % au fédéral et à 11,8 % au provincial, pour un taux combiné de 50,47 %. Dans le cas du gain en capital, seule la moitié constitue un revenu imposable. Les dividendes de sociétés canadiennes cotées en Bourse sont imposés à 38,33 % au fédéral et sont exempts d’impôt au provincial.

L’IMRTD se compose généralement des revenus suivants gagnés par la SPA :

- 30,67 % des revenus d’intérêts et revenus nets de loyer ;

- 30,67 % de la moitié du gain en capital ;

- 30,67 % des revenus de placements étrangers (intérêts et dividendes), sous réserve d’une réduction en raison du crédit pour impôt étranger ; et

- 38,33 % des dividendes de sociétés canadiennes cotées en Bourse.

Le solde de l’IMRTD à la fin de l’année d’imposition de la SPA pourra lui être remboursé par le gouvernement fédéral si des dividendes imposables suffisants sont versés à ses actionnaires durant ladite année d’imposition. Chaque dividende donne droit à un remboursement égal à 38,33 % du dividende, jusqu’à concurrence du solde de l’IMRTD. Il peut s’agir de dividendes déterminés ou non déterminés, mais les dividendes en capital (lesquels ne sont pas imposables) sont exclus. Ce remboursement s’effectue automatiquement dans la déclaration de revenus fédérale.

Exemple A :

- IMRTD avant versement de dividendes : 50 000 $

- Dividendes versés : 100 000 $

- Remboursement maximal : 100 000 $ x 38,33 % = 38 330 $

- Remboursement effectué : 38 330 $

- Solde IMRTD : 50 000 $ – 38 330 $ = 11 670 $

Exemple B :

- IMRTD avant versement de dividendes : 50 000 $

- Dividendes versés : 200 000 $

- Remboursement maximal : 200 000 $ x 38,33 % = 76 660 $

- Remboursement effectué : 50 000 $

- Solde IMRTD : 50 000 $ – 50 000 $ = 0 $

Lorsque l’IMRTD est remboursé dans la même année qu’il a été créé, il en découle que les taux d’imposition réels sur les revenus de placements pour l’année seront les suivants pour la SPA :

- Revenus d’intérêts et revenus nets de loyer : 50,47 % – 30,67 % = 19,8 %

- Gain en capital : 0,5 x (50,47 % – 30,67 %) = 9,9 %

- Dividendes de sociétés canadiennes cotées en Bourse (actions) : 38,33 % – 38,33 % = 0 %

Les pertes en capital subies par une SPA réduisent l’IMRTD, mais seulement dans l’année où elles sont déduites contre du gain en capital. Si la perte en capital est reportée contre un gain en capital réalisé dans les trois années antérieures, il y aura un ajustement rétroactif à l’égard du remboursement déjà encaissé par la SPA.

Si le solde de l’IMRTD de votre SPA est élevé, il peut être opportun d’effectuer une planification financière afin que votre SPA obtienne son plein remboursement à court ou moyen terme. Il ne faut pas oublier que l’IMRTD est comparable à un placement qui ne rapporte aucun revenu. En réalité, c’est un élément d’actif de votre SPA.

Remarque : l’IMRTD calculé dans la déclaration de revenus à la fin d’une année donnée n’affiche pas le remboursement de l’année en cours ; cette réduction est plutôt indiquée dans la déclaration de revenus de l’année suivante.

Le CDC

Le CDC est un compte fiscal qui existe tant au fédéral qu’au provincial. Toutefois, la loi québécoise prévoit que le CDC québécois est égal au CDC fédéral.

Le solde du CDC permet à la SPA de verser des dividendes non imposables à ses actionnaires (« dividendes en capital »). Il est composé essentiellement de revenus qui ne sont pas imposables. Le CDC vise donc à s’assurer que de tels revenus puissent demeurer non imposables lorsqu’ils sont reversés aux actionnaires, tout comme s’ils avaient été gagnés personnellement par ceux-ci.

Le CDC est généralement composé des éléments suivants :

- la portion non imposable de tout gain en capital ; et

- tout produit d’assurance vie encaissé par la SPA à titre de bénéficiaire, déduction faite du coût fiscal de la police (désigné « coût de base rajusté » ou CBR).

Le CDC est réduit par la portion non déductible de toute perte en capital et par tout dividende en capital versé aux actionnaires. Pour la portion non déductible des pertes en capital, elle ne peut réduire que la portion non imposable des gains en capital.

Remarque : Dans le cas de l’assurance vie encaissée par la SPA, le CDC sera réduit si l’actionnaire avait transféré la police à sa SPA avant le 22 mars 2016 et qu’il avait alors bénéficié d’un avantage non imposable.

Le gain en capital réalisé par une SPA découle généralement de la vente d’unités d’un fonds commun de placement (FCP) ou d’actions de sociétés cotées en Bourse, de l’attribution d’un gain en capital par un FCP et de la vente d’un immeuble. La détermination du coût fiscal du bien vendu a une grande importance dans ce calcul.

Contrairement à l’IMRTD qui est calculé uniquement à la fin d’une année d’imposition, le CDC peut se calculer à tout moment de l’année, en fonction des dates exactes de réalisation d’un gain ou d’une perte en capital ou de l’encaissement d’un produit d’assurance vie.

Pour verser un tel dividende en capital aux actionnaires, les administrateurs de la SPA doivent adopter une résolution à cet effet. La SPA doit également produire des formulaires prescrits aux autorités fiscales, accompagnés de la résolution des administrateurs et du calcul du CDC jusqu’à la date du versement du dividende.

En cas de besoin de liquidités de l’actionnaire, il pourrait être opportun que la SPA réalise volontairement du gain en capital sur ses placements (en les vendant) afin de cristalliser du CDC et de l’IMRTD. Toute perte en capital pouvant découler de la vente des placements devrait être réalisée immédiatement après le versement du dividende en capital dans le but de maximiser le CDC.

Il est toujours recommandé de consulter votre fiscaliste ou votre comptable en ce qui concerne toute planification financière relative aux comptes fiscaux CDC et IMRTD.

Précisons également qu’il est prévu que l’imposition fédérale de certains revenus de placements gagnés par une SPA (incluant l’IMRTD et le CDC calculés sur ces revenus) sera modifiée de façon importante lors du budget fédéral de 2018, conformément aux annonces faites par le ministre des Finances du Canada les 18 juillet, 18 octobre et 13 décembre 2017. Nous vous tiendrons informé à cet égard.

Par ailleurs, il convient de mentionner que l’imposition fédérale des dividendes non déterminés, payés par une SPA à son actionnaire à compter de 2018, sera augmentée, tel qu’annoncé par le gouvernement fédéral le 24 octobre 2017.

En conclusion, les types de placements que vous choisissez pour votre SPA ont un impact fiscal tant sur la société que sur ses actionnaires. Une sélection judicieuse des placements détenus personnellement et par la société permet d’optimiser l’imposition des revenus gagnés. Ne vous privez pas de l’expertise des conseillers Fonds FMOQ à cet égard.

Le présent cycle économique s’avère l’un des plus longs jamais enregistré. D’ailleurs, de nombreux spécialistes annoncent depuis déjà quelques années que la fin doit nécessairement approcher et qu’une récession se pointera inévitablement très prochainement. Qu’en est-il au juste ?

Commençons par rappeler ce qu’on entend par cycle économique. Comme vous pouvez le constater sur l’image ci-contre, un cycle complet est composé de quatre phases : le sommet, la récession, le creux et l’expansion. Interdépendantes, ces phases se répètent en boucle, dans un ordre précis.

Certains disent que la phase d’expansion de l’économie américaine est sur le point de se terminer, car elle dure depuis juin 2009, soit 99 mois. L’étude des 33 cycles depuis 1854 nous démontre que la durée moyenne d’une expansion constitue seulement 39 mois. Les trois derniers cycles d’expansion depuis 1982 ont toutefois été beaucoup plus longs que la moyenne, soit 92, 120 et 73 mois. La présente expansion est même la deuxième plus longue jamais enregistrée, derrière celle de 1991 à 2001.

Toutefois, l’expansion actuelle est plutôt atypique. Elle est beaucoup plus lente que ce à quoi nous étions habitués dans le passé. L’ampleur de la crise financière de 2008 a laissé des traces et, malgré les interventions massives des banques centrales, l’économie croît à un rythme environ deux fois moins rapide que par le passé. La présence de capacités excédentaires de production au sein de l’économie depuis la dernière récession tarde à se résorber. Cela fait en sorte que l’économie peut continuer à progresser, à générer des emplois, sans qu’il y ait surchauffe. L’inflation ne menace toujours pas et se situe encore en deçà de la cible de 2 %.

D’ailleurs, la création d’emplois se poursuit. En Europe, le taux de chômage se situe à 9,1 % alors qu’il avoisinait les 7 % avant 2008. Donc, pas d’inquiétude concernant une pénurie prochaine de main-d’œuvre. Au Canada, le taux de chômage s’établissait à 6,2 % en août dernier. La situation demeure toutefois plus serrée aux États-Unis où le chômage atteint 4,3 %, un taux très proche des creux cycliques des 50 dernières années. Théoriquement, des pressions à la hausse sur les salaires devraient commencer à se faire sentir. Si cela se produit, les marges bénéficiaires pourraient se resserrer. Les entreprises réduiraient alors leurs investissements. Et si cela survient au même moment que les banques centrales adoptent une politique monétaire plus restrictive, la table est mise pour une fin de cycle !

Vous aurez compris que dans la vraie vie, tout n’est pas si simple. D’ailleurs, les banquiers centraux ont beau être conseillés par les personnes les plus qualifiées et les mieux outillées, ils avancent à tâtons et ont souvent été critiqués, voire pointés comme responsables de plusieurs fins de cycle. Les banques centrales surveillent actuellement de près l’inflation. Jusqu’à tout récemment, la déflation semblait être leur pire ennemi. On sait maintenant qu’ils redoutent le retour de l’inflation et c’est pourquoi les taux d’intérêt ont commencé à grimper.

Pourquoi les investisseurs veulent-ils tant savoir où nous en sommes dans le cycle ? Parce que les rendements boursiers sont à leur meilleur à partir du creux et qu’ils plafonnent vers la fin de l’expansion. On dit d’ailleurs que les marchés boursiers constituent un bon indice précurseur de l’économie puisqu’ils chutent généralement 6 à 9 mois avant le début d’une récession.

Alors, gardons un œil sur l’inflation et rappelons-nous que la prochaine fois que vous entendrez le bulletin de nouvelles de fin de soirée vous annoncer que notre économie est entrée en récession, ce ne sera plus le temps de vendre vos actions (car elles auront fort probablement déjà chuté depuis 6 à 9 mois), mais plutôt l’occasion d’en acquérir à bon prix pour profiter inévitablement de la prochaine reprise !

__

Pour plus d’information concernant les cycles économiques américains, consulter le site du National Bureau of Economic Research (www.nber.org)

Auriez-vous oublié de l’argent dans un compte bancaire ou hérité sans le savoir ? C’est plus fréquent qu’on peut le penser ! Au Québec, les biens non réclamés totalisent 361 millions de dollars, qui dorment dans les coffres de l’État en attendant d’être récupérés par leurs propriétaires.

Ces biens, dont 30 % valent plus de 500 $, sont de diverses natures : produits financiers restés inactifs, sommes payables en vertu d’un contrat d’assurance vie, successions en quête d’ayants droit, biens délaissés par des sociétés dissoutes… Quand les institutions détentrices sont incapables de retrouver les propriétaires, elles doivent, à l’expiration d’un certain délai prévu par la loi, remettre les biens délaissés à Revenu Québec, qui en assure l’administration.

Les parts de fonds communs de placement que nous administrons pour nos clients font partie des produits financiers qui se retrouveraient sur la liste des biens non réclamés advenant le cas où ils n’auraient fait l’objet d’aucune réclamation, opération ou instruction depuis au moins trois ans et que leur propriétaire resterait introuvable. Heureusement, ce n’est le cas d’aucun de nos comptes actuellement. Il faut dire que notre attitude proactive permet d’éviter cette situation. Dès qu’un envoi nous est retourné avec la mention « mauvaise adresse », nous effectuons des recherches pour retracer le destinataire.

Comment savoir si vous avez des droits sur une partie de ces millions oubliés ? Rendez-vous à la page du Registre des biens non réclamés du site de Revenu Québec (www.revenuquebec.ca). Il vous suffit de taper votre nom ou le nom de la personne pour qui vous faites la recherche pour savoir aussitôt s’il figure dans l’un des 330 466 dossiers en cours. Sachez que dix ans après avoir été remis à Revenu Québec les produits financiers de moins de 500 $ deviennent propriété du trésor public. Ceux de 500 $ ou plus sont conservés indéfiniment par Revenu Québec en attendant d’être réclamés.

Sans aucun doute, mettre la main sur un montant d’argent auquel on ne s’attendait pas fait sourire. Toutefois, pour éviter d’égarer des sommes qui vous appartiennent, il serait sage de consigner dans un dossier tous vos avoirs ainsi que les renseignements permettant de les retrouver. En plus de vous assurer un suivi adéquat de vos actifs, cette liste sera fort appréciée de votre liquidateur testamentaire.

Les faits saillants du budget fédéral

présenté le 22 mars 2017

Utilisation d’une société par actions privée

Bien qu’aucune modification n’ait été annoncée concernant la fiscalité des sociétés par actions privées, le gouvernement fédéral a indiqué qu’il examine plus à fond l’utilisation de stratégies de planification fiscale qui font intervenir de telles sociétés et « qui peuvent permettre à des particuliers à revenu élevé de profiter d’avantages fiscaux injustes ». À ce chapitre, il a notamment mentionné celles visant le versement de dividendes à divers membres de la famille immédiate de l’actionnaire principal dans le but de réduire les impôts qui seraient autrement payables.

L’examen porte également sur l’imposition des revenus gagnés dans une société par actions privée par l’entremise d’un portefeuille de placements passif.

Le gouvernement a l’intention de publier au cours des prochains mois un document exposant plus en détail la nature de ces enjeux. Soyez assuré que nous suivrons ce dossier de très près.

Il ne fait aucun doute que les personnes qui envisagent actuellement de constituer une société par actions doivent tenir compte de la possibilité, dans un avenir rapproché, que ces avantages fiscaux disparaissent ou soient modifiés.

Taux d’inclusion du gain en capital

La portion imposable de tout gain en capital va demeurer à 50 %, et ce malgré les nombreuses rumeurs à l’effet qu’elle serait augmentée à 75 %.

Exemption pour gain en capital sur la résidence principale

Le gouvernement fédéral confirme que les mesures fiscales qui avaient été annoncées le 3 octobre dernier en ce qui concerne l’exemption pour gain en capital sur la résidence principale sont mises de l’avant.

Parmi ces nouvelles mesures, on trouve l’obligation pour tout contribuable d’inscrire dans sa déclaration de revenus personnelle la vente d’une propriété d’habitation dont le gain en capital est entièrement exempté à titre de résidence principale. Cette mesure s’applique à compter du 1er janvier 2016. Le défaut de fournir cette information pourrait être très pénalisant d’un point de vue fiscal.

Par ailleurs et depuis le 1er janvier 2016, les autorités fiscales ne seront plus assujetties à un délai de prescription les empêchant d’émettre un avis de nouvelle cotisation à l’égard du gain réalisé sur la disposition de tout bien immobilier. Cela vise essentiellement les omissions involontaires. Pensons par exemple aux dispositions qui résultent d’une donation ou d’un décès, à la vente d’une propriété d’habitation qui se qualifie entièrement à titre de résidence principale ou à un changement d’usage d’un immeuble. Un exemple fréquent d’un tel changement d’usage : une maison d’habitation qui est convertie en immeuble locatif.

Depuis le 1er janvier 2017, les nouvelles mesures ont également pour effet de restreindre l’utilisation de cette exemption à l’égard des propriétés d’habitation détenues par une fiducie. Dans le cas des fiducies créées dans un testament, seules certaines d’entre elles seront dorénavant admissibles à cette exemption, dont notamment la fiducie créée exclusivement pour le conjoint survivant, la fiducie constituée pour une personne handicapée admissible et la fiducie créée pour un enfant mineur dont les deux parents sont décédés.

Pour un décès survenant après le 2 octobre 2016, la fiducie admissible qui est créée par testament doit prévoir que le bénéficiaire (conjoint survivant, personne handicapée ou orphelin) a droit à l’usage de la propriété d’habitation. En présence d’une telle fiducie, il y a donc lieu de revoir le testament.

Dans le cas des fiducies testamentaires qui ne sont plus admissibles, il y a peut-être lieu de revoir la planification successorale et testamentaire.

Le gouvernement du Québec devrait normalement adopter la plupart de ces nouvelles mesures aux fins de la législation fiscale provinciale.

REEE et REEI

Les règles fiscales portant sur les placements interdits et les placements non admissibles dans le cadre d’un régime enregistré d’épargne-retraite (REER), d’un compte d’épargne libre d’impôt (CELI) ou d’un fonds enregistré de revenu de retraite (FERR) sont dorénavant applicables aux régimes enregistrés d’épargne-études (REEE) et aux régimes enregistrés d’épargne-invalidité (REEI).

Nouveau crédit canadien pour aidant naturel

À compter de 2017, les crédits d’impôt actuels pour personnes à charge ayant une déficience, pour aidants naturels et pour aidants familiaux seront remplacés par le nouveau crédit canadien pour aidant naturel. Dans plusieurs cas, l’aide fiscale accordée dans le cas d’une personne à charge ayant une déficience sera réduite de façon importante.

Crédit d’impôt pour personnes handicapées

À compter du 22 mars 2017, les infirmières et infirmiers praticiens peuvent dorénavant attester de l’admissibilité d’un individu au crédit d’impôt pour personnes handicapées, et ce, pour tous les types de déficiences faisant partie de leur champ d’activité.

Crédit d’impôt pour le transport en commun

Ce crédit d’impôt sera éliminé à compter du 1er juillet 2017.

Les faits saillants du budget provincial

présenté le 28 mars 2017

Société par actions privée et déduction pour petite entreprise

Selon ce qui était prévu dans le budget du 17 mars 2016, il est obligatoire que les employés d’une société par actions exploitant une entreprise de service travaillent plus de 5 500 heures durant l’année afin que la société bénéficie pleinement du taux d’imposition réduit. Cette mesure vise les années d’imposition qui débutent à compter du 1er janvier 2017.

Le présent budget remplace le concept d’heures travaillées par celui d’heures rémunérées, et ce, afin de faciliter la comptabilisation des heures admissibles.

Puisqu’il arrive souvent que l’actionnaire qui contrôle la société ne reçoive pas de salaire, le concept d’heures travaillées continuera à s’appliquer à lui, qu’il ait un salaire ou non. Par ailleurs, un facteur de conversion de 1,1 s’appliquera dans le cas des heures travaillées par un tel actionnaire.

Réduction rétroactive de la contribution santé

La contribution santé est un impôt calculé en fonction du revenu net provincial. Il faut distinguer cette contribution de la cotisation québécoise au Fonds des services de santé (FSS), cette dernière étant déterminée uniquement en fonction de certains revenus du particulier.

En octobre 2016, le gouvernement du Québec avait annoncé que la contribution santé serait entièrement abolie à compter de janvier 2017.

Dans le présent budget, elle est abolie dès 2016 pour tout particulier dont le revenu net n’excède pas 134 095 $. Pour ce revenu net, la contribution santé s’élevait à 175 $ pour 2016.

Pour le revenu net se situant entre 134 096 $ et 159 095 $, la contribution santé est réduite d’un montant maximum de 175 $.

La contribution maximale demeure à 1 000 $. Pour 2016, cette contribution de 1 000 $ était payable lorsque le revenu net était supérieur à 154 719 $. Avec la nouvelle mesure, elle est payable lorsque le revenu net pour 2016 est supérieur à 159 094 $.

Revenu Québec sera chargé de refaire les calculs de la contribution santé de 2016 pour chaque contribuable visé, afin de tenir compte de la présente mesure budgétaire. Tout remboursement d’impôt ou solde à payer sera modifié en conséquence.

Hausse du crédit d’impôt personnel de base

Le crédit d’impôt personnel de base sera bonifié à compter de l’année 2017. Pour chaque individu, cette mesure va représenter une mince réduction d’impôt de 55 $ pour l’année 2017.

Crédit d’impôt en raison de l’âge

Le 26 mars 2015, le budget provincial prévoyait que l’âge d’admissibilité pour les fins du crédit en raison de l’âge passerait graduellement de 65 à 70 ans sur une période de cinq ans. Le 22 février dernier, le gouvernement a publié un bulletin dans lequel il mentionnait que cette nouvelle mesure est entièrement annulée. L’âge d’admissibilité est donc maintenu à 65 ans pour tous les contribuables, ce qui a été confirmé par le budget du 28 mars 2017.

Crédit d’impôt RénoVert

Ce crédit d’impôt, en vigueur depuis l’an dernier, s’applique aux travaux réalisés par un entrepreneur qualifié à la résidence principale du particulier, pourvu qu’ils aient conclu une entente entre le 18 mars 2016 et le 31 mars 2017. Les travaux admissibles doivent contribuer à l’amélioration de l’efficacité énergétique ; ils concernent principalement les portes extérieures, les fenêtres, la ventilation, la climatisation, le chauffage, le chauffe-eau et la qualité de l’eau.

Sous réserve de certaines exceptions, ce crédit d’impôt est prolongé pour les ententes conclues au plus tard le 31 mars 2018. Les dépenses admissibles devront cependant être payées au plus tard le 31 décembre 2018.

En 1957, pendant que deux adolescents britanniques du nom de John Lennon et Paul McCartney font connaissance, le gouvernement fédéral met en place un nouveau régime d’épargne au Canada. Si les Beatles peuvent avoir marqué votre passé, le REER, lui, a le pouvoir de changer votre avenir. Nos conseils pour en profiter au maximum.

On peut bien se laisser bercer par All You Need Is Love, la vérité est que, pour jouir d’une vie à la fois épanouissante et confortable, on a aussi besoin de compter sur des fonds suffisants à long terme. À cet égard, le régime enregistré d’épargne-retraite (REER) présente un grand potentiel pour la vaste majorité des particuliers. Il connaît d’ailleurs un succès incontestable au rayon des programmes d’épargne.

Une popularité incontestable

En 2015 seulement, près de six millions de Canadiens y ont déposé des économies totalisant 39,2 milliards de dollars. Cette popularité s’explique aisément : les autorités ont assorti le REER d’avantages fiscaux très attrayants afin d’inciter les contribuables à l’utiliser. Deux de ces avantages sont particulièrement importants :

- Les montants qu’on y verse sont déductibles du revenu imposable. Pour bien des gens, cette déduction signifie obtenir un remboursement d’impôt l’année de la contribution.

- Les revenus générés ne sont pas imposables tant qu’ils se trouvent à l’intérieur du REER. Le REER étant un régime, une « enveloppe » en quelque sorte, vous y déposez des titres (fonds communs de placement, actions, obligations, etc.) qui génèrent des revenus. Ces revenus sont libres d’impôt jusqu’au moment du retrait, soit en principe à votre retraite.

On souscrit un REER par l’entremise d’une institution financière. Les montants qu’on peut y déposer (qu’on appelle « droits de cotisation »), établis annuellement, sont liés aux revenus d’emploi ou d’entreprise. Pour un travailleur autonome, ils correspondent à 18 % des revenus gagnés au cours de l’année d’imposition précédente, jusqu’à concurrence d’un plafond qui varie annuellement (fixé à 26 010 $ pour 2017). Pour un salarié qui cotise à un régime de pension agréé, ce plafond doit être diminué du facteur d’équivalence. Les droits de cotisation inutilisés sont reportés d’année en année.

Si vous disposez de droits de cotisation à votre REER, vous pouvez y cotiser jusqu’à la fin de l’année au cours de laquelle vous atteignez l’âge de 71 ans. Vous pouvez également cotiser au REER de conjoint jusqu’au moment où votre conjoint atteint 71 ans.

Pas juste pour la retraite

Bien qu’il ait été implanté pour assurer un revenu à la retraite, le REER peut servir à d’autres fins durant la vie active. Vous pouvez notamment y avoir recours sans impact fiscal, à certaines conditions, pour financer votre retour aux études ou celui de votre conjoint, par le biais du régime d’encouragement à l’éducation permanente (REEP). Vous pouvez également, si vous répondez à certains critères, « emprunter » jusqu’à 25 000 $ à votre REER (50 000 $ pour un couple) sans pénalité pour acheter une propriété dans le cadre du régime d’accession à la propriété (RAP).

Vous pouvez aussi puiser dans votre REER pour combler un manque à gagner substantiel, par exemple à la suite d’une perte d’emploi ou durant un congé sabbatique ou de maternité. Il faut alors impérativement prévoir les retraits de façon à ce qu’ils soient effectués durant une année de faible revenu, sans quoi la facture fiscale risque d’être salée. Rappelons en effet que les retraits, bien que possibles en tout temps, sont pleinement imposables ; ils s’ajoutent donc aux revenus de l’année aux fins de l’imposition.

Une solution pour cotiser sans faute

Avouons-le, les projets de voyage, de voitures, de spa ou de cuisines rénovées sont souvent plus excitants que la perspective de la retraite. C’est encore plus vrai quand on est jeune et qu’on a une foule de choses à réaliser (et à payer) avant d’arriver à cette étape lointaine. Bref, alors que le meilleur atout dont le cotisant dispose pour que le REER porte ses fruits est le temps, c’est justement l’impression d’« avoir du temps » qui lui fait reporter à plus tard les cotisations. Le serpent se mord la queue.

Pour sortir de ce cercle vicieux, il faut, primo, prendre conscience de ce qu’est véritablement la retraite : une longue période de la vie (il n’est pas rare qu’elle dure jusqu’à trente ans, voire plus) où les besoins sont différents de ceux qui se manifestent durant la vie active mais pas nécessairement moins chers, et surtout, où l’on ne peut plus compter sur ses revenus d’emploi. De plus, les régimes de retraite privés sont de moins en moins généreux pour ceux qui en bénéficient, et les régimes de retraite publics ne peuvent combler qu’une partie des besoins financiers. Le constat est clair et sans issue : vous devez compter sur vos économies pour assurer votre qualité de vie. (Pour davantage de détails à ce sujet, voir l’article Combien faudra-t-il pour votre retraite ? paru dans le Bulletin de juin 2016 et disponible sur notre site Internet.)

Seconde étape pour sortir du cercle vicieux : cesser de mettre en conflit les désirs actuels et les besoins futurs, car dans cette joute-là, les chances sont inégales. Imaginons un peu. Dans le coin gauche : la nouvelle cuisine design dont vous rêvez. Dans le coin droit : la retraite. Ding, ding, ding! Il y a bien des chances pour que la cuisine mette K.-O. votre plan de retraite.

Pour éviter ce perpétuel combat des priorités, la solution est toute simple : opter pour l’épargne REER par des prélèvements périodiques. Plus besoin de négocier avec vous-même : les fonds sont automatiquement déposés dans votre régime tout au long de l’année. En prime, fini le stress de trouver les liquidités pour faire votre contribution avant la date limite à chaque « saison des REER ».

Ces avantages à eux seuls devraient suffire à vous convaincre. Mais surprise : il y en a encore un autre, et pas le moindre. Les prélèvements réguliers vous permettent aussi de mettre en œuvre, même sans le savoir, une stratégie d’investissement, souvent la plus profitable à long terme, basée sur la moyenne du coût d’achat.

Voici en quoi consiste cette stratégie. En déposant le même montant à intervalles réguliers dans votre REER, vous investissez sans tenir compte des fluctuations du marché. Quand les titres que vous achetez sont à la hausse, ils sont plus chers ; vous en obtenez évidemment moins pour le même montant que lorsqu’ils sont à la baisse. À l’inverse, lorsqu’ils sont moins chers, vous en obtenez davantage. Au final, vous bénéficiez donc d’un coût d’achat moyen moindre.

Cette méthode vous évite d’acheter tous vos titres au moment où ils sont en hausse, un risque important lorsque vous investissez une seule fois par an. Sur une longue période, c’est une stratégie bénéfique pour votre portefeuille.

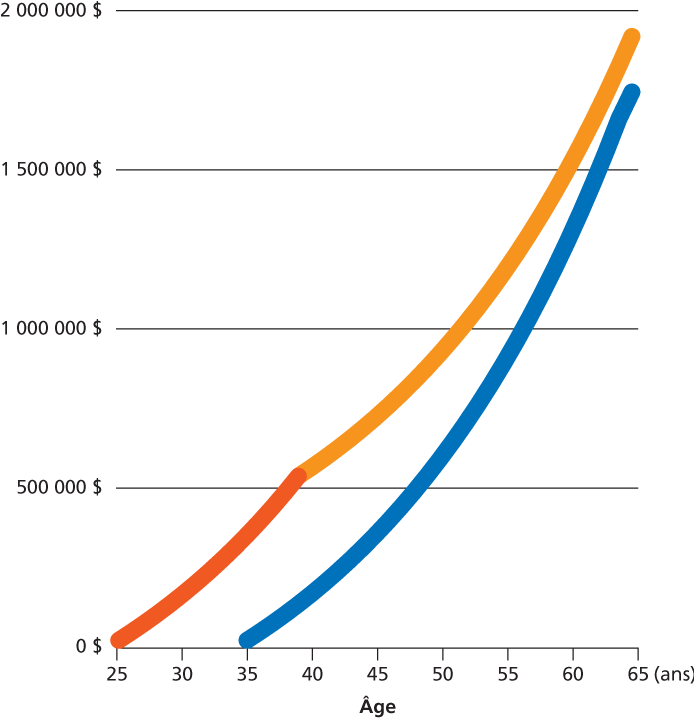

Rien ne sert de courir

L’évolution de l’épargne REER est une excellente illustration du proverbe Rien ne sert de courir, il faut partir à point. En effet, plus on amorce les cotisations tôt dans la vie, plus longue est la période pendant laquelle les placements croissent à l’abri de l’impôt, et plus on accumule de l’argent. L’effet de l’intérêt composé est saisissant, comme le montre l’exemple qui suit.

Annabel souscrit un REER à l’âge de 25 ans et y dépose chaque année 25 000 $ jusqu’à ses 39 ans inclusivement. Elle a donc contribué pendant à peine 15 ans.

Zoé attend plutôt d’avoir fini ses études et de s’être « installée » pour commencer les cotisations. À 35 ans, elle souscrit un REER et y dépose chaque année 25 000 $ jusqu’à ses 64 ans. Elle a donc cotisé pendant 30 ans. Qu’arrive-t-il à leurs épargnes REER ?

Commencer tôt, un geste payant

Annabel

––

Contribue de 25 à 39 ans (15 ans)

Cotisation annuelle 25 000 $

Rendement 5 %

Capital investi 375 000 $

Valeur du REER à 65 ans 1 918 158 $ |

Zoé

—

Contribue de 35 à 64 ans (30 ans)

Cotisation annuelle 25 000 $

Rendement 5 %

Capital investi 750 000 $

Valeur du REER à 65 ans 1 744 020 $ |

Même si Annabel a investi la moitié du montant déposé par Zoé, vu la période d’investissement deux fois plus courte, elle obtient à 65 ans une épargne supérieure. C’est une belle démonstration que commencer à économiser tôt dans un régime enregistré est l’une des meilleures résolutions en matière de finances personnelles. Ceci dit, il n’est jamais trop tard pour bien faire : si vous êtes en situation de rattrapage, votre conseiller saura vous offrir les options les plus avantageuses pour faire fructifier votre argent.

REER ou CELI ?

L’une des questions qui revient souvent dans le bureau d’un conseiller est : pour ma retraite, dois-je investir dans le REER ou dans le CELI ? La réponse n’est pas universelle. Elle dépend en grande partie du taux d’imposition.

On se rappellera que le REER permet de reporter l’imposition, pas de l’éliminer. On l’utilise donc pour mettre les fonds à l’abri de l’impôt au moment où les revenus (et le taux d’imposition) sont élevés, et pour retirer les sommes, soumises à un taux d’imposition plus bas, lorsque les revenus sont plus faibles.

Quant à l’argent investi dans le CELI, il ne donne pas droit à la déduction fiscale. Toutefois, les intérêts s’accumulent à l’abri de l’impôt et les retraits ne sont pas imposables.

En raison de ces caractéristiques, en règle générale, on opte pour le REER lorsque les revenus, moyens ou élevés, sont appelés à diminuer (et donc le taux d’imposition aussi). À l’inverse, on privilégie le CELI lorsque les revenus, plutôt faibles, sont appelés à augmenter. Voici quelques scénarios montrant des applications concrètes de ces principes.

- Si vous êtes étudiant ou professionnel en début de carrière avec peu de revenus, et que vous avez en conséquence un impôt minime à payer, le CELI peut se révéler préférable au REER dans un premier temps, car il vous permet d’accumuler des intérêts à l’abri de l’impôt. Lorsque vos revenus seront plus importants, vous pourrez retirer l’argent investi dans votre CELI pour le déposer dans un REER et réduire ainsi votre revenu imposable afin de profiter d’une baisse ou d’un remboursement d’impôt.

- Si vous êtes un professionnel de 25 à 50 ans et que vous gagnez un revenus élevé, contribuez au maximum à votre REER puis comblez ensuite vos droits dans le CELI afin de vous constituer un capital-retraite intéressant.

- Si vous êtes encore sur le marché du travail et croyez vous qualifier éventuellement pour le Supplément de revenu garanti (SRG) une fois à la retraite, vous devriez prioriser le CELI. En effet, les retraits du CELI, non imposables, n’ont aucune incidence sur les prestations gouvernementales fondées sur le revenu, comme le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse (PSV) et l’Allocation canadienne pour enfants. En revanche, les retraits au REER s’ajoutent au revenu imposable et pourraient en conséquence réduire ou annuler les prestations.

- S’il est probable que votre taux d’imposition soit équivalent à votre retraite, comblez en priorité votre CELI.

Des clés pour maximiser vos épargnes

En somme, vous devriez retenir ceci de votre lecture :

- Le temps est un facteur irremplaçable dont vous devez tirer profit.

- Les prélèvements automatiques sont une solution à la fois pratique et bénéfique.

- La meilleure utilisation des régimes enregistrés dépend de votre situation personnelle actuelle et future.

- L’épargne REER peut servir à d’autres projets qu’à la retraite.

À 60 ans, le REER n’est pas près de prendre sa retraite. Comptez sur lui pour préparer la vôtre.

C’est arrivé aussi en 1957

Spoutnik. Les Soviétiques mettent en orbite le premier satellite artificiel de la Terre.

Gaston Lagaffe. Ce personnage d’employé fainéant et maladroit fait son apparition dans le magazine Spirou, sous le crayon d’André Franquin.

Le frisbee. Ce sont des étudiants faisant voler des moules à tarte qui ont inspiré l’idée du disque en plastique, commercialisé par la compagnie américaine Wham-O.

Prix Nobel. Lester B. Pearson, futur Premier ministre du Canada, reçoit le prix Nobel de la paix. Il est encore aujourd’hui le seul Canadien à avoir obtenu cette reconnaissance à titre individuel.

On passe des décennies à faire croître son REER ; ce n’est pas pour laisser au fisc la grosse part du gâteau. Afin de réduire les impôts à payer sur ce type d’épargne lorsque survient un décès, voici, en vrac, une foule de conseils concernant autant la préparation du testament que le règlement de la succession.

Seconde moitié de notre dossier sur le traitement fiscal des REER au décès, ce texte fait suite à l’article « Vos REER, un héritage imposable… pour qui ? », paru dans le dernier numéro.

- RAP et REEP : transfert possible au conjoint fiscal

Le régime d’accession à la propriété (RAP) et le régime d’encouragement à l’éducation permanente (REEP) sont des outils qui permettent d’« emprunter » à son REER, en franchise d’impôt, les sommes nécessaires à l’achat d’une propriété ou au financement d’études postsecondaires. Ces emprunts doivent être remboursés selon des modalités propres à chaque régime. Au décès du détenteur, les montants non remboursés du RAP et du REEP doivent être inclus dans sa déclaration de revenus pour l’année du décès. Ils sont donc de ce fait sujets à imposition.

Une exception toutefois : si la personne avait un conjoint fiscal au moment de son décès et qu’il est désigné comme héritier, ce conjoint peut choisir de poursuivre les remboursements prévus par le RAP ou le REEP du défunt dans son propre REER, sans déductions fiscales sur les versements 1.

Si elle est mise de l’avant, cette option permet à la succession d’économiser des impôts. Cependant, des impôts devront éventuellement être assumés par le conjoint survivant lorsqu’il retirera de son REER les sommes qui ont servi en remboursement du RAP ou du REEP. Par conséquent, on devrait prendre en considération ces impôts futurs au moment de l’évaluation de la part de l’héritage du conjoint survivant. Le testament pourrait même le prévoir.

- Les revenus gagnés dans le REER après le décès

Les revenus gagnés dans le REER entre la date du décès et la date du règlement de la succession sont pleinement imposables pour les héritiers. Cependant, la portion gagnée jusqu’au plus tard le 31 décembre de l’année qui suit l’année du décès peut généralement faire l’objet d’un report d’impôt, au même titre que la valeur marchande du REER au jour du décès.

- Le legs à une fiducie : pas toujours un cadeau !

Nous avons exposé, dans la première partie de ce dossier, les cas précis où le legs du REER à une fiducie testamentaire est possiblement avantageux : celle établie au profit du conjoint fiscal atteint d’une déficience mentale, ou encore de l’enfant ou du petit-enfant financièrement à charge, soit en raison d’une déficience mentale, soit d’âge mineur. En dehors de ces cas, le legs du REER à une fiducie testamentaire ne permet généralement pas le roulement fiscal. Avec une telle fiducie, le REER risque d’être « emprisonné » dans la fiducie. Ce serait le cas, par exemple, si le REER était légué à une fiducie testamentaire créée pour le conjoint survivant qui n’est pas atteint d’une déficience mentale.

- Des stratégies pour répartir et différer l’imposition

Il ne faut pas hésiter, pour réduire la facture fiscale, à employer simultanément différentes stratégies post mortem. On peut ainsi à la fois :

- répartir l’imposition immédiate entre le défunt et les bénéficiaires (conjoint fiscal, enfants et petits-enfants), et ;

- différer l’imposition, en transférant partiellement des fonds aux différents régimes qui l’autorisent, afin de maximiser les économies d’impôt.

Par ailleurs, la législation fiscale n’interdit pas que le roulement fiscal d’un REER soit partagé entre plusieurs héritiers, par exemple entre le conjoint et les enfants à charge.

- Une clause testamentaire qui prévient l’injustice

Le roulement fiscal du REER au bénéficiaire admissible (conjoint, enfant ou petit-enfant) n’est pas toujours automatique ; dans plusieurs cas, les consentements du liquidateur successoral et du bénéficiaire (ou de son représentant légal) sont obligatoires2. Lorsque le bénéficiaire hérite du REER par voie de legs à titre particulier, il pourrait être tenté de ne pas donner son consentement. Pourquoi ? Parce que, à défaut de roulement, l’imposition du REER devra être assumée par les héritiers universels ; le bénéficiaire recevra alors, pour sa part, la valeur entière du REER à l’abri de l’impôt.

Afin d’éviter cette situation problématique, le détenteur a intérêt à prévoir au testament que toute incidence fiscale du REER à son décès sera à la charge exclusive du légataire à titre particulier.

- Pour faciliter le roulement vers le régime du conjoint

Lorsque le REER fait l’objet d’un quelconque legs testamentaire au conjoint (ou d’une dévolution sans testament) et que l’institution émettrice est promptement avisée par le liquidateur de la succession, elle va pouvoir transférer les fonds directement dans le REER ou FERR du conjoint, plutôt que de faire un chèque à la succession. Bien que le roulement fiscal soit permis dans les deux cas, le premier scénario a l’avantage d’éliminer plusieurs étapes administratives.

C’est encore plus simple quand le conjoint est désigné à titre de bénéficiaire déterminé dans le contrat conclu avec l’institution émettrice ; au Québec, seuls les contrats de rente autorisent ce type de désignation.

- Si le bénéficiaire n’est pas le seul héritier

Lorsque, au décès, le REER sera roulé à un bénéficiaire (conjoint, enfant ou petit-enfant) et que ce bénéficiaire n’est pas le seul héritier, la situation crée un déséquilibre : les autres héritiers se voient avantagés du fait qu’ils n’ont pas à assumer des impôts sur les fonds du régime. Par conséquent, le testament devrait toujours prévoir que la charge fiscale du bénéficiaire sera prise en considération de façon raisonnable au moment du partage équilibré des biens entre les héritiers (que le roulement implique une imposition immédiate ou différée).

- Souscrire au REER du conjoint survivant après le décès

Lorsque le conjoint fiscal est un héritier, il est possible pour le liquidateur successoral de souscrire au REER de ce conjoint afin de réduire le revenu imposable du défunt pour l’année de son décès. Cette souscription devra être effectuée dans l’année du décès ou dans les soixante (60) jours suivants, et ne pas excéder le solde inutilisé des droits de cotisation du défunt. Que ce pouvoir soit prévu ou non au testament, le liquidateur devra obtenir le consentement préalable du conjoint puisque tout retrait à ce nouveau REER constituera un revenu imposable pour le conjoint. Si le conjoint n’est pas le seul héritier, il faudra raisonnablement tenir compte, dans le partage équilibré des biens entre les héritiers, de cette charge fiscale supplémentaire qu’il devra éventuellement assumer.

- Les droits matrimoniaux dans le portrait

Lorsque la personne qui décède était mariée, les règles de partage du patrimoine familial et du régime matrimonial s’appliquent. Comme le REER acquis en cours d’union fait partie des biens partageables, il est soumis à ces règles. Par ailleurs, le legs du REER au conjoint survivant ne lui retire généralement pas ses droits matrimoniaux à l’égard de ce REER. Le conjoint survivant conserve donc à la fois le legs (la valeur du REER légué) et ses droits matrimoniaux (la moitié de la valeur du REER). Cet aspect juridique est d’une grande importance lorsque le conjoint survivant n’est pas le seul héritier.

Afin d’éviter un tel cumul de droits, le testament devrait toujours prévoir que les legs consentis au conjoint sont conditionnels à ce qu’il renonce, à la suite du décès, à tous ses droits matrimoniaux qui résulteront du décès. Par conséquent, le conjoint survivant devra choisir entre les deux. Il est à noter que tout partage des droits matrimoniaux devrait raisonnablement tenir compte de la valeur après impôts du REER assujetti au partage.

- Héritier ou non : roulement fiscal du REER au conjoint

Que le conjoint marié soit un héritier ou non, les droits matrimoniaux permettent le roulement en franchise d’impôt du REER du défunt vers le REER du conjoint survivant. Le consentement de ce dernier sera toutefois requis. De plus, l’imposition éventuelle du conjoint devra être considérée dans l’évaluation de ses droits matrimoniaux.

- Droit au patrimoine familial : transmissible aux héritiers

On sait généralement que, au décès d’un époux, le conjoint survivant a droit au partage du patrimoine familial (qui inclut les REER accumulés durant le mariage). Ce qu’on sait moins, c’est que le droit du défunt au partage du patrimoine familial ne meurt pas avec lui : au contraire, ce droit est automatiquement transféré à ses héritiers. Par exemple, lorsqu’une personne décède en léguant « tous ses biens » à ses enfants nés d’une union antérieure, ces derniers peuvent exiger le partage du patrimoine familial à l’encontre du conjoint survivant. Comme celui-ci n’a pas reçu d’héritage, il pourrait se trouver en difficulté. Certaines solutions juridiques peuvent pallier ce risque.

Comme on le voit, les incidences fiscales, immédiates ou reportées, de la transmission d’un REER au décès dépendent d’une multitude de facteurs : le type de régime, la présence ou l’absence d’un testament, la nature du contrat d’émission, l’identité des héritiers, etc. De plus, elles peuvent varier considérablement selon les décisions prises durant la planification successorale et testamentaire, ainsi qu’au moment du règlement de la succession. La complexité de ces étapes exige d’ailleurs souvent le recours à des spécialistes du droit et de la fiscalité, qui aideront à réduire non seulement le fardeau fiscal mais aussi, en partie, la lourde responsabilité qui repose sur les épaules du liquidateur testamentaire.

1 Une lettre consignant ce choix, signée par le conjoint survivant et par le liquidateur successoral, doit être transmise aux autorités fiscales dans les délais prescrits.

2 Moyennant la production des formulaires fiscaux T2019 et TP-930 dans les délais prescrits.

Dans ce bulletin, le dernier article traitant des taux d’intérêt remonte à septembre 2013 (« La hausse des taux d’intérêt et son impact sur les Fonds FMOQ »), alors que le trimestre avait été marqué par un début de mouvement à la hausse des taux d’intérêt à la suite de l’annonce, par la Réserve fédérale américaine (la Fed), de son intention de mettre un terme à son programme d’assouplissement quantitatif. Celui-ci – il est utile de le rappeler – visait à injecter de l’argent dans l’économie par le rachat des obligations en circulation, faisant baisser du coup les taux d’intérêt pour l’ensemble des échéances (c’est-à-dire la courbe des taux).

Finalement, ce n’est qu’à l’automne 2014 que la Fed a cessé ses injections de liquidités. Il aura même fallu attendre le mois de décembre 2015 pour qu’elle décrète une première hausse, somme toute minime (de 0,25 % à 0,50 %), de son taux directeur. Il s’agissait d’un premier « resserrement » depuis 2006.

Le début de 2016 a été marqué par une chute supplémentaire du prix du baril de pétrole et par des craintes quant à la faiblesse de l’économie mondiale, particulièrement du côté de la Chine. L’économie a tenu le coup, la création d’emplois a continué à un bon rythme et la Fed a pu hausser les taux d’un autre 0,25 % à la fin de l’année, plus précisément en décembre. Bien évidemment, une telle hausse s’est répercutée directement sur les placements de très courtes échéances. Cependant, en examinant de plus près la courbe des taux, on constate que les taux d’intérêt ont connu un creux à l’été, après l’événement du Brexit, et que les hausses se sont accentuées après l’élection présidentielle américaine.

Les craintes de déflation1 cèdent maintenant le pas à un retour possible de l’inflation. Les marchés constatent que les États-Unis sont en situation de plein emploi et considèrent que l’entrée en fonction du nouveau président ne pourra avoir que des effets inflationnistes. Après tout, Donald J. Trump a clairement affirmé son intention de réduire les impôts et d’investir massivement dans les infrastructures. De plus, si nos voisins du sud vont de l’avant avec leurs mesures protectionnistes, ils tourneront du coup le dos à de la main-d’œuvre bon marché. Il y a donc de quoi mettre un frein au vent déflationniste qui souffle sur les marchés depuis déjà un bon bout de temps maintenant.

Trump sera-t-il le sauveur qu’il prétend être ? Seul l’avenir le dira, mais une chose est certaine : la Fed aura à l’œil le plan économique des élus républicains et devrait ajuster à la hausse son taux directeur si jamais elle en venait à juger les stimuli trop « présents ». Quant au Canada, bien qu’il ne soit pas dans une situation de surchauffe économique justifiant des hausses de taux, celles aux États-Unis ont une incidence sur la courbe des taux de nos obligations.

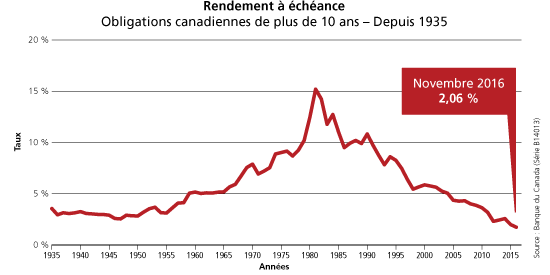

À titre d’exemple, bien que la Banque du Canada n’ait pas touché à son taux directeur, les obligations canadiennes de 10 ans ont vu leur rendement à échéance passer de 0,96 % en juillet 2016 à 1,80 % en décembre 2016. Or, lorsque les taux montent, le prix des obligations chute. Sur cette même période, le prix de l’obligation de 10 ans a diminué de près de 7 %. Plus l’échéance des obligations est longue, plus le prix de l’obligation est sensible aux variations de taux. L’obligation canadienne de 30 ans a d’ailleurs baissé de 16 % durant cette période.

Voyons maintenant comment les différents Fonds FMOQ sont positionnés actuellement.

Bien entendu, le Fonds obligations canadiennes FMOQ est celui dont le rendement est le plus affecté négativement lorsque les taux d’intérêt sont à la hausse. Il maintient toujours une durée équivalente à celle du principal indice obligataire canadien, le FTSE TMX univers. La durée de l’indice2 est actuellement de près de 7,3 ans. À titre d’exemple, si les taux de toutes les échéances augmentent subitement de 1 %, on peut s’attendre à ce qu’un portefeuille d’obligations dont la durée est de 7,3 ans baisse de 7,3 %.

Puisque le Fonds monétaire FMOQ investit majoritairement dans des bons du Trésor et des acceptations bancaires venant à échéance dans moins de 90 jours, son rendement est peu influencé par le rehaussement de la courbe des taux. Il sera plutôt bonifié lorsque la Banque du Canada décrètera des hausses de taux au cours des prochaines années. En conséquence, celles-ci seront favorables pour le Fonds monétaire FMOQ.

Fonds équilibrés FMOQ

Comme les Fonds équilibrés FMOQ détiennent à la fois des actions, des obligations et des titres du marché monétaire, il faut creuser un peu plus pour connaître la vulnérabilité de ces Fonds face à de possibles hausses des taux.

Ce Fonds est régulièrement rééquilibré afin de détenir 55 %

d’actions et 45 % de titres à revenu fixe. Dans un environ-nement normal, ceux-ci comprennent 3 % de titres du marché monétaire et 42 % de parts du Fonds obligations canadiennes FMOQ. À la suite des baisses de taux, une politique de réduc-tion de durée a été mise en place afin de réduire celle des titres à revenu fixe qui est présentement d’environ quatre (4) ans. Par voie de conséquence, le Fonds omnibus FMOQ est moins sensible aux variations de taux d’intérêt qu’en temps normal.

La répartition d’actifs de ce Fonds varie selon les perspectives de ses gestionnaires. Sa proportion de titres à revenu fixe peut fluctuer entre 21 et 41 %. Afin de se prémunir contre une hausse de taux, le gestionnaire peut aussi favoriser les titres du marché monétaire au détriment des obligations. À l’heure actuelle, le Fonds comprend seulement 18 % d’obligations contre 5 % de titres du marché monétaire. En conséquence, le Fonds de placement FMOQ sera très peu affecté par une hausse généralisée des taux et le gestionnaire aura la possibilité d’ajuster sa répartition afin de profiter des occasions qui se présenteront.

Dans un contexte de hausse de taux, ce Fonds pourrait être plus affecté, car il investit dans des actions à dividende élevé, des actions privilégiées, des obligations ainsi que des titres du marché monétaire. La demande pour les actions à dividende élevé est forte lorsque les taux d’intérêt sont bas, mais il n’est pas exclu que ces titres subissent la « concurrence » de placements plus conservateurs (par exemple, les certificats de placement garanti [CPG] ou les obligations), si jamais leurs taux d’intérêt étaient bonifiés.

Pour tenir compte de ce contexte, le gestionnaire du Fonds revenu mensuel FMOQ sous-pondère présentement ses investissements qui sont plus sensibles aux hausses de taux (en l’occurrence les obligations et les actions privilégiées perpétuelles). Par contre, il surpondère les placements à court terme ainsi que les actions ordinaires versant un dividende susceptible de s’apprécier au cours des prochaines années. En ce qui concerne la portion d’actions privilégiées, il favorise celles à taux rajusté qui ont tendance à mieux se comporter dans un environnement de hausses de taux. Ainsi, le Fonds revenu mensuel FMOQ serait affecté négativement advenant un ajustement abrupt des taux à la hausse, mais il se tirerait bien d’affaire si les hausses de taux étaient graduelles et modérées.

Comme son nom l’indique, ce Fonds FMOQ a pour objectif d’offrir un rendement plus stable que les autres Fonds équilibrés FMOQ. Il a été conçu pour les investisseurs qui ne veulent pas être trop exposés aux risques des actions.

Ce Fonds détient généralement environ 30 % d’actions ; en contrepartie, il est plus exposé au marché obligataire. Son portefeuille d’obligations est toutefois de plus courte durée (4,4 ans actuellement) pour éviter d’être trop pénalisé lorsque les taux fluctuent à la hausse. Il comprend aussi

davantage d’obligations de sociétés de bonne qualité qui offrent un rendement supérieur aux obligations gouverne-mentales, tout en ayant tendance à en générer un meilleur, surtout en période de reprise économique, lorsque les taux d’intérêt commencent à monter et que les taux de défaut (faillites) sont plus faibles. Le Fonds sera tout de même affecté négativement pendant la remontée des taux, mais il représente un moindre risque inhérent au marché boursier que les autres Fonds équilibrés.

Ce nouveau Fonds FMOQ comprend environ 40 % d’obligations et 60 % d’actions. Les gestionnaires peuvent toutefois investir davantage en actions lorsqu’ils le jugent préférable et, si nécessaire, favoriser les titres de marché monétaire. De plus, comme les obligations sont gérées activement, le gestionnaire peut en choisir de plus courte échéance s’il veut protéger le Fonds contre une hausse de taux. Récemment, le Fonds contenait 32 % d’obligations en regard de sa cible de 40 %. Il peut donc s’adapter au contexte changeant des taux d’intérêt afin de tempérer les impacts des hausses de taux.

Conclusion

Les hausses de taux n’affectent pas tous les Fonds FMOQ de la même façon. Maintenant que vous savez comment les divers Fonds FMOQ sont exposés au marché obligataire, vous pouvez établir votre stratégie personnelle avec votre conseiller.

N’oubliez pas qu’une bonne diversification demeure toujours recommandable, car rien n’est jamais certain lorsqu’il est question des perspectives économiques et financières… même en ce qui a trait aux hausses des taux.

____________________________________________________

1 Diminution du niveau moyen des prix des biens et services dans une économie.

2 La durée sert à évaluer la sensibilité des obligations aux variations de taux. Elle représente l’échéance moyenne des obligations en tenant compte des coupons qui seront perçus avant l’échéance.

Tout au long du chemin vers la retraite, épargner dans des REER procure certains avantages fiscaux. Mais qu’arrive-t-il à l’argent qu’on a accumulé dans ce type de régime lorsqu’on passe de vie à trépas ?

Le régime enregistré d’épargne-retraite (REER) est un outil financier cher aux Québécois en raison de ses deux principaux avantages : la déduction fiscale des cotisations et l’exemption d’impôts sur les revenus annuels. Cependant, toute somme retirée d’un REER constitue un revenu entièrement imposable. Même les dividendes et les gains en capital, qui sont généralement moins imposés lorsqu’ils sont gagnés directement entre les mains d’un individu, sont pleinement imposables lorsque retirés du REER.

À son décès, une personne est présumée avoir encaissé la valeur marchande totale des placements détenus dans ses REER immédiatement avant son décès. Ce revenu, qui est donc pleinement imposable, devra être inclus dans ses déclarations de revenus de l’année du décès. Comme les revenus s’additionnent, on peut facilement imaginer que le taux d’imposition sera élevé.

Certaines mesures fiscales permettent toutefois d’éviter cette imposition immédiate du REER entre les mains du défunt, selon l’identité de la personne qui recevra le REER en héritage et sous réserve de diverses conditions. Ces mesures sont intéressantes, car elles ont souvent pour effet de réduire l’impôt à payer. Il est fort possible que le taux d’imposition de l’héritier soit moindre, parce que ses revenus seront plus bas.

Voyons plus en détail comment est traité le REER au décès. Précisons que le présent article ne couvre pas les cas où le régime a déjà commencé à verser un revenu de retraite.

Qui peut différer l’imposition ?

Il existe plusieurs façons de transmettre un REER à ses héritiers, lesquelles relèvent du type de régime (REER ou CRI – lequel est aussi un REER aux fins fiscales), de la nature juridique du contrat d’investissement et du type de placements.

Dépendamment de la situation, la transmission au décès pourra être effectuée selon :

- le testament (legs à titre particulier, legs universel, legs à titre universel et formation des lots) ;

- le contrat de mariage (donation à cause de mort) ;

- les règles de la succession légale (en cas d’absence de testament) ;

- une désignation de bénéficiaire (contenue au contrat conclu avec l’émetteur du REER) ;

- la priorité du conjoint imposée par la loi.

La législation applicable à ces différents modes de transmission est parfois extrêmement complexe. Toutefois, il est clairement établi que seuls les bénéficiaires suivants peuvent profiter du privilège de différer l’imposition normalement exigée au moment du décès.

1. Le conjoint fiscal

Si le bénéficiaire du REER est le conjoint fiscal1, ce dernier peut transférer les fonds dans un REER ou FERR ou encore souscrire un contrat de rente viagère ou de rente à terme fixe; cela présente l’avantage de différer l’imposition jusqu’au moment des retraits ou versements provenant de ces régimes. Notons que dans le cas du transfert à un REER, il n’est pas requis que le conjoint ait des droits de cotisation inutilisés.

2. Un enfant ou un petit-enfant financièrement à charge…

Si le bénéficiaire est un enfant ou un petit-enfant financièrement à charge, le revenu sera immédiatement imposé entre les mains de l’enfant (ou du petit-enfant). Deux exceptions permettent toutefois de reporter cette imposition :

- l’enfant (ou le petit-enfant) est mineur ou

- il est financièrement à charge en raison d’une déficience mentale ou physique.

La question de déterminer si l’enfant (ou le petit-enfant) est financièrement à la charge du détenteur du REER est une question de fait propre à chaque cas. Les lois fiscales prévoient cependant que, sauf preuve du contraire, l’enfant est présumé ne pas être financièrement à charge si le revenu net fédéral de celui-ci est supérieur au montant du crédit d’impôt fédéral de base. Dans le cas de l’enfant financièrement à charge en raison d’une déficience, il faut ajouter au montant du crédit d’impôt fédéral de base le montant du crédit d’impôt fédéral pour personnes handicapées (même si l’enfant n’est pas admissible

à ce crédit d’impôt).

a) … et mineur

Si cet enfant (ou petit-enfant) est âgé de moins de 18 ans, il peut reporter l’imposition en souscrivant un contrat de rente dont les versements périodiques à l’enfant seront échelonnés jusqu’à l’âge de 18 ans. C’est l’enfant (ou le petit-enfant) qui sera pleinement imposable sur les versements annuels. En étalant ainsi le revenu imposable, on réduit généralement son impôt à payer.

b) … en raison d’une déficience

Si l’enfant (ou petit-enfant) est atteint d’une déficience mentale ou physique, il peut transférer les fonds dans son propre REER ou FERR ou encore souscrire un contrat de rente viagère ou à terme fixe ; cela permettra de différer l’imposition jusqu’au moment des retraits ou versements provenant de ces régimes. Dans le cas du transfert à un REER, il n’est pas requis que l’enfant (ou petit-enfant) ait des droits de cotisation inutilisés.

Les fonds pourront également être transférés dans un REEI établi au nom de l’enfant (ou petit-enfant) qui y est admissible (sous réserve de la limite globale de cotisations à vie de 200 000 $, et sans possibilité d’obtenir des subventions et bons sur ce transfert).

Pour la notion fiscale de « déficience mentale ou physique », il est important de préciser qu’il n’y a aucune obligation de détenir le certificat attestant que l’enfant ou petit-enfant est admissible au crédit d’impôt pour personnes handicapées (formulaire fédéral T2201), bien que cela puisse être fort utile. Ce certificat est toutefois obligatoire pour détenir un REEI.

3. La fiducie testamentaire établie pour certains légataires

De son vivant, une personne qui a à cœur de protéger ses héritiers peut prévoir, dans son testament, la création d’une fiducie testamentaire pour le compte du légataire.

La fiducie testamentaire est une entité juridique qui a son propre patrimoine. Elle est utile lorsqu’on veut, par exemple, laisser un héritage à un enfant qui n’est pas apte à administrer ses biens. En cédant par testament les biens à la fiducie, on s’assure que c’est elle qui, par l’intermédiaire du fiduciaire, en gère l’attribution selon des conditions prédéfinies.

En cas de décès, il est permis au détenteur du REER de transférer ses fonds, sans imposition immédiate, à une fiducie testamentaire si le bénéficiaire en est :

- le conjoint fiscal atteint d’une déficience mentale ;

- un enfant ou un petit-enfant financièrement à charge en raison d’une déficience mentale ;

- un enfant ou un petit-enfant financièrement à charge d’âge mineur.

Dans les deux premiers cas, la fiducie peut souscrire un contrat de rente viagère ou de rente à terme fixe. Dans le dernier cas, celui où le bénéficiaire est un enfant financièrement à charge d’âge mineur, la fiducie peut souscrire uniquement un contrat de rente à terme fixe dont les versements sont payables à la fiducie jusqu’aux 18 ans de l’enfant. À la majorité de celui-ci, la fiducie ne peut donc plus recevoir de versements.

Dans ces trois cas, c’est la fiducie qui recevra les versements périodiques, mais c’est l’individu (conjoint ou enfant bénéficiaire) qui sera pleinement imposable sur les versements encaissés annuellement par la fiducie.

Il est à noter que pour que la fiducie puisse souscrire un contrat de rente, une lettre indiquant ce choix doit être transmise aux autorités fiscales, dans les délais prescrits.

La suite de cet article sera présenté dans le prochain numéro (décembre 2016).

Autres régimes

Que se passe-t-il avec le CRI, le FERR, le FRV… ?

Le traitement fiscal au décès décrit dans cet article vise également :

Sous réserve de certaines conditions, des règles similaires s’appliquent :

- au régime volontaire d’épargne-retraite (RVER)

- au fond enregistré de revenu de retraite (FERR)

- au fond de revenu viager (FRV).

Le concept fiscal d’imposition de la valeur marchande au décès ne s’applique pas :

- aux régimes de retraite d’employeur, tels que le Régime de retraite des employés du gouvernement et des organismes publics (RREGOP). Ces régimes sont plutôt imposés sur la base des versements effectués après le décès du détenteur.

Les règles fiscales au décès sont fort différentes pour le détenteur :

- d’un compte d’épargne libre d’impôt (CELI)

- d’un régime enregistré d’épargne-études (REEE)

- d’un régime enregistré d’épargne-invalidité (REEI).

L’imposition du CELI au décès sera traitée dans une édition ultérieure du bulletin (en 2017).

____________________________________________________

1 Rappelons brièvement que l’expression « conjoints fiscaux » désigne les personnes (de même sexe ou non) qui sont mariées ou qui, non mariées, vivent maritalement depuis au moins 12 mois ou ont un enfant commun. Pour davantage de détails, consulter l’article Les conjoints et l’impôt sur le revenu, publié dans la dernière édition du Bulletin (juin 2016).

Répondant à la demande d’un nombre croissant d’investisseurs, la Société de services financiers Fonds FMOQ lance le Fonds omniresponsable FMOQ, qui conjugue rentabilité et investissement socialement responsable. Un outil de choix pour qui désire, par ses placements, contribuer à une société plus saine et plus équitable.

La tendance est à la consommation citoyenne. Du panier d’épicerie à la garde-robe, les Québécois sont de plus en plus nombreux à faire des achats qui sont en harmonie avec leurs valeurs. Suivant cette vague de fond, les investisseurs montrent un intérêt grandissant pour des placements qui, sans négliger la rentabilité, encouragent des pratiques plus respectueuses de la planète et de ceux qu’elle abrite. Cette forme d’investissement, connue sous le nom d’investissement socialement responsable, intègre de façon formelle à l’analyse financière traditionnelle de nombreuses considérations environnementales, sociales et de gouvernance (ESG).

Une demande entendue

Le phénomène est notable. Au Canada comme à l’échelle mondiale, l’investissement socialement responsable représente une proportion de plus en plus importante de l’actif sous gestion. Bénéfique à bien des égards, ce type de placement ne l’est pas moins sur le plan financier : les études montrent que les rendements à long terme des investissements responsables sont équivalents à ceux des placements traditionnels.

Dans l’optique de fournir aux membres de la communauté médicale et à leurs proches un produit répondant spécifiquement à cette demande, la Société de services financiers Fonds FMOQ vient de lancer le Fonds omniresponsable FMOQ, qui fait rimer objectifs financiers avec impacts sociaux et environnementaux positifs.

Ce nouveau Fonds commun de placement présente une composition entièrement diversifiée. Il plaira plus particulièrement aux investisseurs qui désirent intégrer une solution de placement responsable à leur portefeuille, et ce, par le biais d’un placement à moyen ou à long terme qui vise à la fois un revenu raisonnable et la croissance du capital à long terme.

Avant de présenter les stratégies adoptées par les gestionnaires pour mettre de l’avant les aspects éthiques, sociaux et environnementaux, faisons un petit tour d’horizon de ce nouveau Fonds.

Un portefeuille équilibré

Le Fonds omniresponsable FMOQ a un portefeuille de référence contenant 40 % de titres à revenu fixe canadiens, 30 % d’actions canadiennes et 30 % d’actions étrangères. La marge de manœuvre des gestionnaires est de 10 %, ce qui signifie que le poids des actions se situe en tout temps entre 50 et 70 % du portefeuille.

Le volet titres à revenu fixe est composé de titres gouvernementaux (canadiens et provinciaux) ainsi que jusqu’à 50 % d’obligations d’entreprises canadiennes de bonne qualité. Les obligations sont gérées activement, et le gestionnaire peut ajuster la durée du portefeuille afin d’en bonifier le rendement.

Les actions canadiennes sont sélectionnées selon une approche fondamentale de style valeur. Quant aux actions étrangères, elles sont détenues par l’intermédiaire de fonds indiciels négociés en bourse.

Il est important de noter que les titres du Fonds omniresponsable FMOQ font l’objet de la même analyse financière rigoureuse que ceux détenus par tous les Fonds communs de placement de la gamme FMOQ. S’y ajoutent toutefois des critères supplémentaires visant à favoriser les sociétés qui se démarquent par leurs pratiques en matière environnementale, sociale et de gouvernance.

Trois mesures particulières

Le processus de sélection des titres comprend trois mesures spécifiques à l’investissement responsable.

- L’application d’un filtre éthique

On dit qu’on applique un « filtre éthique » lorsqu’on exclut d’emblée du portefeuille les entreprises qui tirent des revenus de secteurs d’activité ne cadrant pas avec les valeurs du fonds. En l’occurrence, le Fonds omniresponsable FMOQ exclut les titres de sociétés canadiennes tirant directement ou indirectement plus de 10 % de leur chiffre d’affaires des secteurs suivants : divertissement pour adultes, contrats militaires, armement, énergie nucléaire, jeux de hasard, alcool et tabac.

- Les critères ESG

Pour sélectionner les actions canadiennes, les gestionnaires prennent en considération des facteurs environnementaux, sociaux et de gouvernance (ESG) dans le processus d’analyse fondamentale des entreprises (par exemple : quelles sont les pratiques de l’entreprise en matière de protection de l’air et de l’eau, de santé et sécurité au travail ou d’indépendance de son conseil d’administration ?). Ainsi, les sociétés qui, par rapport à leurs concurrentes, sont les plus performantes en regard des critères mentionnés sont les plus susceptibles d’être retenues. Les autres sont écartées.

En ce qui concerne les fonds négociés en bourse (FNB) pour les titres étrangers, ils sont basés sur des indices ESG ou d’autres indices de la catégorie socialement responsable. Ces indices permettent de profiter des rendements généraux des principales bourses américaines, européennes, asiatiques et des pays émergents. En général, les indices sont basés sur la capitalisation boursière des entreprises : cela signifie que le poids accordé à un titre dans l’indice est plus élevé si la compagnie a une valeur plus importante. Les indices ESG, pour leur part, accordent une place prépondérante aux compagnies qui obtiennent un meilleur pointage ESG que leurs compétitrices du même secteur économique.

On estime que les organisations bien gérées adoptent généralement des normes éthiques et environnementales élevées, traitent équitablement leur personnel et respectent les droits humains et les communautés avec lesquelles elles font affaire.

- Le vote par procuration

Faire bouger les multinationales et les industries, c’est aussi un des objectifs visés par l’investissement responsable. Le vote par procuration est un instrument indispensable pour intervenir en faveur des orientations souhaitées au sein des sociétés dont le Fonds détient des actions. Au cours des assemblées d’actionnaires, le gestionnaire exerce ses droits de vote en vue de maintenir les normes les plus élevées en matière de gouvernance, d’assurer la durabilité des entreprises et d’encourager des pratiques d’affaires responsables.

Grâce à la mise en place de ces trois mesures particulières que sont le filtre éthique, les critères ESG et le vote par procuration, on s’assure que les entreprises dans lesquelles investit le Fonds omniresponsable FMOQ, en plus d’être rentables, font une réelle différence pour la planète et les communautés.

Faire le bon choix

Le Fonds omniresponsable FMOQ se greffe à l’éventail déjà bien garni des Fonds FMOQ, tous expressément conçus pour les membres de la communauté médicale québécoise et leurs proches.

Notons que les Fonds FMOQ sont reconnus pour leurs frais de gestion parmi les plus bas de l’industrie : ils n’exigent aucuns frais d’achat, de vente ni d’administration ; seuls des honoraires de gestion de 0,95 % (plus les taxes applicables) sont prélevés à même ces Fonds. Soucieuse de respecter cette orientation qui la distingue de ses concurrents, la maison a décidé d’appliquer les mêmes frais de gestion à son nouveau Fonds, une décision d’autant plus appréciée des investisseurs que les produits d’investissement responsable sont généralement plus chers que les autres produits d’investissement, en raison des efforts supplémentaires importants que requiert l’analyse ESG.