L’expansion du bilan de la banque centrale : Un territoire inexploré

En raison de son rôle unique, le bilan de la Banque du Canada n’est pas comme celui des autres institutions financières puisque son objectif premier ne vise pas à générer des profits, mais bien à favoriser une croissance saine de l’activité économique tout en assurant la stabilité des prix et celle du système financier.

En temps normal, la taille du bilan de notre banque centrale évolue au rythme de la croissance de l’économie canadienne et de ses besoins en liquidités. Un savant mélange de billets de banque et de réserves bancaires est alors mis à notre disposition pour soutenir nos transactions et l’activité de prêts bancaires. La composition du bilan d’actif demeure simple, la banque centrale se contentant d’acquérir des titres garantis par le gouvernement du Canada et d’assurer la gestion au jour le jour du bilan via les opérations de pension, des prêts de 24 heures consentis aux banques à charte en contrepartie de garanties admissibles.

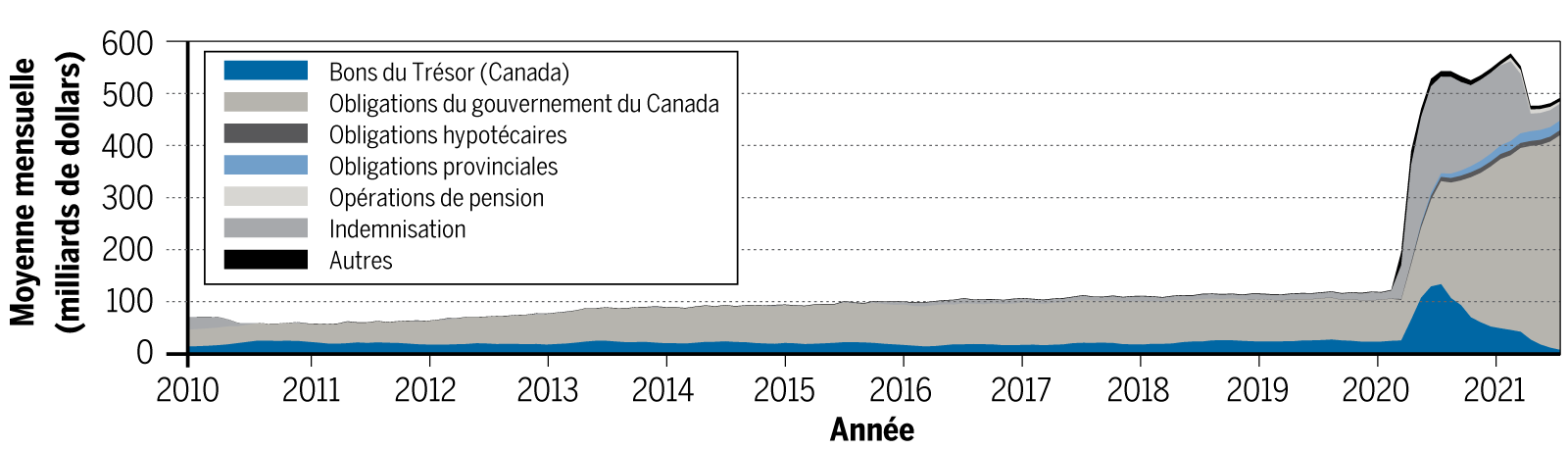

Cependant, lorsque le taux cible du financement à un jour, principal outil de politique monétaire au pays, atteint sa borne inférieure, la banque centrale se doit de considérer des outils de politique monétaire jugés non conventionnels ; ce qui implique généralement l’expansion du bilan de l’organisation. Pour la deuxième fois de notre histoire, le taux cible du financement à un jour a atteint son plancher en mars 2020. Les pressions économiques liées à la pandémie auront forcé la Banque du Canada à agir avec promptitude et véhémence. Au moment d’écrire ces lignes, le bilan de la banque centrale se chiffre à 491,7 milliards de dollars, soit 20 % du PIB (il a atteint un sommet de 576,4 milliards de dollars en février dernier, soit 23,9 % du PIB), alors qu’en temps normal, le bilan ne représente que 5 % du PIB (graphique).

Graphique | Bilan d’actif de la Banque du Canada de 2010 à 2021

De l’assouplissement quantitatif…

Que s’est-il passé ? Face à la pandémie, notre grand argentier a jugé bon d’étendre la valeur de son bilan de façon à soutenir sa politique monétaire et à assurer la stabilité de notre système financier. Dans le cadre de son programme d’assouplissement quantitatif lancé au printemps 2020, la Banque du Canada a procédé à des achats massifs de bons du Trésor et d’obligations du gouvernement du Canada. Combinés aux opérations de pension, le programme d’assouplissement quantitatif a pour objectif de permettre aux principaux marchés financiers de fonctionner adéquatement et de stimuler les dépenses au sein de l’économie. Des achats de titres de maturités ciblées serviront, par exemple, à faire baisser les taux d’intérêt à plus ou moins longue échéance et dynamiseront l’activité entrepreneuriale ainsi que celle des ménages ayant recours au crédit. L’objectif : favoriser l’emploi et soutenir la reprise post-pandémique en facilitant l’accès aux liquidités.

… à l’assouplissement du crédit

Il appert cependant que de démocratiser au sens large l’accès au crédit n’est pas suffisant. De toute évidence, la crise sanitaire aura également provoqué des tensions sur certains segments clefs des marchés financiers. Pour contourner le blocage du canal du crédit provoqué dans ces sous-segments, la Banque du Canada a jugé bon de prendre exemple sur la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) en procédant à des achats d’actifs inédits. La Fed et la BCE ont toutes deux expérimenté avec les méthodes non conventionnelles de politique monétaire lors de la crise financière de 2008 et, pour la petite histoire, ni l’une ni l’autre n’est parvenue à normaliser la taille de son bilan avant la pandémie. Un prélude possible de ce qui pourrait bien attendre l’institution canadienne.

Comme premier pas dans cette direction, la Banque du Canada a choisi de déployer son programme d’achat d’obligations hypothécaires du Canada. Cette initiative fournit à la banque centrale une plus grande latitude dans le choix des actifs de haute qualité qu’elle peut acquérir. Dans les circonstances exceptionnelles que nous vivons, la Banque travaille de concert avec la Société canadienne d’habitation et de logement (SCHL) pour réaliser des achats d’obligations hypothécaires afin de régulariser le fonctionnement de ce marché et de soutenir plus spécifiquement la capacité des prêteurs à financer les prêts hypothécaires qu’ils consentent à leurs clients-propriétaires. C’est en partie grâce à ce soutien que les taux hypothécaires sont demeurés très attrayants et que les ventes de maisons ont surpris l’observateur lambda au plus fort de la crise.

Une autre première, la Banque du Canada s’est portée acquéreur d’obligations provinciales dès mars 2020, alors que certaines provinces, dont Terre-Neuve-et-Labrador, se sont montrées vulnérables lors de leur émission de dette respective. De façon à assurer la neutralité de ce geste, la banque centrale s’est engagée à acquérir des obligations de chacune des provinces à hauteur de leur part dans le PIB canadien. La taille de ce programme a été plafonnée à 50 milliards de dollars. Le programme d’aide aura dans les faits atteint 20 milliards de dollars, soit à peine plus de 1 % de la dette provinciale en circulation. Une boîte de Pandore vient néanmoins de s’ouvrir et, pour certains, cette situation risque de relâcher la discipline fiscale des provinces.

Des risques liés à l’expansion du bilan

Nul doute, les outils associés à l’expansion du bilan de la banque centrale sont puissants pour soutenir et relancer l’activité. Leurs effets à long terme sur l’économie demeurent cependant mal connus. Ainsi, des drapeaux rouges se lèvent chez certains économistes. D’abord, la présence d’importantes liquidités dans le système financier pourrait s’avérer inflationniste une fois le plein emploi atteint, ce qui ne saurait tarder, vue la solidité de la reprise. Bien que la poussée actuelle des prix s’appuie sur des effets de base, soit une normalisation des prix suivant une période de fort repli, rien ne nous assure le retour rapide de l’inflation vers la cible de 2 %. Les attentes d’inflation sont déjà en hausse chez nos voisins du sud et se rapprochent de 3 % au pays, soit la limite supérieure de la cible d’inflation. Face à la pénurie de main-d’œuvre, il n’y a qu’un pas à franchir pour voir resurgir le bon vieux cercle vicieux de la hausse salaire-prix.

De plus, l’expansion rapide du bilan de la banque centrale pourrait devoir être renversée si les conditions économiques et financières s’améliorent plus rapidement que prévu, particulièrement en cas d’inflation persistante. Une telle situation exigerait que la Banque du Canada vende des actifs dans un environnement de taux d’intérêt haussiers, évènement propice à d’importantes pertes en capital résultant des divers programmes d’achat d’actifs.

Ainsi, une convention d’indemnisation a été conclue avec le gouvernement du Canada afin de renflouer la banque centrale en cas de pertes. Un point important est à souligner ici. Tant et aussi longtemps que les gains ou pertes encourus par la Banque du Canada dans l’exercice de ses programmes ne sont pas réalisés, le taux de financement effectif du gouvernement canadien demeurera inconnu. Cela dit, sur papier, l’indemnisation atteint actuellement 4,2 milliards de dollars, une somme marginale en regard du budget du gouvernement fédéral. De plus, rien n’indique que cette somme devra être effectivement déboursée. Une saine gestion de la durée du portefeuille de notre banque centrale permettrait la normalisation du bilan au fur et à mesure que l’actif arrive à échéance. Une situation qui élimine la perte (ou le gain) en capital. Facile à dire, mais encore faut-il arriver à le faire.

La fin des achats, mais le bilan demeure gonflé

En début d’automne 2021, la plupart des programmes d’achat d’actifs avaient pris fin, la banque centrale ayant cessé ses acquisitions liées à l’assouplissement du crédit. Seul le programme d’assouplissement quantitatif demeurait actif. Le 8 septembre dernier, alors que la Banque du Canada maintenait le taux cible du financement à un jour à sa valeur plancher de 0,25 %, elle annonçait du même souffle vouloir poursuivre ses achats d’obligations au rythme cible de 2 milliards de dollars par semaine. Dans l’état actuel des choses, les justifications entourant l’utilisation d’un programme d’assouplissement quantitatif sont devenues obscures et le défi de savoir quand et comment inverser la dernière année et demie d’expansion du bilan devient de plus en plus réel. La transparence et le doigté seront de mise pour les prochaines étapes. Nos banquiers centraux naviguent en territoire inexploré.