Montréal, le 30 septembre 2023

Nous sommes heureux de compléter notre offre en sécurité financière par des produits d’assurances, et ce, grâce à notre nouveau partenariat avec Sogemec Assurances, cabinet-conseil dont la FMOQ est maintenant actionnaire.

Ainsi, conjointement avec l’équipe de Sogemec, nous sommes désormais en mesure d’accompagner les médecins omnipraticiens dans ce volet de gestion de risques en mettant à leur disposition des produits financiers et autres solutions clé en main provenant de différents grands assureurs.

Vous pouvez vous appuyer sur l’expertise combinée de nos deux équipes pour évaluer ou revoir vos besoins en assurances, analyser la pertinence des protections et couvertures actuelles ou encore choisir le produit qui vous convient le mieux.

En savoir plus

Pour diffusion immédiate – Montréal, le 28 avril 2023

En date du 28 avril 2023, Société de gérance des Fonds FMOQ inc. (« la Société ») annonce l’ajout de deux gestionnaires de portefeuille aux Fonds omnibus FMOQ, Fonds de placement FMOQ et Fonds actions canadiennes FMOQ, soit Gestion d’actifs CIBC inc. (« CIBC ») et Optimum Gestion de placements inc. (« Optimum ») et du même coup, la Société annonce la résiliation du mandat de Jarislowsky Fraser Limitée pour ces mêmes trois Fonds FMOQ. La Société annonce aussi l’ajout de CIBC à titre de gestionnaire de portefeuille du Fonds équilibré conservateur FMOQ.

CIBC et Optimum s’ajouteront à titre de gestionnaire de portefeuille pour la portion investie en actions canadiennes des Fonds omnibus, placement et actions canadiennes FMOQ. CIBC entend investir l’actif sous sa gestion selon une approche croissance alors qu’Optimum entend investir l’actif sous sa gestion selon une stratégie quantitative multifacteurs combinant faible volatilité, équipondéré et momentum.

CIBC s’ajoutera également à titre de gestionnaire de portefeuille du Fonds équilibré conservateur pour prendre en charge une partie des obligations canadiennes du Fonds qui seront investies majoritairement en obligations corporatives dont l’échéance varie entre 1 et 5 ans et dont la cote de crédit minimale au moment de l’achat est de BBB.

Les objectifs de placement des Fonds omnibus FMOQ, Fonds de placement FMOQ, Fonds actions canadiennes FMOQ et Fonds équilibré conservateur FMOQ demeurent inchangés.

Ces changements s’inscrivent dans le cadre du processus de révision continu des mandats des gestionnaires de portefeuille de la Société.

Ces modifications seront intégrées dans le plus récent prospectus simplifié des Fonds FMOQ, lequel sera déposé sur le site Internet SEDAR (www.sedar.com) ainsi que sur le site Internet Fonds FMOQ (https://www.fondsfmoq.com).

À propos de Société de gérance des Fonds FMOQ inc.

La Société a été créée en 2003 pour prendre en charge la gérance des Fonds FMOQ, qui incombait depuis 1997 à Les Fonds d’investissement FMOQ inc. (devenue Conseil et Investissement Fonds FMOQ inc. en 2013). La Société agit à titre de gérant des Fonds FMOQ et décide des politiques de placement, choisit les gestionnaires, le fiduciaire et les autres fournisseurs de services des Fonds FMOQ, tout en effectuant la surveillance de l’administration et le suivi des résultats. De plus, elle voit à la tenue des dossiers des participants aux Fonds et des autres produits d’investissement distribués par Conseil et Investissement Fonds FMOQ inc.

Pour plus de renseignements :

Martin Vallée, CFA

Vice-président Stratégie – Placement – Gestion privée

Gestionnaire de portefeuille

Tél. : 514 394-7196, poste 222

Courriel : mvallee@fondsfmoq.com

Les chalets ont le vent dans les voiles, signe d’une économie prospère. Dans des régions comme Charlevoix, Mont-Saint-Anne et Mont-Tremblant, le marché des résidences secondaires atteint même des sommets, notamment grâce aux investissements annoncés récemment visant à moderniser et à développer les infrastructures.

Avant de vous lancer, voici quelques éléments importants à considérer.

Achat : dépenses à prévoir

Qui dit résidence secondaire, dit dépenses en double. Outre la prime d’assurance SCHL dans le cas d’une mise de fonds inférieure à 20 %, attendez-vous à débourser pour les taxes municipale et scolaire, l’hypothèque, le chauffage, l’électricité, l’entretien, le déneigement et les assurances, ainsi que pour tous les frais relatifs à l’achat de la maison. Ces derniers comprennent l’inspection, les frais de transaction, les honoraires du notaire et la taxe de bienvenue.

Vos déplacements au chalet entraîneront aussi des dépenses, tout comme les rénovations entreprises au fil des ans.

Vérification d’usage

Avant d’acheter un chalet, il est fortement conseillé de procéder à une inspection du bâtiment pour s’assurer qu’il n’y a pas de problèmes majeurs. Une inspection du terrain permettra aussi de vérifier qu’il ne se trouve pas dans une zone à risque de glissement ou d’inondation, et que l’eau ne s’écoule pas vers les fondations si la propriété se situe en pente. Portez une attention particulière à l’état des installations sanitaires et à la qualité de l’eau. Veillez également aux servitudes et aux droits acquis pour être sûr, par exemple, que vous avez bien accès au lac.

Enfin, une promesse d’achat détaillée, mentionnant notamment les biens compris dans la vente, pourrait vous servir en cas de litige après l’achat.

Location

Mettre son chalet en location pour couvrir les différents frais peut constituer une excellente stratégie d’investissement.

La localisation reste le premier facteur à prendre en compte pour fixer le prix de la nuitée. Les chalets situés au bord d’un lac et au pied des pistes de ski demeurent très recherchés.

Le tarif doit également refléter les différents coûts que vous consacrerez à cette activité, notamment si vous faites appel à une agence pour en faire la gestion.

Il est important de noter qu’avant de procéder au changement d’usage de la propriété, il faut prendre en considération tous les aspects fiscaux qui peuvent en découler, car le fait de passer de l’usage personnel à l’usage locatif ou vice versa pourrait être considéré comme une vente à soi-même, ce qui peut déclencher l’imposition du gain en capital. Il est recommandé également de se renseigner sur les notions d’amortissement fiscal et de récupération d’amortissement afin de ne pas être pris de court par l’application de ces concepts fiscaux.

Frais déductibles

Puisque les revenus générés par le chalet sont imposables, les dépenses engagées deviennent elles aussi déductibles. Elles doivent cependant rester proportionnelles à la durée de location.

Vous pourrez alors déduire les frais d’agence, les impôts fonciers, l’assurance, les intérêts sur l’hypothèque, le chauffage, l’électricité, l’entretien courant, les réparations et les éventuels coûts consacrés à la publicité.

Si les dépenses excèdent les revenus, la perte locative vous permettra de réduire l’impôt, à condition d’être capable de démontrer que le chalet demeurait disponible pour la location et que des efforts raisonnables ont été entrepris pour le louer.

Formalités à respecter

Il faut montrer patte blanche quand on veut proposer une location à court terme, soit moins de 31 jours.

Vous devrez acquitter 250 $ chaque année afin d’obtenir une attestation de classification, renouvelable tous les deux ans, de la Corporation de l’industrie touristique du Québec (CITQ), qui fera à son tour une demande de conformité auprès de la municipalité concernée. Certaines n’autorisent pas la location sur leur territoire.

La taxe d’hébergement facturée aux clients, entre 2 $ et 3 $ par nuitée, doit être reversée à Revenu Québec. Il en va de même pour la TPS et la TVQ si vos revenus locatifs bruts dépassent 30 000 $ par année.

Aussi, il est obligatoire de prévenir votre assureur du caractère locatif de votre propriété, et ce même si cette déclaration augmente drastiquement vos primes, à défaut de quoi celui-ci peut refuser de vous couvrir en cas de sinistre. La souscription d’une assurance responsabilité est aussi exigée.

Enfin, n’oubliez pas qu’il est important de signer le bail de location avec vos locataires même pour une courte durée. Cette formalité permet aux deux parties de mettre au clair leurs responsabilités, droits et obligations respectifs.

Vente et gain en capital

La vente et le changement de vocation d’un chalet en vue de le louer peuvent avoir un impact fiscal important sur le gain en capital, dont la moitié seulement est un revenu imposable. Les frais engagés auprès d’un courtier immobilier sont toutefois déductibles du gain en capital.

Le gain en capital issu de la vente d’une résidence principale n’étant pas imposable, il pourrait s’avérer judicieux de désigner comme telle la propriété qui prend le plus de valeur au fil des ans. Considérée comme une « propriété d’habitation à usage personnel », la notion de résidence principale ne se limite pas à la maison où vous résidez habituellement et peut inclure, entre autres, votre chalet.

Toutefois, une résidence offerte en location pourrait ne pas se qualifier à cette exemption fiscale. Sa vente déclencherait alors l’impôt sur le gain en capital.

Conclusion

Si vous possédez une résidence secondaire ou songez à l’acquérir pour un usage personnel ou la location, il est important de considérer tous les aspects de la démarche. Cette dernière peut être profitable ou s’avérer une source de stress et de pertes financières. N’hésitez pas à consulter un professionnel afin de prendre une décision éclairée en tenant compte de votre statut matrimonial et d’autres enjeux juridiques.

Dans le dernier numéro de Première ligne, nous avons parlé des étapes préparatoires au choix de son conseiller financier. Le présent article approfondira davantage le moment de la rencontre avec le conseiller et abordera notamment les questions à lui poser pour vous assurer que cette personne est en mesure de bien vous servir. Au-delà du bon feeling, il y a des éléments objectifs à vérifier, qui contribueront à ce que votre relation d’affaires avec votre conseiller soit un succès.

Critère 1 : la formation et l’inscription

Il est difficile de s’imaginer que le conseiller choisi puisse ne pas posséder l’inscription requise pour exercer son métier, surtout lorsqu’on fait affaire avec une entreprise bien établie. Il faut tout de même faire preuve de vigilance, car il n’est pas impossible de se retrouver dans une pareille situation. En plus de l’inscription, il existe d’autres titres pertinents à la pratique d’un conseiller financier. Se renseigner à ce sujet vous permettra d’avoir une meilleure idée de ses capacités à répondre à vos besoins particuliers. Généralement, votre conseiller doit porter un ou plusieurs des titres ci-dessous :

- Représentant du courtier en épargne collective : La personne qui analyse vos besoins financiers pour recommander des fonds communs de placement (FCP) doit absolument posséder ce titre et être inscrite auprès de l’Autorité des marchés financiers (AMF) comme représentant du courtier en épargne collective. Ce titre est également requis pour recevoir et exécuter vos ordres d’achat et de vente de parts de fonds communs et pour fournir des renseignements sur votre compte ou sur le rendement de votre portefeuille.

- Planificateur financier (Pl.Fin.) : Votre conseiller peut également porter le titre de planificateur financier (Pl. Fin.). Seuls les professionnels diplômés de l’Institut québécois de planification financière (IQPF) peuvent se dire planificateurs financiers. Ce professionnel des finances personnelles est compétent pour analyser l’ensemble des éléments de votre situation financière, pour formuler des recommandations ou pour vous référer à des professionnels spécialisés dans des domaines spécifiques.

- Autres formations : Certains conseillers possèdent aussi d’autres formations pertinentes dans des domaines connexes, notamment en droit, en fiscalité, en finances ou en comptabilité. Que ce soit au niveau des premier ou deuxième cycles universitaires, ces formations peuvent représenter une valeur ajoutée pour vous.

Critère 2 : l’expérience

L’expérience du conseiller constitue un facteur déterminant. On parle ici d’expérience avec un type de clientèle particulier plutôt que d’expérience au sens large du mot. Après tout, il y a de fortes chances que les enjeux et opportunités que présente votre carrière soient similaires à ceux de vos collègues.

Ainsi, un conseiller qui a l’habitude de travailler avec des médecins sera généralement mieux placé pour répondre à vos questions et combler vos besoins spécifiques (placements en cas d’incorporation, fractionnement de revenus, etc.). Cette expertise acquise auprès de la clientèle qui vous ressemble peut s’avérer inestimable pour vous

Il existe deux grands types de rémunérations pour les conseillers : le salaire et la commission. Comme vous le savez, un professionnel payé à salaire touche le même montant peu importe qu’il vous vende un produit ou non. S’il est plutôt rémunéré à la commission, il a tout intérêt à rentabiliser le temps qu’il passe avec vous.

Bien que le mode de rémunération ne soit pas garant de la bonne volonté d’un conseiller, vous devez en tenir compte. Évidemment, vous ne pouvez pas demander à la personne combien elle est payée, mais vous avez le droit de savoir comment elle est rémunérée (salaire, commission, combinaison des deux). La réponse à cette question vous guidera vers une relation d’affaires plus confortable pour vous. Pour un novice qui cherche surtout des conseils, commencer par rencontrer un conseiller payé à salaire s’avère souvent une bonne idée.

Pour la suite

Les réponses aux questions mentionnées ci-dessus vous guideront vers un choix plus judicieux de votre conseiller financier. Sans garantir une relation fructueuse à long terme, ces éléments constituent toutefois des outils permettant de mieux comprendre la profession des conseillers.

Nous espérons que ce court article vous aura donné le gout d’en apprendre davantage sur les finances personnelles et nous vous invitons à rester à l’affut de nos publications. Dans le prochain numéro de Première ligne, nous vous parlerons des frais de gestion et des autres frais pouvant s’appliquer à vos investissements.

L’équipe des Fonds FMOQ

Certaines modalités du Régime de retraite des employés du gouvernement et des organismes publics (RREGOP) ont été modifiées à la suite de l’adoption, le 8 juin 2016, du projet de loi n° 97. Ce dernier a permis d’améliorer un aspect du régime, à savoir le nombre d’années maximal aux fins du calcul de la rente, il a toutefois resserré d’autres éléments relatifs aux retraites anticipées. Pourquoi commenter une nouvelle vieille de plus de deux ans? Pour la simple raison que certaines modifications entreront en vigueur dans les prochains mois.

Bien que l’article qui suit porte sur le RREGOP, le projet de loi évoqué concerne également d’autres régimes du secteur public : le Régime de retraite du personnel d’encadrement (RRPE), le Régime de retraite des enseignants (RRE), le Régime de retraite des fonctionnaires (RRF) et le Régime de retraite de certains enseignants (RRCE).

Augmentation du nombre maximal d’années de service aux fins du calcul de la rente (depuis le 1er janvier 2017)

Commençons par l’amélioration. Le RREGOP détermine le nombre maximal d’années de service pour calculer la rente. Fixé auparavant à 38 années, ce plafond augmente graduellement d’une année par année, depuis le 1er janvier 2017, pour atteindre 40 au 1er janvier 2019. Cette modification porte la rente maximale, limitée auparavant à 76 %[1] du salaire admissible, à 80 %[2] du salaire admissible moyen. Notons toutefois que la coordination avec le Régime de rentes du Québec (RRQ) ne s’applique pas à la portion de rente pour les années de service dépassant 35 années.

Enfin, cette modification n’est pas rétroactive, ce qui signifie que le service antérieur au 1er janvier 2017 qui dépasse 38 années au 31 décembre 2016 ne sera pas reconnu pour le calcul de la rente. De la même manière, il est impossible d’effectuer un rachat de service qui aurait pour effet qu’un participant cumulerait plus de 38 années de service au 31 décembre 2016. Le participant ayant atteint le maximum de 38 années de service au 31 décembre 2016 a dû recommencer à cotiser à partir du 1er janvier 2017.

Modification aux critères d’admissibilité à la rente sans réduction (à compter du 1er juillet 2019)

Le RREGOP prévoit un âge normal de retraite de 65 ans. Comme plusieurs régimes du même type, il offre des options de retraite anticipée, avec ou sans réduction. Actuellement, il est possible de toucher une rente sans réduction si l’une des conditions suivantes est respectée :

- avoir 60 ans (peu importe le nombre d’années de service); ou

- posséder 35 années de service reconnues pour l’admissibilité (peu importe l’âge).Prenons un exemple d’un participant de 58 ans qui compte 25 années de service reconnues et dont la rente de base équivaut à 40 000 $. S’il réclame sa rente maintenant, celle-ci sera réduite de 4 % pour chacune des deux années d’anticipation. Ainsi, la réduction totale atteint 8 % (soit 3 200 $) pour une rente payable de 36 800 $. Notons que cette réduction est permanente. La modification fait passer le critère d’âge sans réduction de 60 à 61 ans. Si ce même participant demande sa rente après l’entrée en vigueur de la modification, elle sera réduite de 4 % pour les trois années d’anticipation. Ainsi, la réduction totalisera 12 % (soit 4 800 $) pour une rente payable de 35 200 $.

- Le critère d’âge passera de 60 à 61 ans à partir du 1er juillet prochain. Le critère des 35 années de service demeure toujours en vigueur. Toutefois, si le participant a au moins 60 ans et qu’il a atteint le « facteur d’admissibilité 90 » (âge + années de service), il pourra se prévaloir de la rente sans réduction.

Augmentation du taux de réduction des rentes anticipées (à compter du 1er juillet 2020)

Comme mentionné ci-dessus, le taux de réduction s’appliquant à une rente anticipée s’élève actuellement à 4 % pour chaque année d’anticipation. Ce taux passera, au cours de l’année 2020, de 4 % à 6 % pour chaque année d’anticipation.

Revenons à notre exemple. Imaginons le même participant qui compte 25 années de service reconnues et dont la rente de base équivaut à 40 000 $. En 2020, il a 58 ans et décide de toucher sa rente à ce moment-là. Il verra alors celle-ci réduite de 6 % pour chaque année d’anticipation (3 ans dans son cas) pour une réduction totale de 18 % (soit 7 200 $) pour une rente payable de 32 800 $.

Comme on peut le constater, la combinaison des deux modifications a un effet significatif : la rente de base de 40 000 $, amputée en raison de l’anticipation, passera de 36 800 $ (avant les changements) à 32 800 $. Il s’agit d’une perte de 11 %.

Conclusion

Les changements évoqués peuvent avoir un impact considérable sur les revenus de retraite de certains participants du RREGOP. Si vous avez moins de 61 ans ou comptez moins de 35 ans de service et souhaitez prendre votre retraite dans les mois qui suivent le 1er juillet 2019 ou le 1er juillet 2020, il serait pertinent d’évaluer les répercussions de ces modifications sur votre situation. Dans certains cas, devancer le départ de quelques mois pourrait s’avérer judicieux. N’hésitez donc pas à consulter pour prendre votre décision en toute connaissance de cause.

[1] 38 années multipliées par 2 %.

[2] 40 années multipliées par 2 %.

Gérer ses finances personnelles fait partie de notre quotidien. La multitude des véhicules de placement, des produits d’épargne et des sources d’information offre beaucoup d’options à l’investisseur tout en lui complexifiant la tâche. Dans ce contexte, l’importance du choix de son conseiller et de son institution financière va de soi. Cet article présente des éléments à considérer dans l’optique d’une première expérience en investissement.

Étape de préparation

Avant de commencer ses démarches de recherche d’un conseiller, il importe de faire le point sur sa réalité financière, à savoir :

- le total de l’actif (épargne, maison, etc.)

- le total du passif (dette d’études, marge de crédit, carte de crédit, prêt immobilier)

- le revenu actuel et celui projeté (à la fin des études)

- les projets de vie (achat d’auto, de maison, voyages, etc.)

En plus de ces éléments, il vous faut connaître votre réalité professionnelle. Par exemple, à titre de travailleurs autonomes, les médecins ont des besoins spécifiques : planification des acomptes provisionnels, assurances, etc. Mieux comprendre ses besoins permet de mieux planifier son budget en anticipant les dépenses liées à l’exercice de sa profession.

Parallèlement, il est tout aussi important de se familiariser avec le jargon financier, les différents produits d’épargne et les bases de la gestion des finances personnelles. Le but ici n’est pas de devenir un expert, mais plutôt de diminuer sa vulnérabilité. Parmi ces éléments, on retrouve la connaissance :

- des principaux régimes d’épargne (CELI, REER, REEE, etc.)

- des produits de placement (fonds communs de placement, placements garantis, etc.)

- des principes de base de la gestion des dettes (remboursement des dettes à plus fort taux d’intérêt en premier par exemple)

Il existe différentes ressources pour accompagner les étudiants en médecine dans cette démarche d’apprentissage, dont des formations accréditées sur les aspects financiers, fiscaux et juridiques essentiels à la santé financière des médecins en début de carrière (https://www.fondsfmoq.com/jeunes-medecins/ateliers-pour-les-jeunes-medecins/).

Ayant fait le tour des notions financières, il sera temps de commencer ses recherches pour choisir son conseiller.

Étape de recherche

Comme mentionné plus tôt, l’offre en la matière étant très vaste, il est parfois difficile de savoir par où commencer. En tant qu’étudiant en médecine, vous avez probablement déjà constaté l’intérêt que les institutions financières portent à votre égard. Votre niveau d’études et vos perspectives salariales expliquent en grande partie cet intérêt. Vous pouvez tirer profit de cette situation de compétition, notamment en bénéficiant d’une offre de produits et services adaptés à votre réalité et des taux (ou frais) avantageux.

Quand on parle d’institutions financières, on pense souvent aux banques, mais il existe aussi des sociétés de services financiers qui desservent des professionnels de la santé ou qui sont détenues par les médecins. Il est donc une bonne chose de considérer plusieurs types d’institutions avant de faire son choix.

Vos collègues peuvent également être une bonne source d’information pour vous aider à identifier les institutions financières pouvant bien servir la clientèle médicale. Cela constitue un bon point de départ.

En vous basant sur les conseils de vos proches ou des ressources à votre disposition, vous choisirez un ou des conseillers financiers à rencontrer. Peu importe le nombre choisi, il vous faudra poser les bonnes questions pour être en mesure de faire un choix éclairé.

Nous espérons que ce court article vous a donné le goût d’apprendre davantage sur les aspects des finances personnelles, nous vous invitons à rester à l’affût de nos publications. Dans le prochain numéro, nous parlerons des questions à poser à votre conseiller. D’ici là, vous pouvez aimer notre page Facebook pour ne rien manquer (facebook.com/FondsFMOQ).

L’équipe Fonds FMOQ

Dans un communiqué de presse publié jeudi le 30 mai 2018 à Toronto (Ontario), la Banque Scotia a annoncé qu’elle fera l’acquisition de Gestion financière MD qui appartient à l’Association médicale canadienne (AMC).

Une fois la transaction conclue, c’est-à-dire sous réserve du feu vert des autorités réglementaires, l’AMC fera la promotion exclusive de la Banque Scotia comme fournisseur privilégié de produits et services financiers auprès des médecins canadiens et de leur famille, et ce, conformément à une entente de 10 ans.

Bien que le journal Les affaires ait titré que « Scotia avale le gestionnaire du patrimoine des médecins pour 2 G$ », il est important de préciser que l’institution financière, dont les actions sont cotées aux bourses de Toronto et de New York, n’a pas mis la main sur LE mais SUR L’UN DES GESTIONNAIRES du patrimoine des médecins.

Cette nuance s’avère d’autant plus importante que la Société de services financiers Fonds FMOQ inc., filiale à part entière de la Fédération des médecins omnipraticiens du Québec (FMOQ), est désormais, à tout le moins au Québec, la seule et unique entité financière, détenue à 100 % par les médecins, à leur offrir des produits et services financiers. Cette indépendance vis-à-vis les grandes institutions financières assure, entre autres, une objectivité et une offre exemptes de vente croisée ou de pression pour l’achat d’autres produits (marge hypothécaire, carte de crédit, etc.).

Grâce à cet atout sans pareil, les médecins, les membres de leur famille et leurs proches, ont accès à des produits et services financiers diversifiés offerts par des conseillers qui ne sont pas rémunérés à commission, et ce, avec un rapport qualité-prix nettement supérieur à la concurrence. À titre d’exemple, les frais de gestion des Fonds FMOQ sont, depuis longtemps, et demeurent encore parmi les plus bas dans l’industrie.

Conçus et développés depuis plus de 35 ans maintenant par et pour les médecins, les Fonds FMOQ et leurs filiales autonomes constituent une véritable force économique et financière dont la valeur des actifs sous gestion se chiffre aujourd’hui à près de deux milliards de dollars (2 G$).

Forts de leur appartenance à la FMOQ, les médecins disposent d’un outil par excellence pour assurer leur avenir financier avec de solides garanties de compétence, de professionnalisme, d’objectivité… et d’indépendance.

Vous savez sûrement que le régime enregistré d’épargne-retraite (REER) sert à accumuler de l’argent à l’abri de l’impôt. Mais êtes-vous sûr de bénéficier de tous ces avantages ? Voici quelques conseils pour optimiser votre épargne REER :

Conseil 1 : Bien connaître le REER

Fonctionnement

Bien connaître les règles fiscales auxquelles obéit le régime est essentiel pour élaborer votre stratégie d’épargne.

- Les sommes cotisées au REER sont déductibles du revenu imposable, ce qui donne des économies d’impôt substantielles surtout aux contribuables dont le taux d’imposition est élevé.

- Les revenus générés ne sont pas imposables tant qu’ils demeurent dans le régime. Le capital croît donc plus rapidement.

- Les retraits du REER sont imposables à l’exception des retraits faits pour acheter une première résidence (via le régime d’accession à la propriété [RAP]) ou pour financer un retour aux études (par le régime d’encouragement à l’éducation permanente [REEP]). Comme vous pouvez le constater, l’épargne REER peut servir non seulement pour la retraite, mais aussi pour financer d’autres projets importants.

Droits de cotisation et plafonds

Connaître vos droits de cotisation vous permet d’investir le plein montant dans ce véhicule afin de profiter au maximum de tous les avantages fiscaux qu’il offre et d’éviter des pénalités en cas de cotisation excédentaire. Règle générale, la cotisation maximale au REER s’élève à 18 % des revenus admissibles gagnés au cours de l’année précédente jusqu’à un plafond annuel.

| Année d’imposition |

Plafond REER |

Revenu nécessaire pour

cotiser le maximum permis |

| 2017 |

26 010 $ |

144 500 $ |

| 2018 |

26 230 $ |

145 722 $ |

Conseil 2 : Cotiser dès que possible…

peu importe les marchés

Dans le cas du REER, il importe de profiter au maximum, et le plus rapidement possible, de l’avantage qu’il procure, à savoir que l’épargne y fructifie à l’abri de l’impôt. Si vous disposez de liquidités vous permettant d’y cotiser, faites-le sans tarder ! La différence d’accumulation entre quelqu’un qui commence à cotiser tôt et celui qui commence plus tard est saisissante.

Prenons un exemple de deux personnes qui cotisent au REER 26 000 $ annuellement durant 30 ans. La première a commencé à 25 ans et a cessé de cotiser à 55 ans. La deuxième a commencé à 35 ans et a cessé de cotiser à 65 ans (graphique 1).

|

En commençant TÔT |

En commençant PLUS TARD |

| Commence à cotiser à |

25 ans |

35 ans |

| Durée de cotisation |

30 ans (jusqu’à 55 ans) |

30 ans (jusqu’à 65 ans) |

| Cotisation annuelle |

26 000 $ |

26 000 $ |

| Rendement composé annuellement |

5 % |

5 % |

| Valeur du REER à 65 ans |

2 947 417 $ |

1 809 459 $ |

Graphique 1

Ne vous laissez donc pas distraire par les aléas des marchés financiers. Au besoin, optez pour un investissement à court terme, du type marché monétaire ; votre argent croîtra immédiatement à l’abri de l’impôt et vous bénéficierez d’intérêts composés. Par la suite, vous pourrez transférer les sommes vers un placement à plus long terme, toujours à l’intérieur du REER, en le faisant graduellement ou d’un seul coup, selon l’évolution des marchés.

Conseil 3 : Faire attention aux frais de gestion

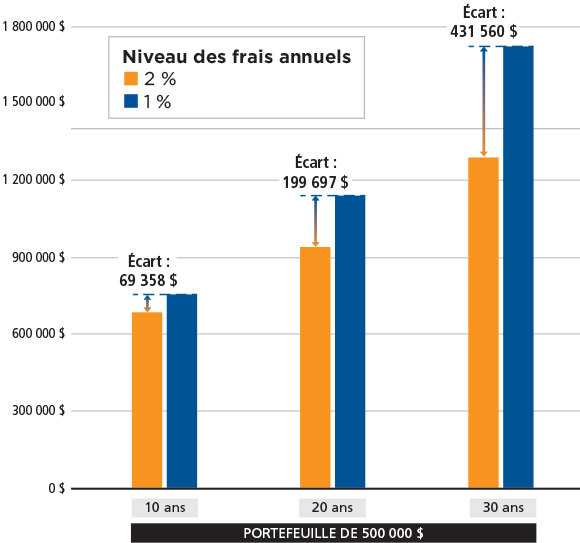

Peu d’investisseurs se rendent compte de l’ampleur des honoraires de gestion et de leur effet à long terme sur leur portefeuille. Beaucoup d’institutions financières prélèvent des frais de toutes sortes : frais d’acquisition, d’administration, de transfert, d’échange, de désenregistrement, du vérificateur, du fiduciaire, de production de rapports et autres frais juridiques. Vous devez être vigilants, car les frais totaux réduisent le rendement d’un placement. Une différence aussi minime que 1 % entre des frais de deux fonds communs de placement similaires produisant des rendements comparables se chiffrera en centaines de milliers de dollars des années plus tard (graphique 2).

Graphique 2

La valeur finale de l’investissement s’en trouvera considérablement réduite. Ne perdez donc pas de vue cet aspect important surtout dans le contexte actuel caractérisé par de faibles taux d’intérêt.

Les frais de gestion des Fonds FMOQ sont parmi les plus bas de l’industrie (Fonds monétaire : 0,40 % plus taxes ; autres Fonds : 0,95 % plus taxes). Rappelez-vous qu’une économie de frais de gestion constitue un rendement additionnel sans risque !

Conseil 4 : Élaborer des stratégies d’épargne combinant le CELI et le REER

Il est possible d’optimiser le potentiel de votre REER en le combinant avec le CELI afin de profiter d’une complémentarité dont le potentiel est souvent sous-estimé.

Du CELI au REER

Le choix du CELI peut s’avérer une très bonne stratégie pour accumuler de l’épargne en vue de la transférer plus tard dans un REER pour en maximiser les bénéfices. C’est particulièrement vrai pour les jeunes travailleurs dont les revenus sont appelés à progresser d’ici quelques années. Puisque la fourchette d’impôt applicable sera plus élevée, les déductions dues au transfert des sommes dans le REER seront aussi plus généreuses. Cette stratégie est également à considérer dans toute situation où on s’attend à une baisse de revenus temporaire, comme un congé de maternité : on met de l’argent dans le CELI pendant les périodes de plus faibles revenus, pour ensuite les transférer dans le REER, au moment où les revenus augmentent.

Une autre stratégie fiscalement avantageuse permet de combiner l’utilisation du CELI, du REER et du RAP. En prévision de l’achat d’une première maison, on dépose tout d’abord des sommes dans le CELI pour ensuite les transférer dans le REER. On profite alors de remboursements d’impôt intéressants qui s’ajouteront au capital prévu pour la mise de fonds. Après 90 jours suivant la cotisation au REER, on peut bénéficier du RAP, en retirant de son REER jusqu’à un maximum de 25 000 $ sans payer d’impôt. Si l’on va plus loin, on peut redéposer dans le CELI le retrait REER effectué dans le cadre du RAP et rembourser le solde du RAP avec le CELI pendant 15 ans.

En résumé, le REER offre de nombreux avantages dont il faut savoir profiter. N’hésitez donc pas à communiquer avec votre conseiller pour le faire de façon optimale.