Auriez-vous imaginé que Monsieur Madame Tout-le-Monde puisse devenir une force sur le marché du capital de risque? C’est ce qui se passe avec le sociofinancement. Découvrez ici ce nouveau véhicule de placement.

Propulsées par l’ère des réseaux sociaux, les plateformes en ligne de sociofinancement sont aujourd’hui au nombre de 600 dans le monde, dont près de 45 au Canada seulement. Ce n’est qu’un début! La Banque mondiale prévoit que ce marché représentera 91 G$ US d’investissements d’ici 2025, soit un peu moins de 2 % de la valeur totale des investissements en capital de risque de la planète.

Au Québec, peu ou pas d’études permettent de chiffrer la valeur de ce marché. Selon l’Association canadienne du capital de risque et d’investissement, les investissements totaux en capital de risque au Québec ont atteint 5,4 G$ en 2015. Ainsi, par analogie et si la tendance prévue par la Banque mondiale se confirme chez nous, le sociofinancement pourrait représenter près de 100 M$ au Québec d’ici un peu plus de cinq ans.

Il demeure donc beaucoup d’inconnues, mais le phénomène est bien présent chez nous.

Réglementation

Le Québec a pris soin d’instaurer une réglementation sur le sociofinancement dernièrement. Depuis mai 2015, les investisseurs québécois peuvent investir jusqu’à un maximum de 1500 $ par placement dans des entreprises en démarrage. Une ronde de sociofinancement est limitée à un maximum de 500 000 $ par an dans ce cas. En janvier dernier, l’Autorité des marchés financiers (AMF) a ajouté la possibilité d’investir dans les PME et de petites sociétés publiques, à raison d’un maximum de 2500 $ par ronde de sociofinancement maximale de 1,5 M$ par an.

Le marché du sociofinancement est donc pleinement réglementé depuis janvier 2016. Ne soyez pas surpris si on vous sollicite au cours des prochaines années pour investir dans ce nouveau type de véhicule de placement.

Que devez-vous savoir avant de vous lancer ?

Il faut d’abord comprendre la philosophie du sociofinancement. On peut dire que le sociofinancement est un bailleur de fonds de dernier recours pour les entrepreneurs.

Jadis, lorsqu’un entrepreneur souhaitait lancer une entreprise et que sa banque lui refusait un prêt, il se tournait généralement vers sa famille ou ses amis. Dans le jargon du financement d’entreprises, on appelle cette forme de financement du love money. Or, le sociofinancement se présente aujourd’hui comme une alternative au love money traditionnel. Ainsi, dès le départ, le sociofinancement était une entreprise sans but lucratif.

Les internautes se réunissaient (et se réunissent toujours) au sein de plateformes en ligne telles que Kickstarter. Sur chaque plateforme, des promoteurs présentent des projets à une communauté d’internautes. Parmi ces internautes, certains souhaiteront voir le projet du promoteur se réaliser. Ils ont alors la possibilité d’injecter une somme d’argent (même modique) dans le but de financer la réalisation du projet en question.

En règle générale, le promoteur fixe une cible de financement précise qui, selon lui, permettra la réalisation du projet. La plateforme de sociofinancement amorce alors une ronde de financement et retient en fiducie les sommes qui sont versées par les internautes pour la réalisation du projet.

Si le projet génère suffisamment d’intérêt et que la cible de financement est atteinte dans le délai donné, le montant du financement est alors versé au promoteur par la plateforme de sociofinancement. Si la cible n’est pas atteinte, le sociofinancement échoue et les sommes versées sont redonnées aux internautes.

Qu’est-ce que les internautes qui financent ces projets ont à gagner? À l’origine, la récompense était simplement la réalisation du projet. Les bases historiques du sociofinancement sont donc altruistes.

Les donateurs peuvent aussi se voir promettre des cadeaux ou des rabais en lien avec le projet. Par exemple, si l’objet du sociofinancement est un spectacle, l’internaute pourra recevoir une série de billets dans les premières rangées.

Financement participatif en capital

Le modèle de sociofinancement a rapidement été repris dans le cadre d’un modèle à but lucratif, le financement participatif en capital. L’objet ici n’est plus d’obtenir des billets pour notre spectacle préféré, mais bien de réaliser un rendement sur du capital investi.

La mécanique demeure la même que celle du sociofinancement traditionnel, à la différence près que l’internaute est cette fois-ci un véritable investisseur. En contrepartie de son investissement, l’entrepreneur s’engage à lui verser des actions de la société ou encore, par exemple, des débentures portant intérêt.

En somme, il s’agit d’un investissement en capital de risque, mais à hauteur d’homme. Certains diront qu’il s’agit d’une démocratisation du marché des capitaux.

Un marché réglementé

Il est important de comprendre que le financement participatif en capital est un marché strictement encadré par l’AMF. Ne récolte pas l’argent du public qui veut.

Un portail de sociofinancement doit absolument être enregistré en bonne et due forme auprès de l’AMF pour opérer légalement au Québec. Seules trois plateformes ont bénéficié de cet enregistrement à ce jour : StellaNova, GoTroo et FrontFundr.

L’entrepreneur qui émet des titres offerts par l’intermédiaire d’une plateforme de sociofinancement doit aussi établir un document d’offre qui sera affiché obligatoirement sur la plateforme. Avant de procéder à l’investissement, l’internaute doit confirmer avoir lu le document d’offre et avoir compris qu’il s’agit d’un investissement à risque élevé.

Le risque

En parlant de risque élevé, celui du sociofinancement est bien réel. On ne dira jamais assez que la prudence est de mise, car les pièges sont nombreux.

Vous devez savoir d’emblée que vous pouvez perdre votre investissement en totalité. Une entreprise en démarrage est la plupart du temps à deux doigts de la mort. Il y a beaucoup d’appelées et peu d’élues dans ce domaine.

De plus, comprenez que votre argent sera dans les faits « gelé » pendant une bonne période de temps. C’est le risque de liquidité du sociofinancement. Le marché secondaire pour les titres acquis est très limité; il ne s’agit pas d’une bourse organisée. Vous devez considérer un horizon de placement moyen de 7 à 10 ans.

N’espérez pas un dividende. Il est très rare que les sociétés qui recourent au sociofinancement en versent, en particulier pendant les premières années.

Chaque nouvelle ronde de financement pourra aussi réduire la proportion de votre participation à l’entreprise parce que de nouveaux titres sont émis. C’est le risque de dilution. De plus, en tant que porteur minoritaire, votre influence sur les décisions de l’entreprise est négligeable.

N’oubliez pas que des stratagèmes de fraude sont possibles en matière de sociofinancement comme dans d’autres domaines de la finance. Il est possible qu’on vous propose une transaction par le biais d’une plateforme qui n’est pas inscrite auprès de l’AMF. Par prudence, avant d’investir, vérifiez si la plateforme de sociofinancement est bel et bien inscrite à l’AMF.

L’expérience passée démontre aussi que les insuccès sont courants en sociofinancement.

Par exemple, on a pu observer que, entre 2011 et 2013, une entreprise sur cinq ayant récolté du sociofinancement par l’intermédiaire de Crowdcube, une des plateformes les plus importantes du Royaume-Uni, a échoué. L’investisseur a donc finalement perdu de l’argent. En fait, une étude a analysé les cinq plus grandes plateformes de sociofinancement du Royaume-Uni. Elle rapporte que 20 % des entreprises ayant bénéficié de sociofinancement pendant ces trois ans n’existent plus aujourd’hui. Seulement 22 % de ces entreprises présentent une valorisation supérieure et ont procuré un rendement aux investisseurs.

L’étude révèle en outre que le taux de rendement moyen du financement participatif en capital pour les cinq plus grandes plateformes du Royaume-Uni depuis février 2011 est de seulement 2,17 %.

En définitive, si vous vous sentez toujours attiré par le sociofinancement, sachez que votre arme la plus fiable est la diversification. Il s’avère fort préférable d’investir de petites sommes dans de nombreux projets qu’une somme importante dans un seul projet.

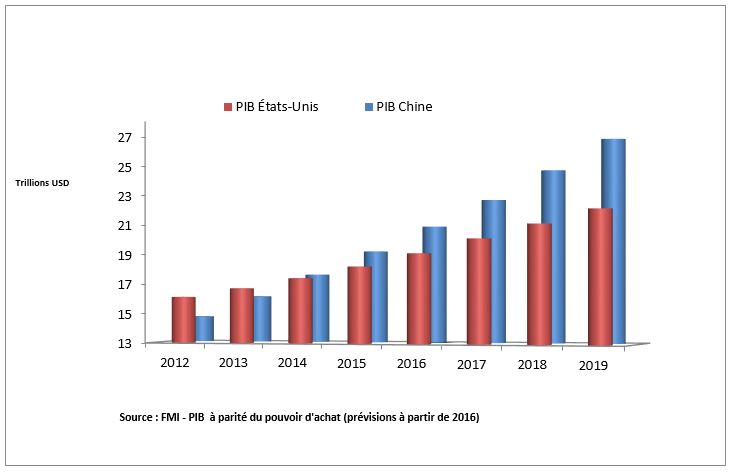

Les Américains ne dominent plus l’économie mondiale. Le Fonds monétaire international (FMI) l’a confirmé en 2014 à partir des données sur le produit intérieur brut (PIB) à parité du pouvoir d’achat (le PIB-PPA).

Le PIB-PPA est une mesure de l’économie qui, pour les besoins d’une comparaison juste, ramène sur la même base l’achat d’un café à New York ou à Pékin. Or, le PIB-PPA s’est chiffré à 17,6 trillions de dollars américains en 2014 pour la Chine, pendant que les États-Unis obtenaient 17,4 trillions. La tendance est lourde. Bienvenue dans l’Ère de l’empire du Milieu!

Le miracle économique

La progression fulgurante de l’économie chinoise s’est amorcée vers la fin des années 1970. Une élite communiste modérée prend alors le pouvoir politique et rapproche la Chine de l’économie de marché. Le supercycle économique chinois débute; les retombées anticipées sont comparées à celles de la conquête de l’Ouest américain au tournant du 19e siècle.

Pendant trois décennies, la Chine s’urbanise en consommant les matières premières. Elle construit massivement : ponts, réseaux ferroviaires, routes, etc. Au cours des années 1980, la Chine s’ouvre au commerce international. En 2001, elle adhère à l’Organisation mondiale du commerce. Plus d’un milliard de Chinois entrent dans le jeu des économies capitalistes. La force de travail disponible double. Une énorme vague de délocalisation manufacturière déferle.

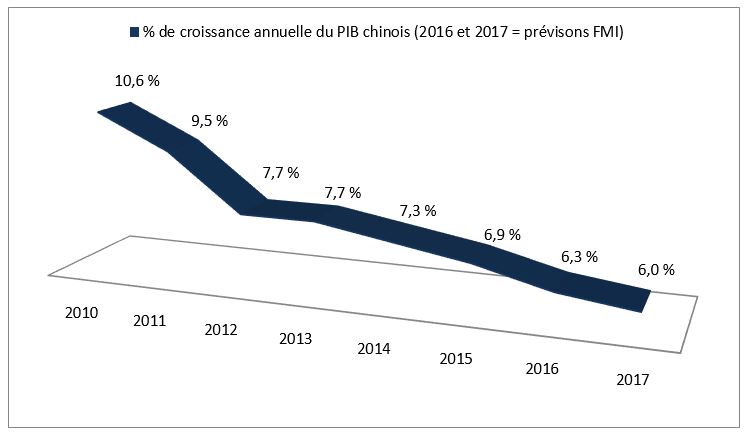

En 2009, la Chine détrône l’Allemagne, en devenant le premier exportateur mondial. Le taux de croissance annuel moyen de la Chine atteint le chiffre impressionnant de 9,8 %. Entre 2000 et 2010, la taille de l’économie chinoise a plus que doublé, une explosion économique sans précédent.

Fin de récréation

La Grande récession de 2009-2010 marque la fin de l’euphorie. Le prix des matières premières s’effondre. Le commerce international recule. Résultat : la croissance économique chinoise ralentit depuis 5 ans maintenant. Pour la première fois en un quart de siècle, la croissance de la Chine passe en 2015 à 6,9 %.

De plus, l’endettement consolidé chinois (gouvernements, particuliers, entreprises et institutions financières) représente 282 % du PIB, une situation peu enviable. Les exportations chinoises souffrent aussi, le pays demeure en surcapacité industrielle. En 2015, le secteur de la construction perd à lui seul 15 millions d’emplois.

À l’été de 2015, c’est la déroute boursière. Le gouvernement intervient pour éviter le pire. Ensuite, la monnaie nationale, le yuan, trébuche. Pékin prend encore des mesures afin d’empêcher une dévaluation massive. Dans le processus, la réserve chinoise de 3 300 milliards de dollars américains fond à 515 milliards. Le tableau économique chinois est passablement assombri.

Rééquilibrage

La Chine vivra désormais une croissance économique plus modeste. La cible gouvernementale se situe entre 6,5 % et 7 % pour la période de 2016-2020. Toutefois, la route sera semée d’embûches. On craint d’abord une vague d’investissements douteux, car les banques en Chine ont été mises dans une position où elles doivent alimenter à qui mieux mieux l’économie. Résultat : le taux de croissance de la dette représente près du double de celui de l’économie. De plus, toute expansion monétaire en Chine fait craindre d’autant une accélération de la fonte de la réserve de devises ou une dévaluation du yuan.

Ce cocktail stimule une augmentation des prix à l’intérieur du pays, surtout dans l’immobilier, un secteur déjà perçu par les investisseurs comme un refuge depuis les déboires du marché boursier chinois. La bulle immobilière est appréhendée, le prix des maisons a bondi de 53 % l’an dernier dans la province du Shenzhen.

Un plan pour la Chine

Un plan gouvernemental a été déposé en mars 2016. L’idée est de procéder à un rééquilibrage de l’économie chinoise. Le pays souhaite passer d’une économie manufacturière à celle de services, en diminuant sa dépendance au commerce international et en fondant davantage sa croissance sur la consommation que sur l’investissement. Le plan prévoit d’investir 2,5 % du PIB en recherche et développement d’ici 2016 (nota : le Canada a investi 1,6 % en 2013). L’innovation demeure donc au cœur de la stratégie économique de la Chine.

Le secteur privé aura les coudées plus franches à l’avenir. La simple injection de capitaux dans des projets d’infrastructures pilotés par des entreprises d’État ne suffit plus. Le gouvernement limitera la croissance des revenus de l’État à 3 % dès 2016, ce qui suppose une baisse de la taxation (les revenus ont progressé de 7,3 % en 2015).

Vecteurs de croissance

On aurait tort de minimiser l’importance de l’économie chinoise pour les années à venir. Le secteur manufacturier reste en surcapacité massive, mais celui des services affiche la plus forte expansion.

L’industrie cinématographique constitue un exemple de vecteur de croissance, les recettes du box-office chinois ont bondi de 50 % en 2015. En comparaison, le film le plus payant de l’histoire américaine, le film Avatar, a récolté 760 millions de dollars au box-office, alors que les recettes moyennes d’un film présenté en Chine actuellement s’élèvent à 500 millions.

L’agriculture reste aussi à surveiller. L’approvisionnement des Chinois en nourriture a propulsé leurs importations qui fracassent présentement des records. La Russie y a exporté plus de 500 000 tonnes de grains et d’huile dans les neuf premiers mois de 2015, comparativement à 100 000 tonnes pour l’année 2014.

Les produits alimentaires américains transformés trouvent de plus en plus preneurs en Chine. Cette tendance s’accélère avec les achats en ligne de produits d’épicerie par les consommateurs de la classe moyenne chinoise. L’assiette des Chinois devient plus accessible que jamais au marché mondial.

Ainsi, la manufacture du monde, l’économie chinoise, connaît des ratés en ce moment. Or, la demande intérieure représente une promesse de croissance future. Peu importe le taux de croissance de la Chine au cours des prochaines années, sa part de l’économie sera inévitablement la part du lion.

Au cours des dernières années, le Régime de rentes du Québec (RRQ) et la pension de la Sécurité de la vieillesse (PSV) ont fait l’objet de nombreuses modifications. La réaction intuitive quant à ces annonces en est généralement une d’appréhension. En effet, au fil des ans, les changements apportés à d’autres programmes gouvernementaux (assurance-emploi, frais de garde en CPE, etc.) se traduisaient fréquemment en des diminutions de prestations, des resserrements de critères d’admissibilité ou des hausses de coûts.

À ce titre, quelques-unes des modifications à ces régimes ne font pas exception :

- Augmentation progressive et significative du taux de cotisation au RRQ;

- Augmentation progressive de la pénalité pour anticipation du RRQ (diminution des prestations pour la rente avant 65 ans);

- Report progressif de l’âge d’admissibilité à la PSV jusqu’à 67 ans pour les particuliers nés après janvier 1962. Notons que le Parti libéral du Canada a annoncé, en campagne électorale, qu’il voulait revenir sur cette décision.

Toutefois, ces modifications rendent désormais pertinente une option qui ne l’était que rarement auparavant : le report de l’âge auquel on choisit de toucher ces prestations dans le but de bonifier celles-ci. Résumons les principaux changements et leurs répercussions.

Le RRQ

Le taux de cotisation à ce régime est passé de 4,95 % du salaire admissible en 2011 à 5,325 % en 2016 et atteindra 5,4 % en 2017. Sachant cela, le médecin qui a incorporé sa pratique et qui compte déjà nombre d’années de cotisations maximales au RRQ (plus de 40 ans) devrait possiblement éviter de se verser un salaire dépassant l’exemption générale annuelle de 3 500 $.

L’augmentation de la pénalité pour retraite anticipée rend également, dans plusieurs cas, moins attrayante la stratégie qui consiste à toucher sa rente de retraite à compter de 60 ans.

Le particulier qui choisissait de retarder le paiement de sa rente de retraite, d’un maximum de cinq années, la voyait majorée de 6 % pour chacune des années entre 65 ans et son âge au début du versement de la prestation. Dès 2013, ce facteur d’ajustement est passé à 8,4 %. Ainsi, le participant qui avait droit à une rente de 10 000 $ à 65 ans, avant cette modification, aurait pu différer de 5 ans son paiement et recevoir 13 000 $ par année (30 % d’augmentation). Maintenant, ce même particulier toucherait 14 200 $ par année (42 % de majoration). Le report de cette rente, rarement attrayant auparavant, s’avère désormais pertinent dans certaines situations.

La PSV

Il était impossible, avant modification, de reporter le début du versement de la PSV afin de la bonifier. Depuis le 1er juillet 2013, le particulier qui choisit de retarder, après 65 ans, le paiement de cette prestation verra celle-ci augmentée de 7,2 % pour chacune des années de report (maximum cinq ans) pour une majoration totale de 36 %.

Concrètement, le participant, âgé de 65 ans en 2016 et qui a droit à une rente maximale de 6 846 $, peut différer d’un maximum de cinq années le versement de la PSV afin de recevoir 9 311 $ par année.

Comparaison des prestations maximales

Le tableau suivant présente, selon l’âge auquel ces prestations sont demandées, les rentes maximales payables de ces régimes (en dollars de 2016).

Toujours en dollars constants, on peut déduire de ce tableau qu’un particulier qui demande les prestations de ces régimes dès que possible (RRQ à 60 ans et PSV à 65 ans) toucherait, à 70 ans, un revenu total annuel de 15 236 $ (8 390 $ de RRQ et 6 846 $ de PSV). Si cette personne décidait de reporter jusqu’à 70 ans le début des versements, il recevrait annuellement un revenu total de 27 927 $ (18 616 $ de RRQ et 9 311 $ de PSV). Il s’agit donc d’une augmentation de 83 % par rapport à celui qui aura opté pour des rentes dès que possible.

L’âge idéal de demander ses prestations

Devant ces chiffres, retarder le début des prestations de ces régimes devient une option tout à fait légitime. De très nombreux facteurs devraient être considérés afin d’établir l’âge optimal pour le faire. Le tableau suivant passe en revue des éléments favorables au report ou à l’anticipation des paiements. Notez qu’ils sont présentés en vase clos, la décision devrait être prise en fonction de l’ensemble des facteurs.

| Facteur |

Report ou anticipation

|

| Fiscalité : on anticipe une baisse marquée des revenus imposables |

Le report jusqu’au moment de cette baisse. |

| Présence de considérations successorales |

L’anticipation de la prestation afin de diminuer les retraits des actifs à léguer. Le particulier célibataire qui détient beaucoup de droits inutilisés au REER pourrait choisir de toucher le RRQ dès 60 ans pour cotiser au REER. |

| Espérance de vie |

Le report en cas d’une espérance de vie longue. L’anticipation en cas d’une espérance de vie courte. |

| Période des cotisations |

En raison de la méthode de calcul de la prestation du RRQ, celui qui a cotisé peu d’années au RRQ et qui ne travaille plus aura possiblement intérêt à anticiper cette prestation. |

| Importance relative de ces prestations par rapport aux autres revenus |

Celui qui a droit aux prestations maximales et qui les reçoit à compter de 70 ans touchera 83 % de plus que celui qui les a demandées dès que possible. Celui qui a donc peu d’actifs et qui travaille encore devrait possiblement considérer le report. |

| Remboursement de la PSV (revenu imposable net excédant 73 756 $ en 2016) |

L’anticipation de la prestation du RRQ pourrait permettre de diminuer, voire éliminer ce remboursement potentiel. Inversement, le report de la PSV pourrait s’avérer pertinent. |

| Celui qui a émigré tard au Canada |

En raison de la méthode de calcul de la PSV, celui qui a vécu moins de 40 ans au Canada aura parfois intérêt à reporter le paiement de cette prestation. |

Conclusion

En conclusion, les modifications apportées à ces deux régimes font en sorte qu’il sera assurément encore plus pertinent qu’auparavant de consulter un spécialiste pour déterminer l’âge idéal pour toucher ces prestations. Ce qui constituait avant une règle simple : « Généralement, on touche le RRQ dès que l’on peut » demande maintenant une analyse plus poussée, en tenant compte de nombreux éléments supplémentaires. De la même manière, le report possible de la PSV complexifie davantage la décision.

Notez finalement que depuis le 1er janvier 2016, la Commission administrative des régimes de retraite et d’assurances (CARRA) et la Régie des rentes du Québec (RRQ) sont regroupées en un seul organisme nommé Retraite Québec. Nouvelle bannière, mais même promesse de service.

Selon les médias, le prix du pétrole est en chute libre. Comme automobiliste, pensez-vous en profiter à la pompe? Parions que la réponse est « non ». Mais est-ce bien exact? Voici une analyse qui vous permettra d’y voir plus clair.

Le prix de l’essence est un prix de détail, pour bien le comprendre il faut le disséquer. Ce faisant, on découvre que ce prix est influencé par plusieurs facteurs qui ne vont pas tous dans la même direction. Regardons de plus près et analysons les quatre composantes principales du prix de l’essence.

Composante 1 : Le coût du pétrole brut

Pour que vous puissiez remplir le réservoir de votre voiture dans une station-service du Québec, un baril de pétrole sera produit quelque part dans le monde. Évidemment, le producteur de ce pétrole vous demandera de payer un prix par baril produit. Ce prix à payer sera celui du marché mondial du pétrole (le Brent). Un marché qui obéit à la loi de l’offre et de la demande internationale.

La demande de pétrole est influencée par plusieurs facteurs, comme l’état de l’économie mondiale, les conditions météorologiques, etc. L’offre, elle, est tributaire de facteurs, comme la disponibilité de la ressource, la capacité de production mondiale, la technologie, la géopolitique, etc. Tout cela entrera en ligne de compte dans le prix que vous allez payer pour pouvoir repartir avec votre baril de pétrole.

Aussi, depuis la deuxième moitié de l’année 2014, des producteurs mondiaux de pétrole comme l’Arabie saoudite ou le Koweït font la vie dure à leurs concurrents qui ont développé de nouvelles parts de marché au cours de la dernière décennie. Pensons, par exemple, aux producteurs américains de pétrole de schiste ou encore à ceux des sables bitumineux de l’Alberta.

Pour contrer cette concurrence montante, des pays comme l’Arabie saoudite ont décidé d’ouvrir les robinets et de laisser couler le pétrole à flot sur le marché. Leur objectif est d’augmenter l’offre mondiale de pétrole, espérant faire chuter le prix du baril sous le coût de production de ces nouveaux compétiteurs.

Vous avez bien deviné, une guerre de prix est en cours. Dans cet état de guerre commerciale, le prix du baril de pétrole, qui avoisinait 115 $ à la mi-2014, oscillait autour de 34 $ en février 2016. Cette baisse constitue une déconfiture vertigineuse de plus de 70 % du prix du baril en moins de deux ans. Ce n’est pas rien.

Pourquoi alors avons-nous l’impression d’économiser peu à la pompe? La première partie de la réponse à cette question a trait au fait qu’un baril de pétrole se transige en dollars américains sur le marché.

Un Canadien doit donc se procurer des dollars américains avant de pouvoir acheter un baril de pétrole. Or, s’il lui en coûte toujours de plus en plus cher pour acquérir le billet vert, aussi bien dire qu’il lui en coûte de plus en plus cher pour acquérir un baril de pétrole.

C’est exactement la situation présente, car le dollar canadien s’est considérablement déprécié devant le dollar américain, en particulier depuis la dégringolade du prix du pétrole. La réalité est que notre devise navigue actuellement vers la barre des 70 ¢ américains, ce qui freine directement une baisse du prix de l’essence à la pompe.

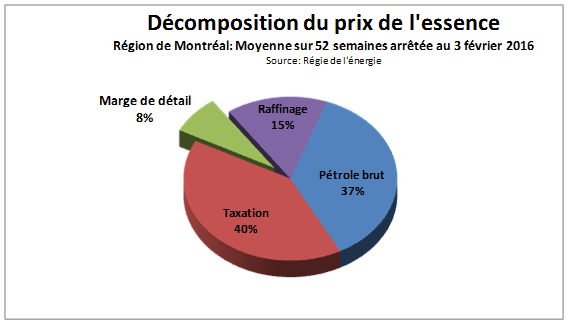

La deuxième partie de la réponse est que nous ne mettons pas de pétrole directement dans nos voitures. D’autres étapes doivent être franchies pour remplir le réservoir. Autrement dit, le coût du pétrole brut ne représente qu’une fraction du prix que nous payons pour de l’essence, plus précisément un peu moins de 50 % du prix à la pompe.

Composante 2 : La marge de raffinage

Vous souhaitez faire rouler votre voiture avec un baril de pétrole fraîchement arrivé d’Arabie saoudite? À coup sûr, vous aurez besoin d’un raffineur pour en faire de l’essence. Les enjeux auxquels vous devez faire face ne sont plus mondiaux, mais bien continentaux.

Le fait est que la capacité de raffinage du pétrole est limitée en Amérique du Nord et, selon CAA-Québec, les raffineries nord-américaines fonctionnent déjà à plein régime. Cela veut dire que toute interruption de raffinage sur le continent aura une incidence directe sur son coût et donc sur le prix payé à la pompe au Québec. Encore une fois, le jeu de l’offre et de la demande domine.

Le coût de raffinage ou, comme on dit dans le jargon pétrolier la « marge de raffinage », correspond au montant facturé au consommateur par les pétrolières.

Le raffinage n’est pas sans conséquence sur l’environnement, notamment sur le plan des émissions de gaz à effet de serre ou de carbone qui sont responsables des changements climatiques. Depuis le 1er janvier 2015, le Québec a instauré un marché du carbone auquel doivent participer les pétrolières. Ces dernières sont tenues de remettre une quote-part au gouvernement du Québec établie en fonction de l’évolution du prix du carbone. Selon l’Association québécoise des indépendants du pétrole (AQUIP), cette quote-part représentait 3,54 ¢ par litre d’essence vendu en août 2015. Elle est donc incluse dans la marge de raffinage.

La Régie de l’énergie estime que le prix moyen de l’essence à la pompe dans la région de Montréal était de 102,8 ¢ par litre au début du mois de février 2016. Au même moment, le coût du raffinage, les bénéfices réalisés par les raffineurs et la quote-part du marché du carbone comptaient pour 18,9 ¢ par litre d’essence, soit un peu plus de 18 % du prix.

La marge de raffinage a passablement évolué avec le temps. Selon l’AQUIP, au moment où le prix du pétrole fracassait des sommets historiques en 2008, la marge de raffinage s’établissait seulement à 5 ¢ par litre d’essence vendu, elle a donc triplé depuis 2008.

Composante 3 : La marge de détail

Voilà! Votre baril de pétrole est raffiné. Vous disposez désormais de 159 litres d’essence pour faire rouler votre voiture.

Allez-vous stocker ce trésor dans votre garage? Passerez-vous à votre raffinerie du Texas pour faire le plein? Bien sûr que non, vous utiliserez le réseau de distribution qui est déployé sur le territoire que vous habitez.

L’opération de distribution de l’essence à travers les stations-service du Québec ainsi que les profits que réalisent les détaillants qui vous vendent de l’essence s’appellent la « marge de détail ». À titre d’exemple, au début de février 2016, la marge de détail comptait pour 7,6 ¢ pour chaque litre d’essence vendu dans la région de Montréal.

Selon l’AQUIP, plusieurs facteurs expliquent l’évolution de la marge au détail. La géographie et le jeu de la concurrence entre détaillants sont des éléments importants. Selon les chiffres avancés par cette association, la marge de détail a tout de même progressé de près de 20 % au Québec depuis l’été 2008.

Composante 4 : La taxation

Votre essence est dans le réservoir de la station-service. Que le pompage débute! Pas si vite, vous oubliez votre chapeau de contribuable. Vous ne serez pas surpris d’apprendre que l’essence fait l’objet d’une taxation importante au Québec. Mais jusqu’à quel point?

Il y a d’abord deux taxes qui s’appliquent et qui sont fixes par litre d’essence vendu, et ce, indépendamment des autres facteurs comme le prix du pétrole brut ou la marge de raffinage. Cela implique donc qu’au fur et à mesure que le coût du pétrole brut fléchit, le coût de cette taxation représente une proportion croissante du prix que vous aurez à payer à la pompe. C’est le principe de la taxe ascenseur! Ces taxes sont la taxe d’accise du gouvernement fédéral canadien qui est de 10 ¢ par litre et la taxe sur les carburants provinciale qui est de 19,2 ¢ par litre.

Ce n’est pas tout! Les taxes de vente variables s’appliquent elles aussi à votre achat d’essence. Vous devez compter 4 ¢ le litre pour la taxe sur les produits et services du gouvernement fédéral et 7,98 ¢ le litre pour la taxe de vente du Québec.

Vous croyez en avoir fini? Pas tout à fait. Certaines taxes spéciales s’appliqueront seulement en fonction de la localisation géographique de la station où vous avez décidé de faire le plein.

Ainsi, dans la région de Montréal, vous devrez payer une taxe supplémentaire de 3 ¢ par litre. Le produit de cette taxe sera versé à certaines municipalités dans le but de financer le transport collectif dans la région.

Ainsi, en procédant au décompte, on constate que la taxation dans la région de Montréal représentait 44,5 ¢ par litre d’essence vendu au début de février 2016, soit un peu plus de 40 % du prix payé à la pompe.

Comment réduire sa facture ?

Comme le disait le célèbre directeur du FBI J. Edgard Hoover : « L’information c’est le pouvoir! ». Or, vous savez désormais que le prix du pétrole brut, le comportement de la devise canadienne et les taxes sur l’essence expliquent plus de 80 % du prix de l’essence à la pompe. Il s’agit là de facteurs qui sont pour le moins difficiles à influencer dans le quotidien.

La part des raffineurs et des détaillants explique environ 20 % du prix que vous payez à la pompe. C’est véritablement là où vous pouvez avoir un impact au quotidien. Si vous connaissez le niveau de prix acceptable aujourd’hui dans votre région, alors vous bénéficierez d’un avantage.

Bonne route !

À la suite d’un premier article au cours duquel nous avons tenté de démystifier la finance comportementale qui permet de comprendre que des investisseurs se comportent souvent d’une manière irrationnelle et contraire à leurs intérêts, nous abordons aujourd’hui quelques trucs pour ne pas laisser les émotions biaiser des décisions d’investissement.

Il est relativement facile de contrer des biais comportementaux comme ceux qui sont relatifs à la réalisation de pertes ou à la vente trop rapide de titres (biais de disposition). Une information pertinente et adéquate, de même qu’une sensibilisation efficace à la nécessité de bien prendre en compte tous les aspects d’une décision, parvient généralement à convaincre les investisseurs de faire des choix rationnels.

Il en va tout autrement dans le cas des biais comportementaux fondés sur le plaisir immédiat ou sur le regret. En dépit d’une conscience bien réelle du « mal-fondé » de telles décisions, l’exaltation qu’elles procurent parle habituellement plus fort que la raison.

Les périodes de volatilité des marchés permettent de constater l’écart considérable qui sépare les paroles et les gestes des investisseurs, plus particulièrement leur évaluation déficiente de leur tolérance aux pertes qu’ils sont disposés à assumer advenant une dépréciation de la valeur de leur portefeuille.

Heureusement, il existe plusieurs moyens de contrer les travers émotifs qui se manifestent souvent par un optimisme démesuré lorsque les marchés se portent bien et un pessimisme excessif lorsque le contexte économique est défavorable ou morose.

Premièrement, il est primordial d’abandonner la croyance selon laquelle les erreurs d’investissement ne concernent que les autres. Il faut impérativement reconnaître que les émotions peuvent nuire au jugement et infléchir des décisions hasardeuses et dommageables.

Les gens victimes du biais de confirmation ont la conviction qu’elles ont un bon jugement et leur attention sélective les porte à ne retenir que les éléments d’information qui confirment leurs opinions.

Deuxièmement, il faut bien comprendre en quoi consiste sa propre tolérance au risque qui, contrairement à une autre croyance très répandue, n’est pas synonyme de confiance ni de contrôle. À défaut de ce faire, on prend inévitablement des décisions d’investissement dénuées de bon sens et opposées à celles qui devraient être prises.

Reconnaître la possibilité d’une perte est une chose; la subir en est une autre beaucoup plus difficile, voire pénible. À cet effet, il ne faut jamais considérer le risque comme un facteur à prendre ou à laisser, mais viser le juste milieu dans la constitution d’un portefeuille équilibré en ce qui a trait au risque et à la perspective de rendement.

Troisièmement, il faut savoir qu’en matière de placement, ce sont les performances récentes des marchés qui pèsent le plus sur la confiance. S’ils sont haussiers, beaucoup de gens surestiment leur tolérance au risque; s’ils sont baissiers, les mêmes personnes voient leur aplomb sérieusement ébranlé et adoptent alors un comportement moutonnier qui les incite à agir de manière précipitée et incorrecte aux moments les plus inappropriés. Comment? En vendant lors d’une chute des cours, en achetant en cas de bulle financière.

Pour combattre efficacement l’excès de confiance, il faut impérativement éviter de se laisser griser par la possibilité de rendements élevés à court terme. Faire preuve de réalisme, de recul et de retenue évite de succomber à l’enthousiasme, de se concentrer uniquement sur les hausses historiques des taux de rendement et, surtout, de croire qu’il est possible de prévoir les sommets ou les creux à venir dans un marché.

Dans cette optique, remettre régulièrement en question la valeur et la pertinence de ses critères, opter pour le scénario le plus pessimiste et inverser son objectif en réfléchissant sur l’ampleur de la perte que l’on est disposé à encaisser plutôt qu’en focalisant sur le gain susceptible d’être réalisé est une ligne de conduite empreinte de sagesse.

Tout comme le fait d’évaluer les risques et les valeurs de façon globale, en fonction de l’ensemble du portefeuille, et non uniquement des titres.

Quatrièmement, des études ont montré l’à-propos de ne pas être à la remorque des dernières nouvelles financières (biais de récence) ni à l’affût des « meilleurs coups » qui s’avèrent anxiogènes. Cette façon d’agir renforce le biais de primeur qui accorde un poids disproportionné aux premiers éléments d’information.

Quant à la consultation quotidienne des cotes boursières, elle ne s’avère d’aucune utilité pour décider d’un placement, à plus forte raison si ce sont celles de titres d’entreprises qui sont à la mode.

Cinquièmement, faire appel à des professionnels dûment formés et accrédités demeure indéniablement le moyen le plus sûr de faire des choix plus rationnels qu’émotifs. Même si ces hommes et ces femmes sont aussi des humains, leur expertise, leur expérience et leur détachement réduisent au minimum leurs risques d’exposition à des biais comportementaux.

En conclusion, évoluer dans le monde du placement commande d’aller à contre-courant de la voie que suggère spontanément notre cerveau, soit celle du chemin le plus court. Les raccourcis sont à éviter parce qu’ils font prendre des décisions sur la base d’informations incomplètes auxquelles la matière grise accorde une importance démesurée pour ne pas avoir à en traiter une multitude. Dans un tel environnement, se fier à son cerveau est essentiel, s’en méfier l’est tout autant.

Bref, garder la tête froide et faire preuve de discipline permet de se débarrasser des biais émotifs et, par le fait même, de ne pas répéter systématiquement les mêmes erreurs.

S’il est tout à fait normal que des occasions de placement suscitent de l’excitation, elles ne doivent surtout pas être une source de distraction qui empêche de garder le cap sur les objectifs de placement à long terme.

Il est de commune connaissance que des investisseurs ayant subi plusieurs échecs successifs ont tendance à redouter les valeurs risquées, tandis que ceux ayant connu plusieurs bonnes transactions consécutives sont enclins à manifester une confiance démesurée, voire un optimisme excessif et, par le fait même, à sous-estimer les risques. Dans un premier de deux articles, nous tentons aujourd’hui de démystifier la finance comportementale.

En 2002, l’Académie royale des sciences de Suède a attribué le Prix de la Banque de Suède en Sciences économiques à la mémoire d’Alfred Nobel conjointement à un économiste, Vernon Smith, et à un psychologue, Daniel Kahneman.

Dans son communiqué, l’Académie précisait que ce dernier devait sa distinction au fait « d’avoir introduit en sciences économiques des acquis de la recherche en psychologie, en particulier concernant les jugements et les décisions en incertitude ». Quant à son colauréat, son principal mérite consistait à « avoir fait de l’expérience en laboratoire un instrument d’analyse économique empirique, en particulier dans l’étude de différentes structures de marché ».

Ce Prix Nobel a marqué en quelque sorte la consécration de l’économie comportementale et une certaine rupture avec le paradigme traditionnel hérité de la théorie financière néoclassique. Selon cette dernière, la prise de décision économique ou financière résulte d’un comportement parfaitement rationnel de l’homo economicus dont les décisions sont basées sur son intérêt personnel et la recherche du gain d’abord et avant tout, et ce, dans des marchés tout à fait équilibrés et efficients. Jusqu’alors, le modèle classique dominant considérait l’économie comme une science abstraite (non expérimentale) axée sur l’étude d’économies concrètes plutôt que sur des expériences en laboratoire

Il est maintenant admis que la science économique résulte de mécanismes décisionnels complexes, imprévisibles, fortement influencés par la nature irrationnelle, subjective et variable des comportements, et non modélisables.

L’économie comportementale tente donc de mieux comprendre les divers processus en vertu desquels les individus en viennent à agir d’une façon ou d’une autre, et même d’anticiper leurs comportements au moment d’investir ou face à des phénomènes économiques ou financiers particuliers.

Plutôt que de considérer l’investisseur comme un être purement cartésien, la finance comportementale postule que son jugement peut être biaisé par des anomalies de marché, certes, mais qui n’émanent pas uniquement de facteurs structurels (p. ex. un monopole portant atteinte à une concurrence idéale).

En effet, ces dysfonctionnements qui provoquent des distorsions sur le plan des rendements des marchés financiers, peuvent découler aussi de facteurs comportementaux, c’est-à-dire des travers d’ordre psychologique et sociologique qui troublent le jugement de l’investisseur et affectent ses décisions d’achat ou de vente. Des exemples? Se fier uniquement à ses premières impressions, analyser une situation de manière partielle et courte, surestimer ou sous-estimer un juste prix, vouloir battre le marché à tout prix, se laisser guider uniquement par l’excès de confiance ou la peur, etc.

Ces anomalies n’étant pas toujours prises en compte dans la théorie financière néoclassique, force est de constater l’indéniable utilité de la finance comportementale qui s’intéresse précisément aux déséquilibres engendrés par les comportements des investisseurs, notamment lors de crises financières ou de périodes de volatilité exagérée des marchés réagissant à une information, à un indicateur ou à une manifestation de mimétisme.

C’est dans la finance comportementale que s’inscrivent les notions de tolérance au risque et d’horizon de placement qui permettent aux investisseurs d’obtenir des rendements en meilleure adéquation avec leurs besoins et leurs attentes. Se révèle ici une vérité toute simple, élémentaire et pourtant trop longtemps ignorée, à savoir que derrière les chiffres il y a des humains.

Règle générale, les gens s’attribuent le mérite des bonnes performances de leurs portefeuilles, mais blâment les marchés et la fatalité lorsqu’ils accusent des pertes. Dans ces cas-là, le réflexe le plus commun consiste à tenter d’éliminer tout sentiment de culpabilité et de responsabilité à l’aide d’une ou de plusieurs explications réconfortantes.

D’autres situations mettent en évidence un déni de la réalité consistant à refuser de vendre un titre à perte même en étant parfaitement conscient qu’il s’agit de la décision la plus rationnelle et, surtout, la moins dommageable à prendre. Les spécialistes parlent alors du biais comportemental de l’incapacité à réaliser des pertes.

Dans d’autres cas, comme la réalisation trop rapide de gains, un état euphorique pousse souvent des investisseurs à tenter d’obtenir une satisfaction supplémentaire en vendant un titre prématurément, même au risque de se priver d’une croissance accrue de leurs placements.

De fait, le plaisir immédiat et instantané est un puissant ressort de contentement et de bien-être et, par voie de conséquence, l’ennemi du long terme. On comprend dès lors qu’un concept abstrait et vague comme « une planification financière à long terme en vue de la retraite » n’est pas en soi un stimulant très puissant pour un très grand nombre d’individus.

Une fois la psychologie de l’investisseur mieux comprise, on mesure pleinement l’importance des émotions dans les décisions d’investissement. Il devient dès lors plus facile d’élaborer et de mettre en œuvre des stratégies appropriées, de faire des choix plus éclairés, de bâtir un portefeuille plus approprié et d’atteindre plus facilement des objectifs financiers réalistes.

Suite dans prochain numéro.

Le régime enregistré d’épargne-retraite (REER) et le compte d’épargne libre d’impôt (CELI) sont deux véhicules de placement fiscalement avantageux, qui servent à accumuler de l’argent à l’abri de l’impôt. Leur fonctionnement diffère et ils ne visent pas les mêmes fins.

Il n’existe pas de réponse toute faite pour savoir lequel des régimes est à privilégier en premier lieu, puisque les décisions financières devraient toujours être la conséquence d’une analyse rigoureuse de votre situation plutôt qu’un automatisme.

Cet article vise à vous donner, par des conseils pratiques, quelques pistes de réflexion sur votre situation financière et des possibilités qui s’offrent à vous afin de tirer le maximum du REER et du CELI. Voilà un bon sujet de discussion pour le prochain rendez-vous avec votre conseiller !

Conseil 1 : Bien connaître le fonctionnement du REER et du CELI

Bien connaître le fonctionnement de ces régimes et, plus spécifiquement, les règles fiscales auxquelles ils obéissent est essentiel pour choisir l’outil le mieux adapté à vos besoins d’épargne.

Le REER, comme son nom l’indique, sert généralement à constituer un capital en vue de la retraite, tandis que le CELI vise la satisfaction d’autres objectifs. L’avantage commun des deux régimes est qu’ils permettent d’accumuler de l’argent à l’abri de l’impôt.

Les cotisations au REER sont déductibles du revenu imposable, alors que celles au CELI ne le sont pas. Toutefois, contrairement au REER, les retraits du CELI sont libres d’impôt. Les droits de cotisation au CELI, à la différence d ceux du REER, sont octroyés à tout résident canadien de 18 ans et plus indépendamment de ses revenus. En outre, il n’existe aucune limite d’âge supérieure pour posséder un CELI, tandis que le REER doit être converti, par exemple en fonds enregistré de revenu de retraite (FERR) au plus tard à 71 ans.

Tableau comparatif du REER et du CELI

|

REER |

CELI |

| Montant des droits de cotisation accordés annuellement |

18 % du revenu admissible gagné l’année précédente jusqu’à 24 930 $ en 2015 (25 370 $ en 2016) |

10 000 $ en 2015[i]

5500 $ en 2013 et en 2014

5000 $ de 2009 à 2012 |

| Cotisations déductibles |

Oui |

Non |

| Droits de cotisation cumulatifs |

Oui |

Oui |

| Revenus de placement non imposables |

Oui |

Oui |

| Retraits imposables |

Oui |

Non |

| Possibilité d’ajouter les retraits aux droits de cotisation |

Non |

Oui (Les montants des retraits s’ajoutent aux droits de cotisation de l’année subséquente) |

| Date limite de détention |

71 ans (conversion possible) |

Aucune |

| Incidence des retraits sur les programmes sociaux |

Les retraits sont ajoutés au revenu imposable |

Aucune |

| Date limite de cotisation |

29 février 2016 pour l’année d’imposition 2015 |

Aucune |

Vu les caractéristiques inhérentes à chacun des régimes, il serait sage d’investir dans les deux, en tenant compte de l’objectif d’épargne et du taux d’imposition futur par rapport au taux actuel.

Si l’on souhaite réaliser un projet à court ou à moyen terme, comme un voyage ou des rénovations, le CELI constitue un meilleur choix grâce, notamment, à sa flexibilité : des sommes en peuvent être retirées sans répercussion fiscale et redéposées dès l’année suivante.

Le REER, en revanche, répond mieux aux besoins d’épargne à long terme, comme la retraite, puisque on s’attend généralement à une baisse de revenus une fois la carrière professionnelle terminée. Ainsi, le taux d’imposition au moment du retrait sera inférieur à celui du moment de la cotisation, d’où l’avantage du REER.

La réalité étant souvent plus complexe, le recours au REER s’avère profitable pour l’achat d’une première résidence, notamment dans le cadre du régime d’accession à la propriété (RAP), ou encore pour financer un retour aux études par le régime d’encouragement à l’éducation permanente (REPP).

D’autres éléments sont aussi à considérer lorsque le choix entre le CELI et le REER s’impose. Le CELI devient à prioriser si une personne croit se qualifier pour le Supplément de revenu garanti (SRG) une fois à la retraite. En effet, tout retrait du REER s’ajoute au revenu imposable, contrairement au CELI, dont les retraits n’ont aucune incidence sur les prestations gouvernementales fondées sur le revenu, comme le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse (PSV) et la Prestation fiscale pour enfants.

Conseil 2 : Cotiser dès que possible… peu importe les marchés

Quel que soit le régime choisi (REER ou CELI), il importe de profiter au maximum, et le plus rapidement possible, de l’avantage que les deux outils procurent, à savoir que l’épargne y fructifie à l’abri de l’impôt. Si vous disposez de liquidités vous permettant de cotiser dans un des régimes, faites-le sans tarder !

Ne vous laissez pas distraire par les aléas des marchés financiers. Au besoin, optez pour un investissement à court terme, du type marché monétaire, à l’intérieur du REER ou du CELI. De cette façon, votre argent croîtra immédiatement à l’abri de l’impôt, et vous bénéficierez d’intérêts composés. Par la suite, vous pourrez transférer les sommes vers un véhicule de placement à plus long terme, toujours à l’intérieur du CELI ou du REER (ou encore du CELI au REER), en le faisant graduellement ou d’un seul coup selon l’évolution des marchés.

Conseil 3 : Faire attention aux frais de gestion

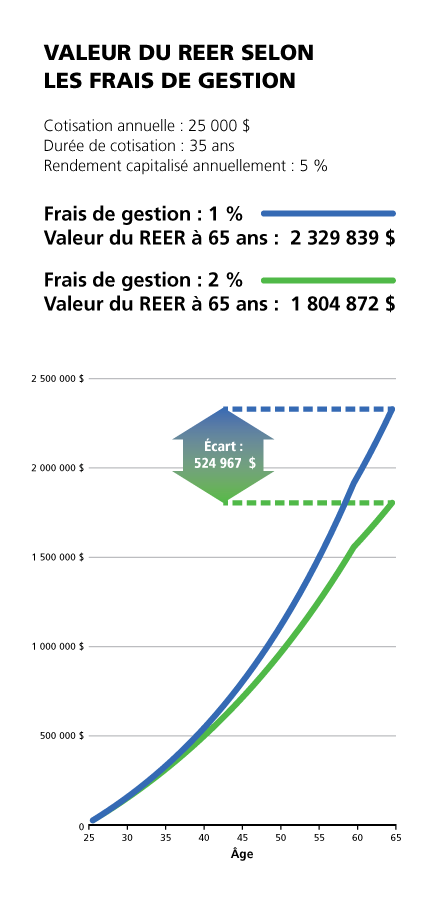

Peu d’investisseurs se rendent compte de l’ampleur des honoraires de gestion et de leur effet à long terme sur leur portefeuille. Une différence aussi minime que 1 % entre des frais de deux fonds communs de placement similaires produisant des rendements comparables se chiffrera en centaines de milliers de dollars des années plus tard (voir graphique 1).

La valeur finale de l’investissement, que ce soit dans un REER, un CELI ou autres, s’en trouvera considérablement réduite. Ne perdez donc pas de vue cet aspect important surtout dans le contexte actuel des faibles taux d’intérêt et de la forte volatilité des marchés.

Conseil 4 : Respecter son horizon de placement lors du choix des investissements

Le REER et le CELI ne sont pas des placements en soi, mais bien des « coquilles », avec leurs particularités propres, dans lesquelles on verse des épargnes. Autrement dit, c’est à l’investisseur de décider quels produits mettre à l’intérieur de ces contenants. En passant, rappelons que le CELI peut comprendre une gamme très vaste de placements, notamment des actions, des obligations, des fonds communs de placement. Il est erroné de penser qu’il est conçu uniquement pour recevoir des liquidités ou des certificats de placement garanti (CPG).

Il importe donc de définir un horizon de placement pour son REER et son CELI et faire un choix des investissements en conséquence. Si le décaissement des sommes est prévu à court ou à moyen terme (d’un à trois ans), la sécurité des économies doit primer : le portefeuille sera constitué presque exclusivement de titres à revenu fixe. De plus, le fait de détenir les titres à revenu fixe dans le REER ou le CELI permet de profiter au maximum de l’avantage fiscal de ces régimes, car les revenus d’intérêt font l’objet d’une imposition plus élevée que les dividendes et les gains en capital.

Cela ne doit en aucun cas vous faire perdre de vue votre horizon de placement. En d’autres mots, pour placer un capital à long terme (cinq ans et plus), il est souvent plus rentable de viser la croissance et de composer son portefeuille en grande partie des actions afin d’obtenir un rendement supérieur à l’inflation.

Conseil 5 : Élaborer des stratégies d’épargne combinant le CELI et le REER

Le REER et le CELI s’imposent comme des incontournables de toute planification financière, dont la complémentarité présente un potentiel souvent sous-estimé.

Le choix du CELI peut s’avérer une très bonne stratégie pour accumuler de l’épargne en vue de la transférer plus tard dans un REER pour en maximiser les bénéfices. C’est particulièrement vrai pour les jeunes travailleurs dont les revenus sont appelés à progresser d’ici quelques années. Puisque la fourchette d’impôt applicable sera plus élevée, les déductions dues au transfert des sommes dans le REER seront aussi plus généreuses. Cette stratégie est également à considérer dans toute situation où on s’attend à une baisse de revenus temporaire, comme un congé de maternité : on met de l’argent dans le CELI pendant les périodes de plus faibles revenus, pour ensuite les transférer dans le REER, au moment où les revenus augmentent.

Une autre stratégie fiscalement avantageuse permet de combiner l’utilisation du CELI, du REER et du régime d’accession à la propriété (RAP). En prévision de l’achat d’une première maison, on dépose tout d’abord des sommes dans le CELI pour ensuite les transférer dans le REER. On profite alors de retours d’impôt intéressants qui s’ajouteront au capital prévu pour la mise de fonds. Après 90 jours suivant la cotisation au REER, on peut bénéficier du RAP, en retirant de son REER jusqu’à un maximum de 25 000 $ sans payer d’impôt. Si l’on va plus loin, on peut redéposer dans le CELI le retrait REER effectué dans le cadre du RAP et rembourser le solde du RAP avec le CELI pendant 15 ans.

En résumé, les deux régimes devraient être considérés comme complémentaires puisqu’ils comblent des besoins distincts. Il est donc important de bien analyser sa situation, d’essayer de prévoir et de planifier ses revenus afin de mettre en place la stratégie la plus rentable. Chacun de nous a des projets et des rêves, et nous devons épargner pour les réaliser. N’hésitez donc pas à consulter votre conseiller pour le faire de façon optimale.

[i] Le plafond annuel du CELI sera probablement revu à la baisse en 2016. Au moment de la rédaction du présent article, aucune décision à ce sujet n’a été annoncée par le nouveau gouvernement fédéral. Cette modification devrait faire l’objet du premier budget du gouvernement en février.

Dans ce numéro de décembre, nous vous invitons à répondre à notre traditionnel questionnaire de fin d’année, qui fait un bref retour sur les publications parues au cours de l’année qui s’achève. Prenez quelques minutes de votre temps pour évaluer vos connaissances financières et fiscales, gage d’une solide santé financière.

Vrai ou faux?

|

|

Vrai |

Faux |

| 1. |

Les programmes d’assouplissement quantitatif, déployés par la Réserve fédérale américaine entre 2008 et 2014 afin de relancer l’économie ébranlée par la crise, constituent une première dans l’histoire de la finance. |

|

|

| 2. |

En fixant un taux directeur, la Banque du Canada influe sur les taux d’intérêt à court terme, ce qui permet de maintenir l’inflation à un niveau bas, stable et prévisible. |

|

|

| 3. |

Les droits successoraux américains ne s’appliquent pas aux biens détenus par des citoyens canadiens. Au décès, ces derniers bénéficient donc d’une exemption fiscale complète sur leurs biens situés aux États-Unis. |

|

|

| 4. |

Puisque le président de la Réserve fédérale américaine est nommé par le président des États-Unis, toutes les décisions de la Fed doivent être approuvées par ce dernier. |

|

|

| 5. |

À l’exception des placements dans des sociétés étrangères cotées en Bourse canadienne, il est obligatoire de déclarer les biens détenus à l’étranger si leur valeur totale excède 100 000 $ CA. |

|

|

| 6. |

Depuis 2015, la cotisation maximale au CELI s’élève à 10 000 $ par année. |

|

|

| 7. |

Le budget fédéral de 2015 prévoit la révision à la baisse des retraits minimaux obligatoires d’un FERR pour les détenteurs âgés de 71 à 94 ans. |

|

|

| 8. |

À partir de 2017, les sociétés par actions privées devront répondre à certains critères supplémentaires pour bénéficier du taux réduit d’imposition qui est de 8 % (impôt du Québec) sur la première tranche de 500 000 $. |

|

|

| 9. |

L’indicateur VIX, indice mesurant la volatilité du marché financier américain, est unique en son genre. |

|

|

| 10. |

Il est possible de contester un avis de nouvelle cotisation produit par les autorités fiscales, en déposant un avis d’opposition. Dans ce cas-là, les montants faisant l’objet du litige ne donnent pas lieu à des pénalités ni à des intérêts, si le contribuable obtient gain de cause. |

|

|

Réponses :

- Faux. La Fed n’a rien inventé, en 2008, en mettant sur pied son programme d’assouplissement quantitatif. La Banque du Japon en avait déjà instauré un premier, en 2001, dans le but de relancer l’économie nippone qui venait de traverser dix pénibles années de stagnation. Source : À quoi servent les programmes d’assouplissement quantitatif? (parties 1 et 2) Le Médecin du Québec 2015 ; 50 (7) : 70 et 50 (8) : 59.

- Vrai. Dans la mise en œuvre de sa politique monétaire visant à influer les taux d’intérêt à court terme, la Banque du Canada relève et abaisse le taux cible de financement à un jour sur le marché monétaire. La cible qu’elle fixe pour ce taux est ce qu’on appelle le taux directeur. Celui-ci constitue son principal outil de mise en œuvre de la politique monétaire […]. Le taux directeur revêt une grande importance dans le maintien de l’inflation à un niveau bas, stable et prévisible à moyen terme, une condition essentielle à une croissance durable de la production, de l’emploi et des revenus. Source : Le Médecin du Québec 2015 ; 50 (1) : 63-4.

- Faux. Il se peut que la succession ait des impôts à payer en vertu des droits successoraux américains du fait que le particulier détenait, à son décès, des biens situés aux États-Unis, le tout sans égard à son statut de citoyen ou de résident… Source : Les droits successoraux américains. Le Médecin du Québec 2015 ; 50 (6) : 73-4.

- Faux. […] la Fed est indépendante des autres institutions politiques américaines. Ses décisions ne sont assujetties à l’autorisation du président américain. Par ailleurs, son budget n’est pas attribué par le Congrès […]. Source : Qu’est-ce que la Réserve fédérale américaine? Le Médecin du Québec 2015 ; 50 (5) : 81-2.

- Faux. Les biens visés incluent les actions, obligations et autres placements dans des sociétés qui ont pignon sur rue à l’étranger ou qui sont émis par un gouvernement étranger, même s’ils sont détenus au Canada par un courtier (et même s’ils sont côtés à une Bourse canadienne). Source : Les biens étrangers et l’Agence du revenu du Canada Le Médecin du Québec 2015 ; 50 (3) : 81-2.

- Vrai. Le budget fédéral de 2015 a haussé de 5500 $ à 10 000 $ (sans indexation) la cotisation maximale annuelle dans un CELI. Source : Bonnes nouvelles pour les épargnants. Le Médecin du Québec 2015 ; 50 (9) : 87-8.

- Vrai. Le budget fédéral de 2015 a proposé de réduire les retraits minimaux obligatoires entre 71 et 94 ans, afin de permettre aux rentiers de conserver une plus grande partie de l’épargne destinée à leur procurer un revenu à un âge plus avancé, et donc de différer le paiement des impôts. Ces modifications, qui s’expliquent par l’augmentation de l’espérance de vie et des taux de rendement historiquement faibles, s’appliquent à partir de 2015. Source : Bonnes nouvelles pour les épargnants. Le Médecin du Québec 2015 ; 50 (9) : 87-8.

- Vrai. Au Québec, le taux d’imposition d’une société par actions privée est de 8 % pour la première tranche de 500 000 $ de revenus annuels actifs. […] ce taux sera appliqué exclusivement aux sociétés par actions privées suivantes : 1) une société par actions qui emploie pendant toute l’année plus de trois personnes à temps plein; ou 2) une société dont les activités sont du secteur primaire, manufacturier ou de la fabrication et de la transformation. Ces nouveaux critères s’appliqueront aux années d’imposition suivant le 31 décembre 2016. Source : Modifications à l’impôt des sociétés par actions. Le Médecin du Québec 2015 ; 50 (10) : 65-6.

- Faux. L’indice VIX n’est pas le seul indicateur qui mesure la volatilité du marché financier. Les Bourses NASDAQ et S&P/TSX 60 possèdent leur propre indice : le VNX et le VISX respectivement. Source : L’indice de la peur VIX. Le Médecin du Québec 2015 ; 50 (11) : 85-6.

- Vrai. Un contribuable ayant envoyé un avis d’opposition n’est pas tenu de payer les impôts, intérêts et pénalités faisant l’objet du litige et peut même en obtenir le remboursement (avec intérêts) s’il les a déjà payés et qu’il a finalement gain de cause. Le paiement immédiat va permettre aux intérêts de cesser de courir si finalement le contribuable n’obtient pas le gain de cause. Source : Comment réagir à un avis de cotisation. Le Médecin du Québec 2015 ; 50 (4) : 83-4.

Toute l’équipe Fonds FMOQ vous remercie de votre intérêt pour ses chroniques et vous souhaite une bonne année 2016 !

Le lundi 24 août dernier a été qualifié de « lundi noir » en raison des lourdes chutes des bourses mondiales dans la foulée de l’effondrement des indices asiatiques et européens qui ont été plombés par les effets d’une régression aussi spectaculaire qu’inattendue de la Bourse de Shanghai. Il s’agissait du plus net recul en séance de la Bourse chinoise en neuf ans, soit au plus fort de la crise financière mondiale de 2007.

Les places boursières d’Amérique du Nord ont affiché, elles aussi, des signes d’extrême nervosité que les experts et les médias ont jaugés à l’aide du Volatility Index (VIX), aussi appelé indice de la peur (the fear index).

Au début des années 1990, le Chicago Board Options Exchange (CBOE), la principale Bourse où se négocient des contrats d’option en Amérique du Nord, a lancé l’indicateur VIX dans le but de mesurer la volatilité (mesure de l’ampleur de la variation des cours d’un actif financier) du marché financier américain. Considéré aujourd’hui comme un véritable indice, le VIX enregistre les turbulences réelles et potentielles du marché en mesurant l’amplitude de fluctuations anticipées à court et à moyen termes. En pratique, il mesure le sentiment des investisseurs qui sont actifs sur les principaux marchés d’actions américains.

Le VIX n’est pas le seul indice de son genre. D’autres indices de volatilité existent aussi, comme le VNX (basé sur les actions cotées exclusivement sur le NASDAQ) ou le VIXC ( basé sur les actions canadiennes de l’indice S&P/TSX 60).

Calculé quotidiennement à partir de la moyenne pondérée des options d’achat (call) et de vente (put) sur l’indice Standard and Poor’s 500 (S&P 500), le VIX est coté en points de pourcentage. En pratique, il évolue à l’inverse des indices d’actions et c’est sa variation, plutôt qu’une seule valeur donnée, qui permet de l’interpréter correctement. Les spécialistes s’entendent sur le fait qu’une forte valeur du VIX dénote une instabilité, voire un pessimisme du marché des actions américaines, tandis qu’une valeur faible témoignerait plutôt d’un optimisme relatif. En conséquence, une forte progression du VIX traduit une tendance baissière; s’il baisse et demeure faible, le marché est en hausse.

Une analyse historique des variations du VIX incite à conclure que :

- des niveaux bas (entre 10 et 15) confirment un marché confiant, généralement haussier et faiblement volatil;

- des niveaux moyens (entre 20 et 30) reflètent un marché dynamique et nerveux, probablement haussier, avec des phases de décalage importantes;

- des niveaux élevés (30 et plus) traduisent un marché très fortement volatil, voire en crise.

On peut légitimement se demander pour quelle raison on quantifie le risque. La réponse est simple : plus la volatilité d’un titre est forte, plus l’expectative de gain est importante (tout comme le risque de perte d’ailleurs!).

En consultant diverses publications (ex. le guide INfinance au www.infinance.fr), on apprend que, la valeur du VIX moyenne avoisine le niveau 19, mais qu’elle a dépassé le seuil de 35 à plusieurs reprises depuis sa création.

| Valeur de l’indice |

Mois et année |

Événement |

| 60 |

Octobre 1998 |

Crise de la dette russe (effondrement des marchés monétaire et financier) |

| 58 |

Septembre 2001 |

Attentats terroristes aux tours jumelles du World Trade Center, au Pentagone, etc. |

| 58 |

De juillet à septembre 2002 |

Scandales financiers (Enron, Worldcom, etc.) |

| 90 |

Septembre 2008 |

Faillite de Lehman Brothers |

| 79 |

Octobre 2008 |

Crise des prêts hypothécaires à haut risque (subprimes) |

| 51 |

Août 2015 |

Recul de la Bourse chinoise et effondrement des indices asiatiques et européens |

Nous ne répéterons jamais assez qu’il est primordial de garder la tête froide et de ne pas céder à la panique que provoquent des mouvements boursiers importants que des médias qualifient de « bain de sang » ou de « saignée ». En pareilles circonstances, tant les investisseurs que les médias ont intérêt à retenir et à suivre le conseil publié sur Twitter le 24 août par M. Richard Thaler, théoricien de la finance comportementale à l’Université de Chicago : « Inhale, exhale. Repeat. Then watch ESPN ». Traduction libre : « Inspirez, expirez. Répétez. Ensuite, regardez RDS ».

À bon lecteur, salut!

NOTE : Compte tenu des délais entre la rédaction et la publication de cet article, il se pourrait que d’autres mouvements importants se soient produits dans les marchés financiers depuis le 24 août 2015.

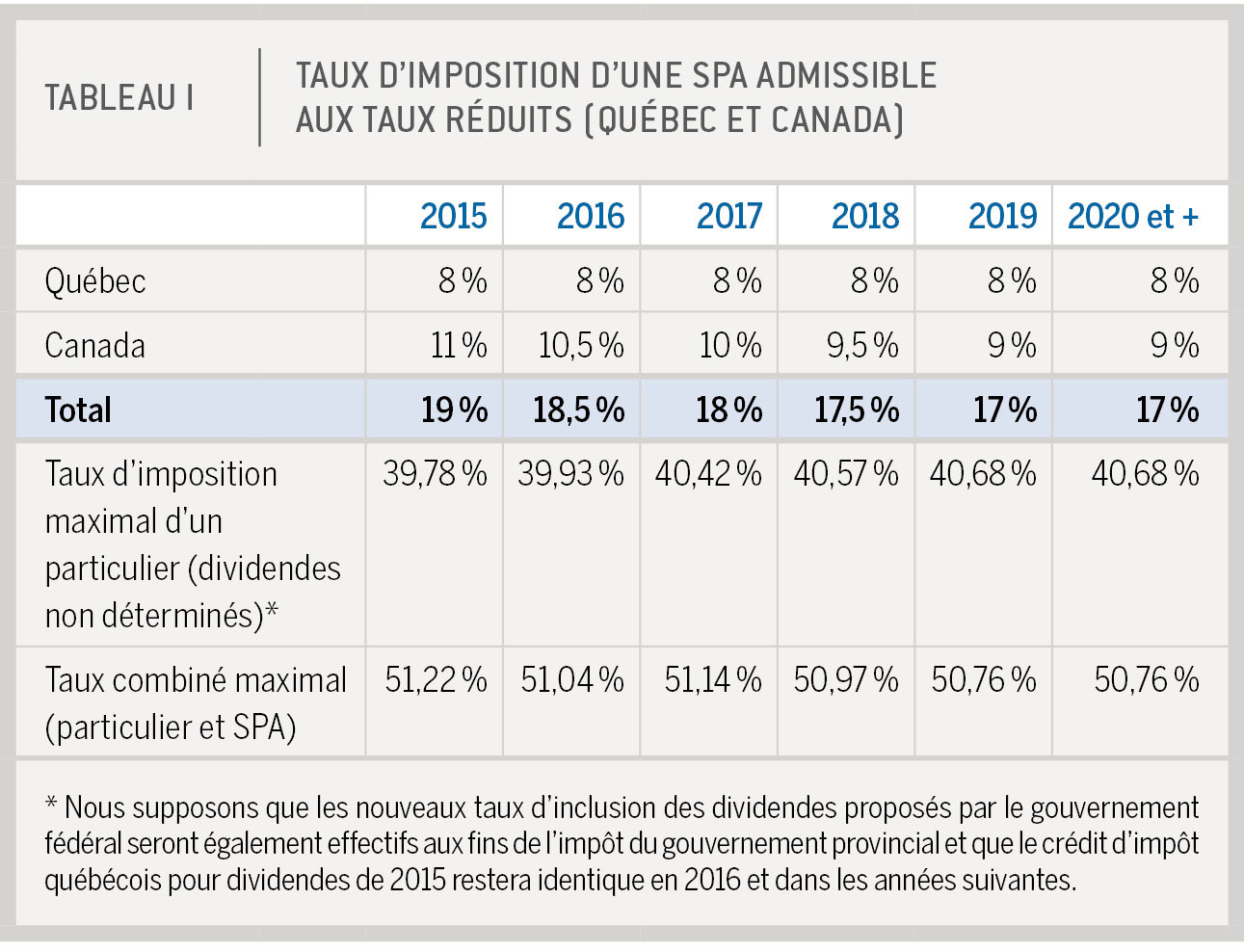

Plusieurs professionnels de la santé ont incorporé leur pratique et ont créé une société par actions (SPA). Les deux paliers de gouvernement ont annoncé, dans leurs budgets respectifs de 2015, des modifications au traitement fiscal des revenus annuels gagnés par une SPA. Voici un aperçu de ces modifications.

Impôt du Québec

Le taux d’imposition d’une société par actions privée est habituellement de 8 % pour la première tranche de 500 000 $ de revenus annuels actifs. Pour les revenus qui dépassent ce seuil, le taux d’imposition est fixé à 11,9 %.

D’abord, on ajoute des critères supplémentaires pour avoir accès au taux de 8 %. Ainsi, ce taux sera éventuellement appliqué exclusivement aux sociétés par actions privées suivantes :

- une société par actions qui emploie pendant toute l’année plus de trois personnes à temps plein ;

ou

- une société dont les activités sont du secteur primaire, manufacturier ou de la fabrication et de la transformation (ce qui exclut notamment les entreprises de services).

Les SPA de médecins devront donc se qualifier pour avoir droit au taux de 8 %. Ces nouveaux critères s’appliqueront aux années d’imposition qui commenceront après le 31 décembre 2016.

Par la suite, le taux de 11,9 % sera progressivement réduit de 2017 à 2020, pour atteindre 11,5 %.

Impôt du Canada

Le taux d’imposition des sociétés, pour la première tranche de 500 000 $ de revenus annuels actifs, est actuellement de 11 %. Ce dernier sera abaissé graduellement à 9 % de 2016 à 2019. De plus, le facteur de majoration et le taux du crédit d’impôt pour dividende seront rajustés en parallèle.

Au total

Le tableau 1 présente un résumé des répercussions fiscales de ces changements.

Le taux d’imposition maximal représente le taux d’imposition maximal applicable au particulier sur le dividende (non déterminé).

Le taux combiné illustre à la fois l’imposition des revenus de la SPA et l’impôt que l’actionnaire versera sur le dividende reçu. Ce dernier taux représente donc le fardeau fiscal total maximal sur le revenu des dividendes.

On remarque, dans ce tableau, que le taux combiné maximal oscillera entre 51,22 % (en 2016) et 50,76 % (en 2019). Il s’agit donc d’un taux d’imposition combiné maximal légèrement supérieur au taux d’imposition maximal applicable à un particulier (actuellement 49,97 %).

On notera, enfin, et c’est possiblement là que le bât blesse, qu’à partir de 2017, sauf exception, seules les SPA qui emploient plus de trois personnes à plein temps seront admissibles au taux de 8 % au Québec. Pour les autres, verser des dividendes pourrait, dans certains cas, s’avérer moins avantageux qu’une rémunération mixte (salaire et dividendes).

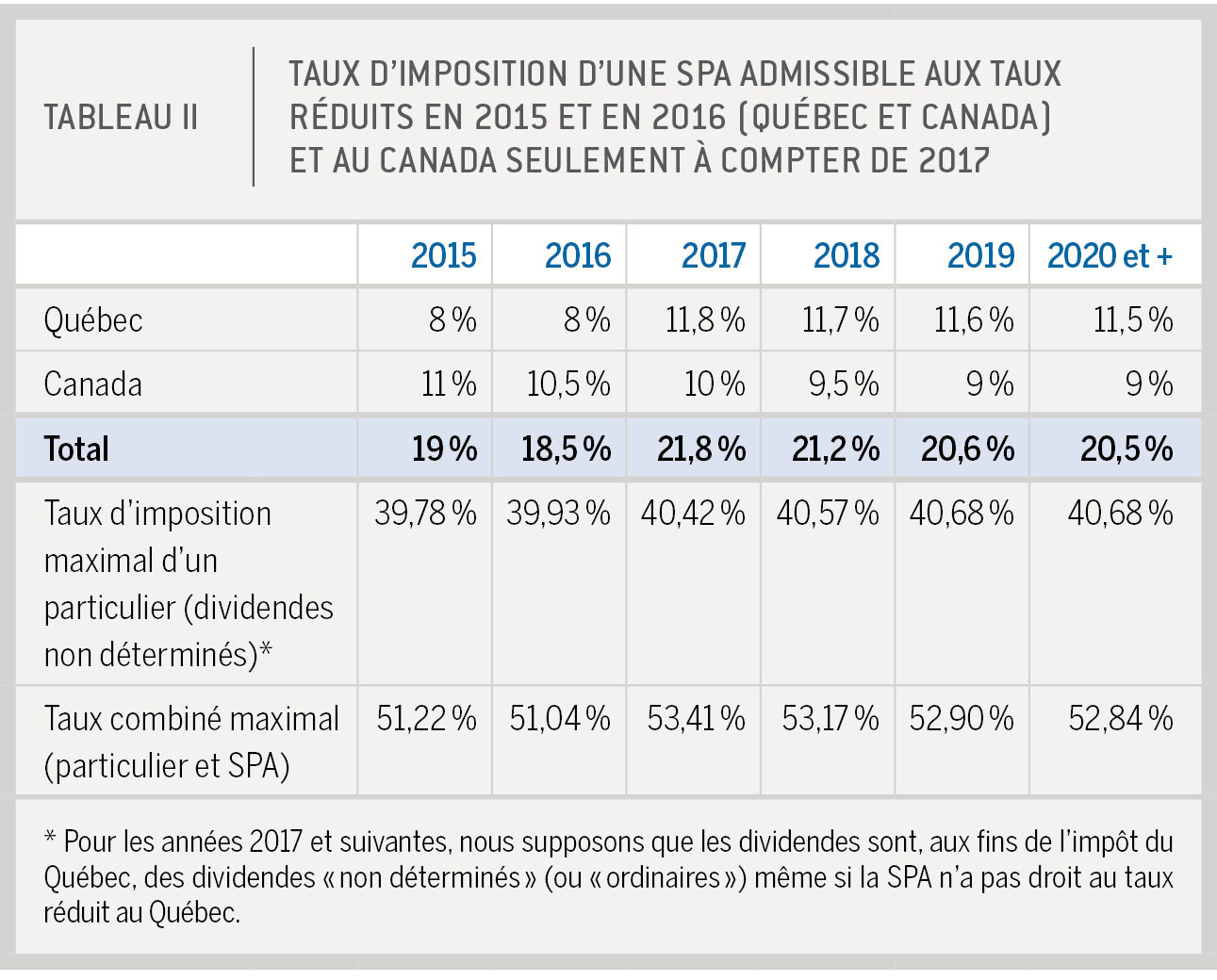

Le tableau II présente ces mêmes taux pour une société qui ne serait pas admissible au taux réduit au Québec à compter de 2017.

On notera que ces taux seront applicables après 2016. Aux fins de notre exemple, nous avons supposé que le traitement fiscal du particulier (taux d’imposition personnel) demeurerait inchangé. Considérant ces hypothèses, le taux combiné reste substantiellement supérieur au taux d’imposition maximal applicable à un particulier (actuellement 49,97 %).

En conclusion

En conclusion, l’application de ces nouvelles règles fera en sorte que les professionnels ayant incorporé leur pratique auraient avantage à réviser leur planification fiscale, notamment en ce qui concerne le choix de se verser un salaire ou des dividendes.