Bonne nouvelle : une situation financière aisée allonge l’espérance de vie. Sauf que ces années extra ne sont pas gratuites. Nos conseils pour ajouter du réalisme à votre scénario de retraite.

L’espérance de vie dépend d’une multitude de facteurs, déjà fort bien documentés : l’hérédité, l’alimentation, l’activité physique, la consommation d’alcool, l’usage du tabac… Un autre élément s’ajoute désormais à cette délicate équation. La richesse, ou du moins un revenu élevé, est au nombre des variables qui font augmenter, pour un individu, la possibilité d’atteindre un âge avancé.

L’influence d’un revenu élevé

Le tableau 1 présente, pour le Québec, l’espérance de vie à la naissance des particuliers, selon le niveau de revenus. Les cinq groupes sont constitués d’un nombre égal de particuliers.

| Tableau 1 : Espérance de vie à la naissance, selon le niveau de revenus, au Québec |

|

Espérance de vie à la naissance (ans) |

| Niveau de revenus |

Hommes |

Femmes |

| Tous |

78,2 |

83,1 |

| Premier groupe(revenus les plus faibles) |

75,9 |

81,8 |

| Deuxième groupe |

77,8 |

83 |

| Troisième groupe |

78,7 |

83,3 |

| Quatrième groupe |

78,8 |

83,2 |

| Cinquième groupe (revenus les plus élevés) |

80,1 |

84 |

| Différence entre le premier et le cinquième groupe |

4,2 |

2,2 |

Source : Statistique Canada. |

Selon ce tableau, les femmes qui jouissent d’un revenu élevé ont une espérance de vie à la naissance plus longue de 2,2 années que celles qui ont le plus bas revenu. Chez les hommes, cet écart atteint 4,2 ans. Ce sont des données significatives qu’on ne devrait pas négliger dans la planification de la retraite, car on doit bien sûr pouvoir assurer son train de vie durant ces années supplémentaires.

Jusqu’à quand vivrez-vous ?

En planification de la retraite, on évite généralement d’utiliser l’espérance de vie comme cible d’épuisement des actifs et ceci, pour deux raisons fondamentales :

- À mesure que l’on avance en âge, l’espérance de vie tend à s’améliorer. Le particulier qui a déjà atteint 60 ans a de bien meilleures chances d’atteindre 85 ans que le nouveau-né.

- On a une chance sur deux de dépasser cette espérance de vie. C’est ce qu’on appelle le risque de survie. L’espérance de vie étant une moyenne, elle représente essentiellement, pour un groupe homogène (par exemple, 1 000 femmes du même âge), l’âge auquel la moitié des personnes de ce groupe auront quitté ce bas monde. Les autres survivront. Employer l’espérance de vie pour fixer l’âge-cible auquel le capital sera épuisé revient donc à suivre un plan financier qui n’a que 50 % des chances de se matérialiser.

Il est plus prudent de recourir à ce l’on appelle la « durée raisonnable de décaissement ». Cette durée, plus longue, est essentiellement basée sur l’âge que vous avez une chance sur quatre d’atteindre. Elle offre donc un scénario qui a 75 % des chances de se concrétiser.

Le tableau 2 présente l’âge-cible défini par l’espérance de vie et par la durée raisonnable de décaissement à différents âges atteints.

On peut tirer de ce tableau qu’une femme de 40 ans a une espérance de vie de 92 ans et qu’elle devrait planifier ses fonds de retraite jusqu’à 97 ans. De même, un homme de 60 ans a une espérance de vie de 89 ans et il devrait planifier sa retraite jusqu’à 94 ans.

| Tableau 2 : Âge-cible selon l’espérance de vie et la durée raisonnable de décaissement, en fonction du sexe |

| Âge atteint |

Espérance de vie (ans) |

Durée raisonnable de décaissement (ans) |

|

Homme |

Femme |

Homme |

Femme |

| 40 ans |

89 |

92 |

94 |

97 |

| 50 ans |

89 |

91 |

94 |

96 |

| 60 ans |

89 |

91 |

94 |

96 |

Source : Institut québécois de planification financière (IQPF). |

Les impacts sur les revenus de retraite

Les chiffres cités ne sont pas simplement théoriques ; ils ont une incidence directe sur les moyens sont disposeront les futurs retraités. Afin d’illustrer ce propos, imaginons l’exemple suivant : un homme et une femme, âgés de 60 ans, détiennent chacun un capital REER de 750 000 $ qui assurera leurs revenus de retraite. Disons qu’ils visent un revenu indexé et utilisons les hypothèses suivantes : un rendement annuel net de 4,50 % et une inflation annuelle de 2,10 %. Le tableau 3 présente le revenu annuel qu’ils pourront tirer de leurs épargnes en supposant l’épuisement du capital à différents âges.

| Tableau 3 : Revenu annuel tiré d’un capital accumulé de 750 000 $ à 60 ans, selon la cible d’épuisement des actifs |

|

Si épuisement du capital en fonction de l’espérance de vie |

Si épuisement du capital en fonction de la durée raisonnable de décaissement |

Différence annuelle |

|

Âge-cible |

Revenu annuel |

Âge-cible |

Revenu annuel |

|

| Homme de 60 ans |

89 ans |

35 962 $ |

94 ans |

32 281 $ |

3 681 $ (10,2 %) |

| Femme de 60 ans |

91 ans |

34 341 $ |

96 ans |

31 107 $ |

3 234 $ (9,4 %) |

On constate que l’homme, s’il vise avoir épuisé son capital à l’âge déterminé par son espérance de vie (89 ans), sera en mesure de tirer de ses actifs un revenu annuel indexé – un pouvoir d’achat – de 35 962 $. S’il vise plutôt avoir épuisé son capital à l’âge déterminé par la durée raisonnable de décaissement (94 ans), il sera en mesure de maintenir un pouvoir d’achat de 32 281 $. Retarder sa mort éventuelle dans son scénario de retraite signifie allonger la période de décaissement, ce qui représente une baisse annuelle de 3 681 $, soit plus de 10 % de son pouvoir d’achat. Pour une femme de 60 ans, il s’agirait d’abaisser son pouvoir d’achat de 3 234 $ ou 9,4 %.

Évidemment, personne ne souhaite diminuer son train de vie à la retraite, mais la prudence a un prix. Notons que notre exemple présente exclusivement les revenus tirés des épargnes personnelles des individus (750 000 $). À cela devraient s’ajouter, notamment, les rentes gouvernementales.

Éviter le pire

Intuitivement, on imaginait une correlation entre la situation financière et l’espérance de vie. Les études montrent qu’elle existe bel et bien. À la lumière des données présentées, il pourrait s’avérer prudent, en particulier pour les hommes plus aisés, d’ajouter une année ou deux à la durée de décaissement établie statistiquement pour l’ensemble de la population. Le risque de laisser des actifs au décès est certainement moins grave que celui de survivre à son capital et de passer les dernières années de sa vie sans le sou. //

Les États-Unis ont formalisé l’échange de renseignements entre pays pour mettre la main au collet des contribuables fautifs. Sauf que la réciprocité n’est pas au rendez-vous.

En 2008, la banque suisse UBS a été au cœur d’un scandale retentissant dont les conséquences continuent de se faire sentir à l’échelle planétaire. Les autorités fiscales américaines l’ont accusée d’avoir effectué, entre 2000 et 2007, du démarchage transfrontalier illégal en proposant des services de banque privée à quelque 20 000 citoyens américains fortunés dont les avoirs se chiffraient à 20 milliards de dollars (20 G$). Selon l’acte d’accusation, environ 17 000 d’entre eux ont dissimulé leur identité et l’existence de leurs comptes bancaires suisses au fisc américain.

En 2009, UBS a accepté de verser des amendes totalisant 780 M$ et de transmettre les noms d’environ 4 450 clients américains.

Afin de mieux contrôler les comptes des contribuables américains au sein d’institutions financières étrangères et d’empêcher leur utilisation à des fins d’évasion fiscale, les États-Unis ont adopté, en mars 2010, le Foreign Account Tax Compliance Act (FATCA).

Une loi qui contraint le reste du monde

Cette loi oblige les institutions financières non américaines à transmettre à l’Internal Revenue Service (IRS) – le fisc américain – toute information pertinente sur des comptes financiers détenus par un client répondant à la définition de « personne des États-Unis » (U.S. person). Or, cette définition est très large (voir encadré ci-contre).

Si une institution ne respecte pas cette exigence, l’IRS peut imposer une retenue d’impôt de 30 % sur les paiements de sources américaines versés à l’institution financière concernée ou à ses clients.

En 2014, le Canada et les États-Unis ont signé l’Accord entre le gouvernement du Canada et le gouvernement des États-Unis d’Amérique en vue d’améliorer l’observation fiscale à l’échelle internationale au moyen d’un meilleur échange de renseignements en vertu de la Convention entre le Canada et les États-Unis d’Amérique en matière d’impôts sur le revenu et sur la fortune. En vertu de cet accord, le Canada a accepté d’adopter et de faire respecter des lois obligeant les institutions financières du pays à collecter des renseignements sur les comptes déclarables (reportable accounts) et à les transmettre annuellement. Depuis 2015, l’Agence du revenu du Canada (ARC) reçoit ces informations et les communique à l’IRS.

Des conséquences tangibles

Soumises à ces obligations légales, les institutions financières canadiennes doivent s’assurer, lors de l’ouverture d’un compte par un nouveau client, d’avoir en main les renseignements nécessaires pour déterminer s’il s’agit d’un compte déclarable par une personne des États-Unis au sens du FATCA. En pratique, elles peuvent demander à leurs clients d’attester ou de préciser leur situation aux États-Unis.

Il faut souligner que ce n’est pas aux exigences de la loi américaine que les institutions financières canadiennes doivent se conformer, mais bel et bien aux directives techniques détaillées de l’ARC aux fins de l’application de l’Accord.

Même si une majorité de citoyens canadiens n’entrent pas dans la définition de « personne des États-Unis », une institution financière qui a des raisons de croire qu’un client est susceptible d’en être une peut lui demander de fournir des preuves confirmant qu’il n’est pas une personne des États-Unis. S’il ne le fait pas, l’institution est légalement tenue de transmettre les renseignements qu’elle détient sur les comptes de ce client à l’ARC qui, elle, les communique à l’IRS.

| Qu’est-ce qu’une personne des États-Unis? |

Selon l’Accord, le terme « personne des États-Unis » désigne :

- une personne physique qui est un citoyen ou un résident des États-Unis ;

- une société de personnes ou une société constituée aux États-Unis ou selon la législation de ce pays ou d’un de ses États ;

- certaines fiducies américaines répondant à des critères particuliers ;

- la succession d’un défunt qui est citoyen ou résident des États-Unis.

Il est à noter que vous pouvez être considéré comme une personne des États-Unis si vous passez chaque année une période suffisamment longue dans ce pays. |

Quelques exceptions

Au Canada, les institutions financières doivent déclarer la plupart des types de comptes détenus par des personnes des États-Unis, dont des comptes de courtage ou des contrats de rente. Par contre, les régimes enregistrés suivants ne sont pas assujettis à l’exigence de déclaration de l’Accord :

- le régime enregistré d’épargne-retraite (REER) ;

- le compte d’épargne libre d’impôt (CELI) ;

- le régime enregistré d’épargne-invalidité (REEI) ;

- le régime de pension agréé (RPA) ;

- le fonds enregistré de revenu de retraite (FERR) ;

- le régime de pension agréé collectif (RPAC) ;

- le régime enregistré d’épargne-études (REEE) ;

- le régime de participation différée aux bénéfices (RPDB).

Cette exemption ne signifie pas pour autant que les revenus générés par ces types de comptes n’ont pas à être divulgués, le cas échéant, dans la déclaration de revenus annuelle qu’une personne des États-Unis doit produire auprès du fisc américain.

De façon générale, toutes les institutions financières canadiennes (incluant les sociétés de fonds communs de placement et les firmes de courtage) doivent se conformer à l’Accord, au même titre qu’à l’ensemble des dispositions fiscales canadiennes. Cependant, certaines catégories d’institutions financières de plus petite taille, de même que des institutions qui desservent uniquement des clients locaux, sont soumises à des exigences moindres, tandis que celles de très petite taille en sont exemptées.

Une institution tenue de se conformer à l’Accord doit procéder à un examen de tous ses comptes, nouveaux comme anciens, afin d’identifier les clients susceptibles d’être qualifiés de personnes des États-Unis et, le cas échéant, leur demander de fournir des documents attestant qu’ils ne répondent pas aux critères.

Une réforme controversée

Selon certains analystes internationaux, la lutte à l’évasion fiscale entreprise à la suite de l’adoption du FATCA a d’abord consisté à utiliser la manière forte, soutenue par des exigences coûteuses1, afin de contraindre les institutions financières étrangères à régulariser les situations fiscales non conformes de leurs clients américains. Une multitude d’institutions se sont donc débarrassées de leurs clients américains et ont payé des pénalités salées pour délit d’évasion fiscale.

Les États-Unis encaissent ainsi des sommes colossales, car ils sont le seul pays à avoir refusé de mettre en œuvre la Norme d’échange automatique de renseignements relatifs aux comptes financiers en matière fiscale de l’Organisation de coopération et de développement économiques (OCDE). Nos voisins du Sud accueillent ainsi à bras ouverts des détenteurs étrangers à la recherche d’« abris » où on ne leur pose pas de questions sur leur identité et qui refusent de transmettre des informations sur la provenance de leurs actifs.

En pratique, les États-Unis acceptent que les actifs non déclarés et non déclarables de clients du monde entier se retrouvent dans leurs banques des États du Delaware, du Nevada et du Wyoming, qui sont de véritables paradis fiscaux et qui refusent systématiquement d’échanger des renseignements ou d’identifier des clients étrangers.

De fait, le pays de l’oncle Sam refuse de faire preuve lui-même de la transparence qu’il exige pourtant du reste du monde. Deux poids, deux mesures, certes, mais loufoquerie aussi aux yeux de certains observateurs.

—–

1 La conformité au FATCA est très onéreuse pour les banques étrangères alors que les banques américaines n’ont aucune dépense à assumer, compte tenu de l’absence de réciprocité.

Note de l’auteur. Ce texte est uniquement de nature informative et ne doit être considéré d’aucune façon comme une analyse de l’Accord ni comme des conseils de nature juridique ou financière relatifs à ce dernier. La consultation d’un professionnel demeure de rigueur pour comprendre l’Accord.

Encore cette année, les gouvernements ont donné un tour de vis pour resserrer les conditions du crédit hypothécaire au Canada. Leurs deux objectifs ? Réduire le taux d’endettement des ménages et enrayer la surchauffe du secteur immobilier résidentiel, gravement menacé dans certaines régions par la surévaluation des prix du logement.

Le phénomène n’est pas nouveau. Depuis 2008, soit depuis l’éclatement de la pire crise financière à frapper les économies industrialisées depuis la grande dépression des années 30, les consommateurs bénéficient de conditions de crédit éminemment avantageuses, la Banque du Canada ayant alors ramené son taux directeur pratiquement à zéro, où elle le maintient depuis.

Cette mesure financière sans précédent visait à relancer l’activité économique en rendant le crédit accessible aux consommateurs et aux entreprises. En leur donnant les moyens de dépenser, on voulait redonner un peu de tonus à une activité économique qui était devenue complètement anémique dans la foulée de la crise financière et économique.

De 2008 à aujourd’hui, la Banque du Canada a maintenu son taux directeur dans une fourchette minimaliste, entre 0,25 % et 1 %, permettant ainsi aux institutions prêteuses d’offrir à leurs clients des prêts hypothécaires à des taux nettement avantageux.

Cette grande et généreuse disponibilité de liquidités n’a pas été sans conséquence. Alors que de 2008 à 2016 le taux d’inflation s’est maintenu à une moyenne annuelle de 1,5 % au Canada, le prix des maisons a doublé dans la région de Vancouver au cours de la dernière décennie. Le même phénomène a été observé dans la région de Toronto, où, depuis 2004, la valeur des propriétés résidentielles a aussi doublé.

On applique les freins

Dès 2008, la flambée des prix de l’immobilier, provoquée par les taux hypothécaires extrêmement bas, a fait craindre au gouvernement fédéral que le Canada ne devienne victime d’une bulle immobilière comme celle qui avait entraîné les États-Unis dans une crise majeure.

Il faut se souvenir que, durant les belles années de la bulle spéculative immobilière aux États-Unis, entre 2000 et 2007, les banques américaines consentaient des prêts hypothécaires qui pouvaient représenter jusqu’à 120 % de la valeur de la propriété. Elles étaient tellement convaincues que la propriété allait rapidement prendre de la valeur qu’elles étaient prêtes à financer – en prime – un rutilant hors-bord de 100 000 $ sans évaluer la véritable capacité de rembourser des emprunteurs…

C’est dans ce contexte que le gouvernement Harper a jugé bon, dès 2008, de réduire la durée de l’amortissement des nouveaux prêts hypothécaires, la faisant passer de 40 à 35 ans. Il voulait ainsi mettre un frein au surendettement des ménages qui, désirant acheter des maisons trop chères pour leurs moyens, n’hésitaient pas à allonger au maximum l’échéance du remboursement. Ottawa a par la suite ramené la durée maximale de l’amortissement à 30 ans, puis, en 2013, à 25 ans pour tous les nouveaux acheteurs de maison.

Ces contraintes n’ont toutefois pas réussi à endiguer l’appétit des Canadiens, qui ont continué de profiter des bas taux d’intérêt pour réaliser leur ambition d’acquérir une nouvelle propriété, peu importe le prix à payer.

Une préoccupation grandissante

La Banque du Canada – pourtant responsable des conditions de crédit prodigieusement laxistes qui prévalent au pays – fait depuis quatre ans la campagne la plus systématique pour prévenir les citoyens canadiens des dangers imminents d’une explosion de la bulle immobilière dans certaines régions du pays.

Devant les ratés qui affectent l’économie canadienne, notamment la chute des prix des matières premières – surtout celle des prix du pétrole, qui a entraîné l’Alberta, moteur économique canadien, en récession –, la Banque du Canada se voit contrainte de maintenir sa politique monétaire hyper-accommodante de taux d’intérêt minimaux.

Notre banque centrale constate aussi que cette politique du crédit facile a généré depuis 2008 une bulle spéculative qui a embrasé le secteur immobilier résidentiel de certains marchés, notamment de Vancouver et de Toronto.

Un cottage à Vancouver coûte en moyenne 1,5 million de dollars. Depuis un an, on a enregistré une hausse marquée du prix des résidences dans la banlieue immédiate de Vancouver ; le prix de vente moyen s’élève à 1,2 million de dollars pour 40 % des transactions réalisées. En un an, le prix de vente moyen des maisons à Toronto a augmenté de 100 000 $ pour atteindre 710 000 $.

Les marchés immobiliers de Vancouver et de Toronto ont été fortement stimulés par l’entrée en force d’investisseurs étrangers – principalement chinois – à la recherche de placements sûrs, productifs et réalisés à l’extérieur de leur pays afin d’assurer la diversification du risque de leur portefeuille.

Le phénomène a pris une telle ampleur en Colombie-Britannique que le gouvernement provincial a décidé, en août 2016, d’imposer une taxe foncière de 15 % aux acheteurs étrangers désireux d’acquérir une propriété sur son territoire. Cette nouvelle mesure a eu un effet immédiat. En août et septembre 2016, le nombre de transactions immobilières a chuté de 26 % dans la province, et le prix de vente moyen, de 19 %. Ces baisses confirment que les investisseurs étrangers ont un impact certain sur le marché.

De nouveaux resserrements

Ce qui inquiète le plus la Banque du Canada reste toutefois le surendettement sans cesse grandissant des ménages canadiens, qui doivent outrepasser largement leur capacité d’emprunt pour acquérir une maison, ce qui les rend vulnérables à toute nouvelle hausse des taux d’intérêt.

Afin de lutter contre cette tendance, le gouvernement fédéral a modifié en octobre dernier les règles de l’assurance hypothécaire que les acheteurs de maison doivent contracter quand leur mise de fonds est inférieure à 20 % du prix d’acquisition. Ces acheteurs doivent maintenant se soumettre à un « test de risque », qui permet d’évaluer leur capacité à rembourser leur emprunt hypothécaire en cas de hausse subite des taux d’intérêt. Plutôt que de se qualifier selon le taux consenti par leur institution financière, ils doivent l’être selon le taux de cinq ans établi par la Banque du Canada.

Auparavant, un ménage qui souhaitait acheter une maison de 350 000 $ avec une mise de fonds de 5 % pouvait contracter une hypothèque de 332 500 $ qui, amortie sur 25 ans, lui coûtait 1 470 $ par mois avec un taux d’intérêt de 2,39 %, garanti par la Société canadienne d’hypothèques et de logement (SCHL).

Selon les nouvelles normes édictées par Ottawa, ce même ménage doit dorénavant utiliser un taux de 4,64 % pour établir sa mensualité maximale. Alors qu’il souhaitait acheter une maison de 350 000 $, il devra désormais se contenter d’une résidence de 262 000 $, ou encore avancer 88 000 $ additionnels comme mise de fonds.

Si Ottawa espère freiner quelque peu la surchauffe spéculative de certains marchés et le surendettement des Canadiens, ce resserrement des conditions va cependant pénaliser les jeunes ménages désireux d’acquérir une première maison et ralentir la construction résidentielle dans les marchés moins touchés par la vague spéculative, tels que le Québec.

De plus, avec la hausse des taux d’intérêt américains amorcée par la Réserve fédérale américaine, la Banque du Canada n’aura pas d’autre choix que de hausser elle aussi ses taux dans un avenir rapproché, réduisant ainsi la capacité de rembourser des emprunteurs. La prudence est donc d’autant plus de mise.

Alors que la période des REER bat son plein, c’est le temps de vérifier ce que vous savez – ou pas – sur ce véhicule d’épargne.

-

Quelle est l’utilité d’un REER ?

La vocation première du régime enregistré d’épargne-retraite (REER) est d’aider les contribuables à se constituer un capital personnel en vue de la retraite. L’épargne REER donne droit à deux grands avantages fiscaux :

- Les cotisations (sommes que le détenteur verse à son régime) sont déductibles du revenu imposable, ce qui donne lieu à des économies d’impôt – les fameux « remboursements d’impôt ».

- Les revenus générés ne sont pas imposables tant qu’ils se trouvent à l’intérieur du REER.

Bien que le capital croisse à l’abri de l’impôt, on doit assumer une facture fiscale dès qu’on retire de l’argent du régime. Dans la majorité des cas, le montant déboursé s’avère tout de même moindre que si le même investissement avait été fait hors régime. En effet, comme les sommes sont déposées dans le REER (exemptes d’impôt) durant la vie active, alors que notre revenu est en principe plus élevé, et en sont retirées à la retraite, quand notre revenu a en principe diminué, le taux d’imposition qui s’applique est généralement plus faible. Le report d’impôt réduit par conséquent le fardeau fiscal.

Par ailleurs, le REER peut aussi, sous certaines conditions, servir à :

- financer un retour aux études, s’il est jumelé au régime d’encouragement à l’éducation permanente (REEP) ;

- acheter une propriété grâce au régime d’accession à la propriété (RAP) ;

- fournir un revenu d’appoint, par exemple durant un congé de maternité ou une année sabbatique.

-

Quel montant puis-je placer dans mon REER ?

La cotisation maximale autorisée varie annuellement. Elle est calculée sur la base du revenu individuel. Chaque année, vous pouvez verser l’équivalent de 18 % de votre revenu gagné l’année précédente, jusqu’à concurrence d’un plafond déterminé par l’Agence du revenu du Canada (25 370 $ pour 2016 et 26 010 $ pour 2017). En outre, les droits de cotisation inutilisés sont cumulatifs.

Pour savoir le montant maximal qu’il vous est permis de placer dans votre REER pour l’année d’imposition 2016, incluant vos droits de cotisation inutilisés, consultez votre dernier avis de cotisation. Vous pouvez aussi obtenir cette information en vous inscrivant au service « Mon dossier » sur le site de l’Agence du revenu du Canada (www.cra-arc.gc.ca). Il est important de respecter votre plafond de cotisation.

Le gouvernement vous accorde 2 000 $ de cotisations excédentaires sans pénalité, à vie. Au-delà, vous pourriez avoir à payer un impôt de 1 % par mois pour chaque mois présentant un excédent. Précisons qu’un contribuable peut détenir autant de REER qu’il le désire, mais le plafond s’applique au total des régimes.

-

Quand devrais-je cotiser à mon REER ?

Afin de bénéficier le plus possible des avantages de ce régime, vous devriez respecter tout au long de votre vie ces trois règles de base.

- Commencer à cotiser le plus jeune possible. On obtient des droits de cotisation dès qu’on déclare des revenus admissibles, sans limite d’âge minimum. Plus on cotise jeune, plus on allonge la période où l’argent croît à l’abri de l’impôt, et plus le capital augmente.

- Cotiser le montant maximum autorisé chaque année. C’est le moyen le plus sûr de se constituer un capital retraite et de profiter des déductions d’impôt.

- Cotiser au début de l’année plutôt qu’à la fin. De cette façon, le capital profite pleinement des effets du rendement composé. Quelle différence cette discipline peut-elle faire ? Pour une personne de 40 ans qui place dans son REER 10 000 $ par an à un taux annuel de 6 % jusqu’à l’âge de 65 ans, le simple fait de cotiser en tout début d’année plutôt qu’à la date limite (donc 14 mois plus tard) lui vaudra une épargne supplémentaire de 33 000 $.

En un mot, l’assiduité est la clé du succès. Vous négligez parfois de cotiser, par manque de fonds ou simplement de temps pour y penser ? Autoriser les prélèvements bancaires réguliers est une solution simple et efficace. En faisant des versements tout au long de l’année, plutôt qu’un seul à la fin, vous profitez du coût d’achat moyen. De plus, cette épargne systématique vous évite de disperser votre argent. Fini, la course aux liquidités en février !

-

Puis-je investir dans le REER de mon conjoint ?

Si vos revenus sont très inégaux et que vous pensez qu’ils le resteront à la retraite, cette avenue est à considérer. Cotiser au REER du conjoint permet le fractionnement du revenu, une stratégie fiscale qui vise à répartir les revenus dans le couple afin de réduire le taux d’imposition.

Cette stratégie fonctionne comme suit : la personne dont le revenu est le plus élevé souscrit un REER au bénéfice de son conjoint (marié ou de fait). Elle y verse des cotisations, qui sont déductibles de son revenu imposable, au même titre que si elle avait déposé les fonds dans son propre REER. À la retraite, lorsque le conjoint effectue des retraits de son REER, c’est son taux d’imposition qui s’applique, lequel est plus bas. Grâce à cette répartition, le couple peut donc faire des économies d’impôt appréciables.

Quelques précisions s’imposent toutefois :

- Le cotisant ne peut pas excéder son plafond personnel de cotisation. En d’autres termes, qu’il investisse l’argent dans son REER ou dans le REER de conjoint, le total ne doit pas excéder son montant maximal autorisé au titre des REER.

- Vous pensiez profiter de la déduction fiscale puis retirer les fonds tout de suite après au bas taux ? Le fisc vous a à l’œil : les fonds doivent rester au moins trois ans dans le REER de conjoint pour être imposés au taux du bénéficiaire.

- L’argent amassé dans le REER de conjoint appartient au conjoint.

-

Y a-t-il un âge maximal pour cotiser ?

Pour autant que vous ayez des revenus admissibles, vous pouvez contribuer à un REER jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Ensuite, vous avez l’obligation de liquider votre REER, soit en retirant tous les fonds (à déconseiller), soit en achetant une rente, soit en le transformant en fonds enregistré de revenu de retraite (FERR).

Si vous avez franchi cet âge limite, mais pas votre conjoint, vous pouvez continuer de contribuer à son REER jusqu’au 31 décembre de l’année où il aura 71 ans, pourvu bien sûr que vous déteniez des droits de cotisation. Vous bénéficierez ainsi de la déduction fiscale et des avantages du fractionnement de revenu, sans pour autant que ses droits de cotisation soient réduits.

-

Dois-je me préoccuper des frais de gestion ?

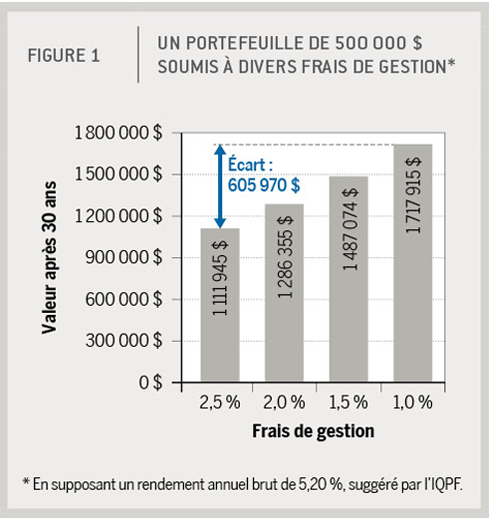

Absolument ! Les frais de gestion devraient en fait constituer un élément clé dans le choix de l’institution financière où vous investissez. Pourquoi ? Parce qu’à rendement égal les frais de gestion font la différence sur ce que vous récolterez en fin de compte. Par exemple, sur une période de 30 ans, un portefeuille de 500 000 $ soumis à des frais annuels de 1 % atteindra un montant de 54 % plus élevé que le même portefeuille soumis à des frais de 2,5 % (figure 1). En fait, réduire les frais de gestion revient à augmenter d’autant le rendement sans augmenter ni l’effort ni le risque. Une vraie aubaine !

Dernière chance pour 2016

Vous n’avez pas encore versé à votre REER la cotisation maximale admissible pour 2016 ? Voyez-y sans tarder, afin de profiter de la déduction fiscale dans votre déclaration de revenus 2016. La date limite de cotisation, pour l’année 2016, est le 1er mars 2017. Appelez votre conseiller dès maintenant : il facilitera la démarche tout en vous suggérant les placements qui vous conviennent. //

Facile d’emploi et avantageux fiscalement, le CELI peut vous aider à réaliser les projets qui vous tiennent à cœur.

Agrandir le chalet, partir en voyage, s’offrir un voilier… peu importe le projet que vous caressez ou qui pourrait naître dans les prochaines années, le compte d’épargne libre d’impôt (CELI) est un bon moyen d’accumuler les fonds nécessaires pour le concrétiser.

Mis en place en 2009 pour inciter les Canadiens à mettre de l’argent de côté, cet outil de placement est particulièrement intéressant en raison des avantages fiscaux qu’il procure. D’une part, on peut y accumuler du capital à l’abri de l’impôt. D’autre part, il permet des retraits en tout temps et pour n’importe quel motif sans qu’ils soient imposables.

Cette grande flexibilité en fait un instrument d’épargne idéal pour planifier des dépenses importantes à court ou à moyen terme ou pour constituer un coussin afin de parer aux imprévus.

Comment y contribuer

D’entrée de jeu, disons que l’expression qui le désigne, « compte d’épargne », porte à confusion. En fait, le CELI est un régime d’épargne enregistré, un « contenant » en quelque sorte, dans lequel on met les placements désirés, en fonction de son profil d’investisseur et de l’horizon visé. Le CELI peut notamment contenir des fonds communs de placement, des obligations, des actions, des certificats de placement garanti, etc. Les revenus générés sont libres d’impôt : ni les gains en capital, ni les dividendes, ni les intérêts ne sont imposables, pas même au retrait.

Tout résident canadien âgé de 18 ans ou plus peut cotiser à ce régime ; il n’y a aucune limite d’âge supérieure.

Les droits de cotisation, qui sont les montants maximum que le titulaire peut y déposer, sont établis par le gouvernement chaque année, sans égard au revenu. Le montant gagné ne fait donc aucune différence. La provenance du revenu n’est pas non plus prise en compte : étudiants, travailleurs, retraités, tous disposent des mêmes droits annuels de cotisation au CELI. En outre, les droits inutilisés peuvent être reportés aux années suivantes.

En 2017, le plafond cumulatif pour le CELI s’élève à 52 000 $ (soit l’addition des plafonds annuels depuis la mise sur pied du régime : 5 000 $ par an pour 2009 à 2012, 5 500 $ par an pour 2013 et 2014, 10 000 $ pour 2015 et 5 500 $ par an pour 2016 et 2017). Cela signifie que si vous n’avez jamais contribué à un CELI et que vous avez droit à toutes les années de cotisation (c’est-à-dire que vous aviez au moins 18 ans en 2009), vous pouvez y placer des investissements jusqu’à 52 000 $.

Il convient de noter que les cotisations au CELI ne sont pas déductibles du revenu imposable.

Ajoutons que les retraits du CELI n’ont aucune influence sur l’admissibilité aux prestations ou crédits gouvernementaux fondés sur le revenu, tels que le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse (SV) et l’Allocation canadienne pour enfants.

Retirer puis recotiser

Les fenêtres doivent être changées ? La Namibie vous fait de l’œil ? Vous pouvez retirer la somme voulue du régime sans impact fiscal. De plus, caractéristique unique de ce régime, le CELI vous octroie le droit de redéposer le montant retiré, dès l’année suivante, sans pénalité. Vous pouvez donc utiliser votre argent pour réaliser votre achat, puis combler à nouveau votre plafond cumulatif de cotisations l’année suivante.

Prenons un exemple. Au début de 2016, vous avez cotisé au maximum, soit 46 500 $. Au printemps de la même année, vous avez retiré de votre CELI 15 000 $, libres d’impôt. Dès janvier 2017, vos droits de cotisation de l’année totalisent 20 500 $, soit le plafond annuel de base (5 500 $) additionné du retrait fait en 2016 (15 000 $).

Applications pratiques

En raison de ses spécificités, le CELI peut être intéressant dans plusieurs situations.

Par exemple, les étudiants ou les professionnels en début de carrière, qui ont peu de revenu, pourraient avoir avantage à cotiser à un CELI plutôt qu’à un REER. En effet, comme ils ont peu, voire pas, d’impôt à assumer, la déductibilité des cotisations qu’offre le REER ne présente pas vraiment d’attrait. Si tel est votre cas, un plan gagnant pourrait être d’utiliser un CELI pour accumuler les intérêts à l’abri de l’impôt jusqu’à ce que vos revenus soient plus importants, puis de transférer au REER le montant investi, de façon à réduire votre revenu imposable et donc votre facture d’impôt.

La même stratégie est également à considérer si vous vous attendez à une baisse de revenu temporaire, comme durant un congé de maternité : vous mettez de l’argent dans le CELI pendant la période de plus faible revenu, pour faire croître le capital à l’abri de l’impôt, et vous le transférez dans le REER au moment où votre revenu augmente, afin de bénéficier des déductions.

Autre situation où le CELI est une bonne option : si vous avez comblé tous vos droits de cotisation dans votre REER. Vous pourriez avoir recours au CELI pour continuer à épargner en prévision de votre retraite.

Vous ne disposez pas de fonds suffisants pour cotiser au maximum à la fois dans votre REER et dans votre CELI ? Vous pourriez utiliser en priorité le CELI pour préparer votre retraite, avant le REER, si vous prévoyez que vos revenus à la retraite seront plus élevés que durant votre vie active. En effet, votre taux d’imposition risque alors d’être plus élevé à la retraite ; vous avez donc intérêt à utiliser le CELI maintenant pour faire croître votre capital à l’abri de l’impôt et à reporter les déductions d’impôt offertes par le REER quand vous serez à la retraite.

Si vous êtes déjà à la retraite, vous pouvez investir vos surplus d’argent dans un CELI pour mettre les revenus à l’abri de l’impôt tout en gardant vos fonds accessibles en cas de besoin. Contrairement au REER, qui doit être converti au plus tard lorsque le détenteur a 71 ans, le CELI n’est lié à aucune limite d’âge.

Pas si vite !

En dépit des atouts évidents que présente le CELI, on doit toujours se rappeler qu’il n’y a pas de solution universelle. Les cas présentés ne font qu’illustrer la variété des stratégies possibles. Avant de prioriser le CELI, le REER ou n’importe quel autre instrument d’épargne, demandez l’avis professionnel de votre conseiller, qui tiendra compte de l’ensemble de vos besoins et de votre situation pour vous faire les meilleures recommandations pour votre portefeuille.

Si vous placez votre argent en vue d’acheter une maison dans trois ans, vous ne ferez pas les mêmes choix, et ne prendrez pas les mêmes risques, que si vous l’investissez dans le but de financer votre retraite dans quinze ans. Cap sur un facteur déterminant de la gestion de portefeuille : l’horizon de placement.

En général, la gestion d’un portefeuille repose sur deux éléments essentiels : la tolérance au risque et l’horizon de placement. Voyons plus en détail cette dernière variable.

L’horizon de placement, c’est la durée pendant laquelle vos fonds seront placés en fonction de l’objectif qu’ils serviront à remplir. Par exemple, si vous avez 40 ans et que vous épargnez en vue de votre retraite, que vous comptez prendre à 65 ans, votre horizon de placement est de 25 ans. Par contre, si vous investissez en prévision d’un long périple à travers le monde dont le départ est prévu dans trois ans, votre horizon de placement, pour ce montant, est de trois ans.

POURQUOI L’HORIZON EST-IL SI IMPORTANT ?

La répartition des éléments d’actif d’un portefeuille entre les différentes classes et le choix des investissements dépendent largement de l’horizon de placement. En principe, lorsque l’horizon de placement est à long terme, on peut se permettre d’assumer un niveau de risque plus élevé et se constituer un portefeuille de valeurs en conséquence. Par contre, pour un horizon de placement à moyen terme, on doit privilégier un degré de risque modéré. Quant aux horizons de placement à court terme, c’est la sécurité du capital, et non sa croissance, qui doit primer.

De façon générale, on parle d’un horizon de placement à court terme lorsque l’objectif visé doit se réaliser dans un délai de un à trois ans ; à moyen terme lorsque ce délai est de 3 à 5 ans ; et à long terme lorsque le délai est de plus de 5 ans. Comme un horizon de placement inférieur à un an vise un but spéculatif ou constitue une période de transition, il ne s’agit pas, à proprement parler, d’un investissement.

SÉCURITÉ OU CROISSANCE

Lorsque l’horizon de placement est à court terme, la sécurité du capital est prépondérante. Le portefeuille doit donc contenir presque exclusivement des titres à revenus fixes (bons du trésor, obligations négociables). L’investisseur cherche à réduire au minimum la probabilité de perdre de l’argent et à augmenter le plus possible les revenus.

Quand l’horizon est à moyen terme, il faut créer un portefeuille plus équilibré, l’investisseur cherchant un juste compromis entre la sécurité du capital et la croissance à moyen terme. On choisira donc en partie des titres de croissance (actions canadiennes et internationales), qu’on complétera d’une portion de titres à revenus fixes.

Lorsque l’horizon de placement est à long terme, voire à très long terme, le portefeuille doit être composé, dans une très grande proportion, de titres de croissance à long terme. Les investissements en actions sur les marchés canadiens et internationaux constituent alors la majeure partie du portefeuille.

CRÉER DES HORIZONS DISTINCTS

Compte tenu des éléments mentionnés précédemment, la définition de l’horizon de placement revêt une importance primordiale lorsque vient le temps de composer un portefeuille. Parfois, il s’avère difficile de déterminer l’horizon de placement parce que le projet visé est trop vaste et étendu dans le temps. Dans ce cas, on a avantage à diviser l’avoir en plusieurs portefeuilles axés vers des horizons de placement variés.

Prenons par exemple le cas d’une personne qui prend sa retraite aujourd’hui, mais qui doit attendre quelques années encore avant de toucher ses prestations des divers régimes publics ou privés de retraite (RRQ, régime de retraite de l’employeur, sécurité de la vieillesse, etc.). Puisqu’elle n’est pas obligée d’utiliser dès à présent tout le capital qu’elle a accumulé en vue de sa retraite, cette personne pourrait le répartir en trois portefeuilles distincts, chacun répondant à des besoins précis et ayant des horizons de placement différents.

Le premier portefeuille pourrait contenir les éléments d’actif nécessaires pour financer la retraite entre la date du dernier jour de travail et celle de l’admissibilité aux divers régimes publics ou privés. Comme l’horizon de placement de cette portion de l’actif se situe entre 0 et 5 ans, le capital doit être investi de façon très sécuritaire.

Le deuxième portefeuille pourrait être utilisé pour compléter les revenus des divers régimes de retraite publics et privés afin de maintenir le niveau de vie souhaité. Puisque cet horizon de placement varie entre 5 et 30 ans, selon l’espérance de vie, une répartition de portefeuille équilibré est tout à fait appropriée pour ces éléments d’actif. Il faudra cependant prévoir une évolution graduelle de la composition du portefeuille au cours des années. En effet, l’investisseur devra privilégier une répartition plus sécuritaire, au fur et à mesure que les sommes seront utilisées et que l’horizon de placement rétrécira.

Enfin, le troisième portefeuille pourrait regrouper l’argent que l’investisseur ne prévoit pas utiliser et qu’il souhaiterait léguer à ses héritiers. L’horizon de placement étant dès lors à très long terme, un portefeuille visant la croissance à long terme est recommandé. Et les héritiers n’en seront que plus heureux !

RESTER CONCENTRÉ

Une fois l’horizon de placement défini et la composition du portefeuille approprié effectuée, il ne faut pas se laisser distraire par les fluctuations et les rendements à court terme des marchés. Les rendements à court terme de certains placements de croissance peuvent être alléchants, à certaines périodes, en regard des rendements d’un portefeuille sécuritaire. Il faut cependant se rappeler que les fluctuations temporaires de ce type d’investissement demeurent incompatibles avec l’horizon de placement du portefeuille. À l’inverse, le détenteur d’un portefeuille ayant un horizon de placement à long terme, constitué en grande partie de titres de croissance, doit accepter les fluctuations temporaires de marché, ne pas céder à l’inquiétude ou à la panique et, surtout, ne jamais perdre de vue son horizon de placement.

SPÉCULER, EST-CE INVESTIR ?

Un investissement repose sur un horizon de temps au cours duquel les titres acquis pourront donner leur potentiel de valeur. À l’inverse, spéculer, c’est jouer à court terme sur les fluctuations temporaires des marchés, sans égard à la valeur intrinsèque des titres acquis. Une personne souhaitant spéculer devrait le faire avec des éléments d’actif destinés à cette seule et unique fin, et non pas avec ceux qu’elle accumule pour financer sa retraite ou pour une utilisation à court terme.

Vous détenez une société par actions ? Votre planification fiscale risque de subir les contrecoups des nouvelles mesures applicables. Gros plan sur quelques éléments qui devraient attirer votre attention et orienter vos discussions avec votre conseiller en fiscalité.

1. De nouvelles mesures pour le transfert d’une police d’assurance vie

Jusqu’à tout récemment, il était en général très avantageux de transférer sa police d’assurance vie permanente en faveur de sa société par actions (SPA) privée. Ce transfert permettait notamment d’encaisser une somme importante de la SPA, sans imposition personnelle ou avec peu d’imposition. Le budget fédéral du printemps dernier a toutefois changé la donne : de telles transactions, effectuées après le 21 mars 2016, sont dorénavant pleinement imposables.

Si vous avez réalisé un tel transfert avant le 22 mars 2016, vous n’êtes pas à l’abri : selon les nouvelles règles, l’un des avantages fiscaux qui découlera de l’encaissement du produit d’assurance vie à votre décès sera généralement réduit de l’avantage fiscal dont vous avez bénéficié au moment du transfert de la police.

Nous vous recommandons… de consulter un professionnel sans tarder si vous avez effectué un tel transfert ou si vous envisagez de le faire.

2. Un minimum d’heures travaillées pour profiter du taux réduit au Québec

De façon générale, la première tranche de 500 000 $ du revenu net annuel de profession de votre SPA est imposée à un taux réduit. Pour les exercices financiers débutant en 2016, ce taux est de 10,5 % au fédéral et de 8 % au Québec.

Pour les exercices financiers débutant après le 31 décembre 2016, un nouveau critère est ajouté pour qu’une SPA bénéficie du taux réduit de 8 % au Québec : les employés devront cumuler un minimum de 5 500 heures de travail durant l’exercice (avec un maximum de 40 heures par semaine pour chacun). Ces heures travaillées comprennent celles des actionnaires, même si ces derniers ne reçoivent aucun salaire.

Si les heures travaillées atteignent de 5 000 à 5 500 heures, le taux réduit sera ajusté progressivement. Si les heures travaillées sont inférieures à 5 000 heures, le taux réduit sera de 11,8 %. Dans cette dernière situation, pour chaque tranche de 100 000 $ de revenu net, la nouvelle mesure représente donc une augmentation d’impôt de 3 800 $ par année.

Nous vous recommandons… de revoir la planification de votre rémunération globale si votre SPA ne répond pas au critère des 5 500 heures travaillées. Un conseil doublement utile avec la nouvelle structure fédérale des taux d’imposition à l’égard des individus, en vigueur dès 2016.

3. La fin des plafonds distincts pour les groupes de médecins

Quand les médecins se regroupent pour exercer leur profession, c’est souvent par l’entremise d’une société en nom collectif (SENC) ou d’une société en nom collectif à responsabilité limitée (SENCRL).

En général, dans ces deux cas, il est avantageux pour chaque associé de constituer une société par actions (SPA), laquelle détient sa participation dans la SENC ou SENCRL. Chaque médecin peut ainsi bénéficier des taux d’impôt réduits de la SPA sur la part du revenu fiscal lui étant attribuée annuellement par la SENC ou SENCRL, sous réserve du plafond global de 500 000 $ de revenus nets à être réparti entre les associés.

Jusqu’ici, on pouvait, en réaménageant la structure juridique du regroupement, faire en sorte que chaque société par actions ait droit à un plafond distinct de 500 000 $. Or, de nouvelles règles fiscales ont été introduites pour les exercices financiers débutant après le 21 mars 2016 : ce type de structure ne permet plus à chaque SPA de bénéficier d’un plafond distinct de 500 000 $. Les associés doivent désormais partager ce plafond.

Nous vous recommandons… de revoir rapidement la structure de votre pratique médicale si vous croyez que votre regroupement professionnel est visé par cette nouvelle mesure fiscale.

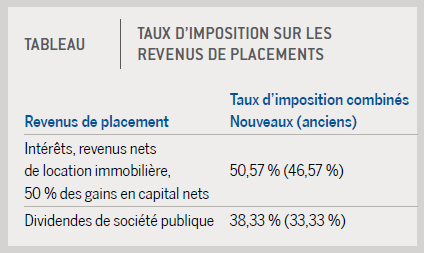

4. Hausse des taux d’imposition sur les revenus de placements

Depuis le 1er janvier 2016, les taux sur les revenus de placement de la SPA ont été augmentés. Le tableau ci-dessous détaille ce que sont les revenus de placement visés et indique les taux combinés applicables.

Pour les revenus imposés au taux de 50,57 %, une portion des impôts payés pourra éventuellement être remboursée à la SPA lorsque celle-ci versera des dividendes imposables à ses actionnaires. Il s’agit de l’« impôt fédéral en main remboursable au titre de dividendes » (IMRTD). Cet impôt remboursable représente 30,67 % des revenus imposés. Pour les dividendes de sociétés publiques, le montant total de l’impôt (38,33 %) est remboursable de la même façon, et se qualifie donc également d’IMRTD.

Chaque dividende versé donnera le droit à la SPA de recevoir un remboursement d’impôt égal à 38,33 % du dividende, sans toutefois excéder le solde de l’IMRTD. Avant le 1er janvier 2016, ce taux de remboursement était de 33,33 %.

Ce nouveau taux de remboursement de 38,33 % vise tous les dividendes imposables versés à compter du 1er janvier 2016, même si l’IMRTD est constitué d’impôts qui ont été payés par la SPA avant 2016.

Nous vous recommandons… de revoir votre planification financière, fiscale ou successorale si votre SPA a un solde d’IMRTD important, afin d’évaluer la pertinence d’anticiper ou non le remboursement de cet impôt.

5. L’intérêt de retarder une vente pour verser un dividende

(mesure applicable depuis un certain temps)

Vous vous apprêtez à vendre un placement ou un bien immeuble qui se traduira par une perte en capital admissible pour votre société par actions ? Peut-être auriez-vous avantage à retarder un peu la vente. C’est le cas si votre SPA est en mesure de verser au préalable un dividende libre d’impôt à ses actionnaires (« dividende en capital »).

En effet, une SPA peut verser un tel dividende si le solde de son compte de dividende en capital (CDC) est positif. De façon générale, le CDC est augmenté de la portion non imposable de tout gain en capital réalisé, et réduit de la portion non déductible de toute perte en capital réalisée. Depuis 2000, ces portions non imposables et non déductibles représentent 50 % du gain ou de la perte. Le CDC est évidemment réduit par les dividendes en capital que la SPA verse à ses actionnaires.

Par conséquent, il est toujours recommandé de vider ce compte fiscal avant de réaliser une perte en capital ; autrement, celle-ci pourrait réduire ce compte à zéro, empêchant du coup tout versement d’un dividende en capital.

La réalisation subséquente de la perte en capital permettra ensuite à la SPA de déduire cette perte à l’encontre de tout gain en capital réalisé dans le même exercice financier, sinon dans les trois exercices financiers précédents ou indéfiniment dans le futur.

Nous vous recommandons… de vérifier régulièrement avec votre conseiller fiscal quel est le solde du CDC de votre SPA, afin d’évaluer la pertinence qu’un dividende en capital soit versé.

6. Les dividendes intersociétés en proie à l’impôt sur le gain en capital

Il arrive qu’une SPA destinée à la pratique médicale soit détenue par une société de gestion privée, qui est à son tour détenue ou contrôlée par le médecin. Ce type de structure est mis en place principalement dans le cadre d’une planification fiscale, ou quand on veut protéger certains actifs en cas de difficultés financières.

Avec cette structure, les surplus de la SPA sont transférés annuellement à la société de gestion sous forme de « dividendes intersociétés ». Ces dividendes sont généralement non imposables, étant donné qu’ils proviennent de revenus qui ont déjà été imposés dans la SPA.

Depuis le 21 avril 2015, certains dividendes intersociétés peuvent dorénavant être imposés comme un gain en capital réalisé par la société de gestion. Pour qu’ils demeurent non imposables, ces dividendes intersociétés doivent avoir été entièrement versés à même les revenus fiscaux après impôt qui se sont accumulés dans la SPA au fil des années (le « revenu protégé »).

Nous vous recommandons… de retenir une seule chose de cette nouvelle législation complexe : en cas de versement de dividendes intersociétés après le 20 avril 2015, vous devriez vérifier avec votre comptable si ces dividendes risquent d’être assujettis à cette mesure fiscale, auquel cas il pourra vous suggérer des solutions.

Vous pensiez qu’arriver à la retraite avec une maison payée vous assurerait le confort. Surprise : vous n’avez pas assez de liquidités pour maintenir votre niveau de vie. L’hypothèque inversée, qui ne requiert aucun paiement tant que vous habitez votre propriété, serait-elle votre planche de salut ?

Vous habitez toujours la maison où vos enfants sont nés. Ils sont partis il y a longtemps, bien sûr, mais vous entendez toujours leurs rires au détour de l’escalier. Que voulez-vous, vous êtes un nostalgique et votre maison grouille de souvenirs. Jamais vous ne la quitteriez. Toutefois, une réalité vous rattrape : vous avez mal planifié votre retraite !

Aujourd’hui, vous ne travaillez plus. Votre revenu est fixe. Les coûts liés à l’entretien de votre maison et ceux, croissants, de l’énergie s’ajoutent à la facture du coût de la vie, qui ne cesse d’augmenter. Les liquidités vous manquent de plus en plus et cela affecte votre qualité de vie.

Au fil des décennies, votre maison a régulièrement pris de la valeur. Cette augmentation a un effet pervers : elle a contribué à faire progresser votre compte de taxes foncières, ce qui accentue votre problème de liquidités.

Votre retraite est devenue un véritable casse-tête financier. Vous vous réveillez en sueur la nuit pour réaliser que le gros de votre épargne est emprisonné dans votre domicile. Mais vous ne pouvez toujours pas vous résoudre à le quitter, n’est-ce pas ? Que faire ?

Une panacée, vraiment ?

Pour certaines personnes, la solution, c’est l’hypothèque inversée. Ce produit financier permet à un propriétaire d’utiliser une partie de la valeur de sa maison pour emprunter une somme d’argent, sans qu’il ait à rembourser le capital ou les intérêts tant qu’il habite la propriété.

L’hypothèque inversée constitue ainsi le moyen, pour le retraité qui peine à faire face au coût de la vie, d’atteindre deux objectifs : augmenter ses liquidités pour financer ses activités et continuer d’habiter la maison qu’il aime tant.

Plusieurs vous diront que l’hypothèque inversée est un produit financier qui répond d’abord à des considérations d’ordre émotif. La personne qui détient un actif immobilier et qui ne ressent pas le désir irrépressible d’habiter son immeuble n’aura que peu d’intérêt pour cette forme d’hypothèque. Dans de telles conditions, vendre l’immeuble pour accéder aux liquidités sera probablement une option plus attrayante et moins chère.

Mais l’humain est ce qu’il est. Selon une étude réalisée par Banque HomEquity, le principal fournisseur d’hypothèques inversées au Canada, 60 % des Canadiens considèrent le fait de garder leur maison comme un élément critique de leur qualité de vie à la retraite.

Or, de plus en plus de gens arrivent à la retraite avec des revenus insuffisants. Près de 30 % des Canadiens initient leur retraite avec moins de 50 000 $ épargnés ! Cette situation stimule la demande pour les hypothèques inversées. En 2014, ce type de prêt a même augmenté de 24 %, selon Banque HomEquity. Un volume record de 319 M$ de prêts inversés a été contracté.

Ceci dit, soyons clairs, l’hypothèque inversée est un produit qui demeure relativement marginal. Selon Statistique Canada, la valeur des prêts hypothécaires contractés au quatrième trimestre de 2015 se chiffrait à 1 262 G$. Cependant, même si elle est une goutte d’eau dans la mer, l’hypothèque inversée sert une niche bien particulière du marché. Si vous êtes de ceux qui pourraient se laisser tenter par ce type d’emprunt, vous devez savoir ce qui suit.

Les avantages

Obtenir une hypothèque inversée est relativement facile. Le prêteur ne pose aucune question concernant vos revenus, votre état de santé ou la qualité de votre crédit. Votre âge (vous devez avoir 55 ans et plus pour être admissible), la valeur nette de votre maison (la différence entre sa valeur marchande et le solde de votre hypothèque) et son emplacement sont les données qui servent à établir ce prêt – d’un minimum de 20 000 $ jusqu’à concurrence de 750 000 $. Au Québec, l’hypothèque inversée moyenne se chiffre à environ 100 000 $.

Elle offre une avenue aux gens qui, par exemple, parce qu’ils n’ont pas un revenu suffisant, ne réussiraient pas à obtenir une autre forme de prêt dans une banque.

Tant que vous habitez cette maison, le prêteur n’exige pas le remboursement du capital ni le paiement d’intérêts. L’intérêt est calculé à partir de votre solde hypothécaire et vient gonfler ce dernier. Ainsi, plus le temps passe, plus votre solde hypothécaire augmente, d’où l’expression « hypothèque inversée ».

Le solde de votre hypothèque pourra même dépasser la valeur marchande de votre maison avec le temps. Dans ce cas, c’est le prêteur qui a assumé le risque du dépassement, ainsi que vos héritiers, qui risquent de ne rien toucher à la vente de votre maison.

Au moment de la vente de la maison ou du décès du propriétaire, la banque pourrait réclamer le remboursement du prêt. Dans la plupart des cas, puisqu’une hypothèque inversée couvre un maximum de 55 % de la valeur de la maison et que sa valeur augmente normalement avec le temps, le vendeur de la maison ou les héritiers n’ont pas à débourser quoi que ce soit.

En fait, rien n’oblige le propriétaire à rembourser son prêt. Il peut laisser courir ce prêt aussi longtemps qu’il veut sans payer le moindre intérêt. Ce n’est que lorsqu’il n’est plus propriétaire de la maison que le prêt est rappelé, c’est-à-dire lorsqu’il vend l’immeuble ou qu’il décède.

Les risques et inconvénients

Malgré ses caractéristiques particulières, l’hypothèque inversée est un prêt. Cela peut être une source de stress, spécialement quand on n’a pas la capacité d’indexer son revenu année après année. Ce facteur psychologique doit être pris en compte lorsqu’on évalue l’incidence qu’aura une hypothèque inversée sur la qualité de vie d’une personne.

Et puis, ce prêt n’est pas gratuit. Ce type de financement représente un taux d’intérêt environ 2 % à

3 % plus élevé que celui d’une hypothèque traditionnelle. En outre, il y a peu de concurrence dans ce domaine, et des frais de toutes sortes vous attendent : frais d’évaluation et de recherche de titres de propriété, administration, quittance, avis juridique, etc. Il n’est pas possible de négocier le taux d’intérêt qui s’appliquera : le taux appliqué sera le taux affiché. Finalement, des frais peuvent s’appliquer en cas de remboursement hâtif du solde de l’hypothèque. Tout cela fait en sorte qu’une hypothèque inversée est un produit relativement cher. En moyenne, sa mise en place coûte environ 2000 $.

Il faut aussi savoir que le pari du prêteur est lié à l’évolution possible de la valeur de votre propriété et à l’évaluation du temps où vous en serez propriétaire et que vous l’occuperez. Ainsi, si vous êtes une femme, le prêteur sera prêt à débourser une somme de moindre importance, puisque votre espérance de vie est plus grande que celle d’un homme. Même principe pour un couple propriétaire. L’un des conjoints pouvant très bien survivre à l’autre en occupant plus longtemps la maison, le prêteur révisera à la baisse le montant du prêt qu’il sera enclin à accorder.

L’hypothèque inversée ne fait pas l’unanimité. En réalité, il s’agit d’un produit qui répond essentiellement à un besoin dont la source est une planification défaillante de la retraite. Lorsque le mal est fait, elle représente une solution de rattrapage coûteuse.

D’autres pistes à explorer

Pour obtenir l’argent dont vous avez besoin pour maintenir vos activités, il y a d’autres avenues à envisager.

- Obtenir une marge de crédit avec garantie hypothécaire. Une institution financière vous consent une marge de crédit pour laquelle vous mettez votre propriété en garantie. Contrairement à l’hypothèque inversée, vous devez rembourser les intérêts chaque mois. Le taux d’intérêt est généralement inférieur aux autres formes de prêt à la consommation. Lorsque les taux d’intérêt sont bas, comme à l’heure actuelle, l’emprunt se révèle moins coûteux sur une longue période.

- Souscrire une nouvelle hypothèque. Vous obtenez un prêt garanti par votre propriété. Vous devez rembourser capital et intérêts à intervalles réguliers. Étant donné les bas taux en vigueur présentement, cet emprunt coûterait moins cher que l’hypothèque inversée.

- Contracter un prêt personnel. Là encore, vous auriez des paiements à effectuer chaque mois. De plus, les taux d’intérêt pour ce type de prêt sont relativement élevés. Cette avenue est probablement la moins avantageuse.

Tous ces emprunts vous obligent à faire des déboursés réguliers. Évidemment, vos liquidités s’en trouveront réduites. N’oubliez pas qu’il reste également une dernière avenue :

- Vendre la propriété. Bien que l’idée vous donne de l’urticaire, cette solution a bien des chances d’être plus profitable financièrement. L’argent dégagé vous appartiendrait en propre ; aucun intérêt à payer sur un prêt. Vous pourriez même en tirer un certain rendement en l’investissant. Vos souvenirs ne s’éteindront pas avec la vente de votre maison.

De nos jours, les gens vivent plus vieux et restent plus actifs qu’auparavant. Financer la retraite est bien plus difficile qu’il ne l’a été pour les générations précédentes. Un conseil : si vous ne voulez pas un jour être confronté au dilemme de l’hypothèque inversée, faites le ménage de vos finances et évaluez vos options dès maintenant !

Un après-midi, vous vous dites : « Octobre est à nos portes. Le froid et la neige pointent à l’horizon. Que faire ? » La direction la plus sûre serait-elle un condo en Floride ? Étudions la question.

Du point de vue investissement, il y a des drapeaux rouges. Le marché immobilier de la Floride est risqué. On a observé un creux en 2011, mais les prix ont nettement rebondi depuis. Dans la zone prisée par les Québécois (les comtés de Miami-Dade, Broward et Palm Beach), les prix ont grimpé de 9,5 % de 2014 à 2015. En 2015, un condo s’y vendait en moyenne 209 000 $US.

Le condo en Floride est un marché de vendeurs. Ajoutez à cela la tendance à la baisse du dollar canadien, et demandez-vous tout de suite si vous avez les nerfs d’acier pour ça. Voilà le tableau de l’investisseur !

Trop jeune pour acheter ?

Quel âge avez-vous ? Quel est votre objectif ? Si vous désirez simplement un pied-à-terre au soleil, la perspective n’est pas la même que si vous cherchez à faire un placement rentable.

Sachez ceci : avoir moins de 55 ans est un désavantage pour l’acheteur d’un condo en Floride. Plus de 80 % des associations de propriétaires imposent une restriction sur l’âge aux nouveaux acquéreurs. Si vous êtes trop jeune, les aubaines vous passent carrément sous le nez. Par contre, si vous avez 55 ans et plus, vous avez le choix. Il vous sera facile de trouver un condo confortable pour aussi peu que 100 000 $US, voire même 50 000 $US. À ces prix, il vous faudra toutefois rouler au moins 10 minutes sous le soleil pour vous rendre à la mer. Mais est-ce vraiment une punition ?

Vos meilleurs alliés

La recherche d’une copropriété débute dans les publications floridiennes s’adressant aux Québécois. Le Soleil de la Floride, accessible en ligne, en est un exemple.

Les pièges sont nombreux. Ne vous aventurez pas sur ce marché sans aide professionnelle. Vous trouverez plusieurs agents immobiliers québécois installés en Floride. Il vous en faut un ! Assurez-vous qu’il soit accrédité aux acheteurs, donc dédié exclusivement à la recherche de condos, contrairement aux agents accrédités aux vendeurs.

Ne cherchez pas de notaires en Floride. Il n’y en a pas ! Au Québec, les notaires vérifient que les titres immobiliers sont nets; cette obligation engage leur responsabilité professionnelle. Cela n’existe pas en Floride. Prudence. Souscrivez une assurance-titres aussitôt que vous déposez une offre d’achat. Autrement, vous assumerez le risque d’erreurs dans les documents. Découvrir a posteriori qu’un créancier détient des droits sur votre nouvelle propriété coûtera bien plus cher que les quelques centaines de dollars requis pour obtenir cette assurance-titres.

Encadré par un professionnel, vous pouvez vous attendre à ce que vos frais de transaction oscillent de 2 000 $US à 3 000 $US, frais d’inspection inclus.

Qui se ressemble s’assemble

Le condo en Floride qui devient un cauchemar est souvent le fait de l’association des propriétaires du complexe qui l’abrite. Comprenez que vous devez magasiner une association de propriétaires qui correspond à vos besoins, pas simplement un condo. Vos enfants occuperont-ils le condo avec vous ? Avez-vous un chien ? Espérez-vous louer votre condo ? Le diable est dans les détails.

Les risques sont importants. La Floride se remet d’une crise immobilière. Les frais de condo ont bondi. De nombreux copropriétaires ont dû payer pour les difficultés financières des autres.

Vous devez savoir si l’immeuble a été inspecté. Si des frais sont prévus pour des réparations majeures, assurez-vous qu’ils ont bel et bien été payés. Sachez que certaines associations échaudées par la crise exigent même une avance de six mois sur les frais de condo. Surtout, oubliez l’idée de faire changer le règlement de l’association. C’est aussi la recette du cauchemar. Sélectionnez simplement la bonne association pour vous.

De son côté, elle aussi doit vous choisir. Attendez-vous à ce qu’on procède à une enquête de crédit et qu’on examine vos antécédents judiciaires. Prévoyez des frais de 100 $US par personne pour ce processus. L’association vous fera également passer une entrevue et étudiera votre candidature à fond. Soyez prêt !

Elle vous informera des règles, notamment celles concernant la location de votre condo; près de 80 % des associations de propriétaires de condo en Floride ont établi des règles à ce sujet. L’association peut interdire que vous louiez votre condo la première année ou encore autoriser une seule location par an. Les formules varient. C’est un élément à surveiller.

Si l’association approuve votre candidature, ce n’est pas encore gagné. Les autres copropriétaires jouissent généralement d’un droit de premier refus, au même prix. Ils peuvent vous couper l’herbe sous le pied à la dernière minute.

Et le fric ?

Vous avez déposé une offre d’achat ? Parlons financement.

Les délais seront importants si vous organisez le financement de l’acquisition aux États-Unis, en particulier si vous n’avez pas d’historique de crédit dans le pays. La mise de fonds requise sera plus élevée. La valeur de votre hypothèque fluctuera selon le taux de change, puisque cette dernière sera libellée en dollars américains. Votre prêteur américain devra aussi vous imposer une taxe d’enregistrement de 0,35 $US pour chaque tranche de 100 $US d’hypothèque. Bref, un conseil : comme la grande majorité des snowbirds… payez cash !

Cela renforcera nettement votre position de négociation face au vendeur, en plus de réduire vos frais de transaction et les délais. Si vous ne disposez pas des liquidités requises, organisez votre financement au Québec. Songer à réhypothéquer votre résidence au Canada, c’est de loin l’option la plus performante pour les Québécois !

Le fisc dans tous ses états

Croyez-vous que les autorités fiscales américaines ne se préoccuperont pas de votre condo en Floride ? Grave erreur !

Établir votre statut fiscal aux États-Unis dépendra du fameux test des 183 jours. Aux yeux du fisc américain, vous devenez résident permanent si vous avez été présent au moins 183 jours sur le territoire. Vous devez y avoir séjourné au moins 31 jours dans une année civile et 183 jours et plus, calculés selon la formule d’addition qui suit : tous les jours où vous étiez présent durant l’année courante, plus un tiers des jours de présence de l’année précédente et un sixième des jours de la deuxième année précédente.

Attention ! Le critère des deux années précédentes qui est à considérer dans le calcul des 183 jours est méconnu et souvent source d’incompréhension. Par exemple, une personne qui séjourne plus de 123 jours annuellement en Floride pendant trois années consécutives dépasse le seuil des 183 jours. Elle se trouve ainsi d’emblée assujettie aux règles fiscales américaines. Elle doit donc produire une déclaration d’impôt au Canada et aux États-Unis.

Si vous louez votre condo, le fisc américain réclamera une retenue à la source de 30 % du loyer payé. Cette retenue doit être versée dans le mois qui suit la perception du loyer. Vous pourrez toutefois faire en sorte d’être imposé sur le revenu net de location en remplissant le formulaire approprié.

Lorsque vous êtes résident canadien, ce revenu net de location est également imposable au Canada. L’impôt américain que vous avez payé vous permettra par contre de bénéficier d’un crédit pour impôts étrangers. Il n’y aura pas de double imposition.

Le résident canadien qui vend son condo en Floride doit déclarer son gain en capital au Canada et aux États-Unis. Aux États-Unis, le taux maximal d’imposition du gain atteint 20 %, et le fisc retient à la source une somme représentant 10 % du produit de la vente du condo si celui-ci excède 300 000 $US. Cette ponction est ultérieurement déduite de l’imposition du gain par les Américains.

Il y aura également imposition du gain en capital au Canada, mais vous pourrez bénéficier d’un crédit pour impôts étrangers.

Vous pouvez également élire votre condo comme résidence principale, ce qui vous permettra de profiter de l’exemption sur le gain en capital. En revanche, vous ne pouvez désigner qu’une seule résidence principale. Si vous avez déjà une propriété au Québec, il faudra désigner comme résidence principale la propriété qui produira le plus d’économies d’impôts. Aiguisez votre crayon et faites le calcul !

Finalement, si votre condo en Floride a une valeur de plus de 60 000 $US et que la valeur de l’ensemble de vos biens dépasse 5 000 000 $US, votre succession pourrait être assujettie aux droits successoraux américains. Dans un tel cas, des modes d’acquisition tels que la fiducie personnelle ou la société de personne peuvent s’avérer avantageux.

Le message est clair : si votre planification fiscale est d’ordinaire sophistiquée à la maison, il est sage de vite consulter un conseiller féru de fiscalité américaine avant de partir pour le soleil de la Floride.

Nous y sommes : l’Europe recule. Après la crise financière qui a débuté en 2008, suivie de l’épisode grec qui a vite tourné en crise systémique de la dette souveraine, le domaine bancaire a écopé. En 2010, la confiance envers l’euro et les institutions européennes s’est effritée. Le projet européen lui-même est désormais contaminé par ces événements malheureux.

Au mois de juin dernier, le Brexit (l’éventuelle sortie du Royaume-Uni de l’Union européenne) a marqué un jalon. Jamais, depuis la chute du mur de Berlin en 1989, l’Europe ne s’est-elle retrouvée aux prises avec une crise d’une telle dimension historique. Quel sera l’avenir économique de la zone euro ? Essayons d’y voir clair.

La reprise

Sur le plan économique, la zone euro est pourtant en sortie de crise. Son tableau économique a cloué le bec à ceux qui redoutaient que la baisse du prix du pétrole ne soit qu’un feu de paille. Le cas échéant, un scénario de stagflation à l’échelle de la zone aurait été envisageable, car en repartant à la hausse, le prix du pétrole aurait provoqué un taux d’inflation au-dessus de 1,5 % en Europe.

En se matérialisant au moment où la croissance économique de la zone se serait affaissée autour de 1 %, ce scénario aurait mis en évidence un cocktail d’inflation et de stagnation économique au sein de la zone. C’est cela, la stagflation, et c’est le pire scénario imaginable, selon les économistes. L’Europe y échappe donc, du moins pour le moment.

Si la pérennité de la baisse des cours pétroliers joue indéniablement un rôle important dans ce résultat, ce n’est pas tout. La reprise s’avère plus vigoureuse et plus durable que prévu. Force est de constater que d’autres considérations alimentent l’économie de la zone; un coup d’œil du côté de la politique monétaire le confirme.

Divergence monétaire

Dans le jargon des banquiers centraux, on affirme que la politique monétaire européenne est divergente, en particulier par rapport à celle des États-Unis, une conjoncture qui exerce une pression à la baisse sur la devise européenne. Il s’agit d’une situation avantageuse à maints égards.

La divergence de la politique monétaire européenne est le résultat de pressions inflationnistes faibles dans la zone. De plus, comme l’euro est corrélé positivement avec le prix du pétrole, la devise européenne a tendance à suivre le prix de l’or noir. Ainsi, si la montée du prix du pétrole a un effet inflationniste en Europe, une partie de celui-ci est contrebalancée par une augmentation de l’euro. Comme ce phénomène est de nature à amoindrir ou à reporter l’apparition de pressions inflationnistes dans la zone euro, l’Europe jouit d’une marge de manœuvre supplémentaire à cet égard.

Le tableau n’est pas le même aux États-Unis où les craintes inflationnistes sont fortes. La Federal Reserve Board américaine (la Fed) a d’ailleurs augmenté la cible de ses taux d’intérêt à court terme (sur les fonds fédéraux) afin de prévenir ces pressions. En pratique, elle maintient une pression à la baisse sur l’euro par rapport au dollar.

L’euro se dévaluant, les exportations dans la zone sont stimulées. Puisque l’Europe profitera probablement de ces politiques monétaires divergentes jusqu’en 2017, la reprise européenne est bien enracinée. C’est une bonne nouvelle.

L’incertitude

L’incertitude s’avère cependant une ombre au tableau du Vieux Continent.

Sur le plan économique, l’équivoque émane de pays membres de la zone qui présentent une dette excessive. L’orientation des politiques européennes à cet égard demeure floue, de sorte que le niveau d’investissement est freiné.

De plus, le ralentissement des économies émergentes constitue un autre facteur d’incertitude. La volatilité croissante des marchés financiers internationaux témoigne d’ailleurs du risque que représente cette situation. La zone euro a vu ses actifs sensiblement dévalués au début de 2016. En conséquence, les investisseurs se questionnent désormais sur l’incidence du ralentissement économique des pays émergents sur l’Europe, notamment celui de la Chine. On ne peut exclure la thèse selon laquelle les gains d’exportation découlant de la dévaluation de l’euro sont annulés par la faiblesse des marchés d’exportation européens.

L’évolution de l’économie mondiale est donc une importante source d’incertitude pour la zone euro et cet état de fait entraîne des risques. Or, l’augmentation du risque n’est jamais une bonne nouvelle pour les affaires. Le hic, c’est que les Européens ont entrepris de rajouter eux-mêmes une bonne dose d’incertitude dans ce cocktail déjà consistant.

Le Brexit s’invite

Dans un pareil climat, le Brexit est une catastrophe. Lors d’un référendum tenu au mois de juin dernier, le Royaume-Uni a décidé de quitter l’Union européenne en ayant recours à l’article 50 du traité de l‘Union. Non seulement le processus durera-t-il au minimum deux ans, mais ce divorce ne passera pas comme une lettre à la poste, d’autant plus que les pourparlers s’annoncent houleux, complexes et très incertains.

La zone euro est la plus importante zone de libre-échange de la planète. Elle compte 508 millions de consommateurs, incluant les 65 millions d’habitants du Royaume-Uni. Dans cette zone, la main-d’œuvre, le capital, les biens et les services circulent librement.

Si aucun accord de retrait n’est conclu entre le Royaume-Uni et l’Union européenne, les règles de l’Organisation mondiale du commerce s’appliqueront au commerce transfrontalier entre tous les pays concernés. Si tel était le cas, les Britanniques pourraient faire face à l’imposition de droits de douane importants de la part d’autres pays européens, et vice versa. Les répercussions pourraient être majeures et personne n’est véritablement en mesure d’en préciser leur nature ni leur ampleur. L’incertitude est donc totale.

Songeons simplement au fait que 44 % des exportations britanniques prennent la direction de l’Europe continentale chaque année et que ces flux commerciaux génèrent 3,8 millions d’emplois au Royaume-Uni. Songeons aussi au fait que 50 % des voitures vendues au Royaume-Uni sont de marques allemandes (BMW, Mercedes et Volkswagen). Qu’arrivera-t-il si les Britanniques en viennent à imposer des droits de douane à l’importation de véhicules ?

Airbus constitue un autre exemple révélateur, car cette société aéronautique est en quelque sorte un consortium politique mis sur pied pour permettre à des fabricants européens de compétitionner efficacement à l’échelle mondiale. Comme Airbus emploie 15 000 personnes au Royaume-Uni, certains en sont à se demander si les Britanniques peuvent revendiquer ces emplois alors qu’ils s’excluent de la zone euro.

Avec 1,2 million d’emplois, le secteur financier britannique sera le premier affecté par le Brexit. Sans l’Europe, la City de Londres sera probablement reléguée au rang de centre financier régional, alors qu’elle rivalise actuellement avec New York. De grandes banques installées dans la capitale londonienne, telles que JP Morgan Chase, ont déjà évoqué la possibilité de quitter Londres pour le continent.

Toutefois, le Royaume-Uni n’est pas seul à faire les frais de cette situation confuse. En effet, l’Europe continentale n’est pas en reste, car plusieurs analystes craignent que sans l’effet temporisateur des Britanniques, Bruxelles emprunte la voie de la rigidité réglementaire et de l’interventionnisme à outrance.

Or, il est de commune connaissance que le monde des affaires carbure à la prévisibilité. L’incertitude limite la capacité d’attirer des investissements porteurs pour la croissance économique et la création d’emplois. Les effets économiques du Brexit sont donc majeurs, mais difficiles à évaluer pour le moment.

Réorganisation européenne

Le retrait éventuel des Britanniques de la zone euro suscite des questions si fondamentales que bien des observateurs suggèrent qu’une réorganisation majeure de l’Union européenne s’ensuivra. S’agira-t-il :

- D’une fragmentation encore plus grande de l’Union européenne, voire d’un morcellement qui se concrétisera sur un fond de nouveaux départs stimulés par une perte de la crédibilité de la zone de plus en plus associée à une zone économique caractérisée par une croissance anémique, de crises d’endettement, de chocs migratoires et géopolitiques ainsi que de chômage ?

- D’une fuite en avant vers une union politique accélérée dans le but de sauver les meubles ?

- Du développement d’une forme d’association à géométrie variable, voire d’une formule qui permettrait, par exemple, de retenir les Britanniques (ou toute autre nation récalcitrante) dans le giron européen sous réserve d’un statut spécial ?

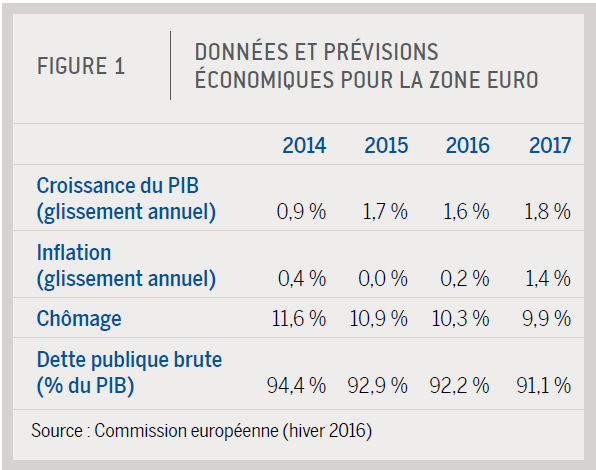

À ce moment-ci, toutes les options semblent être sur la table, mais bien malin celui qui saura prédire à quoi ressemblera l’Europe de demain. (Figure 1)