|

REER

|

CELI

|

|

Plafond de cotisation

|

| La cotisation maximale au REER s’élève à 18 % des revenus admissibles gagnés au cours de l’année précédente, jusqu’à un plafond annuel : 26 500 $ pour l’année d’imposition 2019 et 27 230 $ pour 2020. |

Un montant supplémentaire de 6 000 $ sera ajouté à vos droits CELI dès le 1er janvier 2020. Depuis 2009, le plafond cumulatif s’élève donc à 69 500 $. |

|

Date limite pour cotiser

|

| Vous avez jusqu’au 2 mars 2020 pour cotiser au REER et profiter de la déduction pour l’année fiscale 2019.

Le début d’année constitue également un bon moment pour effectuer ou planifier votre cotisation de 2020. |

Puisque les contributions au CELI ne sont pas déductibles d’impôt, vous pouvez cotiser à n’importe quel moment de l’année. |

| En investissant dès le début d’année, vous laissez votre épargne fructifier plus longtemps à l’abri de l’impôt et profitez davantage de la magie des intérêts composés. |

|

Âge limite pour cotiser

|

| Vous pouvez cotiser jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Par la suite, votre REER doit être converti en fonds enregistré de revenu de retraite (FERR) ou en rente. |

Les droits CELI vous sont accordés annuellement, dès l’âge de 18 ans, sans égard au revenu, toute la vie. |

Entre le REER ou le CELI, lequel choisir ?

Cette question revient souvent. La réponse dépend de plusieurs facteurs : vos revenus, votre âge, vos projets à court et à long terme. Pour la plupart d’entre nous, les deux véhicules sauront répondre à des objectifs d’épargne différents et pourront même s’avérer complémentaires.

Le REER est un régime qui vise l’accumulation du capital-retraite. Toutefois, il peut également servir à des projets à plus court terme, comme l’achat d’une première habitation, et ce, à des conditions fiscalement avantageuses. L’épargne CELI sera aussi la bienvenue pour majorer votre mise de fonds.

Grâce à sa flexibilité, le CELI est souvent perçu comme un outil d’épargne pour des projets à plus court terme (rénovations, voyages et autres). Toutefois, avec la marge CELI qui devient de plus en plus appréciable d’année en année (cumulatif de 69 500 $ en 2020), cet outil pourrait également compléter votre épargne-retraite sans impact fiscal, car les retraits ne sont pas imposables.

Autre point important : les deux régimes peuvent contenir les mêmes types de placement. Il serait erroné de considérer le CELI comme un compte d’épargne ordinaire et y déposer juste des liquidités. Ce faisant, vous vous privez de son avantage premier, à savoir l’accumulation de l’épargne libre d’impôt.

Votre conseiller Fonds FMOQ pourra vous accompagner dans le choix du véhicule le plus approprié pour vous ou encore vous suggérer comment répartir votre épargne entre ces deux régimes.

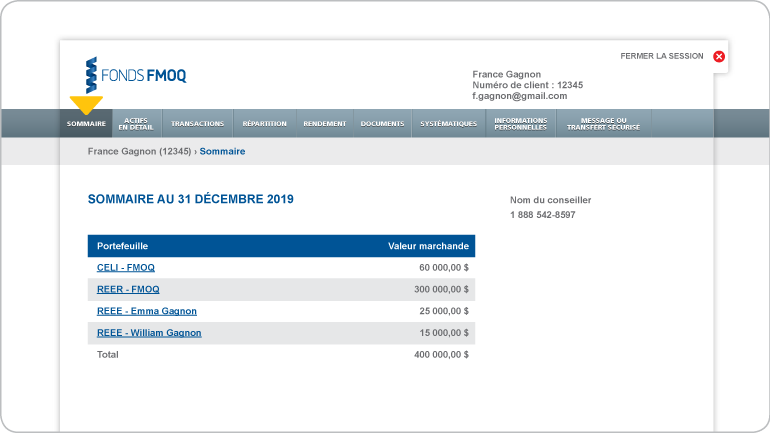

Votre espace client sécurisé met à votre disposition du contenu bonifié sur vos investissements. L’information qu’il contient est plus complète que celle de votre relevé de placement et présente l’avantage d’être constamment à jour.

La section « Sommaire » contient l’information actualisée sur la valeur marchande de chacun de vos portefeuilles. Ainsi, en un clin d’œil, vous avez l’aperçu de votre actif global. Si vous souhaitez plus d’information sur un portefeuille en particulier, vous n’avez qu’à cliquer dessus pour accéder à la section « Actifs en détail ».

Cette dernière vous permet de consulter, de façon plus détaillée, la composition de vos comptes. Ainsi, pour chaque portefeuille (CELI, REER ou autres), vous avez l’information sur les Fonds qui le composent et leur valeur marchande en date d’aujourd’hui.

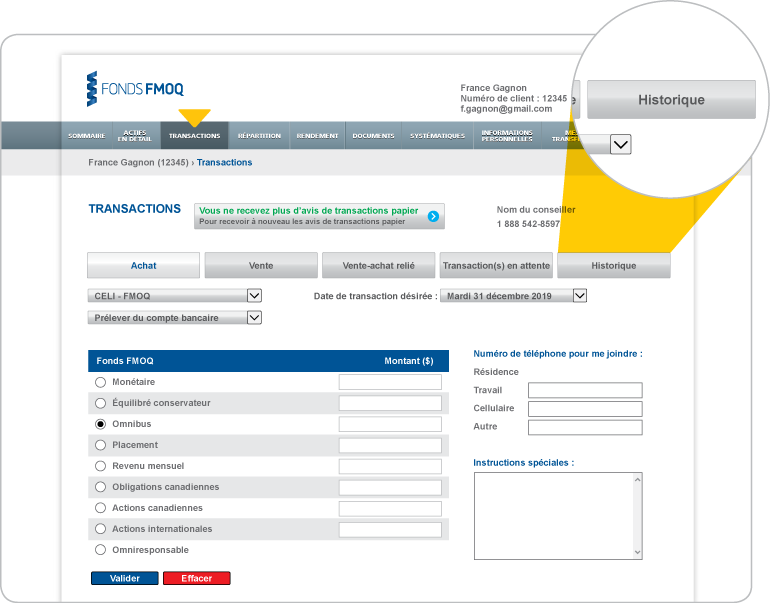

Par ailleurs, si vous souhaitez aller plus loin et transiger dans votre compte, vous n’avez qu’à vous rendre dans la section « Transactions ».

Pour effectuer une transaction (achat, vente ou vente-achat relié), sélectionnez le compte visé (ex. : CELI), cliquez sur l’onglet de l’opération voulue. Par la suite, choisissez le Fonds que vous souhaitez acheter ou vendre et indiquez le montant de la transaction.

En cas d’achat, vous aurez à confirmer le numéro du compte bancaire dans lequel vous souhaitez prélever l’argent pour votre achat.

Le portail vous permet également d’indiquer la date de transaction souhaitée, une option pratique pour bien gérer les opérations dans votre compte.

L’onglet « Historique » de la même section vous présente un résumé de toutes les transactions dans chacun de vos portefeuilles depuis les douze derniers mois. Si vous souhaitez retrouver une transaction en particulier, vous pouvez détailler votre recherche, en précisant le portefeuille ou la période qui vous intéresse. Nul besoin de recevoir ou de classer vos avis de transactions, tous les renseignements sont consignés dans votre espace client et sont faciles à consulter.

Nous reviendrons sur les autres sections de votre espace client sécurisé dans les prochains numéros. D’ici là, n’hésitez pas à le découvrir et à faire appel à votre conseiller Fonds FMOQ si vous avez des questions.

Alors que s’amorce l’année 2020 et que les investisseurs craignent un regain de volatilité, l’exemple du Fonds omnibus FMOQ nous rappelle les principes éprouvés en investissement. Lancé il y a 40 ans, le Fonds a su traverser différents types d’environnement : corrections, marchés boursiers haussiers ou baissiers, taux d’intérêt très élevés ou proches de 0 %, ainsi que des périodes d’inflation préoccupante.

Son parcours a été couronné de succès : en témoigne son rendement annuel composé qui se chiffre à 8,9 % sur 40 ans. La clé de cette réussite réside avant tout dans la saine diversification, outil de prédilection pour faire face à la turbulence ; l’analyse des résultats à long terme du Fonds omnibus FMOQ permet en plus de faire d’autres constatations :

- Il n’est pas nécessaire de se compliquer la vie et d’investir dans une multitude de produits financiers sophistiqués pour obtenir de bons résultats à long terme. Le Fonds omnibus FMOQ, composé de 55 % d’actions et 45 % d’obligations, a dégagé de bons rendements à long terme avec une volatilité acceptable.

- Dans la même veine, il n’est pas nécessaire (ni même recommandé !) de transiger régulièrement au gré des fluctuations de marché pour bonifier la performance de ses placements. Les rendements à long terme du Fonds ont été obtenus à travers les hauts et les bas de marchés. Aucun market timing, les actifs sont rebalancés de façon à conserver la même répartition au fil du temps.

- Malgré des périodes de faiblesse à court terme, la discipline de maintenir sa position dans le Fonds aurait grandement été payante. On calcule d’ailleurs qu’un investisseur malchanceux qui aurait placé 100 000 $ juste avant l’importante baisse de 2008, aurait tout de même eu un portefeuille d’une valeur de 108 413 $ trois ans plus tard.

- La détention d’un fonds équilibré, comme le Fonds omnibus FMOQ, demeure un excellent moyen de battre l’inflation et d’obtenir un rendement réel positif. Dans l’exemple du point précédent, ce même investisseur aurait malgré tout dégagé un rendement supérieur à l’inflation sur 5 ans (2,77 % par rapport à 1,64 % pour l’inflation).

Rendements annuels composés du Fonds omnibus FMOQ au 31 décembre 2019 (%)

| 1 an |

13,9 |

|

15 ans |

5,4 |

|

30 ans |

7,2 |

| 5 ans |

5,0 |

20 ans |

5,0 |

35 ans |

7,9 |

| 10 ans |

6,0 |

25 ans |

6,8 |

40 ans |

8,9 |

Rendements annuels composés (%)

|

1980-1989

|

1990-1999

|

2000-2009

|

2010-2019

|

| Actions canadiennes (S&P TSX)* |

12,2

|

10,6

|

5,6

|

6,9

|

| Actions étrangères(MSCI Monde)* |

19,2

|

13,9

|

-3,4

|

11,8

|

| Obligations canadiennes (FTSE TMX)* |

13,1

|

10,1

|

6,7

|

4,3

|

| Fonds omnibus FMOQ |

14,2

|

11,6

|

4,0

|

6,0

|

| Inflation (IPC) |

6,3

|

2,0

|

2,1

|

1,7

|

* Rendement de l’indice, avant frais de gestion, en dollars canadiens, incluant le réinvestissement des dividendes.

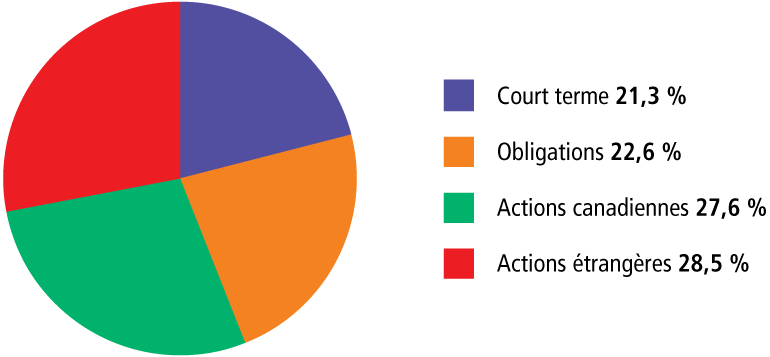

Répartition de l’actif du Fonds omnibus FMOQ au 31 décembre 2019

Évolution d’un investissement de 100 000 $ dans le Fonds omnibus FMOQ selon la période de détention

| Date d’investissement |

Valeur au 31 décembre 2019 ($)

|

| 1er janvier 2015 |

127 446

|

| 1er janvier 2010 |

179 592

|

| 1er janvier 2005 |

219 469

|

| 1er janvier 2000 |

265 836

|

| 1er janvier 1995 |

518 035

|

| 1er janvier 1990 |

797 009

|

| 1er janvier 1985 |

1 444 703

|

| 1er janvier 1980 |

2 997 975

|

- Un horizon de placement à moyen terme (plus de 5 ans) et une certaine tolérance au risque constituent des prérequis afin que le Fonds puisse vous convenir. Nous pouvons le constater en comparant les moyennes mobiles des rendements pour différentes périodes. Sur un an, l’écart entre la meilleure année (29 %) et la pire (-15,6 %) demeure élevé, soit 44,6 %. Toutefois, si vous considérez toutes les périodes de détention de cinq ans, la différence entre la meilleure (16,73 %) et la pire (1,89 %) se chiffre à 14,84 %.

- En moyenne, il aurait été plus avantageux d’investir dans le Fonds le plus tôt possible dans l’année : il n’y a eu effectivement que quatre années négatives sur quarante.

- Sans rien enlever au commentaire précédent, cotiser par prélèvements périodiques fixes demeure aussi recommandé. Vous achetez ainsi plus de parts au moment où les prix baissent et moins lorsque la valeur du Fonds monte, sans vous soucier des aléas des marchés.

- Le Fonds a le mieux performé durant les années lorsque l’incertitude dominait et faisait craindre le pire (ex. : 2009 ou 2019).

- Les périodes de baisse ne devaient pas être interprétées comme de bons moments pour fuir, mais plutôt comme l’occasion d’investir à bon prix et ainsi profiter du rebond qui n’a jamais tardé à se matérialiser.

- Les frais de gestion bas du Fonds omnibus FMOQ ont toujours présenté un atout considérable, mais cet avantage prend toute son importance en période de faibles rendements.

Souhaitons beaucoup d’autres bonnes années de rendement au Fonds omnibus FMOQ et bravo et à ses fidèles détenteurs qui en profitent depuis longtemps !

rendements année après année du fonds omnibus fmoq et taux d’inflation (%)

| Année |

Rendement

|

Taux d’inflation

|

| 2019 |

13,9

|

2,2

|

| 2018 |

-4,0

|

1,7

|

| 2017 |

7,3

|

2,1

|

| 2016 |

6,8

|

1,2

|

| 2015 |

1,7

|

1,4

|

| 2014 |

7,4

|

1,5

|

| 2013 |

12,5

|

1,2

|

| 2012 |

6,6

|

0,5

|

| 2011 |

-0,8

|

2,5

|

| 2010 |

10,3

|

2,3

|

| 2009 |

16,5

|

1,9

|

| 2008 |

-15,6

|

1,1

|

| 2007 |

2,1

|

2,2

|

| 2006 |

10,6

|

1,1

|

| 2005 |

10,1

|

2,8

|

| 2004 |

8,3

|

2,0

|

| 2003 |

15,2

|

1,3

|

| 2002 |

-8,6

|

4,5

|

| 2001 |

2,0

|

1,4

|

| 2000 |

4,1

|

3,0

|

| 1999 |

12,0

|

2,2

|

| 1998 |

9,8

|

0,7

|

| 1997 |

16,1

|

1,1

|

| 1996 |

16,4

|

2,2

|

| 1995 |

17,3

|

1,6

|

| 1994 |

0,0

|

0,6

|

| 1993 |

19,1

|

1,3

|

| 1992 |

4,2

|

2,0

|

| 1991 |

21,9

|

1,6

|

| 1990 |

1,7

|

6,9

|

| 1989 |

13,7

|

5,5

|

| 1988 |

10,3

|

4,3

|

| 1987 |

6,5

|

4,0

|

| 1986 |

11,7

|

4,0

|

| 1985 |

21,5

|

4,4

|

| 1984 |

8,0

|

3,5

|

| 1983 |

14,6

|

5,5

|

| 1982 |

29,0

|

8,2

|

| 1981 |

6,1

|

11,3

|

| 1980 |

22,5

|

12,2

|

Contexte économique

Le quatrième trimestre de 2019 s’est déroulé sous le signe de l’optimisme. En effet, les facteurs sociopolitiques qui avaient soulevé les incertitudes et craintes des investisseurs au cours des trimestres précédents se sont atténués.

Ainsi, les négociations entre les États-Unis et la Chine ont progressé tout au cours de l’automne. Une entente de principe a été conclue à la mi-décembre. Bien que tout ne soit pas réglé, on peut compter sur une trêve dans cette terrible guerre des tarifs douaniers.

Au Royaume-Uni, la tenue d’élections anticipées en décembre a conduit les conservateurs à une victoire écrasante. La perspective d’un Brexit ordonné, c’est-à-dire assorti d’une entente, a donc contribué à calmer les craintes sur les marchés financiers.

Les tensions commerciales internationales ont tout de même eu des effets importants sur la croissance de l’économie mondiale. La diminution du volume des échanges commerciaux a particulièrement affecté les pays dotés d’un secteur manu-facturier important. À cet égard, on peut nommer le Japon et l’Allemagne qui ont frôlé la récession durant l’été 2019.

La croissance économique de la zone euro, quoique très faible, a surpassé les attentes au cours des derniers mois. Cet automne, les perspectives de croissance se sont embellies. Plusieurs enquêtes révèlent une montée de l’optimisme des consommateurs et des chefs d’entreprise. Il semble donc que le pire soit passé pour la zone euro et le Royaume-Uni.

En Asie, l’économie japonaise a été tout particulièrement affectée par la guerre commerciale et ses effets sur la demande mondiale pour ses produits. À cet effet, le gouvernement tente de mettre en place de nouvelles mesures de stimulation pour contrebalancer la chute des exportations et de la production industrielle. Par ailleurs, le taux de croissance du secteur manufacturier chinois est au plus bas depuis une décennie. Là aussi, les autorités tentent de mettre en place des mesures visant à atténuer les effets de ce ralentissement. Notons que le taux de croissance de l’économie chinoise avoisine tout de même 6 %, ce qui est de loin supérieur à la croissance des économies nord-américaines.

Aux États-Unis, la consommation demeure le principal vecteur de croissance. En effet, la vigueur du marché de l’emploi stimule la confiance des consommateurs et leurs dépenses. De plus, les baisses de taux d’intérêt encouragent le crédit hypothécaire. Les mises en chantier et les ventes de maison ont connu une forte progression au cours de l’automne. Par ailleurs, l’atténuation des tensions commerciales internationales a causé un rebond de la demande des entreprises américaines pour les biens d’équipement. C’est un signe que les entreprises américaines sont prêtes à reprendre leurs investissements après plusieurs trimestres d’hésitation.

Au Canada, la croissance économique s’est poursuivie à un rythme plus soutenable. En effet, son rythme effréné enregistré au printemps 2019 était exceptionnel. Il faut souligner que l’économie canadienne a été peu affectée par la faiblesse des échanges commerciaux. La vigueur du marché de l’emploi a soutenu la demande intérieure et le secteur du logement. De plus, les investissements non résidentiels et les dépenses des entreprises demeurent élevés. Enfin, les dépenses gouvernementales contribuent à la croissance de notre économie.

Politique monétaire et titres à revenu fixe

Le maintien de politiques monétaires accommodantes un peu partout à travers le monde a également contribué à atténuer les craintes des investisseurs. Aux États-Unis, la Réserve fédérale (la Fed) a poursuivi sa série de réductions du taux directeur en ajoutant une baisse de 0,25 % à la fin d’octobre. Depuis le 30 juin, la Fed a donc procédé à trois baisses de taux. Selon ses dirigeants, le niveau actuel est adéquat et il n’y a pas lieu de procéder à d’autres baisses, à moins que les conditions économiques ne se détériorent.

La courbe de taux des obligations gouvernementales américaines, qui s’était inversée au cours de l’été 2019, a repris une pente plus normale au cours du quatrième trimestre. Ce retour à la normale indique que les craintes de ralentissement économique se sont dissipées.

La Banque centrale européenne (la BCE) a réagi à une situation de faible inflation et de croissance économique léthargique. Elle a décidé de porter son taux directeur à -0,5 % et a annoncé une reprise de son programme d’achats d’obligations sur les marchés afin de stimuler les activités de crédit.

La Banque du Canada n’a pas suivi la voie tracée par la Fed et la BCE. La vigueur de l’économie a incité notre banque centrale à maintenir le statu quo et laisser le taux directeur inchangé. Selon ses dirigeants, il est inutile de stimuler davantage la croissance. Ils affirment que la politique monétaire actuelle reste appropriée et ne changera pas, à moins d’une forte détérioration de la conjoncture mondiale.

Les investisseurs obligataires canadiens demeurent toutefois sceptiques. À la fin du trimestre, l’ensemble de la courbe de taux des obligations du gouvernement canadien se situait sous le taux directeur de la Banque du Canada. Cela indique que les investisseurs s’attendent à une ou même plusieurs baisses du taux directeur au cours des prochains mois.

L’amélioration des perspectives économiques a causé une légère hausse des taux obligataires au cours du trimestre, ce qui a affecté le rendement de cette classe d’actif. Par ailleurs, le retour de l’optimisme a aiguisé l’appétit des investisseurs pour la prise de risque. Cela a soutenu les prix des obligations de sociétés.

Marchés boursiers

Encore une fois ce trimestre, les marchés boursiers ont été influencés par l’évolution des pourparlers entre les États-Unis et la Chine ainsi que par le maintien d’une politique monétaire accommodante, en particulier de la part de la Réserve fédérale américaine.

Les actions américaines ont connu une forte croissance, touchant de nouveaux sommets à plusieurs reprises au cours du trimestre. En moyenne, les bénéfices des sociétés américaines ont affiché une faible croissance par rapport à l’an dernier. Malgré tout, ces bénéfices ont été supérieurs aux attentes des analystes, ce qui a été bien reçu par les marchés.

Par ailleurs, l’assouplissement de la politique monétaire en zone euro et les développements dans le dossier du Brexit ont contribué à la bonne tenue du marché boursier européen.

Les actions canadiennes ont aussi connu un excellent trimestre, rattrapant une partie du retard qu’elles accusaient sur les autres marchés mondiaux. La hausse du prix du pétrole, causée par la décision des pays de l’OPEP et la Russie de limiter leur production, a contribué à cette progression des actions canadiennes. Les titres du secteur des services financiers ont également connu un très bon trimestre.

Les actions de plus petite capitalisation ont également profité de l’augmentation de la prise de risque suscitée par l’amélioration des perspectives économiques. Ainsi, au quatrième trimestre, le rendement de l’indice des actions canadiennes de petite capitalisation a dépassé celui des grandes capitalisations, ce qu’on n’avait pas vu encore en 2019.

Les actions des marchés émergents ont également connu un bon trimestre. Leur progression a toutefois été affectée par les tensions qui prévalaient à Hong Kong.

À l’horizon

Au cours des prochains trimestres, le scénario le plus probable est celui d’une stabilisation de l’économie mondiale. Après plusieurs trimestres marqués par l’incertitude, la croissance devrait reprendre de manière synchronisée à travers le monde.

L’économie américaine devrait continuer de mener le bal. Les consommateurs américains bénéficient d’un marché du travail serré et de bonnes perspectives de hausse de salaire. Cependant, la croissance des emplois et des dépenses de consommation pourrait ralentir.

Au Canada, la demande interne vigoureuse et l’atténuation des tensions commerciales internationales devraient continuer de soutenir la croissance. On devrait observer une accélération des exportations et de l’investissement des entreprises. Ces pans de l’économie prendront ainsi le relais des consommateurs comme moteur de la croissance économique.

À l’étranger, les incidences négatives des tensions commerciales devraient diminuer, ouvrant la voie au redressement des économies européenne et japonaise. L’économie chinoise devrait aussi se stabiliser grâce aux nombreuses mesures de stimulation monétaire et budgétaire mises en place au cours des derniers mois.

Comme l’inflation est relativement faible, les banques centrales à travers le monde pourront poursuivre leur politique accommodante, ce qui contribuera à prolonger le cycle économique actuel. Cette conjoncture augure bien pour les actions et les prix des matières premières, au détriment des titres à revenu fixe.

Du côté des marchés

Les résultats du troisième trimestre nous amènent à constater que la forte volatilité ne signifie pas nécessairement mauvais rendements. La tolérance au risque des investisseurs a toutefois été souvent mise à rude épreuve, par moments en raison de l’escalade des tensions commerciales entre la Chine et les États-Unis, à d’autres du fait de certains signes pouvant laisser présager la proximité d’une récession. Pensons à l’inversion de la courbe des rendements (alors que les taux à court terme dépassent ceux à plus longue échéance) ou à certaines statistiques démontrant clairement une décroissance du secteur manufacturier à plusieurs endroits sur la planète.

En revanche, l’important secteur des services tient bon, l’emploi va bien, les salaires progressent et la confiance des consommateurs reste toujours au rendez-vous. De plus, les entreprises ont affiché des résultats meilleurs qu’anticipés : elles ont déjoué les pronostics de décroissance en augmentant légèrement leurs profits en dépit des marges bénéficiaires sous pression.

Dans ce contexte, nous croyons qu’il est impératif pour les investisseurs de ne pas céder à la fébrilité ni de modifier leurs placements d’après leurs impulsions (ou les gazouillis de M. Trump). Une bonne discussion avec un conseiller permettant de clarifier les objectifs demeure le meilleur moyen d’assurer une répartition d’actifs adéquate.

Une tradition bien ancrée

De nouveau cette année, nous participerons à toutes les assemblées des associations affiliées à la FMOQ ainsi qu’à tous les congrès de formation continue qui se tiendront cet automne. Au plaisir de vous y rencontrer !

Visites en région

Nous poursuivons avec plaisir notre programme de visites en région destiné aux médecins et à leurs proches de l’extérieur des grands centres de Montréal et Québec. Nos conseillers se déplacent régulièrement pour rencontrer les participants et les médecins qui le souhaitent.

Vous êtes informé à l’avance de la présence du conseiller attitré à votre région, par lettre et par courriel, afin de pouvoir prendre rendez-vous. N’hésitez pas à en tirer profit pour obtenir des recommandations objectives sur vos placements, sans obligation.

Le Salon Vision 2019

Dans le cadre de l’entente de partenariat avec l’Association des optométristes du Québec (AOQ), nous serons présents à la 40e édition du Salon Vision qui se tiendra les 8 et 9 novembre prochain au Palais des congrès de Montréal. Nous apprécions cette occasion privilégiée de rencontrer les membres de l’AOQ et d’échanger avec eux. À bientôt !

Les conférences hiver – printemps 2020

Notre série de soirées-conférences sur divers sujets économiques et financiers revient en force. La nouvelle saison s’amorcera en janvier prochain avec la traditionnelle présentation sur les perspectives économiques. Nous espérons vous accueillir lors de cette première soirée. Le programme complet sera disponible à la fin du mois de novembre.

Si vous ne pouvez pas assister en personne à nos conférences, il vous est toujours possible de les visionner au cours des semaines qui suivent. Vous n’avez qu’à vous rendre sur notre site Internet et à cliquer sur « CyberStudio » dans la section « Se connecter ».

L’enregistrement des conversations téléphoniques

Pour pouvoir prendre vos transactions par téléphone, l’Autorité des marchés financiers (AMF) exige que :

- nous nous assurions de votre consentement par le biais d’une entente préalable ; c’est la raison pour laquelle nous vous demandons de remplir et de signer le Formulaire d’autorisation limitée. Vous pouvez vous le procurer auprès de votre conseiller ;

- nous mettions en place, sur support électronique ou manuel, des procédés d’enregistrement et de conservation relatifs aux instructions verbales ou écrites données par les clients pour l’exécution des opérations.

Afin d’être en mesure de conserver les instructions verbales de nos clients, nous avons implanté un système d’enregistrement des conversations téléphoniques de nos conseillers. Ce système répond aux exigences réglementaires et nous permet, si nécessaire, de vérifier l’exactitude d’une transaction et de nous assurer en tout temps de la conformité et de la justesse des recommandations formulées par nos conseillers. Bien entendu, ce système contribue aussi à l’amélioration continue de la qualité de notre service à la clientèle.

Les régimes collectifs des Fonds FMOQ

Entrée en vigueur en 2014, la Loi sur les régimes volontaires d’épargne-retraite oblige tous les employeurs de cinq employés et plus à leur offrir un régime d’épargne-retraite avec retenues sur le salaire selon un échéancier strict.

Afin de répondre aux besoins des médecins employeurs, nous avons mis en place trois régimes d’épargne collectifs : le régime volontaire d’épargne-retraite (RVER), le régime enregistré d’épargne-retraite (REER) collectif et le compte d’épargne libre d’impôt (CELI) collectif. Pour plus d’information, nous vous invitons à communiquer avec nous.

Le service de facturation médicale

Un nombre sans cesse croissant de médecins adhèrent à notre service de facturation médicale. Actuellement, près de 700 de vos confrères et consœurs s’en prévalent. Notre approche personnalisée (techniciennes en facturation attitrées), la protection des renseignements, ainsi que les modes de transmission de données adaptés à votre pratique (interface Web avec possibilité d’intégration avec certains DME, transfert sécurisé via espace client et autres) sont souvent cités parmi ses principaux avantages.

Pour plus d’information ou pour obtenir une soumission, n’hésitez pas à communiquer avec nous.

Distribution de fin d’année des revenus et des gains en capital nets

Le cas échéant, les Fonds FMOQ distribueront de nouveau, à la fin de l’année, les revenus et les gains en capital nets. Considérant que les valeurs unitaires des parts des Fonds FMOQ sont établies sur une base quotidienne, les distributions se feront aux dates indiquées dans le tableau ci-dessous.

Les participants qui souhaitent effectuer des transactions avant la distribution de fin d’année pourront le faire chaque jour ouvrable jusqu’à la date limite indiquée dans le même tableau.

Il est à noter que les dates de distribution déterminées permettront aux participants d’effectuer, avant la fin de l’année financière, des transactions sur leurs titres en portefeuille comportant des pertes potentielles, et ce, pour réduire, voire annuler l’impact fiscal des distributions de gains en capital reçues.

Il faut toutefois être vigilant pour ne pas créer une perte apparente. Afin de vous aider dans cette planification fiscale, les montants distribués par part seront disponibles sur notre site Internet dans l’avant-midi du premier jour ouvrable suivant la date de la distribution. Comme toujours, nos conseillers demeurent à votre disposition pour vous aiguiller à cet égard.

| Fonds FMOQ |

Date de la distribution de 2019 |

Date limite pour transiger avant la distribution de 2019 |

Revenu mensuel

Obligations canadiennes

Actions canadiennes

Actions internationales |

18 décembre |

17 décembre |

Omnibus

Placement

Équilibré conservateur |

20 décembre |

19 décembre |

| Monétaire |

31 décembre |

s.o. |

En septembre 2016, nous avons lancé le Fonds omniresponsable FMOQ dont l’objectif consiste à procurer à la fois un revenu raisonnable et une appréciation de capital à long terme, en ayant recours à une approche d’investissement responsable. Depuis trois ans maintenant, les membres de la communauté médicale québécoise et leurs proches peuvent donc investir en tenant compte de facteurs supplémentaires aux indicateurs financiers et comptables.

Facteurs ESG

Également désigné « investissement éthique », « investissement durable » ou même « investissement socialement responsable », l’investissement responsable met l’accent sur la prise en compte des critères environnementaux, sociaux et de gouvernance (ESG) dans la sélection et la gestion des investissements. Ces considérations, qui contribuent à cerner les principaux facteurs de risque et de rendement des portefeuilles dans les décisions d’allocation des actifs, sont multiples et varient selon les valeurs privilégiées par les investisseurs et les gestionnaires de portefeuilles.

Facteurs environnementaux

(E) |

- Changements climatiques et émission de carbone

- Émissions de gaz à effet de serre (GES)

- Pollution et substances toxiques

- Désinvestissement des combustibles fossiles

- Gestion de l’eau et des déchets

- Ressources naturelles durables

- Efficacité énergétique

- Technologies propres

- Édifices verts

|

Facteurs sociaux

(S) |

- Droits de la personne

- Santé et sécurité

- Conditions de travail des employés

- Impacts sur la communauté

- Diversité

- Évolution démographique

- Modèles de consommation

- Réputation des actionnaires

- Régimes terroristes ou oppressifs

|

Facteurs de gouvernance

(G) |

- Rémunération des dirigeants

- Indépendance des administrateurs

- Diversité des membres du conseil d’administration

- Alignement des actionnaires et des dirigeants

- Droit des actionnaires

- Transparence et divulgation

- Éthique et culture des affaires

|

Horizon de placement et tolérance au risque

Le Fonds omniresponsable FMOQ s’adresse plus spécifiquement aux investisseurs ayant une tolérance au risque faible à moyenne pour un horizon de placement à moyen ou à long terme. Il s’avère particulièrement approprié pour ceux qui :

- recherchent à la fois un revenu raisonnable et une appréciation du capital à long terme ;

- désirent investir dans un seul Fonds offrant un portefeuille entièrement diversifié composé de titres sélectionnés selon une approche d’investissement responsable ;

- peuvent supporter les hauts et les bas du marché boursier pour une portion de leur portefeuille.

Sélection des titres et FNB sur indices ESG

Pour la portion en actions canadiennes, les titres de ce portefeuille font l’objet d’une sélection basée sur une approche quantitative et fondamentale axée sur la qualité. En plus d’une analyse financière rigoureuse, les titres sélectionnés le sont également à la lumière :

- de l’application d’un filtre d’exclusion qui écarte les titres de sociétés tirant directement ou indirectement plus de 10 % de leur chiffre d’affaires de secteurs d’activité ne cadrant pas avec les valeurs privilégiées par le Fonds (contrats militaires, armement, énergie nucléaire, jeux de hasard, alcool, tabac et cannabis) ;

- du respect de critères environnementaux, sociaux et de gouvernance (ESG) auxquels se conforment les sociétés dont les normes éthiques et environnementales sont élevées et rigoureuses, qui traitent équitablement leurs employés et qui respectent les droits de la personne ainsi que les communautés avec lesquelles elles font affaire ;

- d’un engagement actionnarial proactif par le biais du vote par procuration en vue de maintenir les normes les plus élevées en matière de gouvernance, d’assurer la durabilité des entreprises et d’encourager des pratiques d’affaires responsables.

Pour la portion en actions étrangères, les gestionnaires investissent aux États-Unis, à l’international et dans les pays émergents par le biais de fonds négociés en Bourse (FNB) basés sur des indices ESG.

Le volet « titres à revenu fixe » est composé de titres gouvernementaux (canadiens et provinciaux) ainsi que jusqu’à 50 % d’obligations d’entreprises canadiennes de bonne qualité. Les obligations sont gérées activement, et le gestionnaire peut ajuster la durée du portefeuille afin d’en bonifier le rendement.

Répartition des éléments de l’actif

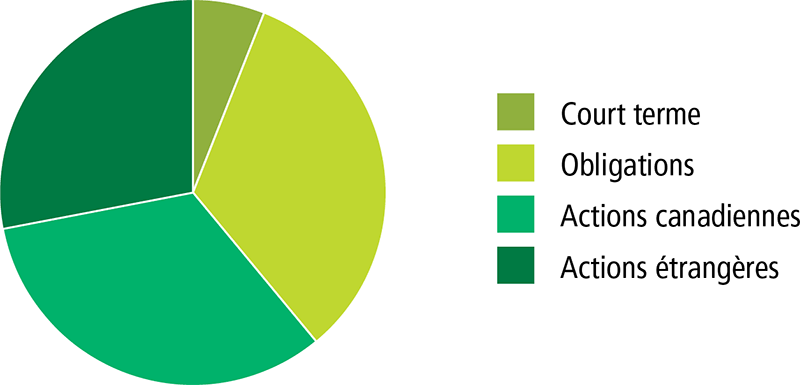

Le portefeuille de référence du Fonds omniresponsable FMOQ contient 40 % de titres à revenu fixe canadiens, 30 % d’actions canadiennes et 30 % d’actions étrangères. La marge de manœuvre des gestionnaires est de 10 %, ce qui signifie que le poids des actions se situe en tout temps entre 50 % et 70 % du portefeuille.

En pratique, la répartition des éléments de l’actif au 30 septembre 2019 était la suivante :

- Titres à revenu fixe : 39,0 %

- Court terme : 6,2 %

- Obligations : 32,8 %

- Actions : 61,0 %

- Canadiennes : 33,1 %

- Américaines : 16,0 %

- Internationales : 8,0 %

- Pays émergents : 3,9 %

Des rendements intéressants

Depuis sa création, en septembre 2016, le Fonds a généré un rendement annuel composé de 6,32 %, ce qui signifie qu’un placement de 1 000 $ dans le Fonds à cette date vaudrait aujourd’hui 1 201,84 $.

Quant à son classement au 30 août 2019, la firme Aon Hewitt le situait haut la main dans le 1er quartile (30e sur 515 fonds comparables pour la période d’un an et 13e sur 510 pour la période de deux ans).

TABLEAU I : Rendements annuels composés (%)

| Fonds FMOQ |

Année à jour (%) |

1 an (%) |

2 ans (%) |

3 ans (%) |

| Omniresponsable |

12,35 |

8,01 |

6,85 |

6,32 |

Un outil de placement bien pensé

Donner un sens à l’investissement en focalisant sur le long terme demeure sans contredit une façon exemplaire de contribuer au développement durable dont dépend l’avenir des générations futures.

Notre Société est fière d’y participer en mettant à la disposition des membres de la communauté médicale et de leurs proches le Fonds omniresponsable FMOQ, un outil de placement qui leur permet d’investir et de s’investir dans le respect des valeurs humanistes qui les animent et caractérisent la profession.

Une stratégie payante

La croissance rapide et soutenue de l’investissement responsable témoigne de l’intérêt grandissant pour ce type de placement. En effet, l’édition 2018 du Rapport de tendances de l’investissement responsable canadien de l’Association de l’investissement responsable mentionne que les actifs d’investissement responsable sous gestion ont affiché une croissance de 41,6 % pour la période de 2015 à 2017, et que l’investissement responsable représentait 50,6 % de l’industrie canadienne de l’investissement en 2017, comparativement à 37,8 % en 2015. Quant à l’actif des fonds communs de placement de particuliers issus de l’investissement responsable, il est passé de 8,26 milliards de dollars en 2015 à 11,07 milliards de dollars, soit une augmentation de 34 % en deux ans.

À l’échelle internationale, la plus récente revue biennale de la Global Sustainable Investment Alliance (GSIA) rapporte que les actifs mondiaux d’investissement responsable ont totalisé 30,7 billions de dollars en 2018, soit une augmentation de 34 % par rapport à 2016. Cette année-là, l’actif des stratégies d’investissement responsable frôlait les 23 billions de dollars, soit 26 % de tout l’actif sous gestion, en hausse de 25 % en regard de 2014.

En ce qui concerne la préoccupation, fort légitime d’ailleurs, des investisseurs en matière de rendement, il est démontré que l’investissement responsable n’a rien à envier à l’investissement traditionnel à ce chapitre. Il y a deux ans, le chroniqueur économique François Desjardins signalait que « l’investissement responsable a longtemps été perçu comme un compromis sur les rendements, mais (que) de multiples études effectuées au cours des dernières années montrent une corrélation positive entre les critères ESG et le rendement des entreprises ».

Les faits réfutent la perception erronée selon laquelle l’investissement responsable exige de faire des sacrifices quant aux rendements. Plusieurs données confirment que les sociétés qui prennent en compte les enjeux ESG sont plus efficaces et profitables à long terme. Si davantage d’investisseurs et de gestionnaires intègrent les facteurs ESG dans leurs processus de placement et de gestion du risque, c’est parce que l’investissement responsable constitue une approche payante.

Les caisses de retraite sont d’ailleurs de plus en plus nombreuses à pratiquer l’investissement responsable : elles y voient une valeur ajoutée à la performance financière des entreprises. Au terme d’un sondage réalisé par une grande institution financière canadienne auprès de centaines d’investisseurs institutionnels et d’experts-conseils en placement aux États-Unis, au Canada, en Europe et en Asie, et dont les résultats ont été rendus publics en 2018, il appert que neuf investisseurs institutionnels sur dix dans le monde sont d’avis que les portefeuilles axés sur des critères ESG ont autant, voire plus de chances de générer un bon rendement que leurs équivalents traditionnels.

Un réseau fondé sur la responsabilité, le dialogue, la transparence et l’innovation

Notre Société est membre du Réseau PRI* Québec dont la mission consiste à sensibiliser les investisseurs à l’importance et à la nécessité d’intégrer des considérations ESG dans leurs activités et leurs décisions d’investissement. Pour ce faire, le regroupement prône la mise en commun des expertises de ses membres et le partage de leurs meilleures pratiques en investissement responsable de sorte qu’il soit adopté par un nombre croissant d’acteurs de la finance québécoise.

Instaurés en 2006 par l’Organisation des Nations Unies (ONU), les six PRI ont été rédigés par un groupe international d’investisseurs institutionnels. Ils s’énoncent comme suit :

- Nous prendrons en compte les questions environnementales, sociales et de gouvernance (ESG) dans les processus d’analyse et de décision en matière d’investissement.

- Nous serons des investisseurs actifs et prendrons en compte les questions ESG dans nos politiques et pratiques d’actionnaires.

- Nous demanderons aux entités dans lesquelles nous investissons de publier des informations appropriées sur les questions ESG.

- Nous favoriserons l’acceptation et l’application des Principes auprès des acteurs de la gestion d’actifs.

- Nous travaillerons ensemble pour accroître notre efficacité dans l’application des Principes.

- Nous rendrons compte individuellement de nos activités et de nos progrès dans l’application des Principes.

Les PRI comptent présentement plus de 1 500 organisations signataires implantées dans près d’une cinquantaine de pays et dont la valeur des actifs sous gestion s’élève à près de 60 trillions de dollars d’actifs.

______

*PRI : Principes pour l’investissement responsable (Principles for Responsible Investment)

Dans notre Bulletin de mars 2019, nous vous avions parlé de l’Incitatif à l’achat d’une première propriété (IAPP). Annoncé par le gouvernement fédéral dans son budget de mars dernier, ce programme vise à faciliter l’accès à la propriété aux premiers acheteurs. Nous vous présentons ici les détails dévoilés récemment.

Qu’est que l’IAPP ?

Il s’agit d’un prêt hypothécaire de deuxième rang, consenti par la Société canadienne d’hypothèques et de logement (SCHL) dont l’administration est confiée à First Canadian Title (FCT). Ce prêt constitue une deuxième source de financement après le prêt hypothécaire de premier rang accordé par une institution financière.

L’IAPP aura généralement pour effet de réduire les versements hypothécaires mensuels de l’emprunteur.

Durée de programme

Les demandes pour obtenir l’IAPP sont acceptées depuis le 2 septembre dernier, mais ce financement ne pourra être consenti qu’à l’égard des propriétés acquises à compter du 1er novembre 2019 et au plus tard le 31 mars 2024.

Montant de l’IAPP

Le montant du financement est déterminé en fonction du type de la propriété :

- Propriété neuve : 5 % ou 10 % (pourcentage au choix de l’emprunteur) de la valeur d’emprunt de la propriété (VEP)

- Propriété existante : 5 % de la VEP

- Maison mobile ou usinée (neuve ou existante) : 5 % de la VEP

La VEP est le moindre de son prix d’achat ou de sa juste valeur marchande (généralement ces deux valeurs se correspondent).

Ce prêt sera consenti pour une période maximale de 25 ans, sauf si la propriété est vendue avant, auquel cas la totalité du prêt devra être remboursée à même le prix de vente.

Aucun remboursement de capital ne sera exigé tout au long de la durée du prêt. L’emprunteur pourra cependant rembourser la totalité du prêt (et non partiellement) en tout temps et sans pénalité.

Ce prêt ne comporte pas d’intérêt. Toutefois, il s’agit d’un prêt avec participation : le gouvernement participe donc à l’appréciation (ou dépréciation) de la valeur de la propriété.

Exemple

Au moment de l’achat de la propriété neuve, l’IAPP s’élève à 40 000 $, soit 10 % du prix d’achat de 400 000 $. Dix ans plus tard, la propriété est vendue à un prix de 500 000 $.

L’emprunteur doit donc maintenant rembourser la somme de 50 000 $, soit 10 % du prix de vente de 500 000 $ (calculé avant la commission de vente).

Le montant de 50 000 $ représente le prêt initial de 40 000 $ plus une prime d’appréciation de 10 000 $.

Dans cet exemple, la prime de 10 000 $ représente 25 % du prêt initial, une proportion correspondant à l’augmentation de la valeur de la propriété vendue (100 000 $ / 400 000 $).

En cas de remboursement anticipé ou après 25 ans, le montant payable sera calculé selon la juste valeur marchande de la maison à ce moment.

Notion de « première propriété »

Seulement les « premiers acheteurs » sont admissibles au programme. Dans le cas d’un couple, au moins un des deux conjoints doit se qualifier en tant que tel. Le premier acheteur est une personne qui :

- n’a jamais acheté de propriété auparavant ; ou encore

- n’a pas habité dans la maison dont elle ou son conjoint actuel était propriétaire au cours des quatre dernières années (et ce, même si la personne a été propriétaire dans le passé) ; ou encore

- est divorcée ou séparée de son conjoint, même si elle ne se qualifie pas selon les deux premiers critères. Les deux ex-conjoints peuvent donc se qualifier séparément.

Un seul IAPP sera consenti à l’égard de l’achat d’une habitation par deux conjoints, même si chacun se qualifie en tant que premier acheteur.

Si un seul des deux conjoints se qualifie comme premier acheteur, la propriété pourra tout de même être acquise par les deux conjoints, qui seront les deux emprunteurs.

L’IAPP sera calculé en fonction de la VEP (et non sur la moitié de cette valeur), tout en étant remboursable par les deux conjoints. Son montant sera identique, même si le conjoint admissible est le seul acheteur et emprunteur.

Notion de « propriété admissible »

Pour être admissible, la propriété, située au Canada, doit être habitée comme résidence principale. Par conséquent, la propriété secondaire (ex. : le chalet) et la propriété à usage locatif, commercial ou non résidentiel ne sont pas admissibles.

Cependant, selon la documentation gouvernementale, l’immeuble de deux à quatre logements serait entièrement admissible si l’un d’eux est habité comme résidence principale par l’emprunteur, même si les autres logements sont offerts en location.

Tous les types de propriétés sont admissibles (neuves ou existantes) : maison unifamiliale ou jumelée, unité de condominium, duplex, triplex, quadruplex, maison usinée, maison mobile, etc.

Conditions à respecter

Le revenu annuel admissible de l’emprunteur ne doit pas excéder 120 000 $. En cas d’achat à deux ou à plusieurs, c’est le revenu annuel admissible combiné de tous les emprunteurs qui doit être inférieur à 120 000 $, et ce, même si un seul emprunteur se qualifie en tant que premier acheteur aux fins du programme. Le revenu admissible inclut le salaire, les revenus de placement et les revenus nets de location.

L’emprunt total (l’IAPP et le prêt hypothécaire de l’institution financière) ne doit pas excéder 4 fois le revenu annuel admissible tel que défini ci-dessus. Avec l’IAPP, l’emprunt total ne pourra donc jamais excéder 480 000 $.

Le prêt hypothécaire de premier rang de l’institution financière doit être admissible à l’assurance prêt hypothécaire de la SCHL, de Canada Guaranty ou de Genworth. Quant à l’IAPP, il n’a pas à être assuré.

Le prêt hypothécaire de premier rang doit représenter au moins 80,01 % de la VEP.

Pour les propriétés comptant un ou deux logements, une mise de fonds minimale de 5 % est requise pour la première tranche de 500 000 $ de la VEP, et de 10 % pour l’excédent.

Pour les propriétés de trois ou quatre logements, la mise de fonds minimale doit constituer 10 % de la VEP.

Par conséquent, si l’IAPP représente 10 %, la mise de fonds maximale sera de 9,99 % de la VEP. Si l’IAPP est plutôt de 5 %, la mise de fonds maximale sera de 14,99 % de la VEP.

La mise de fonds ne doit pas provenir d’un prêt personnel non garanti ni d’une marge de crédit non garantie. S’il s’agit de l’argent provenant d’un don fait par un proche parent, celui-là ne doit pas être remboursable. À première vue, un retrait REER en vertu du régime d’accession à la propriété (RAP) serait admissible à titre de mise de fonds.

Pour obtenir plus d’information sur le programme IAPP, veuillez consulter la Stratégie nationale sur le logement (chezsoidabord.ca).

Contexte économique

Encore une fois ce trimestre, l’actualité politique a fortement influencé la direction des marchés financiers. Les négociations commerciales entre les États-Unis et la Chine ont été au centre des préoccupations. À cet égard, le troisième trimestre a été riche en revirements. À la fin de juin, à Osaka, les présidents Trump et Xi avaient conclu une trêve lors de la rencontre du G7. Dès le début d’août, cette trêve prenait fin. De nouveaux tarifs ont alors été annoncés. Finalement, les négociations ont repris en septembre. En fin de trimestre, on parlait même de la possibilité d’une rencontre au sommet à l’automne.

Au Royaume-Uni, Boris Johnson a été élu chef du Parti conservateur et premier ministre du pays. Il tente maintenant, non sans peine, de mener son pays vers le Brexit. Le parlement a toutefois opposé une certaine résistance à son intention de réaliser le Brexit sans une entente régissant les échanges commerciaux avec l’Union européenne.

Au cours de l’été, on a pu observer les effets de ces tensions sur l’économie, notamment par une diminution des échanges commerciaux internationaux. La plupart des pays ont subi des baisses de leurs exportations. D’ailleurs, l’économie s’est contractée dans certains pays dotés d’un secteur manufacturier important, tel que l’Allemagne.

La Chine aussi a subi les contrecoups des tensions commerciales. La production industrielle a continué de croître, mais le taux de croissance enregistré cet été est le plus faible des 17 dernières années.

Dans ce contexte de fragilité, l’économie américaine, locomotive de la croissance mondiale, s’en tire relativement bien. Le marché de l’emploi conserve sa solidité. La facilité à se trouver un emploi et les bonnes perspectives d’augmentation des salaires soutiennent le niveau élevé de confiance des consommateurs américains. Rappelons que leurs dépenses constituent près de 70 % du PIB du pays. De plus, les baisses de taux hypothécaires observées depuis quelques mois favorisent le marché immobilier et la construction résidentielle. Les récents indicateurs économiques semblent démontrer que les craintes de récession aux États-Unis étaient nettement exagérées. Soulignons toutefois les difficultés du secteur manufacturier américain : il est affecté, lui aussi, par les tarifs douaniers mis en place au cours des dernières années.

Après deux trimestres de faible croissance, le Canada a récemment enregistré la plus forte croissance des pays du G7 soit 3,7 %. Chez nous aussi, les baisses de taux hypothécaires ont favorisé le marché immobilier, lequel avait connu un certain repli notamment en Ontario.

Politique monétaire et titres à revenu fixe

La diminution du rythme de croissance dans plusieurs pays, dont la Chine, l’Australie, la Nouvelle-Zélande et la Russie, a incité de nombreuses banques centrales à abaisser leurs taux d’intérêt.

En zone euro, la Banque centrale a abaissé son taux directeur de -0,40 % à -0,50 %. Elle a également annoncé la reprise de son programme d’achat d’obligations sur les marchés. Les taux obligataires négatifs y sont devenus courants. Cette situation a incité de nombreux investisseurs à se tourner vers les obligations nord-américaines, qui offrent toujours un rendement positif. Cette forte demande a contribué à la baisse des taux obligataires de ce côté de l’Atlantique et, par conséquent, au bon rendement du marché obligataire canadien.

Pour sa part, la Réserve fédérale américaine a procédé à deux baisses de taux de 0,25 % au cours du trimestre. Comme l’expliquait le président de la Fed, ces baisses préventives ne sont pas le début d’une tendance. Elles sont plutôt un « ajustement de milieu de cycle » qui vise simplement à donner un peu d’oxygène à l’économie. Cette action préventive est mise en place au cas où le ralentissement observé dans le monde viendrait à atteindre les États-Unis.

Chez nous, la forte croissance enregistrée par l’économie canadienne a incité la Banque du Canada à maintenir le statu quo plutôt que de suivre la tendance et d’abaisser les taux. Le gouverneur Poloz est toutefois conscient que la forte croissance récente ne peut guère être maintenue à très long terme. Il a donc ouvert la porte, lors de la rencontre tenue au début de septembre, à baisser éventuellement le taux directeur si les conditions l’exigeaient.

La perspective de ralentissement de la croissance économique mondiale et l’attrait des obligations nord-américaines pour les investisseurs internationaux ont entraîné une baisse des taux obligataires. Ce contexte a été favorable au rendement des obligations.

La relative stabilité des taux de court terme et la baisse des taux de long terme ont entraîné une inversion de la courbe de rendement. Cela a fait couler beaucoup d’encre au cours de l’été. En effet, l’inversion de la courbe des obligations américaines d’échéances de 2 et de 10 ans a souvent été un indicateur précurseur de récession aux États-Unis. Cette inversion de la courbe de taux n’avait pas été observée depuis 2007. Le président de la Fed mentionnait la nécessité de regarder toutefois les causes de l’inversion actuelle, soit les tensions commerciales et les taux d’intérêt négatifs en Europe. Ces éléments ne sont pas susceptibles de provoquer une récession aux États-Unis.

Marchés boursiers

Malgré les fortes tensions commerciales, les marchés boursiers mondiaux ont continué de progresser au cours du troisième trimestre. Les résultats financiers des sociétés ont été généralement bons et légèrement supérieurs aux attentes. La baisse des taux directeurs décrétée par plusieurs banques centrales a ravivé l’appétit des investisseurs pour les actifs à risque. Cela a permis aux indices boursiers américains de toucher de nouveaux sommets. Les marchés boursiers européens et japonais ont également été soutenus par les décisions de leurs banques centrales.

Cela dit, les revirements dans le processus de négociation entre les États-Unis et la Chine, ainsi que certains événements, comme l’attaque d’installations pétrolières en Arabie saoudite, ont contribué à maintenir un haut niveau de volatilité sur les marchés.

L’inversion de la courbe de taux des obligations américaines a également contribué à de forts mouvements des cours boursiers au mois d’août. Rappelons que cette inversion de courbe a fréquemment été annonciatrice d’une récession.

Les marchés émergents ont été particulièrement bousculés au mois d’août. L’incertitude entourant la résolution des conflits commerciaux et la force du dollar américain minent la progression des marchés émergents.

La Bourse canadienne s’est relativement bien tirée des turbulences de l’été. Les pressions subies par le secteur de l’énergie sont compensées par la forte demande pour l’or, valeur refuge en ces périodes de volatilité. La relative solidité de l’économie canadienne soutient également plusieurs secteurs, notamment les services financiers.

À l’horizon

Les consommateurs américains demeurent relativement immunisés contre les problèmes commerciaux. La faiblesse du secteur manufacturier américain ne devrait donc pas entraîner de récession aux États-Unis. La prudence de la Réserve fédérale, qui a réduit son taux directeur à deux reprises au cours du trimestre, contribuera à protéger l’économie américaine contre les vents contraires qui soufflent actuellement sur l’économie mondiale.

Ailleurs dans le monde, le secteur manufacturier est actuellement en contraction. Le secteur des services, axé sur la consommation, résiste et demeure le principal vecteur de la croissance mondiale. La détérioration récente de plusieurs indicateurs de nature prospective révèle que plusieurs entreprises à travers le monde demeurent très prudentes face aux tensions commerciales mondiales.

Nous sommes d’avis que la situation se stabilisera et que la croissance mondiale se poursuivra. Les incidences négatives des tensions commerciales se dissiperont progressivement et les économies européenne et japonaise se redresseront.

Les mesures de stimulation budgétaire et fiscale contribueront également à la stabilisation de l’économie chinoise.

Dans cet environnement de croissance modérée, l’inflation demeurera à des niveaux stables qui ne nuiront pas à la croissance économique. Les banques centrales pourront donc maintenir leurs politiques de stimulation. Ces mesures permettront de soutenir la croissance mondiale et de prolonger le cycle économique. Cette conjoncture sera alors favorable aux actions et aux matières premières, au détriment des titres à revenu fixe et du dollar américain.

Êtes-vous en bonne voie pour atteindre vos objectifs de placement ?

Les spécialistes de la planification financière vous le diront : le temps et l’épargne assidue demeurent vos principaux alliés pour vous constituer un capital de retraite, un fonds d’urgence, une mise de fonds en vue d’acheter une maison ou pour tout autre projet.

Soyons honnêtes, il demeure plus facile de mettre régulièrement de petites sommes de côté que de se départir de plusieurs milliers de dollars une fois l’an. Sans compter que cotiser à la dernière minute ne figure pas parmi les stratégies les plus avantageuses.

intérêts composés

Comparativement à un investissement réalisé en fin d’année, celui effectué périodiquement produit généralement un rendement supérieur puisque le capital fructifie plus longtemps. C’est là que la magie des intérêts composés, soit les intérêts sur vos intérêts, opère.

Prenons l’exemple de deux médecins qui épargnent chacun 26 000 $ par année, pendant 30 ans. En optant pour des versements systématiques toutes les deux semaines,le Dr Martin mettra de côté 44 496 $ de plus que le Dr Robert, et ce, sans effort.

|

Dr Martin |

Dr Robert |

| Cotisation |

1 000 $ toutes les deux semaines (pour un total de 26 000 $ annuellement)

|

26 000 $ à la fin de l’année

|

| Rendement annuel composé |

5 %

|

5 %

|

| Valeur du placement après 30 ans |

1 771 906 $

|

1 727 410 $

|

| Écart |

44 496 $

|

Coût d’achat moyen

Comme nul ne peut prédire les soubresauts de l’économie, investir régulièrement tout au long de l’année vous permet de bénéficier d’un coût d’achat moyen et surtout de ne pas vous laisser influencer par les aléas des marchés.

Conclusion

En choisissant les prélèvements automatisés, vous investissez en toute tranquillité, sans vous en rendre compte, et votre épargne s’accumule comme vous le souhaitez.

Vous pouvez ainsi aisément vous assurer d’utiliser tous vos droits de cotisation, tant à votre régime enregistré d’épargne-retraite (REER), qu’à votre compte d’épargne libre d’impôt (CELI), ainsi qu’au régime enregistré d’épargne-études (REEE) de vos enfants ou petits-enfants.

Enfin, si vous êtes déjà adepte du service de prélèvements automatisés, vous pourriez revoir à la hausse le montant de vos investissements réguliers afin d’atteindre vos objectifs financiers plus rapidement. Vous ne perdez rien en essayant, car vous pouvez modifier la fréquence et le montant de vos versements en tout temps, au gré des événements qui ponctuent votre vie.

N’hésitez pas à communiquer avec votre conseiller pour mettre en place une stratégie payante.