| Votre REER |

Votre CELI |

Plafond de cotisation en 2020 : 27 230 $

(pour un revenu admissible de 151 278 $ et plus)

Plafond de cotisation en 2021 : 27 830 $

(pour un revenu admissible de 154 611 $ et plus)

Date limite de cotisation : le 1er mars 2021 afin de profiter de la déduction pour l’année fiscale 2020. Les droits non utilisés seront reportés aux années ultérieures. |

Droits de cotisation en 2021 : 6 000 $

Droits de cotisation cumulatifs depuis 2009 : 75 500 $

Date limite de cotisation : aucune. Puisque les contributions au CELI ne sont pas déductibles d’impôt, vous pouvez cotiser à n’importe quel moment de l’année. Vos droits de cotisation vous sont accordés le 1er janvier de chaque année. |

Quel est le meilleur moment dans l’année pour cotiser ?

Cotiser le plein montant REER et CELI dès l’octroi des nouveaux droits de cotisation constitue souvent une bonne décision financière, car en investissant en début d’année, vous laissez votre épargne fructifier plus longtemps à l’abri de l’impôt, tout en profitant de la magie des intérêts composés.

Cette option ne convient toutefois pas à tous, car elle exige de disposer de liquidités suffisantes pour effectuer sa contribution d’un coup et de faire preuve de fermeté pour investir peu importe la situation. Si vous attendez le « bon moment », vous risquez de repousser votre cotisation et de perdre tout l’avantage de cette tactique d’investissement.

Voilà pourquoi il est souvent plus facile d’atteindre ses objectifs en adoptant une épargne automatisée. Vous déterminez à l’avance le montant et la fréquence de vos prélèvements réguliers pour maximiser vos cotisations dans le respect de votre budget, sans vous soucier des aléas des marchés. Cette discipline d’épargne procure également une tranquillité d’esprit, car vos achats sont répartis sur l’année, ce qui fait que votre coût moyen d’acquisition reflète l’ensemble des hauts et des bas des marchés.

Comment instaurer un plan d’épargne automatique ?

Avant d’automatiser vos cotisations, il est toujours recommandé d’élaborer votre stratégie d’épargne avec l’aide de votre conseiller. Ainsi, vous cernez vos objectifs financiers et les moyens d’y parvenir, par exemple le choix de régimes et la sélection des meilleurs produits d’investissement pour vous. Par la suite, vous déterminez le montant et la fréquence de vos cotisations dans le respect de votre budget. Sachez qu’une fois le plan de prélèvements automatiques instauré, vous pouvez, à tout moment, modifier le montant la fréquence ou la répartition de vos cotisations ou encore les suspendre.

Nous vous encourageons fortement à communiquer avec votre conseiller pour mettre en place votre plan d’épargne ou le réviser en tenant compte des nouveaux plafonds.

Pour plus d’information sur le fonctionnement des deux régimes, consultez notre récent article sur le sujet paru dans Le Médecin du Québec, janvier 2021.

Les techniques utilisées par les fraudeurs et arnaqueurs en ligne se multiplient et se raffinent sans cesse. La cybersécurité de nos systèmes demeure notre priorité ; et nous déployons constamment de nouveaux moyens pour contrer ces menaces. Sans détailler l’ensemble des mesures mises en place, nous souhaitons porter à votre attention celles en lien avec la façon de communiquer avec nous et d’accéder à vos informations.

Communication par courriel

Nous avons installé un nouveau système d’analyse des courriels entrants en fonction de leur provenance, de leur contenu et de leur dangerosité. À la suite de cette analyse, le courriel peut être distribué, mis en quarantaine ou refusé. Ainsi, des courriels contenant des pièces jointes ou des hyperliens non conformes en provenance d’un expéditeur non préalablement autorisé sont, à tout le moins, mis en quarantaine dans l’attente d’une autorisation manuelle. Pour ne pas retarder la remise de votre courriel, assurez-vous que vos pièces jointes sont en format PDF et que votre courriel ne contient aucun hyperlien. De tels hyperliens sont souvent dissimulés dans une signature corporative. Nous vous prions également de transmettre cette information à vos professionnels (comptable, notaire ou autres) lorsque vous leur demandez de communiquer avec nous.

Veuillez noter qu’il est en tout temps préférable de communiquer avec votre conseiller via votre espace client sécurisé, en cliquant sur l’onglet « Message ou transfert sécurisé ». Cette fonctionnalité assure un échange d’information et de fichiers en toute sécurité.

Renforcement de votre mot de passe d’accès à votre compte

Nous avons introduit les exigences, déjà largement utilisées dans le cyberespace, quant à la composition des mots de passe robustes. Dès maintenant, si vous modifiez votre mot de passe, celui-ci doit comprendre entre 8 et 20 caractères et contenir au moins une lettre majuscule, une lettre minuscule, un chiffre, ainsi qu’un des caractères spéciaux suivants : /, $, %, ?, *, , +, =, ^, !, @, \, #.

Nous vous recommandons de renforcer, dès maintenant, votre mot de passe en cliquant sur l’icône présentant un cadenas  dans votre espace client sécurisé ; un mot de passe qui ne correspond pas aux nouveaux critères deviendra non valide dans quelques mois.

dans votre espace client sécurisé ; un mot de passe qui ne correspond pas aux nouveaux critères deviendra non valide dans quelques mois.

Dans le même but de sécuriser davantage vos données personnelles, nous ajouterons, au cours de 2021, une seconde étape de validation pour l’accès à votre compte. Nous vous en informerons au moment opportun.

Authentification supplémentaire lors des conversations téléphoniques

De plus, afin de valider votre identité lorsque vous communiquez avec nous par téléphone, nous mettrons en place des moyens de vérification supplémentaires (ex. : mot de passe, envoi d’un code par courriel ou par texto, etc.). Cette mesure sera implantée pour l’ensemble de nos services au courant de l’année.

Bien que ces nouvelles mesures puissent paraître contraignantes, elles sont requises pour la sécurité et la protection de vos données et de nos systèmes.

Dans le cadre de notre initiative visant à réduire notre empreinte environnementale, vous avez été nombreux à vous désabonner de la version papier de vos relevés. Nous sommes fiers de votre forte adhésion à cette proposition et vous encourageons à visiter votre espace client sécurisé pour suivre vos placements de près.

Vous songez à emboîter le pas ?

- Accédez à votre espace client sécurisé.

Si vous n’y avez pas accès, communiquez avec votre conseiller.

- Choisissez l’onglet « Documents », cliquez sur « Mes relevés en ligne ou par la poste ».

Faites le choix du mode de réception souhaité pour vos relevés trimestriels.

Du côté des marchés

Les marchés boursiers ont continué leur ascension au courant de ce troisième trimestre en dépit de nouvelles parfois peu encourageantes concernant la pandémie. Les investisseurs privilégient les actions alors que les taux d’intérêt demeurent tellement bas que les obligations n’offrent pas une alternative alléchante. Puisque les banques centrales continuent à monétiser les énormes déficits des gouvernements et qu’elles se disent même prêtes à tolérer un peu plus d’inflation dans les prochaines années, on peut affirmer sans se tromper que les taux resteront bas longtemps.

L’enthousiasme des investisseurs a aussi été nourri par la moindre nouvelle encourageante en lien avec un possible vaccin accessible à grande échelle. Un vaccin viendrait évidemment changer la donne et nous permettrait d’envisager avec optimisme la reprise économique. Le déconfinement entamé cet été a permis à l’économie de rebondir fortement, mais il reste encore du chemin à faire pour retrouver le niveau d’avant la pandémie. Espérons donc de bonnes nouvelles sur ce plan au courant du dernier trimestre de 2020.

L’autre dossier chaud sera bien évidemment les élections américaines qui arrivent à grands pas et qui pourraient aussi entraîner une recrudescence de volatilité alors que le président Trump pourrait aller jusqu’à contester la légitimité du scrutin advenant une défaite des républicains.

Qui remportera la présidentielle ? Quand un vaccin sera-t-il disponible ? La spéculation sur de tels enjeux à court terme n’est pas ce que nous recommandons pour guider vos décisions de placement. Une bonne discipline d’investissement requiert plutôt de vous constituer, à l’aide de votre conseiller, un portefeuille correspondant à vos objectifs et à votre horizon de placement.

Première ristourne Fonds FMOQ

Pour la première fois, les sociétés Fonds FMOQ ont versé, le 15 septembre dernier, une ristourne à leurs clients détenteurs de parts de Fonds FMOQ. Comme vous pourrez le constater à l’examen de votre relevé de placement au 30 septembre, cette ristourne, basée sur votre détention moyenne de Fonds FMOQ au cours des 12 derniers mois, a été réinvestie directement dans vos Fonds.

Comme nous souhaitons faire de cette première une pratique annuelle, le meilleur moyen de tirer le maximum de cette nouvelle politique consiste à privilégier les Fonds FMOQ dans vos choix d’investissement. Il est important de souligner qu’en plus de bénéficier d’une ristourne, vous investissez dans des fonds communs de placement de qualité dont les frais de gestion sont nettement moins élevés que ceux de la concurrence. Pour plus d’information, visitez www.fondsfmoq.com/ristourne.

Se rencontrer… comme vous le souhaitez !

Nous savons qu’il est important de discuter régulièrement avec son conseiller. Toutefois, en raison de la pandémie de la COVID-19, les restrictions régionales de la Direction de santé publique font en sorte qu’une rencontre peut inquiéter certaines personnes. Nous souhaitons vous assurer que nos bureaux sont aménagés de façon sécuritaire (Plexiglas, masque, etc.) et que nos conseillers disposent d’un équipement portatif de protection pour leurs déplacements. Si cela vous convient davantage, vous pouvez aussi vous prévaloir en tout temps d’une rencontre en visioconférence avec votre conseiller. N’hésitez pas à en organiser une.

Tournée virtuelle des associations

Bien que certaines associations affiliées à la FMOQ aient annulé leur assemblée annuelle, plusieurs ont décidé d’organiser des séances d’information virtuelles. Fidèles à une tradition bien établie, nous prendrons part à bon nombre de ces séances afin de vous communiquer les dernières nouvelles de nos sociétés. Nous espérons que vous participerez en grand nombre à ces activités et que nous pourrons nous rencontrer en personne dès l’an prochain.

Présence au Salon Vision 2020

Dans le cadre de l’entente de partenariat avec l’Association des optométristes du Québec (AOQ), nous aurons le plaisir de participer à la 40e édition du Salon Vision qui se tiendra en format virtuel le samedi 14 novembre prochain. Nous profiterons de cette occasion pour répondre à vos questions. À bientôt !

Programme de conférences hiver-printemps 2021

Comme vous le savez, notre programme de conférences hiver-printemps 2020 a pris fin abruptement en raison du confinement décrété par le gouvernement. Nos conférenciers étaient tout aussi déçus que nous de la tournure des événements et ont manifesté le désir de revenir lorsque la situation le permettra. Il est encore trop tôt pour confirmer la reprise du programme de conférences au début de 2021. Nous vous informerons dès qu’une décision sera prise à ce sujet.

Enregistrement des conversations téléphoniques

Selon les règles de l’Autorité des marchés financiers (AMF), lorsque nous acceptons de prendre vos transactions par voie téléphonique, nous devons :

- nous assurer que vous avez consenti à une telle procédure par le biais du formulaire d’autorisation limitée recommandé par l’Institut des fonds d’investissement au Canada (IFIC). Beaucoup de nos clients l’ont déjà fait ; si tel n’est pas votre cas, veuillez communiquer avec votre conseiller ;

- mettre en place, sur support électronique ou manuel, des procédés d’enregistrement et de conservation des instructions verbales ou écrites données par les clients pour l’exécution des opérations.

Afin d’être en mesure de conserver les instructions verbales de nos clients, nous utilisons un système d’enregistrement des conversations téléphoniques de nos conseillers. Ce système, qui répond aux exigences réglementaires, nous permet de vérifier, si nécessaire, l’exactitude d’une transaction afin de nous assurer en tout temps de la conformité et de la justesse des recommandations formulées par notre équipe. Bien entendu, ce système contribue aussi à l’amélioration continue de la qualité de notre service à la clientèle.

Pour les mêmes raisons, une visioconférence avec votre conseiller peut également faire l’objet d’un enregistrement. Nous ne conservons toutefois que la version sonore de la conversation.

Régimes collectifs Fonds FMOQ

Entrée en vigueur en 2014, la Loi sur les régimes volontaires d’épargne-retraite, oblige tous les employeurs de cinq employés et plus à leur offrir un régime d’épargne-retraite avec retenues sur le salaire selon un échéancier strict.

Afin de répondre aux besoins des médecins employeurs, nous avons mis sur place trois régimes d’épargne-retraite collectifs, soit le régime volontaire d’épargne-retraite (RVER), le régime enregistré d’épargne-retraite (REER) collectif et le compte d’épargne libre d’impôt (CELI) collectif. Pour plus d’information, nous vous invitons à communiquer avec nous.

Facturation médicale

Un nombre sans cesse croissant de médecins adhèrent à notre service de facturation médicale. Actuellement, 800 de vos pairs s’en prévalent.

Notre approche personnalisée, la protection des renseignements, ainsi que les modes de transmission de données adaptés à votre pratique (interface Web avec possibilité d’intégration avec certains DME, transfert sécurisé via espace client et autres) sont souvent cités parmi ses principaux avantages. Pour plus d’information ou pour obtenir une soumission gratuite, n’hésitez pas à communiquer avec nous.

Distribution de revenus et de gains en capital nets de fin d’année

Comme par les années passées, nous distribuerons à la fin de l’année les revenus et les gains en capital nets, le cas échéant. Considérant que les valeurs unitaires des parts des Fonds FMOQ sont établies sur une base quotidienne, les distributions se feront aux dates indiquées dans le tableau à la page suivante.

Les participants qui souhaiteraient effectuer des transactions avant la distribution de fin d’année pourront le faire chaque jour ouvrable, jusqu’à la date limite indiquée dans le même tableau.

| Fonds FMOQ |

Date de distribution |

Date limite pour transiger avant la distribution |

Revenu mensuel

Obligations canadiennes

Actions canadiennes

Actions internationales

Omniresponsable |

18 décembre 2020 |

17 décembre 2020 |

Omnibus

Placement

Équilibré conservateur |

22 décembre 2020 |

21 décembre 2020 |

| Monétaire |

31 décembre 2020 |

s.o. |

Il est à noter que les dates de distribution déterminées permettront aux participants d’effectuer, avant la fin de l’année fiscale, des transactions sur leurs titres en portefeuille comportant des pertes potentielles afin de réduire, voire annuler l’impact fiscal des distributions reçues. Il faut toutefois être vigilant pour ne pas créer une perte apparente. Afin de vous aider dans cette planification fiscale, les montants distribués par part seront publiés dans notre site Internet dans l’avant-midi du premier jour ouvrable suivant la date de la distribution. Nos conseillers demeurent disponibles pour vous guider à cet égard.

En cette période de pandémie et de volatilité sur les marchés boursiers, il est possible que votre compte non enregistré comporte des placements dont la valeur est moindre que leur coût fiscal. Même si les Fonds FMOQ ont bien résisté aux soubresauts des marchés cette année et que l’année 2019 a été très profitable, il se peut que vous déteniez des placements ailleurs et que ceux-ci aient été malmenés. Si c’est le cas, vous pourriez avoir avantage à réaliser volontairement des pertes afin de les déduire à l’encontre de vos gains en capital. Voici quelques éléments à considérer :

Lorsque la valeur d’un placement non enregistré est inférieure à son coût fiscal, sa vente déclenche une perte en capital. Ces placements incluent généralement des actions, des obligations, des unités de fonds communs de placement (FCP), des parts de fonds négociés en Bourse (FNB) et des unités de fonds distincts.

La perte en capital n’est toutefois déductible qu’à l’encontre d’un gain en capital, réalisé, par exemple, à la vente d’un placement ou d’un bien immobilier. Seule la moitié de la perte en capital est déductible, étant donné que seule la moitié du gain en capital est imposable. La déduction d’une perte en capital aura pour effet d’annuler l’impôt payable sur le gain en capital correspondant.

La réalisation volontaire d’une perte en capital dans un compte non enregistré peut être effectuée tant à l’égard des placements détenus personnellement qu’à l’égard de ceux détenus par une société par actions. Évidemment, la perte en capital de l’un n’est pas déductible contre les gains en capital de l’autre.

Dans un régime enregistré, tel un REER, FERR, CELI ou REEE, les pertes en capital ne sont pas déductibles, car les gains en capital et les revenus de placement ne sont pas imposables.

Notons également que, dans un compte non enregistré, l’échange de parts entre deux FCP est généralement considéré, aux fins fiscales, comme étant une vente suivie d’un achat.

Pour les actions cotées en Bourse, la date de l’achat ou de la vente est généralement le deuxième jour ouvrable suivant la transaction. Appelée « date de règlement » dans le jargon financier, c’est elle qui doit être utilisée aux fins fiscales.

Détermination du coût fiscal des placements

Le coût fiscal d’un placement est le prix payé lors de son acquisition auquel s’ajoutent les frais et commission d’achat, s’il y a lieu. Si le prix d’achat est en dollars américains, il faut le convertir en dollars canadiens selon le taux de change en vigueur au moment de l’acquisition.

Le coût fiscal des unités de FCP est généralement fourni par leurs émetteurs; il inclut les revenus de placement (ex. : dividendes et gains en capital) distribués annuellement au détenteur sous forme d’unités additionnelles. Rappelons que ces revenus de placement constituent du revenu imposable.

Si vous avez effectué plusieurs transactions d’achat à l’égard d’actions d’une même société ou d’unités du même FCP, le coût fiscal sera déterminé en fonction du coût moyen. Voici un exemple :

- Le 22 août 2016 : achat de 1 000 actions de ABC inc. pour 25 000 $ (soit 25 $ par action).

- Le 20 janvier 2020 : achat de 1 000 actions de ABC inc. pour 30 000 $ (soit 30 $ par action).

- Le 30 juin 2020 : vente de 1 000 actions de ABC inc. dont le coût moyen fiscal sera calculé comme suit : (55 000 $ / 2 000 actions) X 1 000 actions = 27 500 $ (soit 27,50 $ par action).

Le calcul du coût moyen fiscal doit être effectué en tenant compte de toutes les actions d’une même société ou de toutes les unités du même FCP détenues à un moment donné dans l’ensemble de vos comptes non enregistrés, même si ces derniers sont répartis entre plusieurs institutions financières.

Réalisation de la perte en capital

Comme mentionné, une perte en capital est déclenchée lorsque le prix de vente du titre est inférieur à son coût fiscal. À ce montant s’ajoutent des frais et commission de vente, s’il y a lieu.

Dans le cas d’un titre américain, il faut convertir son prix de vente en dollars canadiens selon le taux de change en vigueur au moment de la vente. Quant au coût d’achat, il est déterminé selon le taux de change en vigueur au moment de l’achat. Notons qu’il est erroné de calculer la perte en capital en dollars américains pour ensuite la convertir en dollars canadiens conformément au taux de change en vigueur le jour de la vente, car ce calcul ne tiendrait pas compte de la variation dans le taux de change, ce qui pourrait donner un résultat fort différent.

Selon les lois fiscales, la perte en capital subie dans une année doit obligatoirement être déduite contre tout gain en capital réalisé dans la même année, qu’il provienne de la vente de placements, des distributions annuelles par un FCP ou de la vente de biens immobiliers. Il s’agit donc des gains en capital réalisés depuis le début de l’année et ceux que vous pourriez réaliser d’ici la fin de l’année.

D’ici la fin de l’année, vous pourriez justement songer à vendre certains placements ayant accumulé d’importants gains afin d’utiliser votre perte en capital. N’oubliez pas non plus les distributions de gains en capital par un FCP en fin d’année. Par ailleurs, un FCP ne peut jamais attribuer une perte en capital à ses détenteurs.

Si la perte en capital est plus élevée que le gain en capital total réalisé dans l’année, l’excédent pourra être déduit, à votre choix, à l’encontre de tout gain en capital réalisé dans les trois années précédentes et dans les années futures (sans limite de temps). Ce choix dépendra notamment du montant du gain en capital qui pourra être réduit dans une année et du taux d’impôt marginal applicable à ce gain. Pour optimiser ce choix, il est souvent recommandé d’effectuer des simulations de report de perte afin de déterminer le montant exact des réductions d’impôt pour chacune des années.

La déduction dans une année, d’une perte en capital qui provient d’une autre année, n’est pas effectuée dans le calcul de votre revenu net, mais plutôt dans le calcul de votre revenu imposable. Par conséquent, ce report de perte n’a aucune incidence rétroactive sur les cotisations, crédits d’impôt et versements gouvernementaux calculés en fonction de votre revenu net. Il y a, par exemple, la pension de la Sécurité de la vieillesse, la cotisation au Fonds des services de santé, la cotisation au régime d’assurance médicaments du Québec, les crédits d’impôt pour frais médicaux, pour personnes à charge et en raison de l’âge et le crédit d’impôt pour frais de garde d’enfants.

Votre société par actions

Les pertes en capital subies par une société par actions à l’égard de ses placements sont calculées, déduites et reportées de la même façon que pour un particulier.

La moitié imposable du gain en capital réalisé par une société est assujettie, en 2020, à un taux d’imposition fixe de 50,17 % (contrairement aux taux progressifs applicables aux individus). Cependant, un montant correspondant à 30,67 % de la moitié imposable du gain en capital est crédité dans un compte fédéral appelé « IMRTD1 non déterminé », lequel sera remboursé à la société lorsqu’elle versera des dividendes non déterminés à ses actionnaires.

Tout d’abord, le report par la société d’une perte en capital dans l’une des trois années d’imposition antérieures pourra lui permettre d’obtenir le remboursement de tout l’impôt payé sur le gain en capital annulé.

Toutefois, puisqu’un gain en capital sera déduit pour une année antérieure, cela annulera rétroactivement le montant crédité dans le compte d’IMRTD pour ce gain en capital. Par conséquent, si la société a versé des dividendes imposables à ses actionnaires depuis la réalisation antérieure de ce gain en capital et qu’elle a ainsi obtenu un quelconque remboursement de son compte d’IMRTD, il se peut que la société soit maintenant tenue de remettre au gouvernement la totalité ou une partie du remboursement déjà reçu, avec intérêts, ce qui a pour effet de réduire l’avantage fiscal du report de la perte en capital.

Ainsi, avant de demander le report d’une perte en capital pour une année d’imposition antérieure, la société devrait toujours vérifier l’incidence de cette opération quant au remboursement fédéral de son compte d’IMRTD déjà reçu. Dans certains cas pénalisants, le report de la perte en capital sera effectué uniquement aux fins de l’impôt du Québec.

Aussi, lorsqu’une société par actions réalise un gain en capital, la moitié non imposable de ce gain est immédiatement créditée dans son compte de dividendes en capital (CDC), ce qui lui permet de verser des dividendes en capital non imposables à ses actionnaires. Si un tel dividende en capital a déjà été versé aux actionnaires à la suite de ce gain en capital, le report rétrospectif d’une perte en capital à l’encontre de ce gain n’aura pas d’effet rétroactif sur le dividende déjà versé. Cette perte en capital réduira toutefois son CDC pour le futur.

Si le solde de CDC de votre société est présentement positif, il pourrait être opportun qu’elle vous verse immédiatement un dividende en capital, avant même de réaliser toute perte en capital. Dans le même sens, il pourrait aussi être judicieux que votre société réalise tout d’abord les gains en capital latents à l’égard de ses placements afin de créditer son CDC et de vous verser ensuite un dividende en capital.

Depuis 2019, si les revenus de placement de votre société médicale dépassent 50 000 $ dans une année d’imposition, le taux d’imposition applicable à son revenu net de profession de l’année suivante peut augmenter dans certains cas. Le calcul des revenus de placement pour une année tient compte des gains et pertes en capital réalisés dans la même année ; par conséquent, le report d’une perte en capital dans une année antérieure ou postérieure ne réduit pas les revenus de placement aux fins de cette mesure fiscale.

Notion de perte apparente

La réalisation volontaire des pertes étant une stratégie purement fiscale, une certaine prudence s’impose dans le contexte plus large de la gestion de votre portefeuille. Du point de vue de votre politique de placement, la vente à perte ne sera pas toujours justifiée. Par ailleurs, vendre un placement en forte baisse s’avère rarement la bonne chose à faire, sauf évidemment dans des cas d’exception.

Si la vente à perte se fait uniquement pour des raisons fiscales, vous pourriez être tenté de racheter immédiatement le même placement à un prix d’achat similaire à son prix de vente. De cette façon, vous continuerez à respecter votre politique de placement et la composition de votre portefeuille, tout en bénéficiant d’un avantage fiscal.

Toutefois, la perte en capital sera réputée nulle si vous rachetez le même placement dans les 30 jours suivant sa vente et que vous le détenez encore à la fin de cette période de 30 jours. Dans le jargon fiscal, il s’agit d’une « perte apparente », lorsqu’elle est réalisée par un particulier. La perte réputée nulle sera ajoutée au coût fiscal du placement que vous avez racheté.

Pour éviter cette situation, vous pourriez acquérir un placement similaire ou encore racheter le même placement 31 jours après sa vente. Toutefois, en cas de reprise rapide des marchés, cette décision peut coûter cher. Avant de procéder à la vente ou à l’achat d’un placement, il est toujours recommandé d’en discuter avec votre conseiller, car vos objectifs financiers devraient demeurer la priorité dans la gestion de vos placements.

À portée extrêmement large, la règle de perte apparente s’applique également si votre conjoint, votre société par actions ou l’un de vos régimes enregistrés (ex. : REER, FERR, CELI ou REEE) achètent le même placement au cours d’une période débutant 30 jours avant la vente à perte et se terminant 30 jours après, et qu’il est encore détenu à la fin de cette période. Ce sera la même chose si le placement est acquis par la société par actions de votre conjoint ou par l’un de ses régimes enregistrés. Dans tous ces cas, la perte qui vous aura été refusée sera ajoutée au coût fiscal du placement racheté.

Finalement, la perte en capital sera également refusée si le placement est transféré, à titre de cotisation, directement à un REER, à un CELI ou à un REEE.

Il est possible de tirer profit de cette mesure fiscale afin de transférer une perte en capital d’un conjoint à l’autre. Un fiscaliste (ou un comptable) pourra vous conseiller à cet égard.

Des règles similaires à la perte apparente, mais quelque peu différentes, s’appliquent aussi lorsqu’elle est réalisée par votre société par actions, sans pour autant augmenter le coût fiscal du placement racheté.

Mise en place de la stratégie fiscale

La réalisation volontaire d’une perte en capital lors de la vente d’un placement non enregistré est une stratégie purement fiscale visant à diminuer l’impôt sur un gain en capital. Si vous croyez que certains de vos placements sont en situation de perte fiscale, vous devriez y songer dans le cas où vous avez réalisé du gain en capital au cours des trois dernières années ou depuis le début de l’année courante, que ce soit par la vente de placements ou d’un bien immobilier, ou les distributions annuelles d’un FCP. Ce sera aussi le cas si vous envisagez réaliser un gain en capital d’ici la fin de l’année ou dans un avenir rapproché.

Cette stratégie doit être analysée avec votre fiscaliste (ou votre comptable), lequel pourra considérer l’ensemble des mesures fiscales relatives à la réalisation et au report d’une perte en capital.

La décision doit être prise dans le respect entier de votre politique de placement, de vos objectifs financiers et de votre profil d’investisseur, et demeurer parfaitement intégrée dans la gestion stratégique de votre portefeuille. Votre conseiller pourra vous guider à cet égard, car il connaît bien votre situation financière globale.

—–

1 IMRDT : impôt en main remboursable au titre de dividendes

En raison du ralentissement des activités de plusieurs entreprises, provoqué par la COVID-19, le ministère des Finances du Québec a annoncé, le 29 juin 2020, un rajustement ponctuel au calcul des heures rémunéréesaux fins de la déduction pour petites entreprises au Québec (appelée communément le « petit taux d’imposition »). Ce petit taux s’applique généralement sur les premiers 500 000 $ de revenu net d’entreprise.

Rappelons que depuis 2017, le revenu net d’entreprise de plusieurs sociétés par actions ne donne plus droit au petit taux d’impôt du Québec (5 % en 2020), sauf si les heures rémunérées des employés excèdent 5 500 pour l’année. Un prorata est appliqué lorsque les heures rémunérées se situent entre 5 000 et 5 500.

Le revenu net de profession de la majorité des omnipraticiens incorporés est plutôt assujetti au taux général du Québec (11,5 % en 2020), puisque leurs heures annuelles admissibles sont généralement inférieures à 5 000.

Le rajustement proposé a pour but de hausser de façon fictive le nombre d’heures admissibles au calcul et vise les exercices financiers, comprenant même partiellement, la période du 15 mars au 29 juin 2020. La majoration, représentée par une formule mathématique, peut atteindre plus de 41 %.

Selon notre compréhension, les sociétés n’ayant subi aucune réduction de leurs activités en raison de la COVID-19 pourront tout de même obtenir la majoration temporaire des heures admissibles. Malgré cette majoration, peu d’omnipraticiens incorporés pourront tirer avantage de cette mesure fiscale, ayant habituellement un nombre d’heures admissibles insuffisant.

Selon nos informations, aucun projet de loi en la matière n’a encore été déposé.

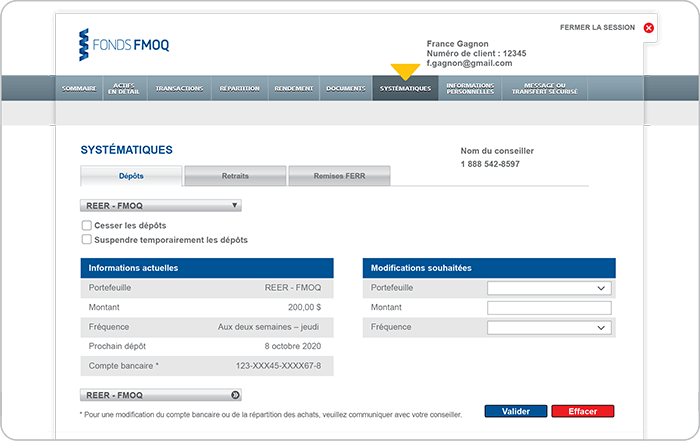

Votre espace client sécurisé met à votre disposition du contenu bonifié sur vos investissements. L’information qu’il contient est plus complète que celle de votre relevé de placement et présente l’avantage d’être constamment à jour.

Dans ce numéro, nous abordons les sections « Systématiques », « Informations personnelles » et « Message ou transfert sécurisé ».

Accessible uniquement aux clients ayant adhéré aux dépôts réguliers, cette section est conçue pour gérer les prélèvements systématiques. Vous avez la liberté d’y mettre fin, de les suspendre temporairement ou de modifier leur montant et la fréquence. Ainsi, même si vos investissements sont automatisés, vous pouvez toujours y apporter des changements souhaités en ligne. Toutefois, pour modifier la répartition de votre épargne systématique, nous vous invitons à communiquer avec votre conseiller; ce dernier mettra à votre profit son expertise pour mettre en place un plan d’épargne optimal selon votre profil d’investisseur.

Le fonctionnement des onglets « Retraits » et « Remises FERR » de cette section suit le même principe.

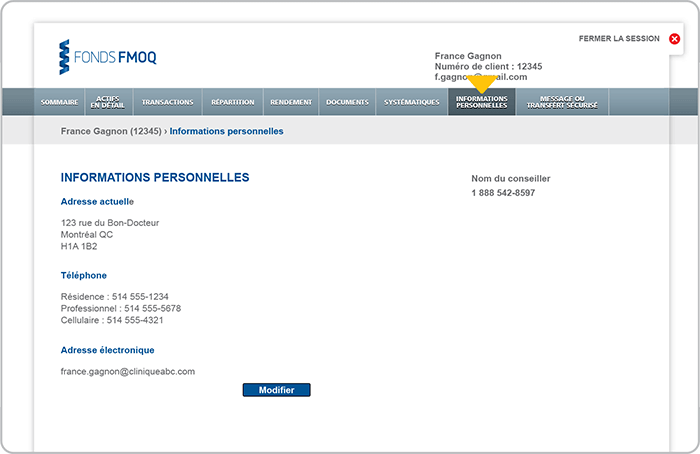

La section « Informations personnelles » vous permet de signaler tout changement dans vos coordonnées : adresse, téléphone, courriel, et ce, en toute sécurité.

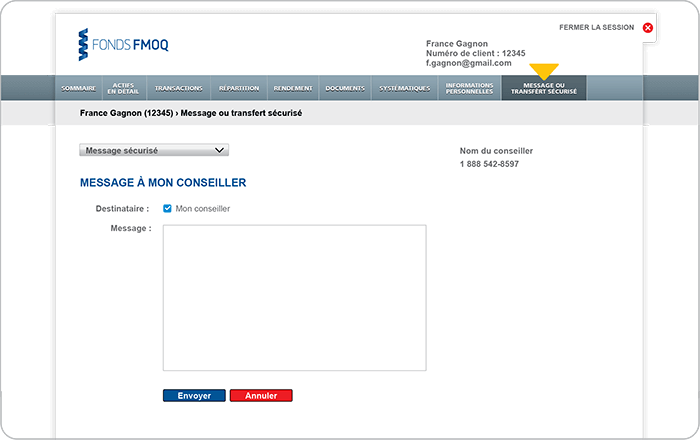

La fonctionnalité « Message ou transfert sécurisé » constitue un moyen de communication électronique sécuritaire avec votre conseiller ou votre planificateur financier. Ainsi, pour un échange de courriels ou de fichiers contenant des renseignements confidentiels, nous vous recommandons fortement de vous en servir.

En espérant que cette rubrique vous donne envie d’explorer votre espace client et de découvrir toutes ses fonctionnalités, nous demeurons toujours à votre disposition pour vous accompagner dans son utilisation.

Passé de 2 % à 1 % pour le trimestre précédent, le taux annuel prescrit demeure inchangé pour le quatrième trimestre 2020. Il pourrait donc être intéressant de consentir un prêt à 1 % à son conjoint au cours de ce trimestre afin de lui permettre de se constituer un portefeuille de placements non enregistrés. Pour plus d’information à ce sujet, nous vous invitons à communiquer avec votre conseiller ou à vous référer à la section « Prêt au taux prescrit consenti au conjoint » parue dans le Bulletin de juin 2020 à la page 8.

Contexte économique

Après un freinage brusque, l’économie mondiale a fortement rebondi au troisième trimestre. Le déconfinement s’est poursuivi, quoiqu’à vitesse variable, dans l’ensemble des économies développées.

L’optimisme des consommateurs et des chefs d’entreprise a été alimenté par la réouverture progressive de l’économie et par le soutien exceptionnel fourni par les banques centrales et les gouvernements du monde entier.

Au cours de l’été, on a cependant observé un certain ralentissement dans la progression des emplois. Il est devenu clair que le rythme de croissance de l’économie mondiale allait maintenant être plus modéré. Après le rebond du déconfinement, on entame une longue période de récupération.

Aux États-Unis, la COVID-19 s’est déplacée vers les États du sud. Cela a entraîné un retard dans le déconfinement dans plusieurs États. Par ailleurs, les deux grands partis n’ont jamais pu s’entendre sur un nouveau programme de soutien qu’ils souhaitaient déployer à la fin de l’été. D’ailleurs, à quelques semaines du scrutin du 3 novembre, la campagne électorale bat son plein et le résultat pourrait être serré. Le président Trump menace de contester les résultats. À cette incertitude électorale, s’ajoutent plusieurs facteurs de stress : les feux de forêt dans l’ouest, les tempêtes dans le sud et les tensions sociales un peu partout au pays en sont quelques exemples.

Au Canada, la vigueur de l’économie s’est maintenue. Plus de 75 % des emplois perdus au début de la pandémie ont été récupérés. Les mesures de soutien, telles que la Prestation canadienne d’urgence (PCU) et la Subvention salariale d’urgence ont été maintenues jusqu’à la fin de septembre. Certaines de ces mesures seront même en vigueur jusqu’à l’été 2021.

Au Canada comme aux États-Unis, les autorités des banques centrales ont profité des tribunes qui leur ont été données pour répéter que les programmes de dépenses des gouvernements devaient se poursuivre. Les leviers dont disposent les banques centrales, comme les baisses de taux et les achats de titres sur les marchés, ne sont pas suffisants pour assurer un retour durable à la croissance.

À cet égard, en juillet, les leaders de l’Union européenne ont adopté un programme de soutien économique historique de 750 milliards. Ce fonds de relance sera alimenté par des emprunts à grande échelle de la Commission européenne sur les marchés, une opération inédite. Sous le leadership de la France et de l’Allemagne, ce programme est le fruit d’intenses négociations entre les pays membres. Parmi les pays les plus touchés par laCOVID-19, l’Italie et l’Espagne seront les premiers bénéficiaires du programme d’aide. Son approbation par les pays membres a contribué à l’appréciation de l’euro sur les marchés.

Au troisième trimestre, la croissance chinoise a alimenté la reprise de l’économie mondiale. Les autorités gouvernementales du pays ont été en mesure de limiter la propagation du coronavirus et ainsi alléger les pressions sur les entreprises. De plus, les mesures de soutien adoptées par la banque centrale et le gouvernement ont aussi contribué à la relance de la deuxième économie mondiale. Selon les récents indicateurs, il semble que la reprise économique de la Chine soit bien ancrée. La demande nationale est de plus en plus forte et la réouverture progressive des économies étrangères devrait stimuler la demande extérieure pour les biens chinois.

Au cours du trimestre, le regain d’appétit pour le risque a entraîné une baisse du dollar américain. L’euro a été favorisé par cette baisse ainsi que par l’augmentation du programme d’achat de titres de la Banque centrale européenne (BCE) et des mesures de stimulation mentionnées précédemment. La force de l’euro pose un défi supplémentaire à la croissance.

En juillet, le prix de l’or, la faiblesse du dollar américain et la reprise de la demande de la part des pays asiatiques ont d’ailleurs été favorables à l’ensemble des ressources naturelles. Ainsi, l’or a franchi la barre des 1 800 $ US l’once pour la première fois depuis 2011 et le prix du baril de pétrole s’est maintenu autour de 40 $ US. Les stocks de cuivre ont connu une importante baisse, ce qui a fait grimper son prix.

Politique monétaire et titres à revenu fixe

Les banques centrales à travers le monde ont maintenu leurs mesures de soutien à la croissance. Les taux d’intérêt sont demeurés au niveau minimal et les programmes d’achat de titres sur les marchés se sont poursuivis. Dans certains pays, on a même décidé d’augmenter le volume des achats de titres. Ces derniers permettent de maintenir la liquidité sur les marchés financiers et d’abaisser les coûts d’emprunt pour les gouvernements, les entreprises et les particuliers.

Durant le troisième trimestre, la Réserve fédérale américaine (Fed) a procédé à une grande refonte de son cadre de politique monétaire en annonçant une cible d’inflation moyenne de 2 % sur le long terme. En d’autres mots, elle tolérera, à l’occasion, un taux d’inflation plus élevé que 2 %. En conséquence, les investisseurs ont révisé à la hausse leurs prévisions d’inflation. Le taux d’équilibre d’inflation pour 10 ans a augmenté à 1,8 %, un niveau comparable à celui affiché avant la pandémie.

La Fed a répété son intention de maintenir les taux d’intérêt de court terme à leur niveau actuel pour une longue période de temps. En conséquence, la pente de la courbe des taux s’est accentuée.

Sur les marchés obligataires, le fait marquant du troisième trimestre a été la diminution des écarts de taux entre les titres du gouvernement fédéral et ceux des provinces et des sociétés. En effet, l’optimisme des investisseurs devant la vigueur de la reprise et l’espérance d’un « retour à la normale » les a incités à augmenter le niveau de risque de leurs portefeuilles obligataires afin d’en bonifier le rendement. Ce faisant, la demande pour les titres de sociétés a augmenté, ce qui a contribué à abaisser les écarts de taux.

Marchés boursiers

Les marchés boursiers ont également été soutenus par l’amélioration des perspectives économiques et l’espoir du développement rapide d’un vaccin.

Dans le contexte de la COVID-19, les analystes boursiers avaient abaissé leurs attentes relatives aux bénéfices réalisés durant le deuxième trimestre. Lorsque ces résultats financiers ont été publiés, en juillet et août, les bénéfices de 80 % des entreprises américaines se sont avérés supérieurs aux attentes. Ceux des sociétés de technologie se sont particulièrement démarqués. Cela a soutenu les cours boursiers une grande partie du trimestre. La progression des titres de technologie a permis au marché américain de surpasser les indices canadiens et mondiaux.

Nombre d’investisseurs ont cherché à investir dans des titres susceptibles de tirer profit des grands changements induits par la pandémie. C’est pourquoi les titres touchant de près ou de loin au commerce en ligne, au télétravail ou à la télémédecine ont connu une progression importante.

Forts de l’optimisme des investisseurs, plusieurs indices boursiers ont regagné au cours de l’été le terrain qu’ils avaient perdu lors de la chute des marchés en mars. Le trimestre s’est toutefois terminé sur une vague de prise de profits, notamment sur les titres de technologie. En septembre, la recrudescence du nombre de nouveaux cas de COVID-19, la montée des tensions sociales aux États-Unis et la possibilité d’une contestation du résultat des élections américaines ont également contribué au retour de la tension sur les marchés boursiers.

À l’horizon

Après une croissance économique exceptionnelle au cours de l’été 2020, on peut s’attendre à une progression plus lente au cours des prochains trimestres. Le rythme de croissance dépendra notamment des progrès réalisés dans la recherche d’un vaccin et de la nécessité de maintenir des mesures de confinement pour endiguer la deuxième vague de COVID-19.

Nous sommes d’avis que les recherches médicales connaîtront du succès et qu’un vaccin sera disponible dans un horizon relativement rapproché. Cela devrait permettre aux autorités de prendre le contrôle sur la propagation du virus.

Ainsi, les investisseurs et les chefs d’entreprise retrouveront confiance. Par conséquent, les investissements des entreprises, qui ont marqué une pause dans plusieurs secteurs de l’économie, reprendront de plus belle.

Les efforts des gouvernements visant à combler les pertes de revenus causées par la paralysie des activités économiques ont porté leurs fruits. Ces mesures pourront être progressivement éliminées lorsque la croissance aura repris un rythme de croisière.

Un tel contexte est nettement plus favorable aux actions et aux actifs réels qu’aux obligations. L’évaluation des actions canadiennes est actuellement plus attrayante que celle des autres marchés. Elles pourraient profiter du contexte de réinflation et de la demande accrue pour les ressources naturelles que l’on devrait observer avec le retour de la croissance de l’économie mondiale. La faiblesse soutenue du dollar américain devrait aussi leur être favorable.

Du côté des marchés

Au deuxième trimestre, les marchés boursiers et obligataires ont fortement rebondi après une chute importante à la suite de l’arrivée de la pandémie de la COVID-19. Cette débâcle passera à l’histoire comme l’une des plus courtes (du 19 février au 23 mars 2020) et des plus prononcées (baisse de 38 % pour le principal indice de la Bourse canadienne).

Une situation aussi exceptionnelle requérait des interventions hors du commun et les réponses des gouvernements et des banques centrales se sont avérées à la hauteur. Elles auront à tout le moins permis aux marchés d’entamer une reprise en dépit d’une réouverture partielle de l’économie et du fait que la crise sanitaire ne soit pas encore derrière nous.

Les experts s’attendent à peu de pressions inflationnistes au cours des prochaines années, entre autres, parce qu’il faudra possiblement quelque temps avant que la plupart des chômeurs ne retrouvent un emploi. Les politiques monétaire et fiscale pourront donc demeurer très expansionnistes, ce qui plaira aux investisseurs.

L’incertitude demeure toutefois élevée et une vision à plus long terme sera essentielle pour maintenir le cap au cours des prochains mois. Jusqu’ici, les Fonds FMOQ ont bien navigué durant cette période de turbulence au cours de laquelle les principaux Fonds équilibrés FMOQ, comme le Fonds omnibus FMOQ, ont été rééquilibrés judicieusement. Un article dans ce numéro explique comment on effectue un rééqulibrage et énumère les impacts positifs de cette décision.

Plus que jamais, vous pouvez compter sur votre conseiller Fonds FMOQ pour maintenir votre profil d’investisseur à jour et vous assurer par le fait même que vos investissements sont en adéquation avec vos objectifs de placement.

Tous nos services sont opérationnels

Malgré la pandémie et la fermeture de nos bureaux, tous nos services sont opérationnels et tout notre personnel s’emploie à répondre à vos besoins. Les appels, les courriels et le courrier sont reçus, traités et font l’objet de suivis. Les transactions sont effectuées, comme toujours, durant nos heures de bureau habituelles. Nous demeurons à votre service ; n’hésitez donc pas à faire appel à nous.

Une rencontre virtuelle avec votre conseiller ?

Jusqu’à nouvel ordre des autorités de santé publique, le risque de propagation de la COVID-19 nous oblige à restreindre, autant que possible, les contacts en personne et les déplacements entre les régions. Dans ce contexte particulier, vous pouvez communiquer avec votre conseiller non seulement par téléphone, mais également le rencontrer en visioconférence. N’hésitez pas à vous prévaloir de cette nouvelle option simple comme bonjour.

Une situation financière solide

Depuis le début de la pandémie, les médias ont rapporté que certains courtiers pourraient éprouver de sérieuses difficultés financières ou manquer de liquidités en raison de la baisse des marchés. Nous tenons à vous assurer que notre Société possède amplement de capital pour parer à de telles éventualités.

PLAFONDS DE COTISATION – RAPPEL

Pour 2020, le plafond de cotisation au REER atteint 27 230 $ ; quant au CELI, il s’élève à 6 000 $ (maximum de 69 500 $ cumulatif à ce jour).

Le Fonds monétaire FMOQ : un outil intéressant

Bien que les taux d’intérêt à court terme soient très bas et que les rendements de tous les fonds de marché monétaire en subissent les conséquences, le Fonds monétaire FMOQ possède des caractéristiques qui le placent en avant des autres.

En plus d’avoir, en tout temps, un ratio de frais de gestion nettement inférieurs à la moyenne des fonds comparables (0,46 % contre 0,72 %), la politique de la Société prescrit que les frais du Fonds ne peuvent pas dépasser la moitié des revenus bruts qu’il génère. En conséquence, lorsque les revenus du Fonds sont inférieurs à 0,92 % sur une base annualisée, la Société doit renoncer à une partie de ses honoraires.

À titre d’exemple, si les revenus bruts du Fonds sont de 0,60 % sur une base annualisée, les frais de gestion ne seront que de 0,30 % (taxes incluses) au lieu de 0,46 %. Les participants ont donc l’assurance d’obtenir un rendement, même modeste, à moins que les taux d’intérêt soient négatifs.

Certains fonds de marché monétaire cessent de percevoir la totalité de leurs honoraires uniquement lorsqu’ils produisent un rendement négatif, alors que d’autres ne s’en préoccupent pas du tout. Il va sans dire qu’avec les faibles taux d’intérêt et l’importance de leurs frais de gestion, plusieurs de ces fonds affichent des rendements nets déjà pratiquement nuls ou négatifs.

Communiquez avec votre conseiller pour profiter des atouts non négligeables du Fonds monétaire FMOQ.

Informations semestrielles sur les Fonds FMOQ

Les États financiers intermédiaires, le Rapport de la direction sur les rendements et l’Aperçu des Fonds FMOQ au 30 juin 2020 seront disponibles au cours de l’été. Des dispositions réglementaires permettent d’expédier ces documents uniquement aux participants qui en font la demande. Si vous n’avez pas déjà signifié votre intérêt à les recevoir, vous pouvez le faire dès maintenant en communiquant avec nous. Dès leur publication, ces documents sont disponibles dans notre site Internet, ainsi que dans celui des Autorités canadiennes en valeurs mobilières (www.sedar.com). Nous vous invitons à en prendre connaissance et, le cas échéant, à nous faire part de vos questions et commentaires.

Conseils d’administration des Sociétés Fonds FMOQ

Au cours du mois de mai dernier, les membres des conseils d’administration de la Société de gérance des Fonds FMOQ inc., de Conseil et Investissement Fonds FMOQ inc., de la Société de gestion privée des Fonds FMOQ inc. et de Services accessoires Fonds FMOQ inc. ont vu leurs mandats renouvelés. Il s’agit de :

- Dr Louis Godin, président

- Dr Sylvain Dion, vice-président

- Dr Claude Saucier, secrétaire-trésorier

- Dre Josée Bouchard, administratrice

- Dre Lyne Couture, administratrice

- Dr Yves Langlois, administrateur

- Mme Chantal Bélanger, administratrice

- M. Pierre Caron, administrateur

M. Jean-Guy Desjardins, président du conseil et chef de la direction de Fiera Capital inc., se joint à eux au sein du conseil de la Société de services financiers Fonds FMOQ inc. (société mère).

Mme Chantal Bélanger présidera le comité d’audit des diverses sociétés, des Fonds FMOQ et des Fonds gestion privée Fonds FMOQ, tandis que le Dr Yves Langlois assumera la présidence du comité de suivi des gestionnaires et de la performance des Fonds FMOQ.

Félicitations à toutes ces personnes que nous remercions pour leur collaboration et leur appui tout au long de la dernière année.

Votre profil d’investisseur

Depuis plusieurs années déjà, nous utilisons un questionnaire afin d’établir votre profil d’investisseur. Ce document nous permet, entre autres, de déterminer votre horizon de placement et votre tolérance au risque. Grâce à cet outil, nous pouvons, d’une part, nous assurer que vos portefeuilles correspondent au niveau de risque que vous êtes en mesure d’assumer et, d’autre part, établir avec vous une stratégie de placement optimale. En période de grandes fluctuations des marchés, il est important d’avoir un profil en parfaite adéquation avec sa situation personnelle.

En revanche, il ne faut pas céder à la tentation d’ajuster son profil d’investisseur en fonction des aléas des marchés. Plusieurs investisseurs présentent malheureusement un profil audacieux en période haussière des marchés, puis deviennent conservateurs lorsque ces derniers subissent une correction. De plus, les investisseurs qui se font influencer par les émotions ont souvent tendance à acheter « haut « et à vendre « bas », ce qui s’avère coûteux à long terme. Respecter son profil d’investisseur permet d’éviter ces erreurs.

Votre relevé de placement au 30 juin 2020 présente le profil d’investisseur de chacun de vos portefeuilles, en regard de la répartition des actifs. Nous vous invitons à en prendre connaissance et à communiquer avec votre conseiller pour lui faire part de tout changement susceptible d’affecter votre situation financière car, avec les fluctuations des marchés subies depuis un an, il est possible que vos portefeuilles se soient éloignés d’eux-mêmes de votre répartition cible.

Les prélèvements préautorisés, une façon facile de se constituer un fonds d’urgence

Les événements des derniers mois nous rappellent l’importance d’avoir un fonds d’urgence, équivalant en général à six mois de revenus, afin de faire face à toute éventualité. Que vous ayez été financièrement touché ou non par la pandémie, assurez-vous de toujours disposer d’un fonds d’urgence adéquat pour parer à tout imprévu.

L’intérêt du prélèvement préautorisé n’est pas uniquement d’effectuer sans heurts vos contributions REER et CELI, il réside aussi dans la façon simple et avantageuse de se constituer un fonds d’urgence peu importe les aléas des marchés.

Nos systèmes vous offrent une multitude d’options pour automatiser votre épargne ; il y a sûrement une formule qui vous convient. Pour plus d’information, consultez votre conseiller.

Une deuxième opinion est toujours bienvenue

Au cours de la dernière année, plusieurs personnes ont eu recours à notre service de deuxième avis pour obtenir une analyse objective de leurs placements détenus dans d’autres institutions financières. Bon nombre d’entre eux ont été rassurés par cet exercice, mais d’autres ont eu des surprises quant aux conclusions relatives aux rendements, aux frais et à la répartition d’actifs de leurs portefeuilles. À vous de profiter de ce service objectif, sans frais ni obligation.

La confidentialité de vos données est préservée

L’ensemble des données contenues dans les dossiers (papier ou numériques) de nos participants sont traitées en toute confidentialité. Nous attachons une attention particulière à la sécurité de ces informations et seules les personnes autorisées y ont accès.

Nous tenons également à vous rappeler qu’en vertu de la Loi sur la protection des renseignements personnels dans le secteur privé, vous avez le droit :

- de consulter les renseignements personnels vous concernant ;

- d’en obtenir une copie ;

- de faire corriger votre dossier ou, si besoin est, de le compléter ;

- de faire retirer votre nom de nos listes de sollicitation.

Déménagement ou changement d’adresse de courriel ?

Si vous avez déménagé, changé d’adresse de courriel ou effectué toute autre modification à vos coordonnées personnelles, n’oubliez pas de nous en informer. Il suffit de nous téléphoner ou de nous faire parvenir une note à cet effet par la poste ou via votre espace client sécurisé.

Il y va de votre intérêt, car la Loi sur le Curateur public nous oblige à remettre à Revenu Québec toutes les sommes non réclamées après un délai prescrit.

POURSUIVONS NOTRE VIRAGE VERT

Dans le cadre de notre initiative visant à réduire notre empreinte environnementale, nous vous encourageons à consulter vos relevés en ligne. Vous pouvez vous désabonner de vos relevés papier via votre espace client ou encore en communiquant avec votre conseiller.

Bonnes vacances

Nous saisissons l’occasion pour vous souhaiter d’excellentes vacances et vous invitons à profiter de cette période d’accalmie pour faire le point sur vos finances.

Pendant la période estivale, nous demeurons à votre service selon notre horaire régulier, soit du lundi au vendredi, de 8 h 30 à 16 h 30.