Si vous êtes médecin et détenez une société par actions (SPA) avec des placements importants, vous vous demandez peut-être si votre SPA peut acheter un chalet pour votre usage personnel. Cette option semble intéressante, surtout si vos fonds personnels sont limités et que le retrait d’un dividende de votre SPA entraînerait un impôt pouvant atteindre 48,7 %.

Cas illustratif : Gilbert, omnipraticien

Gilbert*, 54 ans, est le seul actionnaire de Dr Gilbert inc., une SPA fondée en 2008. Il y a accumulé 2,5 M$ en placements. Marié sous le régime de séparation de biens et copropriétaire de la résidence familiale, Gilbert souhaite acheter un chalet d’une valeur de 500 000 $ pour sa famille, mais il n’a pas les fonds nécessaires à titre personnel. Son CELI, REER et ses économies personnelles sont insuffisants.

S’il achète le chalet personnellement, il devra se verser un dividende de 940 000 $ à partir de sa SPA, engendrant environ 440 000 $ d’impôt. Une hypothèque personnelle serait alors envisagée. Pour éviter cela, il se demande donc si sa société pourrait acheter directement le chalet.

Analyse fiscale : l’achat par la SPA

L’acquisition d’un bien personnel par une société implique des conséquences fiscales importantes. Selon les lois fiscales, l’usage personnel d’un bien détenu par une SPA est considéré comme un avantage imposable pour l’actionnaire, même si les règles pour en déterminer la valeur sont floues.

Cet avantage pourrait être évalué de différentes façons :

- La valeur locative du chalet pour un tiers non lié ;

- Un taux de rendement appliqué à la valeur marchande, plus les frais d’exploitation ;

- Dans certains cas rares, la valeur entière du bien, plus les frais annuels, pourrait être considérée comme un avantage imposable immédiat.

Cet avantage est pleinement imposable au taux marginal (jusqu’à 53,3 %), sans être déductible pour la SPA. Chaque année, la société devra produire un feuillet fiscal indiquant cet avantage, réduit du loyer payé par l’actionnaire.

Mise en place d’un bail entre Gilbert et sa SPA

Pour limiter l’impact fiscal, Gilbert signe un bail avec sa SPA et s’engage à verser un loyer mensuel de 4 200 $ (plus de 50 000 $/an), établi avec l’aide d’un courtier immobilier. Le bail est indexé annuellement. Gilbert paie personnellement les frais d’entretien, d’électricité et fournit le mobilier.

Ce bail, à usage de villégiature, n’est pas soumis au Tribunal administratif du logement. Les loyers perçus par la SPA sont imposables, mais elle pourra déduire ses dépenses (taxes foncières, assurances) et amortir l’immeuble. Le revenu net de location est imposé à 50,17 %, mais l’impôt est partiellement remboursable grâce au compte d’IMRTD.

Pour Gilbert, ce loyer n’est pas déductible de son revenu personnel, car le chalet est utilisé à des fins privées.

Taxes de vente (TPS/TVQ)

L’achat du chalet par la SPA pourrait être assujetti à la TPS et à la TVQ, selon plusieurs facteurs. De plus, les loyers versés par Gilbert pourraient devoir inclure ces taxes, et certains crédits de taxes pourraient être réclamés par la société. Ces règles étant complexes, Gilbert consulte un fiscaliste en taxes de vente et ajoute une clause spécifique dans le contrat notarié. L’achat sera aussi soumis à la taxe de bienvenue municipale.

Financement hypothécaire par la SPA

Plutôt que de liquider des placements pour financer l’achat, la SPA pourrait contracter un prêt hypothécaire de 375 000 $ (75 % du prix), à un taux plus élevé que celui d’un particulier. Gilbert devrait probablement agir comme caution et co-emprunteur.

Les intérêts versés par la SPA seraient en principe déductibles de ses revenus locatifs, si le loyer versé par Gilbert est jugé conforme au marché. Ce prêt permettrait aussi d’éviter des gains en capital immédiats en retardant la vente de placements.

Cadre juridique : est-ce permis ?

Selon le Collège des médecins du Québec, une société médicale peut effectuer des placements immobiliers et louer des immeubles, à condition que ces activités demeurent secondaires aux activités professionnelles.

En conclusion

Acheter un chalet via sa SPA peut permettre d’éviter une imposition personnelle élevée, mais comporte des enjeux fiscaux complexes : avantage imposable, règles sur les loyers, taxes de vente, prêt commercial, etc. Une telle transaction nécessite un encadrement rigoureux et la collaboration de spécialistes en fiscalité, en droit et en comptabilité. Le risque de vérification ou de redressement fiscal demeure réel, mais peut être réduit par une documentation adéquate et des conditions de marché respectées.

*Prénom fictif

Ronald Miglierina, notaire, M.Fisc, LL.B., D.D.N., B.A.A. (finance), Pl.Fin., TEP

Planificateur financier, notaire et fiscaliste

Directeur Solutions et planification financière

Le projet de loi 56 (appelé Loi sur l’union parentale) apporte un changement majeur dans le droit familial au Québec. Cette loi offre des protections adaptées aux parents non mariés, de même sexe ou de sexe opposé. L’union parentale vise uniquement les conjoints de fait dont un enfant commun naît ou est légalement adopté après le 29 juin 2025.

Pierre et Hélène*, un couple de médecins, souhaitent en savoir plus : leur fille Ève*, vivant en union libre, vient de leur annoncer sa grossesse. Ainsi, Pierre et Hélène consultent pour bien comprendre les enjeux légaux et financiers pour leur fille, car elle et son conjoint seront concernés par ce nouveau régime.

Pourquoi un régime d’union parental ?

L’objectif du régime d’union parentale est d’offrir une protection financière minimale pour les conjoints de fait. Il protégera les enfants de possibles inégalités financières entre les parents en union libre.

Son application est automatique et obligatoire dès la naissance

de l’enfant. Pour Ève qui accouchera au mois d’août 2025, c’est à partir de cette date qu’elle et son conjoint seront assujettis automatiquement au régime d’union parentale, sans avoir de démarche à faire.

Pour être conjoints en union parentale, il faut d’abord être conjoints de fait. Le statut de conjoints de fait est attribué aux couples qui font vie commune et se présentent publiquement comme tels. Les critères sont complexes, mais on peut noter que la cohabitation n’est pas obligatoire et qu’il n’y a aucune durée minimale. L’union parentale prend fin par la cessation

de la vie commune. Il n’y a aucun délai minimal à respecter ni démarche particulière à entamer pour y mettre fin.

Dès que deux personnes acquièrent le statut de conjoints en union parentale, il y a création d’un patrimoine parental. Celui-ci comporte quatre mesures :

- le patrimoine parental,

- la prestation compensatoire,

- la protection de la résidence familiale principale et du logement,

- la succession légale (sans testament).

Qu’arrive-t-il au patrimoine en cas de séparation ?

Hélène et Pierre s’inquiètent de ce qui pourrait advenir du patrimoine d’Ève après la naissance de l’enfant, la valeur du patrimoine parental étant partageable en cas de séparation ou de décès. Est-ce que ce régime permettrait au conjoint d’Ève de partir avec la moitié des économies ?

Tout dépend de la structure de son patrimoine. Les comptes

d’épargne d’Ève, notamment son régime enregistré d’épargne-retraite (REER), ne font pas partie du patrimoine d’union parentale ; ainsi, Ève les conservera entièrement.

Cependant, les biens visés par la constitution du patrimoine d’union parentale sont :

- les résidences (principale et secondaires) de la famille ou les droits qui en confèrent l’usage,

- les meubles qui les garnissent et qui servent aux membres du ménage,

- les véhicules automobiles utilisés pour leurs déplacements.

La valeur de ces biens sera partageable entre Ève et son conjoint, mais un calcul sera à réaliser. Par exemple, dans le cas d’une maison appartenant à Ève, il faudra tenir compte de plusieurs éléments, notamment le solde hypothécaire au début et à la dissolution de l’union parentale, les dons et héritages reçus en tout temps, et l’argent possédé avant cette union, s’ils ont servi à payer la maison pendant celle-ci (incluant des versements hypothécaires de capital).

À qui iront les dons des parents ?

Le jeune couple souhaite emménager dans une plus grande maison, et Pierre et Hélène comptent bien aider Ève financièrement. Ils se demandent toutefois si les dons qu’ils font régulièrement à leur fille pourraient revenir à son conjoint

en cas de séparation. Il demeure que les biens qui sont transmis à Ève par succession ou donation, avant et pendant la durée de l’union, ainsi que leur rendement, sont exclus du patrimoine d’union parentale. En revanche, cette exclusion est valable uniquement si Ève est la seule propriétaire de la maison.

Si la maison est détenue par les deux conjoints, l’exclusion s’appliquera seulement sur 50 % des dons faits à Ève. Cette situation est complexe, car il faut tenir compte du patrimoine parental et des règles civiles du droit de propriété.

Pour récupérer l’autre 50 % des dons et leur rendement lors de la vente de la maison, Ève devrait conclure une convention d’indivision entre conjoints. De plus, il est nécessaire de documenter les mouvements financiers liés aux dons, car sur plusieurs décennies, une succession de ventes, rachats et mélanges avec les fonds du conjoint peut compliquer la situation.

Il est à noter que d’autres éléments encore distinguent l’union parentale du mariage, qui ne sont pas développer ici.

Comment s’exclure du régime d’union parentale ?

L’inquiétude de Pierre et Hélène subsiste malgré les protections existantes pour les dons en argent qu’ils font à leur fille. Ils aimeraient qu’Ève envisage la possibilité de s’exclure de ce régime pour lui éviter, en cas de séparation, de verser à son conjoint la moitié de la valeur d’un chalet ou de tout autre bien.

Soulignons que, s’il n’est pas permis de s’exclure de l’union parentale, il est possible de se retirer de l’application du patrimoine d’union parentale. Dans ce cas, les trois autres mesures du régime continueront de s’appliquer (voir plus haut la liste des 4 mesures).

Ainsi, Ève et son conjoint pourront modifier, en cours d’union, la composition du patrimoine d’union parentale, notamment pour en retirer certains biens, comme un chalet. Toute modification devra être constatée par acte notarié en minute avec les deux signatures des conjoints de fait.

Pour s’exclure du patrimoine parental, Ève devra attendre un peu, car il n’est pas possible de le faire avant le début de l’union parentale.

Quels conseils donner à ses enfant ?

Pierre et Hélène sont maintenant mieux outillés pour aborder, avec leur fille, les enjeux financiers et légaux du régime d’union parentale.

Nous recommandons à tous les parents dans le même cas d’inciter leurs enfants à se doter d’une convention d’indivision et à dresser l’inventaire des biens de leur couple (avec des valeurs chiffrées), des dettes et des héritages ou dons reçus. Pour faciliter le suivi de l’argent, l’enfant devrait ouvrir de nouveaux comptes de placement personnels dès maintenant, pour permettre de déterminer les flux monétaires, avant et après le début de l’union parentale.

Commencer à parler des implications de l’union parentale avec votre conseiller et vos enfants vous permettra d’être plus serein quant à l’avenir. Notre équipe est disponible pour répondre à vos questions quant aux règles civiles du droit de propriété et celles du patrimoine parental. Prenez rendez-vous pour en savoir plus.

*Prénoms fictifs.

Magda Tavares, B.A.A., Pl. Fin., CIMMD

Représentante-conseil adjointe, Société gestion privée Fonds FMOQ

Ronald Miglierina, notaire, Pl.Fin., M. Fisc., LL.B., D.D.N., TEP

Directeur Solutions et Planification financière, fiscaliste et planificateur financier

Société gestion privée Fonds FMOQ

Dans le contexte actuel, de nombreux propriétaires québécois de résidences secondaires aux États-Unis hésitent à y retourner. L’incertitude politique et les fluctuations du taux de change rendent la situation plus complexe, incitant plusieurs à se poser la question : faut-il louer ou vendre sa propriété ? Chaque option comporte ses avantages et ses défis, qu’il s’agisse de rentabilité, d’impôts ou de gestion à distance. Voici les éléments clés à considérer avant de prendre une décision éclairée.

Une réflexion essentielle avant de trancher

Serge et Jocelyne*, un couple dans la soixantaine, possèdent un condo en Floride depuis 2008. Ils y résidaient quelques mois par an, profitant du climat clément et de la qualité de vie offerte aux snowbirds. Aujourd’hui, ils s’interrogent sur l’avenir de leur propriété : devraient-ils la louer ou la vendre ? Chaque option a des implications fiscales et financières qui méritent une analyse approfondie.

Revenus locatifs aux États-Unis : une option attrayante mais encadrée

Si Serge et Jocelyne décident de louer leur condo, les revenus locatifs perçus seront imposables aux États-Unis.

Démarches administratives et obligations fiscales

Avant de commencer la location, ils doivent obtenir un Individual Taxpayer Identification Number (ITIN), indispensable à la déclaration de revenus des non-résidents. Ce numéro est essentiel et les délais pour l’obtenir étant longs, il est fortement recommandé d’en faire la demande dès que possible. Plusieurs mois peuvent s’écouler entre la demande et la réception de ce numéro.

Aux États-Unis, les revenus locatifs bruts sont sujets à une retenu d’impôt de 30 %. Toutefois, en tant que Canadiens, Serge et Jocelyne peuvent demander d’être imposés sur les revenus nets en remplissant le formulaire W-8ECI. Cela leur permettra de déduire plusieurs dépenses, notamment :

- Les intérêts hypothécaires

- L’impôt foncier

- Les réparations et frais d’entretien

- Les frais de gestion locative

- Les primes d’assurances

Cependant, il est fortement recommandé de consulter un comptable américain spécialisé afin d’optimiser la déclaration et d’éviter des erreurs pouvant entraîner des pénalités.

Délais de paiement et interactions avec l’impôt canadien

Aux États-Unis, l’impôt sur les revenus locatifs doit être payé au plus tard le 15 avril. Bien que la déclaration de revenus puisse être remplie jusqu’au 15 juin, ce décalage crée souvent de la confusion. Pour éviter des pénalités, il est crucial de payer les montants dus avant la mi-avril.

En réglant rapidement leurs obligations fiscales aux États-Unis, Serge et Jocelyne bénéficieront d’un autre avantage : une simplification de leur déclaration de revenus au Canada. En effet, le Canada permet de déduire les impôts déjà payés aux États-Unis, ce qui peut réduire l’impôt à payer sur leurs revenus locatifs.

Vendre une propriété aux États-Unis : un processus à anticiper

Si Serge et Jocelyne souhaitent vendre leur condo, ils doivent anticiper plusieurs conséquences fiscales.

Gain en capital et imposition

À la vente d’une propriété aux États-Unis, un impôt sur le gain en capital s’applique. Le taux d’imposition varie selon la durée de possession et la tranche de revenu du vendeur. En tant que propriétaires depuis 2008, Serge et Jocelyne devront en tenir compte.

De plus, une retenue d’impôt de 15 % sur le prix de vente brut peut être appliquée par l’Internal Revenue Service (IRS). Cette somme peut être ajustée en fonction des gains réels et d’une demande d’exemption partielle.

Conséquences successorales et prévoyance

Si Serge et Jocelyne décédaient avant d’avoir vendu le condo, leur succession serait assujettie à l’impôt successoral américain. En outre, la succession pourrait être soumise à des frais judiciaires obligatoires (probate fees), souvent compris entre 1 % et 3 % de la valeur de la propriété.

Afin d’éviter ces complications, il est recommandé de consulter un expert en planification successorale afin d’explorer les meilleures solutions pour minimiser les frais et impôts liés à la transmission du bien.

Conclusion : bien s’entourer pour faire le bon choix

Que Serge et Jocelyne décident de louer ou de vendre leur condo, une préparation minutieuse est essentielle. Entre autres, il est important d’évaluer le coût de location et de conformité fiscale, ainsi que les répercussions du taux de change sur la profitabilité potentielle (ou le risque financier) de cette décision.

La gestion d’une propriété locative aux États-Unis peut être une opportunité attrayante, mais elle implique une conformité rigoureuse aux règles fiscales des deux pays. De même, la vente d’un bien immobilier demande une planification fiscale et successorale adéquate pour éviter les mauvaises surprises.

S’entourer d’experts en fiscalité internationale et en planification successorale est la clé pour optimiser sa stratégie et prendre une décision éclairée. Avec les bonnes informations et un accompagnement adapté, Serge et Jocelyne pourront faire le choix qui correspond le mieux à leur situation et à leurs objectifs financiers.

*Prénoms fictifs.

Jonathan Michaelsen,

Planificateur financier et fiscaliste

Alors que le coût de vie n’a cessé de croître au cours des dernières années, beaucoup de jeunes adultes ont du mal à accumuler les fonds nécessaires pour accéder à la propriété. Dans ce contexte, de nombreux parents médecins s’interrogent sur leur capacité à donner, dès maintenant, une partie de leur patrimoine à leurs enfants, tout en respectant leur plan de retraite. Pour répondre à ces questions, il est recommandé de réaliser une planification financière comparative, avec et sans don.

La clé : une bonne planification du don

Odile*, médecin à la retraite, mariée, dispose d’un plan financier solide pour sa retraite. Sa fille unique de 34 ans peine à trouver un emploi de qualité dans son domaine. Pour l’aider, Odile envisage de lui offrir 50 000 $ par an, pendant quatre ans, et consulte pour évaluer l’impact de ce don sur son plan financier. Elle découvre que répartir le don sur quelques années présente l’avantage d’étaler le gain en capital, et qu’elle peut se permettre une retraite à la hauteur de ses attentes, avec ou sans don. Voici pourquoi.

Odile a 66 ans, son espérance de vie supposée est de 95 ans. Les actifs d’Odile sont constitués de 1 000 000 $ en régime enregistré d’épargne-retraite (REER), de 120 000 $ dans un compte d’épargne libre d’impôt (CELI) et de 1 000 000 $ dans un compte non enregistré. L’exercice de planification tient compte d’une inflation de 2,1 %, d’un rendement de 4 % et d’un coût de vie annuel de 84 000 $ (indexé annuellement). Chaque année, une cotisation au CELI est faite à partir du compte non enregistré.

Le tableau suivant compare les deux scénarios (tableau). L’analyse montre qu’il reste suffisamment d’actifs successoraux au décès. Cela veut dire que le coût de vie annuel projeté sera amplement couvert année après année, malgré des dons totalisant 200 000 $.

Tableau : Comparaison des deux scénarios

|

Actif au décès,

FERR |

Actif au décès,

CELI |

Actif au décès,

non enregistré |

| Aucun don |

421 749 $ |

738 002 $ |

230 393 $ |

| Don de 50 000 $ par an de 2025 à 2028 |

421 749 $ |

459 406 $ |

0 $ |

Offrir un soutien au bon moment

Comme dans le cas d’Odile, une planification financière rigoureuse permet de déterminer combien donner et à quel moment. Transmettre de l’argent à vos enfants de votre vivant offre plusieurs atouts.

Le principal avantage est de pouvoir les aider au moment où ils en ont le plus besoin. Par exemple, offrir un montant à un enfant de 30 ans pour l’achat de sa première maison aura un impact bien plus grand que de lui léguer cette somme des décennies plus tard.

Un autre bénéfice du don de votre vivant est que vos enfants aient l’opportunité de commencer à épargner et à bâtir leur patrimoine immédiatement. Cela peut également les protéger financièrement en cas de périodes difficiles, comme une séparation ou une perte d’emploi.

De plus, le don ne s’ajoute pas au revenu imposable de vos enfants et n’a donc aucune incidence fiscale pour eux. En revanche, vous devez considérer l’impôt éventuel lié à la vente de placements enregistrés ayant généré des gains en capital chaque année de don.

Enfin, au décès, la facture d’impôt sur vos placements risque d’être plus élevée par rapport à un retrait effectué aujourd’hui. Donner de son vivant prend encore plus de sens depuis les modifications annoncées concernant l’imposition du gain en capital. À compter du 25 juin 2024, les gains annuels supérieurs à 250 000 $ seront ajoutés à vos revenus imposables selon un taux d’inclusion de deux tiers (au lieu de la moitié). Cependant, étant donné le contexte politique canadien, ces mesures pourraient être annulées rétroactivement.

Équité et protection

Donner de l’argent de son vivant peut être une bonne décision stratégique, mais il faut tenir compte des implications qui ne sont pas toujours positives. En effet, un don est définitif, ce qui signifie qu’il ne peut être récupéré, même en cas de tensions ou de divisions familiales. Une autre option serait de consentir un prêt à long terme à votre enfant, une démarche qui nécessite toutefois la préparation d’un contrat comportant de nombreuses clauses.

L’équité dans la fratrie peut être une source de tensions, d’où l’importance de prévoir une répartition équilibrée dans votre planification financière. Vous pourriez choisir de donner de l’argent à tous vos enfants de manière égale tout de suite ou bien de favoriser celui qui en a le plus besoin dans l’immédiat, tout en prévoyant une compensation pour les autres dans votre testament.

De plus, il est recommandé de documenter votre don auprès d’un notaire afin de protéger le patrimoine du ou des enfants. En effet, le don ne fait pas partie du patrimoine familial, de la société d’acquêts et du patrimoine parental de celui qui le reçoit, ce qui peut avoir des impacts dans le futur.

Dans le cas d’Odile, si sa fille achète une maison en couple, et qu’Odile donne de l’argent à sa fille pour maximiser sa mise de fonds, il est important de formaliser l’acte de donation, en spécifiant ses détails et conditions. Il faudrait prévoir d’exclure le don et son rendement du partage des biens en cas de séparation du couple (cela vise uniquement le cas de l’enfant qui est marié sous le régime matrimonial de la société d’acquêts).

Par ailleurs, il est recommandé que l’enfant et son conjoint concluent une entente notariée afin de prévoir qu’en cas de vente de la maison détenue par les deux conjoints, l’enfant pourra récupérer, en priorité, sa mise de fonds excédentaire (avec un rendement).

Planifier un don d’argent est essentiel. Une étude de votre situation réalisée avec rigueur et objectivité permet d’évaluer, entre autres, les répercussions financières, fiscales et celles liées à l’équité entre frères et sœurs.

Shahla Tabti,

Représentante-conseil adjointe et gestionnaire de portefeuille

Ronald Miglierina,

Directeur Solutions et Planification financière, Fiscaliste et Planificateur financier

*Prénom fictif. Avis de non-responsabilité : des simulations personnalisées sont nécessaires.

Sofia, 35 ans, se questionne sur les avantages potentiels de l’incorporation de sa pratique médicale : « Aurais-je droit à des réductions d’impôt ? Pourrais-je épargner davantage ? Quels seraient mes frais d’avocat et de comptable ? Quand est-il judicieux de m’incorporer ? »

L’un des principaux atouts de l’incorporation est la possibilité de reporter l’impôt sur les sommes accumulées dans la société, qui, autrement, seraient imposées comme revenus professionnels. Cela permet à Sofia d’accumuler son épargne plus rapidement.

Sans incorporation et en tant que travailleuse autonome, Sofia serait assujettie à l’impôt sur l’intégralité de son revenu annuel de 300 000 $ au taux marginal maximum de 53,31 %, ce qui la prive de la possibilité de différer son imposition.

Pour prendre une décision éclairée sur l’incorporation, il est donc essentiel d’évaluer le coût de la vie de Sofia.

Analyse de la situation de Sofia : hypothèses retenues

Étant donné que Sofia envisage de prendre sa retraite dans une trentaine d’années, l’incorporation de sa pratique médicale pourrait s’avérer bénéfique. Elle pourrait ainsi laisser des sommes s’accumuler à long terme au sein de sa société.

En revanche, si elle souhaitait prendre sa retraite plus tôt, l’augmentation récente du taux d’inclusion du gain en capital à 66,67 % pourrait influencer sa décision, rendant le statut de travailleuse autonome plus attrayant.

En outre, à titre d’actionnaire de sa société, Sofia pourrait se rémunérer par une combinaison optimale de salaire et dividende selon son coût de vie et en fonction de ses futurs projets. Une analyse effectuée en collaboration avec son expert-comptable serait à considérer. Pour le scénario présenté ici, nous avons retenu une rémunération par salaire uniquement.

En se versant un salaire, Sofia pourra accumuler des droits de cotisation à son Régime enregistré d’épargne-retraite (REER). Cela lui permettra de constituer des économies tant au niveau de sa société qu’à titre personnel. Ce revenu lui ouvrira également la voie à des cotisations au Régime des rentes du Québec (RRQ) et au Régime québécois d’assurance parentale (RQAP), essentiels pour bénéficier d’une rente de retraite et d’une prestation de congé parental, d’autant plus qu’elle envisage d’avoir un enfant. Si ce projet se concrétisait à court terme, il pourrait être avantageux pour Sofia de reporter l’incorporation de sa société d’un an.

Sofia partage sa vie avec Jérémy, son conjoint de fait, et le couple maintient une comptabilité séparée. Ensemble, ils possèdent une maison sous hypothèque. Le coût de la vie net annuel de Sofia s’élève à 85 000 $, incluant sa part du paiement de l’hypothèque et sa contribution aux dépenses ménagères.

L’avantage de l’incorporation : reporter l’impôt sur les sommes laissées dans la société

La pratique médicale de Sofia génère des revenus professionnels nets (avant salaire, impôts et charges sociales) de 300 000 $, déduction faite des dépenses d’affaires. Les frais supplémentaires associés à sa société (honoraires professionnels) s’élèvent à 4 000 $ par an.

Désireuse de maximiser son REER et son compte d’épargne libre d’impôt (CELI), qui lui permettent respectivement des droits de 31 560 $ et 7 000 $ en 2024, nous proposons de lui verser un salaire de 180 500 $ sans versement de dividende.

En tant que travailleuse autonome, Sofia réaliserait un surplus budgétaire de 68 850 $, ce qui lui permettrait de cotiser à son CELI tout en conservant environ 60 000 $ pour épargner, financer des projets ou rembourser des dettes, une fois ses impôts acquittés.

Cependant, en optant pour l’incorporation de sa pratique médicale, Sofia pourrait non seulement maximiser sa cotisation à son REER, mais aussi dégager un surplus budgétaire de 11 773 $ pour alimenter, entre autres, son CELI. De plus, elle bénéficierait d’un avantage fiscal supplémentaire de plus de 28 404 $ grâce au report d’impôt sur la somme de 85 481 $ laissée dans sa société.

Les montants accumulés chaque année au sein de sa société (en 2024, cela représente 85 481 $) fructifieront jusqu’au moment du décaissement, prévu dans une trentaine d’années. Les revenus de placement et les gains en capital générés par ces sommes seront imposables dans la société.

Une fois à la retraite, au début de la période de décaissement, il est probable que le taux d’imposition personnel de Sofia soit inférieur à celui qu’elle aura payé durant sa vie active. Lors du retrait des fonds détenus dans sa société, l’imposition se fera sous forme de dividendes ordinaires, qui pourront être étalés sur plusieurs années.

Il convient de noter que nous partons du principe que la société de Sofia est admissible à la déduction pour petite entreprise (DPE) au niveau fédéral (revenus passifs inférieurs à 50 000 $), avec un taux d’imposition de 9 %, mais non au Québec, où elle ne respecte pas le critère des 5 500 heures rémunérées et est soumise à un taux d’imposition de 11,5 %.

En tant qu’actionnaire-dirigeante de sa société, sa succession pourra bénéficier d’une prestation non imposable de 10 000 $ en cas de décès.

Sofia devra également prévoir certains coûts pour remplir ses obligations juridiques et fiscales, y compris les frais de constitution lors de l’incorporation de sa société par actions. Diverses résolutions juridiques et fiscales, ainsi que la production d’états financiers et de déclarations annuelles de revenus, seront nécessaires.

En plus de devoir déclarer sa société au Collège des médecins du Québec (CMQ), de s’inscrire à la Régie de l’assurance maladie du Québec (RAMQ) et au Registraire des entreprises du Québec (REQ), Sofia devra maintenir à jour son livre des procès-verbaux.

TABLEAU COMPARATIF :

Revenus gagnés personnellement ou via une société par actions (SPA)

Revenu net professionnel : 300 000 $

Dépenses courantes (niveau de vie) : 85 000 $

Hypothèses utilisées pour la société : Salaire personnel, aucun dividende

|

SANS SOCIÉTÉ |

AVEC SOCIÉTÉ |

| Revenu net professionnel |

300 000 $ |

300 000 $ |

| Frais supplémentaires (honoraires professionnels) |

s.o. |

-4 000 $ |

| Salaire versé à l’actionnaire-dirigeante |

|

-180 500 $ |

| Charges sociales de l’employeur |

|

-7 977 $ |

| Revenu imposable au niveau de la société |

|

107 523 $ |

| Impôts estimés au niveau de la société (20,5 % en 2024) |

|

-22 042 $ |

| Surplus disponible laissé dans la société |

|

85 481 $ |

|

TRAVAILLEUR AUTONOME |

SALARIÉ DE LA SOCIÉTÉ |

| Revenus |

|

|

| Revenu net professionnel ou salaire |

300 000 $ |

180 500 $ |

| Cotisation REER |

-31 560 $ |

-31 560 $ |

| Charges sociales : RRQ / RQAP / FSS |

-10 521 $ |

-4 812 $ |

| Total |

257 919 $ |

144 128 $ |

| Impôts estimés au niveau personnel (en 2024) |

-104 069 $ |

-47 355 $ |

| Somme disponible après impôts |

153 850 $ |

96 773 $ |

| Niveau de vie estimé |

-85 000 $ |

-85 000 $ |

| Surplus budgétaire disponible au niveau personnel |

68 850 $ |

11 773 $ |

| REER |

31 560 $ |

31 560 $ |

| Surplus laissé dans la société |

s.o. |

85 481 $ |

| Investissement potentiel total |

100 410 $ |

128 814 $ |

| Somme additionnelle pouvant être investie dans la société par actions de Sofia |

28 404 $ |

* Avis de non-responsabilité : ce cas est fictif. Les impôts sont estimatifs. Des simulations personnalisées sont nécessaires.

Joanne Lebel, CPA, Pl. Fin., LL.M. Fisc.

Planificatrice financière et fiscaliste

Ariane et Xavier*, tous deux médecins dans la trentaine, se demandent quel est le montant optimal de leur couverture en assurance vie.

Tout d’abord, il faut comprendre que l’assurance vie constitue un outil essentiel pour procurer une sécurité financière à vos proches qui dépendent de vous financièrement advenant votre décès. De quels éléments devriez-vous tenir compte pour bien comprendre et chiffrer ce besoin?

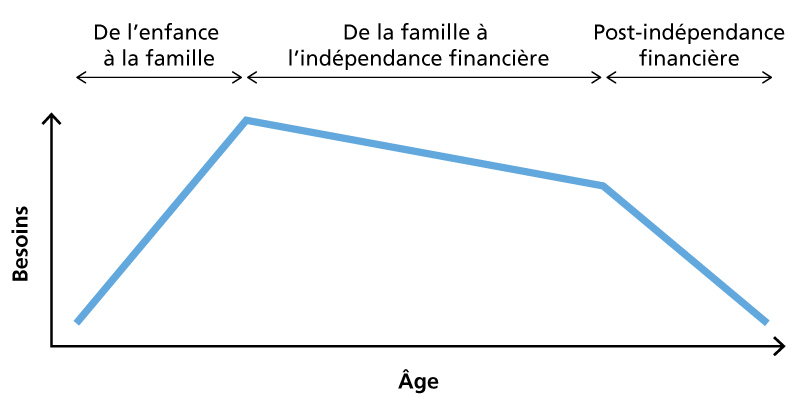

Un besoin évolutif

Pour la plupart d’entre nous, le besoin en assurance vie suit le schéma ci-après : le patrimoine accumulé croît dans le temps et les besoins financiers des éventuels bénéficiaires diminuent avec l’âge. Ce parcours peut être divisé en trois phases :

Phase 1 : De l’enfance à la famille

Du point de vue financier, un enfant n’a pas besoin d’assurance vie (pas de dettes, pas de personnes à charge). La raison pour laquelle il peut valoir la peine de souscrire à une assurance sur la vie d’un enfant, est de protéger son assurabilité. En effet, il est possible que sa santé se détériore au fil des ans et qu’il ne soit plus assurable. L’assurance souscrite antérieurement lui permettra de financer des besoins futurs. À mesure que cet enfant grandit et s’endette pour étudier ou acquérir des biens durables (maison, voiture, etc.), son besoin d’assurance vie augmente progressivement.

Phase 2 : De la famille à l’indépendance financière

À partir du moment où cette personne fonde une famille, son besoin en assurance vie grimpe et culmine généralement à la naissance de son dernier enfant. C’est à ce moment que les besoins financiers des éventuels bénéficiaires (enfants) sont les plus importants. C’est aussi à ce moment que le patrimoine net se trouve généralement à un niveau plus bas par rapport aux années subséquentes.

Phase 3 : Postindépendance financière

On peut imaginer qu’un jour, le patrimoine accumulé par le particulier dépasse les besoins de ses éventuels bénéficiaires, car ils deviennent eux-mêmes financièrement indépendants. À ce moment, les besoins traditionnels d’assurance vie diminuent.

À la phase 1 de votre vie, les besoins en assurance vie sont minimes, voire nuls. C’est à la phase 2 que la question devient cruciale.

Comment déterminer le montant de votre assurance?

Avant tout, il n’existe pas de montant fixe ou de multiplicateur de revenu pour chiffrer l’assurance vie idéale à détenir. L’objectif premier de ce produit est de permettre à vos personnes à charge de maintenir leur train de vie advenant votre décès. Et puisque chaque famille est différente (revenus, dépenses, épargne, actifs, endettement, nombre d’enfants, leur âge, besoins particuliers, etc.), le montant optimal de l’assurance vie le sera aussi.

Généralement, on estime qu’un montant de 250 000 $ environ (entre 10 000 $ et 15 000 $ par année, selon diverses études) est nécessaire pour élever un enfant jusqu’à sa majorité. Il s‘agit d’une estimation qui devra être ajustée en fonction de votre train de vie et d’autres considérations (école privée, voyages, frais médicaux et autres). De plus, si l’enfant poursuit des études postsecondaires, la somme augmentera en conséquence.

Revenons au cas d’Ariane et Xavier. Ils ont deux enfants : un âgé de 5 ans et le deuxième de 3 ans. Le couple possède une hypothèque de 400 000 $ et aucune autre dette, sauf des soldes sur des cartes de crédit que les deux conjoints remboursent entièrement chaque mois. L’épargne des deux conjoints est comparable et s’élève à 150 000 $ pour chacun. Ils estiment qu’advenant le décès de l’un d’eux, le conjoint survivant aura besoin d’un revenu annuel supplémentaire de 50 000 $ par année, pour combler le revenu familial et maintenir le même coût de vie. Ils se demandent quel est le montant optimal de leur couverture en assurance vie.

Sans entrer dans les détails relatifs à la planification financière et successorale du couple, on peut estimer leur couverture optimale à environ 1 120 000 $ chacun, principalement en assurance vie temporaire. Ce montant pourra encore être majoré si le couple souhaite inclure le coût des études postsecondaires dans leur calcul ou autres considérations qu’ils auront déterminées avec leur planificateur financier. Il est à noter que, généralement, ce montant diminuera annuellement, car les enfants vielleront, l’épargne du couple croîtra et leur solde hypothécaire diminuera.

Idéalement, l’assurance vie doit s’inscrire dans une planification financière globale. Puisque chaque situation est unique, avec un même montant de couverture, vous pouvez vous retrouver sous ou sur-assuré. Si vous avez des questions relatives à vos assurances, n’hésitez pas à communiquer avec nous pour une planification financière personnalisée.

Stéphane Langlois

Représentant-conseil adjoint, gestionnaire de portefeuille Gestion privée Fonds FMOQ

Nombreux sont les grands-parents médecins qui aspirent à stimuler les ambitions académiques de leurs petits-enfants en leur ouvrant un régime enregistré d’épargne-études (REEE). C’est le cas de Réjean, qui a souscrit un REEE pour Noah, le fils de sa fille Martine. Cependant, Réjean a négligé d’inclure ce REEE dans sa planification successorale et se demande aujourd’hui quelle est la solution optimale pour faire respecter ses souhaits à son décès.

Stéphane Langlois, représentant-conseil adjoint, gestionnaire de portefeuille au sein de la gestion privée Fonds FMOQ, oriente les médecins comme Réjean vers les solutions adaptées à leur situation particulière. Voici ses conseils.

Un scénario à proscrire : l’absence de disposition testamentaire

Pour bien comprendre la suite, il convient de rappeler brièvement les modalités du REEE : le REEE demeure la propriété du souscripteur, c’est-à-dire de la personne qui est à l’origine de l’ouverture du régime. Au décès du souscripteur, le REEE devient un actif de sa succession, relevant des dispositions de son testament. Ainsi, Stéphane Langlois rencontre fréquemment des clients détenant des REEE qui constituent de ce fait une part de leur succession.

« Décéder sans testament représente le scénario le plus fâcheux. Le REEE se trouve alors intégré à la cagnotte de la succession. L’absence de planification peut entraîner des conséquences indésirables, notamment le désenregistrement du REEE, le remboursement des subventions et un impôt supplémentaire de 20 % sur le rendement. Les aspirations du défunt, de contribuer aux études de ses petits-enfants, risquent de ne pas être honorées », explique Stéphane Langlois. En effet, la valeur du REEE revient aux bénéficiaires de la succession, qui peuvent avoir des intérêts différents des souhaits de Réjean.

« Dans de telles circonstances, c’est le liquidateur qui prend les décisions », spécifie Stéphane Langlois. Ainsi, le liquidateur du testament de Réjean pourrait choisir d’attribuer le REEE à Martine dans sa part de l’héritage, et celle-ci le gérera au nom de son enfant. Une situation qui est idéale dans ce cas. « Cependant, en cas de désaccords, le liquidateur pourrait opter pour une répartition équitable de la valeur du REEE entre tous les héritiers ». Lorsque l’on met fin au REEE de cette façon, toutes les cotisations reviennent à la succession du souscripteur, mais toutes les subventions (qui devaient servir pour les études de Noah) sont remboursées au gouvernement.

Léguer le REEE au décès du souscripteur

« La plupart du temps, les individus respectent les volontés du défunt », souligne Stéphane Langlois, « mais l’inclusion d’une clause à cet égard offre une sécurité supplémentaire ». Réjean pourrait désigner Noah comme souscripteur remplaçant. « Les subventions demeurent réservées au bénéficiaire (le petit-enfant), mais Noah deviendrait alors propriétaire des contributions de son grand-père ». Noah étant encore mineur, Réjean devrait également désigner un administrateur des fonds, comme Martine par exemple.

Si Noah était majeur, et que Réjean s’inquiétait de sa capacité à gérer judicieusement ses finances, il pourrait choisir de nommer sa mère, Martine, en tant que nouvelle souscriptrice, car léguer le REEE aux parents des petits-enfants visés par ce régime représente une excellente solution. Les cotisations à ce moment-là sont transférées à Martine.

Aussi, sans prévoir spécifiquement le legs à titre particulier du REEE à Martine, le testament de Réjean pourrait prévoir que le liquidateur aura l’obligation d’attribuer et d’inclure le REEE dans le lot successoral de Martine, par exemple, si elle a droit à 50 % de la succession.

Transférer le REEE à un nouveau souscripteur avant le décès

Réjean n’aspire guère à continuer de s’occuper du REEE de son vivant, car ce type de régime implique une gestion importante comme la signature de formulaires, l’obtention de preuves d’études et la gestion optimale de l’actif et de son décaissement dans un délai relativement court. Pourtant, Réjean peut, dès maintenant, transférer les placements du REEE à un autre REEE dont Martine est la souscriptrice et Noah le bénéficiaire.

« Transférer le REEE à Martine, la fille de Réjean, de son vivant, permettrait à cette dernière de prendre en charge dès maintenant les complexités du régime », explique Stéphane Langlois. Martine assumerait officiellement le rôle de souscriptrice, à la place de Réjean. Étant fort probablement déjà impliquée dans la gestion financière de son fils, elle serait mieux à même de planifier les décaissements du régime.

Stéphane Langlois identifie également un autre avantage pour le grand-parent : « Si le petit-enfant n’entreprend pas d’études postsecondaires, l’impact fiscal sera probablement moindre pour Martine que pour Réjean. Par exemple, si Martine possède des droits de cotisation REER inutilisés, elle pourrait alors transférer les revenus du REEE vers ses REER. » Elle devra cependant rembourser les subventions versées.

Entre les mains de Réjean, ce scénario se traduirait aussi par le remboursement des subventions, mais également par une imposition avec pénalité qui peut monter jusqu’à 73,3 % sur les rendements du REEE, en tenant compte du taux marginal d’imposition du souscripteur et de la taxe additionnelle de 20 %.

Finalement, la planification successorale impliquant un REEE requiert toute votre attention afin de garantir la pérennité de vos intentions. L’inclusion d’une clause spécifique dans votre testament est un pas dans la bonne direction. Pour vous assurer d’analyser tous les scénarios possibles avant de prendre une décision, communiquez avec nous.

Avec la flambée des prix de l’immobilier, vous êtes nombreux à nous poser des questions d’ordre fiscal et juridique sur le don d’argent aux enfants. Analysons ce cas afin d’illustrer vos options et les précautions à prendre.

Mise en situation

Geneviève*, omnipraticienne de 54 ans, aimerait accorder une aide financière à sa fille Mélanie* pour l’achat de sa première maison. Mélanie est en union de fait avec Guillaume* depuis cinq ans. Le couple souhaite acheter une propriété au prix de 800 000 $. Chaque conjoint possède plus de 60 000 $ dans son REER. Le couple pourra donc retirer 120 000 $ dans le cadre du RAP pour la mise de fonds (15 % du prix d’achat).

Geneviève souhaite consentir un don d’argent de 100 000 $ à Mélanie afin d’augmenter la mise de fonds totale à 27,5 % du prix d’achat. Elle se questionne toutefois sur les répercussions fiscales de ce don et surtout se demande si Mélanie sera en mesure de récupérer sa mise de fonds excédentaire de 100 000 $ advenant la vente de la maison.

Analyse

La donation de 100 000 $

La donation d’une somme d’argent de 100 000 $, à même les fonds personnels de Geneviève, ne déclenche aucune incidence fiscale tant pour Geneviève que pour sa fille. Ce don n’est donc pas imposable pour Mélanie.

Geneviève pourra simplement remettre le montant par chèque ou par transfert bancaire à sa fille. Le prêteur hypothécaire pourrait cependant exiger une preuve écrite qu’il s’agit bel et bien d’une donation.

L’achat de la maison

En prévision de la signature du contrat d’achat de la maison, Mélanie transférera 160 000 $ au notaire et Guillaume lui un montant de 60 000 $ pour une mise de fonds totale du couple de 220 000 $.

Si aucune précaution n’est prise d’avance, le contrat d’achat sera au nom des deux acheteurs, sans aucune autre précision. Par conséquent, chaque conjoint détiendra une part indivise de 50 % dans la maison. En ce qui concerne le prêt hypothécaire de 580 000 $, chacun des conjoints devra assumer la moitié de chaque versement périodique et de chaque remboursement anticipé de capital.

Les inquiétudes de Geneviève

Geneviève a parfaitement raison d’être inquiète. Sachant que la propriété sera inscrite aux deux noms (chacun 50 %), elle se demande comment sa fille pourra récupérer le montant excédentaire de 100 000 $ en cas de vente. Notons que la question d’apports inégaux pourra devenir problématique non seulement en cas de vente, mais également en cas de séparation ou de décès d’un des conjoints.

Posons l’hypothèse que Mélanie et Guillaume se séparent quelques mois après l’achat de leur maison et qu’ils décident de la vendre. Afin de simplifier le scénario, supposons que la maison est vendue 800 000 $, sans commission de vente et que le solde de l’emprunt hypothécaire demeure encore à 580 000 $. À la suite de la vente de la maison, le notaire encaissera la somme de 220 000 $ au nom des vendeurs.

Puisque le contrat d’achat de la maison est au nom de Mélanie et de Guillaume, le notaire n’aura d’autre choix que de remettre 50 % de la somme (110 000 $) à chacun. Malgré la mise de fonds de 160 000 $, Mélanie ne récupèrera que 110 000 $. C’est tout comme si elle avait fait une donation de 50 000 $ à son conjoint au moment de l’achat (la moitié du don de 100 000 $). À défaut de démontrer que Mélanie a consenti un prêt ou une avance de 50 000 $ à Guillaume, elle sera généralement considérée lui avoir fait une donation.

Du point de vue de Geneviève, c’est comme si elle avait fait un don de 50 000 $ directement à Guillaume !

Comment protéger Mélanie… et donc Geneviève ?

Avant d’effectuer le don de 100 000 $ à sa fille, Geneviève pourrait exiger que Mélanie et Guillaume concluent une convention selon laquelle, en cas de vente de la maison :

- Geneviève pourra récupérer, en priorité, la somme de 100 000 $ sur le prix de vente et ensuite, les conjoints se partageront le reste (60 000 $ chacun selon notre exemple) ;

ou

- une fois le prix de vente partagé de façon égale entre les deux conjoints (110 000 $ à chacun, selon notre exemple), Guillaume devra remettre 50 000 $ à Geneviève.

Avec ces deux solutions, c’est comme si Mélanie avait consenti une avance de 50 000 $ à Guillaume, remboursable à la vente de la maison. Il est même possible de prévoir un rendement sur cette somme en faveur de Mélanie.

L’autre option consiste à prévoir des pourcentages différents dans le titre de propriété : 73 % pour Mélanie et 27 % pour Guillaume (au lieu de 50 % chacun). Par contre, les paiements hypothécaires devront être partagés dans le couple selon la même proportion.

Autres éléments à considérer

Consentement de conjoint marié

Puisque Geneviève est mariée sous le régime matrimonial de la société d’acquêts, le don de 100 000 $ à sa fille Mélanie pourrait exiger le consentement écrit de son époux.

Décès du donataire

Donner, c’est donner. Advenant le décès prématuré de Mélanie, Geneviève ne pourra normalement pas récupérer le montant de son don, à moins de mettre en place un mécanisme juridique fort complexe. Geneviève pourrait toutefois envisager un prêt d’argent aux deux conjoints, garanti par une hypothèque de 2e rang sur la maison.

Équité par rapport à d’autres enfants de la fratrie

Geneviève a aussi un fils de 14 ans. Pour des raisons d’équité, Geneviève pourrait prévoir dans son testament qu’advenant son décès, son fils aura droit à une somme additionnelle de 100 000 $, indexée ou non.

Mariage du donataire

Si Mélanie et Guillaume décident de se marier avant que Geneviève fasse le don, il serait préférable que Geneviève et Mélanie signent un acte de donation notarié. De plus, le contrat d’achat devrait indiquer que ce don est utilisé pour l’achat de la maison. Cette formalité sera très utile pour Mélanie en cas de divorce, lors de la liquidation du patrimoine familial.

Autre

Pour tirer le maximum de leur épargne, Mélanie et son conjoint devraient envisager de combiner l’utilisation du RAP au CELIAPP . Communiquez avec nous pour en savoir davantage.

Conclusion

Le don aux enfants peut avoir plusieurs répercussions fiscales, financières ou successorales. Notre équipe multidisciplinaire est à votre service pour vous accompagner dans ces projets.

* Noms fictifs.

L’acquisition et la vente d’une résidence représentent souvent un des projets les plus importants. De nombreux éléments entrent en ligne de compte : l’aspect « qualité de vie », le financement de l’acquisition, l’utilisation des REER par l’entremise du programme RAP (régime d’accès à la propriété), etc. La situation se complique quand l’apport des deux conjoints est inégal. Analysons un cas bien concret pour mieux illustrer le défi.

Situation

Josée et Michel* ont acheté une maison il y a dix ans à un prix de 400 000 $. Bien que la résidence leur appartienne moitié/moitié, ils n’ont pas versé le même montant pour la mise de fonds au moment de l’achat. Ainsi, l’apport initial de Josée s’élevait à 80 000 $ et celui de Michel à 20 000 $. Pendant toutes ces années, ils ont partagé 50 %/50 % les dépenses liées à l’habitation (hypothèque, taxes, assurance, réparations, électricité). Dix ans plus tard, le couple vend sa résidence à un prix de 700 000 $. Ils se demandent donc comment répartir le produit de la vente.

Options

Avant toute chose, précisons que dans ces situations, tout est question d’entente entre les conjoints, surtout s’il existe un écart important dans le montant de l’apport initial ou les paiements hypothécaires assumés. Puisque plusieurs options sont disponibles, il est pertinent de coucher sur papier les modalités de cette entente, en signant une Convention d’indivision. Si rien n’est stipulé par écrit, le Code civil du Québec présume que les conjoints détiennent leur résidence à part égale. Nous proposons au couple de procéder comme suit pour définir la juste part de chacun dans le produit de la vente.

Tout d’abord, puisqu’il reste encore une hypothèque de 225 000 $ sur la maison, la valeur à partager équivaut à 475 000 $. Puisque la résidence s’est appréciée de 75 % au fil du temps (700 000 $/400 000 $), nous pouvons présumer qu’il s’agit d’un rendement réalisé sur la mise de fonds initiale de chacun des conjoints. Le produit de la vente pourrait donc être réparti comme suit :

|

Josée |

Michel |

| Mise de fonds initiale |

80 000 $ |

20 000 $ |

| Appréciation de la mise de fonds (75 %) |

60 000 $ |

15 000 $ |

| Valeur de la mise de fonds à la vente |

140 000 $ |

35 000 $ |

| Reliquat à partager1 |

300 000 $ |

| Répartition du profit résiduel |

150 000 $ |

150 000 $ |

| Part totale de chaque conjoint |

290 000 $ |

185 000 $ |

1 Produit de vente net (700 000 $) moins les mises de fonds augmentées du rendement (140 000 $ et 35 000 $) moins le solde hypothécaire (225 000 $).

Notons ici que pour égaler leurs apports respectifs, les conjoints auraient pu décider, au moment de l’achat, que 30 000 $ de l’apport initial de Josée constitue un prêt à Michel (elle aurait pu exiger des intérêts associés à ce prêt ainsi que d’autres conditions de remboursement). Si Michel avait remboursé les 30 000 $ à Josée selon les conditions établies, leur apport initial aurait été 50 000 $ pour chacun. Dans ce cas-là, le produit de la vente aurait pu être partagé moitié/moitié.

Mises en garde selon le type d’union

Les conjoints de fait

N’étant pas protégés par les règles du patrimoine familial, les conjoints de fait peuvent être vulnérables dans le cas suivant : un des conjoints détient seul la résidence, et l’autre paie une portion de l’hypothèque et autres dépenses liées au logement. Peu importe le montant et la proportion des dépenses assumées par le deuxième conjoint, ces sommes versées au fil des ans ne lui confèrent aucun droit sur la résidence. Un contrat de vie commune sera assurément pertinent ici.

Les conjoints mariés

Contrairement aux conjoints de fait, les conjoints mariés sont protégés par les règles du patrimoine familial. Concrètement, cela signifie que la valeur accumulée sur une résidence principale durant l’union sera partagée entre les époux en cas de divorce. Toutefois, une résidence détenue par un des conjoints et entièrement payée au moment du mariage sera totalement exclue du partage. Donc, si vous détenez déjà une résidence dont le solde hypothécaire est relativement modeste, vous y gagneriez, en termes de gestion de risque, à acquitter totalement cette hypothèque avant le mariage. |

*Noms fictifs

Le legs de biens immobiliers soulève souvent de nombreuses questions. Dans le cadre de notre offre de planification financière, nous analysons, entre autres, les répercussions de ce genre de legs contenu dans le testament. Voici un exemple qui pourrait vous inciter à vous pencher sur le vôtre.

Situation

Suzanne* a 58 ans et possède un immeuble locatif d’une valeur de 700 000 $, lequel est grevé d’une hypothèque de 250 000 $. Elle a également une épargne enregistrée d’une valeur totale de 1 100 000 $, soit 1 000 000 $ en REER et 100 000 $ en CELI. Suzanne a récemment fait son testament. Elle a bien réfléchi sur la répartition de ses actifs entre son fils majeur et son conjoint afin que tout le monde y trouve son compte. Puisque son fils est déjà impliqué dans la gestion de son immeuble locatif, elle décide de le lui léguer à titre particulier sans qu’aucune condition ne soit rattachée à ce legs. Le résidu de ses biens sera remis en faveur de son conjoint, incluant notamment son REER et son CELI. Bien que cette décision lui paraisse la plus appropriée et adaptée à ses objectifs successoraux, elle demande quand même l’opinion de notre planificatrice financière, Jacinthe Faucher, notaire et fiscaliste.

Analyse

Après l’analyse du testament, nous constatons que les répercussions de cette décision peuvent s’avérer désastreuses pour sa succession, à savoir son conjoint qui est légataire universel. Au décès de Suzanne, son fils héritera, comme prévu aux termes du testament, de l’immeuble locatif. Ses autres biens, en l’occurrence son REER et son CELI, seront transférés en faveur de son conjoint. Toutefois, l’impact fiscal n’a pas été pris en compte dans la planification testamentaire.

Suzanne est au courant que des impôts seront à payer à la suite de son décès. Même si, d’un point de vue fiscal, il aurait été préférable de léguer d’autres biens en faveur de son fils (comme une résidence principale ou encore un produit d’assurance vie), elle préfère lui léguer ce bien puisqu’il en assurera la continuité. Ce dernier a coûté 450 000 $; Suzanne a utilisé 200 000 $ en dépenses en amortissement depuis son acquisition. Ainsi, le revenu imposable sur cet immeuble s’élève à 325 000 $, soit 125 000 $ de gain en capital imposable et 200 000 $ de récupération d’amortissement, pour un total d’environ 172 400 $ d’impôt à payer. De plus, l’immeuble est grevé d’une hypothèque.

Selon la rédaction actuelle du testament, le fils de Suzanne recueillera l’immeuble libre de toute dette ou charge fiscale, soit une valeur de 700 000 $ (puisqu’il est un légataire à titre particulier et donc n’est pas tenu aux dettes de la succession). Ces passifs, totalisant actuellement 422 400 $ (172 400 $ d’impôt à payer et 250 000 $ d’hypothèque), seront redevables par la succession de Suzanne, soit son conjoint, même s’il n’hérite pas de ce bien! Ainsi, avant de toucher au CELI et au REER, le conjoint de Suzanne devra payer les dettes de la succession, en retirant 100 000 $ du CELI et environ 685 000 $ du REER! Notez que le retrait du REER est imposable.

Recommandations

La solution proposée est la suivante : léguer l’immeuble en faveur de son fils, en ajoutant une condition au legs, à savoir assumer les dettes et impôts s’y rattachant. Ainsi, son fils héritera de l’immeuble, mais devra payer les versements hypothécaires et les dettes fiscales, à la suite de la disposition présumée au décès de Suzanne. Le conjoint, quant à lui, recevra, en franchise d’impôt, le REER et le CELI. Notons que ce dernier conservera son statut de compte d’épargne libre d’impôt, puisqu’il est légué en faveur du conjoint.

Il serait également possible de léguer le CELI en faveur de son fils. Ce montant pourrait servir à payer une partie des impôts rattachés à l’immeuble et à équilibrer davantage la valeur nette de sa succession entre ses deux héritiers.

Nous recommandons à Suzanne de réviser son testament. Elle peut en rédiger un nouveau ou encore l’amender par le biais d’un codicille.

Avez-vous des questions sur votre planification successorale et testamentaire ? Nous pouvons vous aider.

*nom fictif