Un nouveau type de placement : le billet ARL

Le 15 juillet dernier, le Bureau du surintendant des institutions financières du Canada (BSIF) a conclu que l’émission de 1,75 milliard de dollars de billets avec remboursement de capital à recours limité (billets ARL), proposée par la Banque Royale du Canada, satisfaisait à tous les critères pour considérer ces billets comme tout autre élément de fonds propre réglementaire de catégorie 1 (capital AT-1). Cette décision qui peut sembler obscure à première vue pourrait avoir des répercussions sur les portefeuilles des investisseurs. Pour les évaluer, il est important de bien comprendre la nature de ce nouveau type de produit.

Un billet ARL est un produit financier offert exclusivement aux investisseurs institutionnels qui comporte en réalité deux instruments financiers : 1) un billet subordonné à échéance d’au moins 60 ans qui procure des paiements d’intérêts aux investisseurs; et 2) une action privilégiée non cumulative et de durée indéterminée que l’institution émettrice délivre à un fonds commun de créances (SPV) destiné au détenteur du billet.

Ainsi, un investisseur qui se procure un billet ARL est normalement censé recevoir de façon périodique des paiements d’intérêts comme pour un certificat de placement garanti (CPG), un billet ou une obligation achetés sur les marchés financiers. Une clause importante distingue toutefois les billets ARL de ces autres produits : l’institution émettrice n’a aucune obligation d’effectuer les paiements d’intérêts sur les billets et, en cas de non-paiement, le seul recours des détenteurs de billets se résume à la prise de possession des actions privilégiées détenues dans le SPV.

Pourquoi les billets ARL se qualifient-ils en tant que capital AT-1

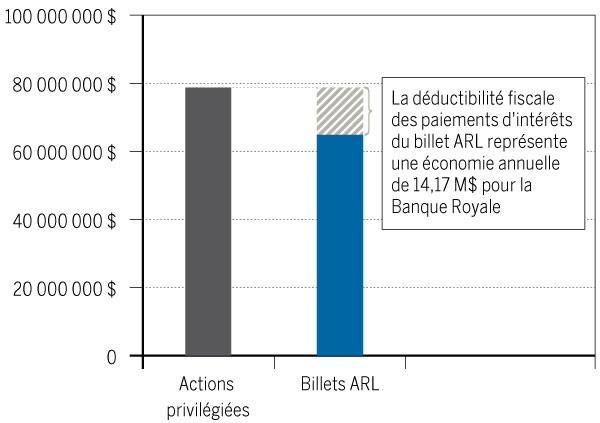

La reconnaissance de ce nouveau type de produit comme capital AT-1 par le BSIF a des répercussions particulièrement importantes sur le marché des actions privilégiées des institutions financières canadiennes; car le traitement fiscal avantageux des billets ARL les rend particulièrement attrayants vis-à-vis des actions privilégiées auprès des sociétés émettrices. Alors que les dividendes distribués aux détenteurs d’actions privilégiées sont versés à partir de fonds nets d’impôts, les coupons des billets ARL sont considérés comme des paiements d’intérêts et s’accompagnent donc d’une déduction fiscale pour la société émettrice.

COÛT DE FINANCEMENT POUR LA BANQUE ROYALE :

LES BILLETS ARL PAR RAPPORT AUX ACTIONS PRIVILÉGIÉES

Selon le taux d’imposition effectif moyen de 18 % des six grandes banques canadiennes.

Cet avantage notable pour les sociétés émettrices leur permet d’offrir des taux intéressants aux investisseurs tout en maintenant le coût net de ces produits à un niveau inférieur aux actions privilégiées. Cette dynamique s’est clairement reflétée dans la grande popularité de la première émission de la Banque Royale auprès des investisseurs institutionnels qui s’est avérée significativement sursouscrite.

L’avantage fiscal des billets ARL leur a également permis de trouver preneur chez les institutions émettrices. À la suite de la première émission de la Banque Royale en juillet 2020, la BMO, la Banque Nationale, la CIBC, de même que la Canadian Western Bank, ont procédé à l’émission de billets ARL de sorte que ce nouveau produit fait maintenant partie de la structure de capital de quatre des six grandes banques canadiennes.

Il est intéressant de constater qu’à la suite de l’engouement des investisseurs institutionnels pour sa première émission, la Banque Royale a émis une seconde tranche de 1,25 milliard de dollars de billets ARL à un taux d’intérêt inférieur de 0,50 % par rapport à sa première émission de juillet.

Impact sur les portefeuilles

L’enthousiasme des investisseurs et des sociétés émettrices pour les billets ARL, ainsi que leur structure fiscale avantageuse au profit des actions privilégiées, s’est rapidement constaté sur les marchés financiers. Le lendemain de l’annonce du BSIF stipulant que les billets ARL répondaient aux critères pour se qualifier comme capital AT-1, l’indice d’actions privilégiées S&P/TSX s’est apprécié de 4,09 %.

Cette flambée soudaine des actions privilégiées relève de l’anticipation de deux facteurs : la diminution de l’offre d’actions privilégiées, résultant de la diminution du nombre d’émissions au profit des billets ARL, et l’augmentation de la demande provoquée par le rachat d’actions privilégiées en circulation par les banques à leur valeur nominale.

Ces anticipations des investisseurs se sont avérées exactes. L’émission de billets ARL et le rachat d’actions privilégiées par plusieurs banques expliquent la bonne performance des actions privilégiées, lesquelles ont affiché un rendement cumulatif d’environ 10 % dans les derniers mois de 2020.

Le futur des actions privilégiées

Ces récents développements nous amènent à nous poser la question : est-ce que les actions privilégiées détenues en portefeuille sont appelées à disparaitre? La réponse est non pour deux raisons.

Premièrement, bien que les billets ARL comportent une déduction fiscale importante pour les émetteurs, ces derniers n’ont pas intérêt à racheter toutes les actions privilégiées actuellement en circulation. Plusieurs de ces titres ont été émis dans des conditions de marché favorables où les écarts de crédit étaient très faibles de sorte que les taux d’intérêt sur ces produits demeurent très bas. Procéder actuellement au rachat de ces titres à leur valeur nominale pour les remplacer par des billets ARL ne sera pas avantageux, malgré le bénéfice fiscal associé.

Deuxièmement, la décision du 15 juillet dernier du BSIF, donnant le feu vert aux billets ARL, impose une limite à leur émission. En effet, les institutions financières peuvent en émettre pour un montant équivalant à 0,75 % des actifs pondérés en fonction des risques, ce qui représente 50 % de leur capital AT-1.

Compte tenu de ces restrictions, il est raisonnable d’anticiper qu’aux conditions de marché actuelles, un montant d’environ 11 milliards de dollars d’actions privilégiées sera racheté par les institutions financières canadiennes au cours des prochaines années. Cette somme représente environ 16 % du marché des actions privilégiées canadiennes[1],[2].

Il est toutefois important de suivre ce secteur dans les années à venir. L’évolution des conditions de marché et la modification des limites imposées sur l’émission de billets ARL pourraient avoir des répercussions significatives sur les actions privilégiées.

[1] Fiera Capital « Billets de capital à recours limité : un cadeau pour les investisseurs en actions privilégiées », https://www.fieracapital.com/sites/default/files/Fiera-Capital-Livre-Blanc-Un-cadeau-pour-les-investisseurs-en-actions-privilegiees.pdf

[2] Beutel Goodman « La dernière pièce au casse-tête du capital additionnel de catégorie 1 », https://www.beutelgoodman.com/la-derniere-piece-au-casse-tete-du-capital-additionnel-de-categorie-1/