Stagflation : un retour à la mode des années 1970

À tout hasard, souhaiterions-nous un retour à la mode des années 1970 ? Rassurez-vous, il ne s’agit pas d’un retour en force des pantalons patte d’éléphant ni des chemises à motif psychédélique. La pandémie mondiale et la guerre en Ukraine, déclenchée par le dictateur russe, ont plutôt remis au goût du jour les risques de stagflation à la sauce années 1970, une rare situation où croissance faible et inflation élevée vont de pair.

Qu’est-ce que la stagflation ?

Le mot stagflation tire son origine de la stagnation, une période de faible activité économique et de chômage élevé, survenant au même moment où l’inflation s’emballe et étouffe le consommateur. La stagflation se produit lorsque les taux d’intérêt sont suffisamment faibles pour stimuler la demande alors que l’offre est limitée. La stagflation est souvent perçue comme contre-intuitive, puisque le chômage et l’inflation ont plutôt tendance à évoluer en sens opposés ; un fait statistique connu sous le nom de courbe de Phillips, identifié par l’économiste néo-zélandais du même nom, au cours est années 1950.

Une situation plutôt rare

La stagflation demeure plutôt rare. Les plus récents épisodes ont eu lieu au cours des années 1970, suivant deux importants chocs pétroliers. Pour la petite histoire, le premier de ces chocs se produit en 1973 dans la foulée de la guerre du Kippour, une rixe relativement courte entre une coalition menée par la Syrie et l’Égypte d’un côté, et Israël de l’autre. Pour punir l’intervention américaine en appui à Israël, les pays arabes membres de l’Organisation des pays exportateurs de pétrole, la fameuse OPEP, décident, en octobre 1973, de l’augmentation unilatérale du prix du brut. Ce dernier passe rapidement de 3 $ à 12 $ le baril (de 18 $ à 72 $ en dollars d’aujourd’hui). Pour démontrer son sérieux, l’OPEP appuie son geste d’une baisse importante de la production de pétrole brut. Pour couronner le tout, l’Arabie saoudite annonce la suspension de ses exportations du précieux produit en direction des États-Unis. Dans les pays importateurs de pétrole, c’est la consternation (et la stagnation !). La hausse des prix de l’énergie fait exploser les coûts de production et ceux du transport. Un important repli de la capacité productive, la hausse du chômage et la flambée des prix à la consommation s’ensuivent.

Le phénomène se répète en 1979 au moment de la révolution iranienne alors que le deuxième exportateur de pétrole mondial n’arrive plus à livrer devant les troubles politiques liés à l’avènement de la République islamique d’Iran. Entre avril 1979 et avril 1980, le prix du baril de pétrole passe de 16 $ à 40 $ sur le marché américain (de 57 $ à 142 $ en dollars d’aujourd’hui).

À 12,9 %, l’inflation atteindra alors de nouveaux sommets au Canada. La croissance économique sera plutôt molle à la fin de la décennie débouchant sur une récession en bonne et due forme au début des années 1980.

La poussée récente de l’inflation est-elle synonyme de stagflation ?

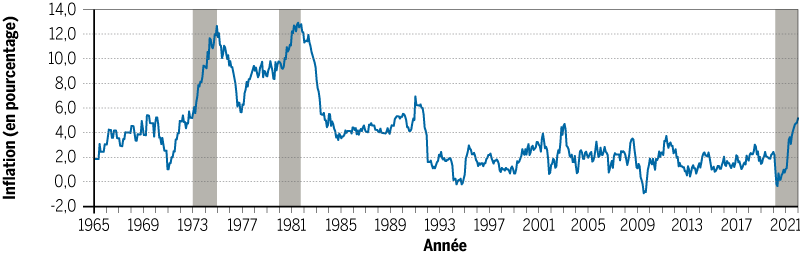

La récente poussée de l’inflation nous force à nous interroger sur sa nature. Au taux de 5,7 % en février 2022, nous n’avions pas vu l’inflation aussi élevée depuis le début des années 1990, une époque où la Banque du Canada n’avait pas encore adopté son paradigme actuel concernant le ciblage de l’inflation. Il appert donc que l’inflation s’installe présentement bien au-dessus de la cible de 1 % à 3 % visée par la banque centrale (graphique). Trois grands facteurs sont généralement énoncés pour expliquer le phénomène.

Graphique : La poussée récente de l’inflation est-elle stagflationniste ?

Source : Statistique Canada et calculs de l’auteur

Premier facteur : le rebond post-pandémique

Rappelons-nous que la stagflation est une période où l’activité économique stagne. La forte croissance économique actuelle brouille les cartes. En effet, cette dernière s’explique par le rebond de l’activité post-pandémique et elle n’est pas soutenable à long terme, c’est-à-dire que la force de la reprise se veut l’image miroir de l’important déclin subi par l’économie mondiale en 2020, une situation qui s’applique également à l’inflation. Cela dit, les fondamentaux liés à l’économie canadienne restent tendus. La main-d’œuvre, rare avant la pandémie, se fait de plus en plus prier, alors que la croissance de la productivité demeure plutôt décevante au pays depuis plusieurs décennies. Deux facteurs qui devraient normalement contribuer à maintenir le taux de croissance tendanciel de notre économie sous les standards du passé et justifier des taux d’inflation plus élevés si la demande ne s’essouffle pas après le rebond.

Deuxième facteur : la demande robuste des ménages

L’épargne accumulée par les ménages canadiens lors des vagues successives de confinement cherche, au cours des derniers mois, à s’exprimer. De plus, étant donné la nature de la crise et les nécessités imposées par la distanciation physique, le pouvoir d’achat des Canadiens s’est davantage dirigé vers les biens au détriment de services. Conjuguée aux perturbations des chaînes d’approvisionnement mondiales qui émoussent la capacité des entreprises à satisfaire rapidement leur clientèle, l’inflation sur le prix des biens (5,9 %) s’est montrée plus de deux fois plus importante que celle sur le prix des services (2,7 %) en moyenne au cours de la dernière année.

Troisième facteur : l’offre insuffisante pour satisfaire la demande

Au-delà des perturbations sur les chaînes d’approvisionnement mondiales, la pénurie manifeste de semi-conducteurs contraint la production dans les secteurs de l’électronique, des télécommunications et de l’automobile pour ne nommer que ceux-là. Les goulots d’étranglement sont toujours nombreux du côté du transport, autant terrestre que maritime, et le secteur de la construction ne suffit pas à la demande. L’automne dernier, les spécialistes du secteur estimaient le manque de logement entre 40 000 et 60 000 unités au Québec seulement. Pas surprenant de voir les prix des logements grimper dans de telles circonstances.

Comme si ce n’était pas suffisant, l’invasion de l’Ukraine par la Russie en février dernier a poussé les cours du pétrole au-delà des 100 $ américains le baril, contribuant à l’augmentation des coûts de transport. Ce conflit a également influencé le prix des denrées, à commencer par les céréales, une tendance qui peut se maintenir pendant de nombreux mois. N’oublions pas que l’Ukraine est le 5e plus gros producteur de blé au monde, le 6e producteur de maïs et le 7e producteur d’orge. Sans compter que la Russie, premier producteur mondial de blé et d’orge, ne participera pas à sa pleine capacité au marché mondial sous le coup des sanctions internationales. En tenant compte du fait que les prix des aliments ont déjà subi en partie les affres du réchauffement climatique, l’épineuse situation ukrainienne pourrait restreindre davantage l’offre alimentaire et maintenir les prix élevés.

Est-ce l’annonce du retour de la stagflation ?

Si la stagflation survient lorsque les taux d’intérêt demeurent suffisamment faibles pour stimuler la demande devant une offre qui peine à suivre, il semble que certaines conditions soient présentement réunies pour soulever quelques craintes au pays. D’un côté, la Banque du Canada a tardé à relever son taux directeur croyant au caractère passager de l’inflation, ce qui a contribué à soutenir la demande. De l’autre côté, les perturbations géopolitiques affectant le prix du pétrole ressemblent étrangement aux épisodes vécus dans les années 1970. Néanmoins, la stagflation implique également un taux de chômage élevé, ce que le scénario actuel de pénurie de main-d’œuvre ne nous permet pas d’envisager au pays. S’il est vrai que l’économie canadienne sera encore affectée d’ici la fin de l’année par la cherté du pétrole et des aliments et que l’activité économique pourrait pâtir de l’incertitude liée à la guerre et à cette pandémie qui n’en finit plus, les spécialistes sont loin d’appréhender une hausse marquée du chômage et la stagnation de l’activité. Qu’on se le dise, le retour des pantalons patte d’éléphant n’est donc probablement pas pour cette année encore.