Des frais en placement : pourquoi s’en préoccuper?

Les novices en investissement se préoccupent rarement des frais applicables à leurs placements. Et pourtant, cette information revêt une grande importance, car tous frais prélevés sur les investissements grugent leur rendement. Voici les informations essentielles concernant cet aspect souvent négligé.

Des frais? Quels frais?

Les fonds communs de placement peuvent comporter trois types de frais : des frais d’entrée, des frais de sortie ainsi que des frais de gestion. Si tous les fonds perçoivent des frais de gestion, tous n’exigent pas de frais d’entrée ou de sortie. Tous les fonds sont tenus d’indiquer, dans leur prospectus, s’ils exigent de tels frais et, le cas échéant, les pourcentages prélevés. Comme ces frais varient considérablement d’un fonds à l’autre, il vaut toujours mieux se poser cette question avant d’investir.

Les frais d’entrée et de sortie

Les frais d’entrée (ou d’achat) consistent en un pourcentage convenu à l’avance et prélevé sur votre investissement total. Ainsi, si vous achetez pour 10 000 $ de parts et que vous payez 4 % de frais d’entrée (400 $), seulement 9 600 $ seront investis dans le fonds. Ce pourcentage peut atteindre 5 % du montant placé.

Si vous choisissez un fonds qui comporte des frais de sortie et que vous décidez de vendre vos parts avant la fin d’une période donnée, des frais de sortie (ou de rachat) sont exigés. Ils consistent en un pourcentage décroissant calculé sur la valeur initiale de votre investissement, ou sur la valeur marchande de vos parts au moment du rachat. Ces frais peuvent atteindre plus de 5 % si le rachat s’effectue au cours des premières années suivant l’investissement.

Les frais de gestion

Ces frais, perçus par tous les fonds, couvrent notamment les honoraires des gestionnaires ainsi que les frais d’opération et de promotion du fonds. Perçus à même le capital, ces frais sont peu apparents; il n’est donc pas surprenant que beaucoup d’investisseurs en ignorent l’existence.

Comment comparer les frais de gestion ?

Il faut d’abord s’assurer de comparer des éléments comparables. Le moyen le plus simple de comparer les frais de gestion d’un fonds à l’autre est le ratio des frais de gestion (RFG). Aussi appelé MER (pour Management Expense Ratio), ce ratio permet de déterminer le pourcentage de l’actif d’un fonds est consacré aux dépenses. Compte tenu de l’importance de cette information, les fonds ont l’obligation légale de divulguer leurs RFG des cinq dernières années. Ceux-ci sont indiqués dans le prospectus (sous forme de tableau) ou dans les états financiers (dans les notes complémentaires).

Le RFG comprend tous les frais qu’un fonds assume, soit en plus des honoraires du gérant, toutes les dépenses payées par le fonds à tout fournisseur de service (à l’exception des frais de courtage et d’impôt sur le revenu des placements). Ce ratio est donc plus élevé que le taux de prélèvement des honoraires du gérant et représente plus fidèlement les frais de gestion d’un fonds.

Pourquoi faut-il se préoccuper des frais de gestion ?

Parce que les frais qu’un fonds paie à ses gestionnaires réduisent le taux de rendement du fonds. En effet, les frais de gestion ont un impact considérable sur la croissance d’un portefeuille d’investissement.

Une différence aussi minime que 1 % entre des frais de deux fonds communs de placement similaires produisant des rendements comparables se chiffrera en centaines de milliers de dollars des années plus tard.

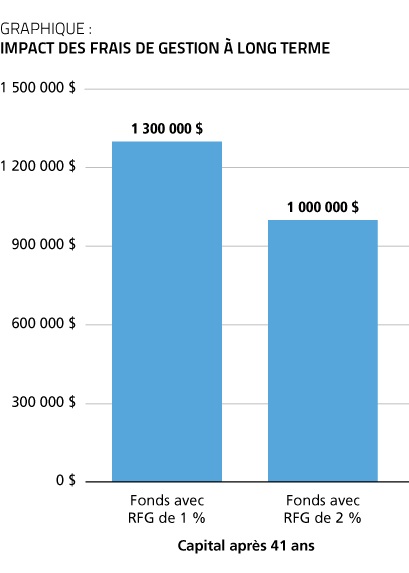

Exemple : Deux investisseurs placent pendant 41 ans 10 000 $ par année dans un fonds de placement qui donne 6 % de rendement chaque année. Le premier paie annuellement 1 % de frais de gestion, alors que le deuxième, 2 %.

Au bout de ces 41 années, la différence de 1 % de frais de gestion se traduit par un écart de 300 000 $ (30 % !) (graphique).

Conclusion

Bien qu’on ne doive pas choisir un fonds commun de placement en fonction du seul critère des frais, il ne faut jamais oublier que chaque dollar dépensé à ce titre est un dollar de moins dans le portefeuille de l’investisseur.

À titre d’exemple, les Fonds FMOQ affichent les frais de gestion parmi les plus bas de l’industrie (0,95 % contre 2 % et plus pour les fonds comparables), un avantage certain au service de votre prospérité.