Projet d’amélioration du Régime de rentes du Québec

Le 2 novembre dernier, le ministre des Finances, Carlos Leitão, déposait le projet de loi no 149. Essentiellement, dans ledit document, il est proposé d’appliquer au Régime de rentes du Québec (RRQ) les modifications annoncées plus tôt au Régime de pensions du Canada (RPC). Quoique les effets de ces propositions ne se feront pas sentir immédiatement, elles toucheront tant l’employé que l’employeur.

Un peu d’histoire

Instauré en 1966, le RRQ a, au fil des années, subi de nombreuses modifications. Plus récemment, entre 2012 et 2017, on a vu l’augmentation du taux de cotisation et de la pénalité pour retraite anticipée (avant 65 ans), ainsi que la bonification du régime pour retraite reportée (après 65 ans). La nouvelle mouture de propositions représente fort probablement la plus grande transformation depuis la création du régime.

Actuellement, le RRQ prévoit un remplacement maximal de 25 % du salaire jusqu’au maximum des gains admissibles (MGA), lequel est fixé à 55 900 $ en 2018. La prestation de retraite maximale, payable à 65 ans, s’élève actuellement à 13 610 $ par année (pour 2018). On notera que le montant de 13 610 $ est égal à 25 % du MGA moyen des cinq dernières années.

Résumé des améliorations proposées

La proposition consiste à créer un régime supplémentaire au RRQ qui, en deux étapes, bonifierait les prestations de retraite :

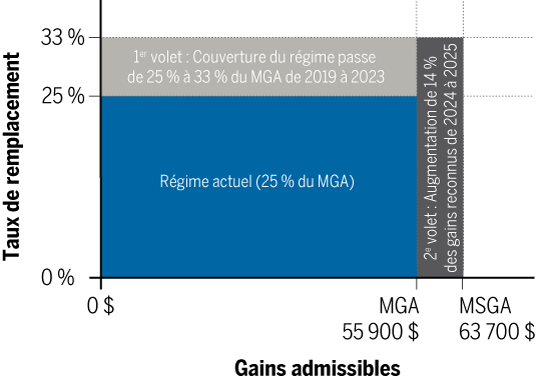

Dans un premier temps, dès 2019, on prévoit de majorer graduellement le taux de remplacement de revenu, qui passera de 25 % à 33 % du salaire admissible. Cette amélioration correspond à la section gris pâle du graphique (figure).

Dans un deuxième temps, dès 2024, on envisage d’augmenter, sur deux ans, le maximum des gains admissibles, lequel passera de 55 900 $ (en 2018) à 63 700 $ (en dollars de 2018). Ce MGA bonifié sera désigné « maximum supplémentaire des gains admissibles (MSGA) ». La section verte reflète ce changement (figure).

Toutefois, ces modifications se feront graduellement, à raison de 1/40 de la bonification par année. Aussi, seuls les participants qui auront cumulé 40 ans de cotisations au régime supplémentaire, donc après les années précitées, profiteront de la pleine augmentation des prestations. Par exemple, celui qui n’aura cotisé que 15 ans au régime supplémentaire ne pourra toucher que 15/40 de la bonification.

Figure : Illustration des améliorations proposées

MGA : Maximum des gains admissibles

MSGA : Maximum supplémentaire des gains admissibles

La section bleue représente le régime actuel et les sections gris pâle et gris foncé illustrent les améliorations proposées et leur période de mise en place (figure). On devrait donc passer d’un régime qui remplace actuellement 25 % d’un salaire admissible sujet à un maximum de 55 900 $ à un régime qui remplacerait 33 % d’un salaire admissible sujet à un maximum de 63 700 $ (en dollars de 2018). Il s’agit bel et bien, à terme (40 ans après l’application des modifications), d’une augmentation substantielle.

Impact sur les prestations de retraite

Tel qu’indiqué précédemment, ces changements visent à bonifier les prestations de retraite du régime. À terme, soit 40 ans après la mise en œuvre des modifications, la prestation de retraite maximale du régime à 65 ans, exprimée en dollars de 2018, passerait :

- de 13 610 $ à 18 147 $ en raison du 1er volet;

- de 18 147 $ à 20 679 $ en raison du 2e volet.

Pour le travailleur dont le salaire est égal au MGA (55 900 $ en 2018), la prestation maximale aura augmenté, en fin de compte, de 33 %. Pour celui dont le salaire est supérieur au MSGA (63 700 $ en dollars de 2018), la rente aura été bonifiée, à terme, de 52 %. Ces majorations profiteront évidemment aux plus jeunes travailleurs (ceux nés en 2000, auront 25 ans en 2025). Mais qu’en est-il pour le travailleur plus expérimenté?

Imaginons un travailleur né en 1970 dont le salaire est supérieur au MSGA. À 65 ans (en 2035), au moment de toucher sa rente du RRQ, il aura donc cotisé 15 ans au 1er volet du régime supplémentaire et 10 ans au 2e volet du régime supplémentaire. Sa prestation de retraite maximale du régime, exprimée en dollars de 2018, passerait :

- de 13 610 $ à 15 311 $ en raison du 1er volet;

- de 15 311 $ à 15 845 $ en raison du 2e volet.

Sa prestation maximale aura donc augmenté de 16 %.

Impact sur les coûts du régime

Le RRQ est financé à parts égales par l’employé et l’employeur. Le taux de cotisation actuel au régime est fixé, pour 2018, à 5,4 % pour l’employé et à 5,4 % pour l’employeur. On cotise au RRQ sur les gains dépassant l’exemption annuelle de 3 500 $ jusqu’au MGA (55 900 $ en 2018). Les deux volets du processus de mise en place entraîneront des cotisations supplémentaires :

- Durant le 1er volet, on augmentera progressivement la cotisation de 1 % sur cinq années, de 2019 à 2023, pour le salaire en deçà du MGA;

- Durant le 2e volet, on cotisera 4 % sur la tranche de revenus située entre le MGA et le MSGA. Le passage du MGA (55 900 $ en 2018) au MSGA (63 700 $ en dollars de 2018) se fera progressivement, sur deux ans.

Le tableau suivant présente, pour l’employé dont le salaire dépasse le MSGA, l’augmentation des cotisations (en dollars de 2018) au cours des prochaines années (tableau). Les cotisations de l’employeur augmenteront du même montant.

| Année | 1er volet | 2e volet | Total des cotisations supplémentaires $ |

||||

| MGA $ |

Cotisation supplémentaire | MSGA $ |

Cotisation supplémentaire | ||||

| % | $ | % | $ | ||||

| 2019 | 55 900 | 0,15 | 79 | – | – | – | 79 |

| 2020 | 55 900 | 0,30 | 157 | – | – | – | 157 |

| 2021 | 55 900 | 0,50 | 262 | – | – | – | 262 |

| 2022 | 55 900 | 0,75 | 393 | – | – | – | 393 |

| 2023 | 55 900 | 1,00 | 524 | – | – | – | 524 |

| 2024 | 55 900 | 1,00 | 524 | 59 800 | 4,00 | 156 | 680 |

| 2025 | 55 900 | 1,00 | 524 | 63 700 | 4,00 | 312 | 836 |

Une fois la phase de transition terminée, en 2025, ces modifications nécessiteront donc une cotisation annuelle supplémentaire d’un maximum de 836 $ (en dollars de 2018). Ce montant s’ajoutera aux cotisations déjà établies pour le régime actuel. En 2018, la cotisation maximale s’élève à 2 830 $ tant pour l’employé que pour l’employeur. Toujours en dollars de 2018, la cotisation maximale passera donc de 2 830 $ à 3 666$, une hausse de 30 %. Cette augmentation maximale de 30 % des coûts permettra toutefois de toucher une prestation maximale majorée de 52 %!

À la lueur de ces nouvelles données, pour les médecins ayant incorporé leur pratique, il sera fort probablement pertinent de revisiter leur stratégie de rémunération (salaire/dividende) avant 2019.

Impact sur la pérennité du régime

Il est prévu que le nouveau régime supplémentaire se financera pleinement de manière distincte du régime actuellement en place. Autrement dit, il le sera comme un régime de retraite privé. Cet ajout au RRQ ne devra donc pas nuire à la situation financière du régime actuel et ne constituera pas non plus un transfert intergénérationnel.

Conclusion

Il est clair que ces ajustements augmenteront un coût. Toutefois, dans la majorité des cas, cela devrait être vu comme une épargne forcée, mais une épargne quand même. Enfin, cette mesure aura pour effet d’augmenter la proportion assurée des revenus de retraite des travailleurs québécois, ce qui n’est pas rien!