Parents et grands-parents : à vos marques, partez!

Des études postsecondaires, ça peut coûter cher. Que faire si vous voulez aider vos enfants ou petits-enfants à les financer ?

Un étudiant canadien inscrit à temps plein dans un cégep, un établissement d’enseignement professionnel, un collège ou une université peut s’attendre à payer actuellement de 2 500 $ à 8 000 $, ou même plus, par année en frais de scolarité seulement.

Certains domaines sont plus chers que d’autres. En dentisterie, par exemple, un étudiant canadien paie en moyenne 21 012 $ pour la première année d’université, et 12 551 $ annuellement pour les deuxième et troisième cycles. Ces montants n’incluent pas les autres frais exigés par l’institution (les fameux frais afférents) ni les dépenses, telles que le logement, l’alimentation, le transport, les manuels, etc.

Au cours des dernières années, un étudiant canadien inscrit à temps plein a déboursé en moyenne 16 600 $ pour vivre et étudier durant chaque année d’études postsecondaires. En quatre ans, la facture s’est donc élevée à 66 000 $. Si l’enfant vient de naître et qu’on présume une inflation moyenne d’environ 1,5 %, ce montant sera de l’ordre de 85 000 $ au moment où il entreprendra son parcours postsecondaire. Et l’on ne parle ici que d’un seul enfant !

Le constat est clair. D’ici à ce que vos rejetons soient prêts à commencer leurs études collégiales, vous devrez avoir engrangé un pécule important si vous désirez assumer, ne serait-ce qu’en partie, ce lourd fardeau financier. À cet égard, le régime enregistré d’épargne-études (REEE) vaut son pesant d’or.

DE L’ARGENT QUI TOMBE (PRESQUE) DU CIEL

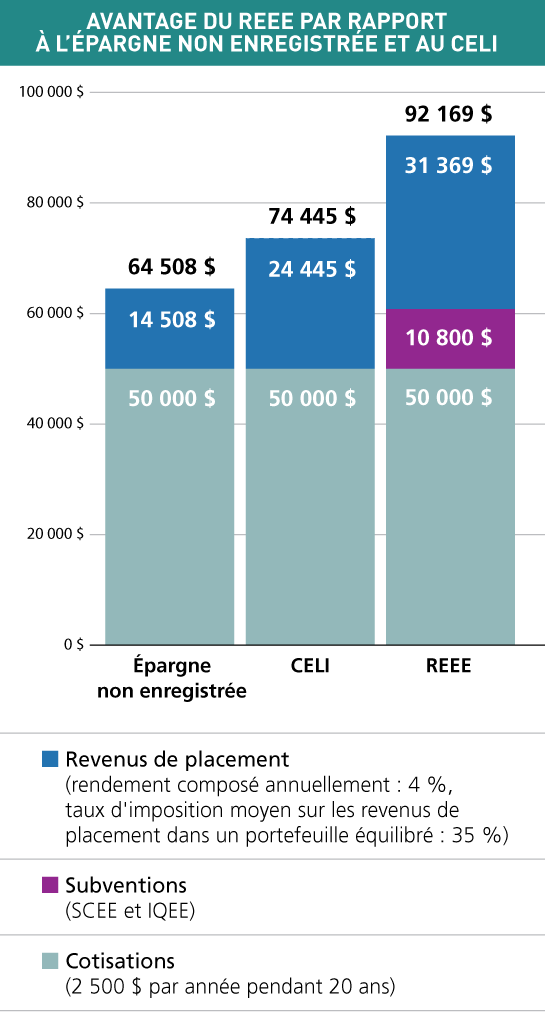

Le REEE est un régime d’épargne enregistré qui permet aux parents ou à toute autre personne d’accumuler de l’argent dans le but de financer les études d’un enfant après le secondaire. Pourquoi devriez-vous privilégier ce régime plutôt que le CELI, par exemple ? Parce qu’en plus de faire croître l’épargne à l’abri de l’impôt (avantage qu’offre aussi le CELI), le REEE permet de bénéficier de subventions gouvernementales substantielles, sans égard au revenu.

Comment l’utiliser ? Vous devez d’abord souscrire un régime auprès d’un fournisseur autorisé. Les conditions sont fort simples : que l’enfant soit un résident canadien et qu’il ait un numéro d’assurance sociale. Dès que vous avez ouvert le REEE, vous pouvez commencer à y cotiser. Il n’y a aucune limite aux cotisations que vous pouvez y verser annuellement, mais un plafond cumulatif est établi à 50 000 $ par bénéficiaire.

Même si les cotisations ne sont pas déductibles d’impôt, elles donnent droit automatiquement aux subventions suivantes :

- La Subvention canadienne pour l’épargne-études (SCEE)La subvention annuelle de base équivaut à 20 % de la première tranche de 2 500 $ de cotisation, pour un maximum de 500 $ par an. Un montant additionnel peut s’ajouter en fonction du revenu familial. La subvention totale peut atteindre jusqu’à 7 200 $ par bénéficiaire à vie. Les montants sont déposés directement dans le régime.

- L’Incitatif québécois à l’épargne-études (IQEE)L’IQEE correspond à 10 % des cotisations, jusqu’à concurrence de 250 $ annuellement et jusqu’à 3 600 $ à vie par bénéficiaire. Cette subvention peut être supérieure lorsque le revenu familial se trouve sous un certain seuil.

Une troisième subvention, le Bon d’études canadien (BEC), est destinée aux familles à faible revenu.

Selon les sommes dont vous disposez, il est possible d’envisager diverses stratégies pour maximiser le REEE. Par exemple, étant donné qu’il n’y a pas de plafond de cotisations annuelles, vous pourriez décider de cotiser d’un seul coup jusqu’à 50 000 $ dans le REEE la première année plutôt que d’y déposer des cotisations chaque année, dans le but de récolter le maximum de subventions. Il est vrai que vous ne toucheriez alors qu’une année de subventions. En revanche, vous feriez croître les revenus à l’abri de l’impôt sur une plus longue période. Au final, cette stratégie pourrait s’avérer plus payante.

QUAND PEUT-ON UTILISER LES FONDS ?

Il faut faire une distinction entre les deux types d’actifs amassés dans le régime, car ils ne sont pas utilisables de la même façon.

- Les cotisationsC’est l’argent que le souscripteur (vous en l’occurrence) a déposé dans le régime. Même si cet argent se trouve dans le régime, il vous appartient toujours. Vous avez le choix de le récupérer, libre d’impôt, ou encore de le donner à l’enfant, ce qui se fait aussi sans incidence fiscale.

- Les subventions et les revenus générés dans le régime (par les cotisations et les subventions).Ils constituent ce qu’on appelle les paiements d’aide aux études (PAE). Ils sont versés à l’étudiant, à votre demande, à partir du moment où il est inscrit à temps plein ou à temps partiel à un programme de formation postsecondaire d’une durée minimale de trois semaines consécutives. Les cours par correspondance font partie des programmes admissibles. La formation peut être dispensée par une université, un collège ou un autre établissement agréé situé au Canada. Les études à l’étranger sont également admissibles, mais dans ce cas, le programme doit durer au moins 13 semaines.

Les PAE doivent servir à payer les dépenses liées aux études : droits de scolarité, matériel, logement, etc. Ils sont imposables entre les mains du bénéficiaire, mais comme celui-ci a en principe peu ou pas de revenu, l’impôt à payer est minime, voire inexistant. En outre, ces paiements ne sont pas considérés aux fins du calcul des prêts et bourses.

SI ÇA NE SE PASSE PAS COMME PRÉVU

Si l’enfant ne poursuit pas d’études postsecondaires, qu’arrive-t-il avec les fonds amassés dans le REEE ? Quatre scénarios sont possibles :

-

- Attendre que l’enfant change d’idée : un REEE peut demeurer ouvert pendant une période maximale de 35 ans. On peut donc y laisser les fonds au cas où le bénéficiaire retournerait sur les bancs de l’école plus tard.

-

- Remplacer le bénéficiaire : s’il s’agit d’un régime individuel, il est possible, sous certaines conditions, de nommer un autre bénéficiaire.

-

- Transférer les fonds à votre REER : si vous avez des droits de cotisation inutilisés, vous pouvez transférer jusqu’à 50 000 $ de revenus exempts d’impôt provenant du REEE dans votre REER ou dans celui de votre conjoint.

- Fermer le REEE : les cotisations vous sont alors remises sans imposition. Cependant, toutes les subventions inutilisées devront être rendues aux gouvernements. Quant aux revenus, vous pouvez les retirer si le REEE est ouvert depuis 10 ans et que le bénéficiaire a au moins 21 ans. Ces revenus seront imposables et soumis à une pénalité de 20 %.

PIERRE PAR PIERRE…

Les études postsecondaires représentent un réel défi financier. Pour le relever, le temps est votre meilleur allié. N’oubliez pas que chaque année qui passe réduit le montant des subventions auquel vous avez droit en plus de vous priver de la magie des intérêts composés.

Communiquez avec votre conseiller. Consacrer quelques minutes pour assurer l’avenir de ceux que vous aimez, c’est un geste payant sur tous les plans.

Note : Veuillez noter que le texte ci-dessus traite du régime enregistré d’épargne individuel.

ATTENTION AU REEE COLLECTIF !

Cet autre type de régime est souvent présenté comme un « programme de bourses d’études ». Les cotisations sont établies par un actuaire ; leur montant et la fréquence des versements demeurent fixes jusqu’à ce que le bénéficiaire atteigne l’âge de 18 ans. Les sommes ainsi investies sont mises en commun et gérées selon le groupe d’âge ; à titre d’exemple, les contrats établis pour des bénéficiaires âgés de 11 ans sont administrés ensemble.

Ce régime comporte certaines contraintes : outre les frais d’inscription élevés et divers autres types de frais, les organisations qui les offrent sont souvent plus rigides et leurs exigences varient considérablement de l’une à l’autre.

Il est donc essentiel de bien s’informer avant d’adhérer à un REEE collectif.