Le régime qui peut changer votre avenir

En 1957, pendant que deux adolescents britanniques du nom de John Lennon et Paul McCartney font connaissance, le gouvernement fédéral met en place un nouveau régime d’épargne au Canada. Si les Beatles peuvent avoir marqué votre passé, le REER, lui, a le pouvoir de changer votre avenir. Nos conseils pour en profiter au maximum.

On peut bien se laisser bercer par All You Need Is Love, la vérité est que, pour jouir d’une vie à la fois épanouissante et confortable, on a aussi besoin de compter sur des fonds suffisants à long terme. À cet égard, le régime enregistré d’épargne-retraite (REER) présente un grand potentiel pour la vaste majorité des particuliers. Il connaît d’ailleurs un succès incontestable au rayon des programmes d’épargne.

Une popularité incontestable

En 2015 seulement, près de six millions de Canadiens y ont déposé des économies totalisant 39,2 milliards de dollars. Cette popularité s’explique aisément : les autorités ont assorti le REER d’avantages fiscaux très attrayants afin d’inciter les contribuables à l’utiliser. Deux de ces avantages sont particulièrement importants :

- Les montants qu’on y verse sont déductibles du revenu imposable. Pour bien des gens, cette déduction signifie obtenir un remboursement d’impôt l’année de la contribution.

- Les revenus générés ne sont pas imposables tant qu’ils se trouvent à l’intérieur du REER. Le REER étant un régime, une « enveloppe » en quelque sorte, vous y déposez des titres (fonds communs de placement, actions, obligations, etc.) qui génèrent des revenus. Ces revenus sont libres d’impôt jusqu’au moment du retrait, soit en principe à votre retraite.

On souscrit un REER par l’entremise d’une institution financière. Les montants qu’on peut y déposer (qu’on appelle « droits de cotisation »), établis annuellement, sont liés aux revenus d’emploi ou d’entreprise. Pour un travailleur autonome, ils correspondent à 18 % des revenus gagnés au cours de l’année d’imposition précédente, jusqu’à concurrence d’un plafond qui varie annuellement (fixé à 26 010 $ pour 2017). Pour un salarié qui cotise à un régime de pension agréé, ce plafond doit être diminué du facteur d’équivalence. Les droits de cotisation inutilisés sont reportés d’année en année.

Si vous disposez de droits de cotisation à votre REER, vous pouvez y cotiser jusqu’à la fin de l’année au cours de laquelle vous atteignez l’âge de 71 ans. Vous pouvez également cotiser au REER de conjoint jusqu’au moment où votre conjoint atteint 71 ans.

Pas juste pour la retraite

Bien qu’il ait été implanté pour assurer un revenu à la retraite, le REER peut servir à d’autres fins durant la vie active. Vous pouvez notamment y avoir recours sans impact fiscal, à certaines conditions, pour financer votre retour aux études ou celui de votre conjoint, par le biais du régime d’encouragement à l’éducation permanente (REEP). Vous pouvez également, si vous répondez à certains critères, « emprunter » jusqu’à 25 000 $ à votre REER (50 000 $ pour un couple) sans pénalité pour acheter une propriété dans le cadre du régime d’accession à la propriété (RAP).

Vous pouvez aussi puiser dans votre REER pour combler un manque à gagner substantiel, par exemple à la suite d’une perte d’emploi ou durant un congé sabbatique ou de maternité. Il faut alors impérativement prévoir les retraits de façon à ce qu’ils soient effectués durant une année de faible revenu, sans quoi la facture fiscale risque d’être salée. Rappelons en effet que les retraits, bien que possibles en tout temps, sont pleinement imposables ; ils s’ajoutent donc aux revenus de l’année aux fins de l’imposition.

Une solution pour cotiser sans faute

Avouons-le, les projets de voyage, de voitures, de spa ou de cuisines rénovées sont souvent plus excitants que la perspective de la retraite. C’est encore plus vrai quand on est jeune et qu’on a une foule de choses à réaliser (et à payer) avant d’arriver à cette étape lointaine. Bref, alors que le meilleur atout dont le cotisant dispose pour que le REER porte ses fruits est le temps, c’est justement l’impression d’« avoir du temps » qui lui fait reporter à plus tard les cotisations. Le serpent se mord la queue.

Pour sortir de ce cercle vicieux, il faut, primo, prendre conscience de ce qu’est véritablement la retraite : une longue période de la vie (il n’est pas rare qu’elle dure jusqu’à trente ans, voire plus) où les besoins sont différents de ceux qui se manifestent durant la vie active mais pas nécessairement moins chers, et surtout, où l’on ne peut plus compter sur ses revenus d’emploi. De plus, les régimes de retraite privés sont de moins en moins généreux pour ceux qui en bénéficient, et les régimes de retraite publics ne peuvent combler qu’une partie des besoins financiers. Le constat est clair et sans issue : vous devez compter sur vos économies pour assurer votre qualité de vie. (Pour davantage de détails à ce sujet, voir l’article Combien faudra-t-il pour votre retraite ? paru dans le Bulletin de juin 2016 et disponible sur notre site Internet.)

Seconde étape pour sortir du cercle vicieux : cesser de mettre en conflit les désirs actuels et les besoins futurs, car dans cette joute-là, les chances sont inégales. Imaginons un peu. Dans le coin gauche : la nouvelle cuisine design dont vous rêvez. Dans le coin droit : la retraite. Ding, ding, ding! Il y a bien des chances pour que la cuisine mette K.-O. votre plan de retraite.

Pour éviter ce perpétuel combat des priorités, la solution est toute simple : opter pour l’épargne REER par des prélèvements périodiques. Plus besoin de négocier avec vous-même : les fonds sont automatiquement déposés dans votre régime tout au long de l’année. En prime, fini le stress de trouver les liquidités pour faire votre contribution avant la date limite à chaque « saison des REER ».

Ces avantages à eux seuls devraient suffire à vous convaincre. Mais surprise : il y en a encore un autre, et pas le moindre. Les prélèvements réguliers vous permettent aussi de mettre en œuvre, même sans le savoir, une stratégie d’investissement, souvent la plus profitable à long terme, basée sur la moyenne du coût d’achat.

Voici en quoi consiste cette stratégie. En déposant le même montant à intervalles réguliers dans votre REER, vous investissez sans tenir compte des fluctuations du marché. Quand les titres que vous achetez sont à la hausse, ils sont plus chers ; vous en obtenez évidemment moins pour le même montant que lorsqu’ils sont à la baisse. À l’inverse, lorsqu’ils sont moins chers, vous en obtenez davantage. Au final, vous bénéficiez donc d’un coût d’achat moyen moindre.

Cette méthode vous évite d’acheter tous vos titres au moment où ils sont en hausse, un risque important lorsque vous investissez une seule fois par an. Sur une longue période, c’est une stratégie bénéfique pour votre portefeuille.

Rien ne sert de courir

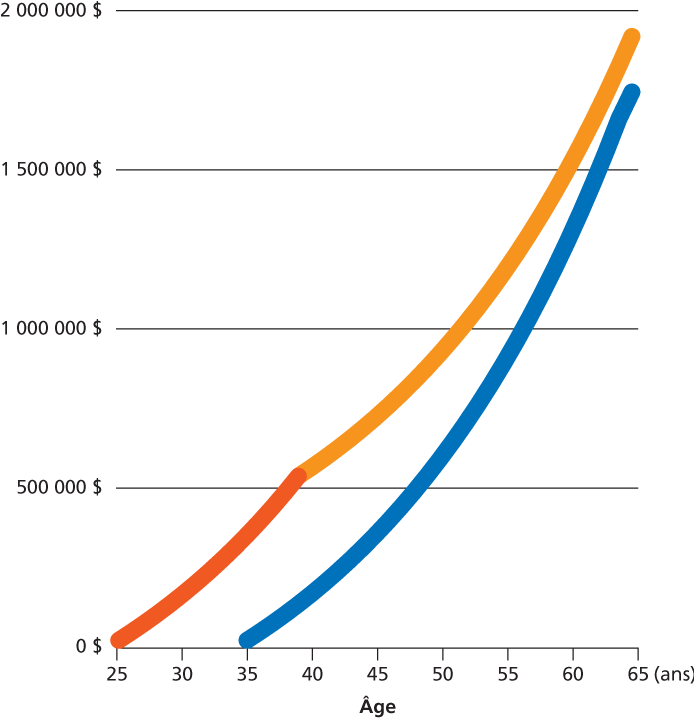

L’évolution de l’épargne REER est une excellente illustration du proverbe Rien ne sert de courir, il faut partir à point. En effet, plus on amorce les cotisations tôt dans la vie, plus longue est la période pendant laquelle les placements croissent à l’abri de l’impôt, et plus on accumule de l’argent. L’effet de l’intérêt composé est saisissant, comme le montre l’exemple qui suit.

Annabel souscrit un REER à l’âge de 25 ans et y dépose chaque année 25 000 $ jusqu’à ses 39 ans inclusivement. Elle a donc contribué pendant à peine 15 ans.

Zoé attend plutôt d’avoir fini ses études et de s’être « installée » pour commencer les cotisations. À 35 ans, elle souscrit un REER et y dépose chaque année 25 000 $ jusqu’à ses 64 ans. Elle a donc cotisé pendant 30 ans. Qu’arrive-t-il à leurs épargnes REER ?

Commencer tôt, un geste payant

| Annabel –– Contribue de 25 à 39 ans (15 ans) Cotisation annuelle 25 000 $ Rendement 5 % Capital investi 375 000 $ Valeur du REER à 65 ans 1 918 158 $ |

Zoé — Contribue de 35 à 64 ans (30 ans) Cotisation annuelle 25 000 $ Rendement 5 % Capital investi 750 000 $ Valeur du REER à 65 ans 1 744 020 $ |

Même si Annabel a investi la moitié du montant déposé par Zoé, vu la période d’investissement deux fois plus courte, elle obtient à 65 ans une épargne supérieure. C’est une belle démonstration que commencer à économiser tôt dans un régime enregistré est l’une des meilleures résolutions en matière de finances personnelles. Ceci dit, il n’est jamais trop tard pour bien faire : si vous êtes en situation de rattrapage, votre conseiller saura vous offrir les options les plus avantageuses pour faire fructifier votre argent.

REER ou CELI ?

L’une des questions qui revient souvent dans le bureau d’un conseiller est : pour ma retraite, dois-je investir dans le REER ou dans le CELI ? La réponse n’est pas universelle. Elle dépend en grande partie du taux d’imposition.

On se rappellera que le REER permet de reporter l’imposition, pas de l’éliminer. On l’utilise donc pour mettre les fonds à l’abri de l’impôt au moment où les revenus (et le taux d’imposition) sont élevés, et pour retirer les sommes, soumises à un taux d’imposition plus bas, lorsque les revenus sont plus faibles.

Quant à l’argent investi dans le CELI, il ne donne pas droit à la déduction fiscale. Toutefois, les intérêts s’accumulent à l’abri de l’impôt et les retraits ne sont pas imposables.

En raison de ces caractéristiques, en règle générale, on opte pour le REER lorsque les revenus, moyens ou élevés, sont appelés à diminuer (et donc le taux d’imposition aussi). À l’inverse, on privilégie le CELI lorsque les revenus, plutôt faibles, sont appelés à augmenter. Voici quelques scénarios montrant des applications concrètes de ces principes.

- Si vous êtes étudiant ou professionnel en début de carrière avec peu de revenus, et que vous avez en conséquence un impôt minime à payer, le CELI peut se révéler préférable au REER dans un premier temps, car il vous permet d’accumuler des intérêts à l’abri de l’impôt. Lorsque vos revenus seront plus importants, vous pourrez retirer l’argent investi dans votre CELI pour le déposer dans un REER et réduire ainsi votre revenu imposable afin de profiter d’une baisse ou d’un remboursement d’impôt.

- Si vous êtes un professionnel de 25 à 50 ans et que vous gagnez un revenus élevé, contribuez au maximum à votre REER puis comblez ensuite vos droits dans le CELI afin de vous constituer un capital-retraite intéressant.

- Si vous êtes encore sur le marché du travail et croyez vous qualifier éventuellement pour le Supplément de revenu garanti (SRG) une fois à la retraite, vous devriez prioriser le CELI. En effet, les retraits du CELI, non imposables, n’ont aucune incidence sur les prestations gouvernementales fondées sur le revenu, comme le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse (PSV) et l’Allocation canadienne pour enfants. En revanche, les retraits au REER s’ajoutent au revenu imposable et pourraient en conséquence réduire ou annuler les prestations.

- S’il est probable que votre taux d’imposition soit équivalent à votre retraite, comblez en priorité votre CELI.

Des clés pour maximiser vos épargnes

En somme, vous devriez retenir ceci de votre lecture :

- Le temps est un facteur irremplaçable dont vous devez tirer profit.

- Les prélèvements automatiques sont une solution à la fois pratique et bénéfique.

- La meilleure utilisation des régimes enregistrés dépend de votre situation personnelle actuelle et future.

- L’épargne REER peut servir à d’autres projets qu’à la retraite.

À 60 ans, le REER n’est pas près de prendre sa retraite. Comptez sur lui pour préparer la vôtre.

C’est arrivé aussi en 1957

Spoutnik. Les Soviétiques mettent en orbite le premier satellite artificiel de la Terre.

Gaston Lagaffe. Ce personnage d’employé fainéant et maladroit fait son apparition dans le magazine Spirou, sous le crayon d’André Franquin.

Le frisbee. Ce sont des étudiants faisant voler des moules à tarte qui ont inspiré l’idée du disque en plastique, commercialisé par la compagnie américaine Wham-O.

Prix Nobel. Lester B. Pearson, futur Premier ministre du Canada, reçoit le prix Nobel de la paix. Il est encore aujourd’hui le seul Canadien à avoir obtenu cette reconnaissance à titre individuel.