Le REER et le CELI : quelques conseils pour en tirer le maximum

Le régime enregistré d’épargne-retraite (REER) et le compte d’épargne libre d’impôt (CELI) sont deux véhicules de placement fiscalement avantageux, qui servent à accumuler de l’argent à l’abri de l’impôt. Leur fonctionnement diffère et ils ne visent pas les mêmes fins.

Il n’existe pas de réponse toute faite pour savoir lequel des régimes est à privilégier en premier lieu, puisque les décisions financières devraient toujours être la conséquence d’une analyse rigoureuse de votre situation plutôt qu’un automatisme.

Cet article vise à vous donner, par des conseils pratiques, quelques pistes de réflexion sur votre situation financière et des possibilités qui s’offrent à vous afin de tirer le maximum du REER et du CELI. Voilà un bon sujet de discussion pour le prochain rendez-vous avec votre conseiller !

Conseil 1 : Bien connaître le fonctionnement du REER et du CELI

Bien connaître le fonctionnement de ces régimes et, plus spécifiquement, les règles fiscales auxquelles ils obéissent est essentiel pour choisir l’outil le mieux adapté à vos besoins d’épargne.

Le REER, comme son nom l’indique, sert généralement à constituer un capital en vue de la retraite, tandis que le CELI vise la satisfaction d’autres objectifs. L’avantage commun des deux régimes est qu’ils permettent d’accumuler de l’argent à l’abri de l’impôt.

Les cotisations au REER sont déductibles du revenu imposable, alors que celles au CELI ne le sont pas. Toutefois, contrairement au REER, les retraits du CELI sont libres d’impôt. Les droits de cotisation au CELI, à la différence d ceux du REER, sont octroyés à tout résident canadien de 18 ans et plus indépendamment de ses revenus. En outre, il n’existe aucune limite d’âge supérieure pour posséder un CELI, tandis que le REER doit être converti, par exemple en fonds enregistré de revenu de retraite (FERR) au plus tard à 71 ans.

Tableau comparatif du REER et du CELI

| REER | CELI | |

| Montant des droits de cotisation accordés annuellement | 18 % du revenu admissible gagné l’année précédente jusqu’à 24 930 $ en 2015 (25 370 $ en 2016) | 10 000 $ en 2015[i] 5500 $ en 2013 et en 2014 5000 $ de 2009 à 2012 |

| Cotisations déductibles | Oui | Non |

| Droits de cotisation cumulatifs | Oui | Oui |

| Revenus de placement non imposables | Oui | Oui |

| Retraits imposables | Oui | Non |

| Possibilité d’ajouter les retraits aux droits de cotisation | Non | Oui (Les montants des retraits s’ajoutent aux droits de cotisation de l’année subséquente) |

| Date limite de détention | 71 ans (conversion possible) | Aucune |

| Incidence des retraits sur les programmes sociaux | Les retraits sont ajoutés au revenu imposable | Aucune |

| Date limite de cotisation | 29 février 2016 pour l’année d’imposition 2015 | Aucune |

Vu les caractéristiques inhérentes à chacun des régimes, il serait sage d’investir dans les deux, en tenant compte de l’objectif d’épargne et du taux d’imposition futur par rapport au taux actuel.

Si l’on souhaite réaliser un projet à court ou à moyen terme, comme un voyage ou des rénovations, le CELI constitue un meilleur choix grâce, notamment, à sa flexibilité : des sommes en peuvent être retirées sans répercussion fiscale et redéposées dès l’année suivante.

Le REER, en revanche, répond mieux aux besoins d’épargne à long terme, comme la retraite, puisque on s’attend généralement à une baisse de revenus une fois la carrière professionnelle terminée. Ainsi, le taux d’imposition au moment du retrait sera inférieur à celui du moment de la cotisation, d’où l’avantage du REER.

La réalité étant souvent plus complexe, le recours au REER s’avère profitable pour l’achat d’une première résidence, notamment dans le cadre du régime d’accession à la propriété (RAP), ou encore pour financer un retour aux études par le régime d’encouragement à l’éducation permanente (REPP).

D’autres éléments sont aussi à considérer lorsque le choix entre le CELI et le REER s’impose. Le CELI devient à prioriser si une personne croit se qualifier pour le Supplément de revenu garanti (SRG) une fois à la retraite. En effet, tout retrait du REER s’ajoute au revenu imposable, contrairement au CELI, dont les retraits n’ont aucune incidence sur les prestations gouvernementales fondées sur le revenu, comme le Supplément de revenu garanti, la pension de la Sécurité de la vieillesse (PSV) et la Prestation fiscale pour enfants.

Conseil 2 : Cotiser dès que possible… peu importe les marchés

Quel que soit le régime choisi (REER ou CELI), il importe de profiter au maximum, et le plus rapidement possible, de l’avantage que les deux outils procurent, à savoir que l’épargne y fructifie à l’abri de l’impôt. Si vous disposez de liquidités vous permettant de cotiser dans un des régimes, faites-le sans tarder !

Ne vous laissez pas distraire par les aléas des marchés financiers. Au besoin, optez pour un investissement à court terme, du type marché monétaire, à l’intérieur du REER ou du CELI. De cette façon, votre argent croîtra immédiatement à l’abri de l’impôt, et vous bénéficierez d’intérêts composés. Par la suite, vous pourrez transférer les sommes vers un véhicule de placement à plus long terme, toujours à l’intérieur du CELI ou du REER (ou encore du CELI au REER), en le faisant graduellement ou d’un seul coup selon l’évolution des marchés.

Conseil 3 : Faire attention aux frais de gestion

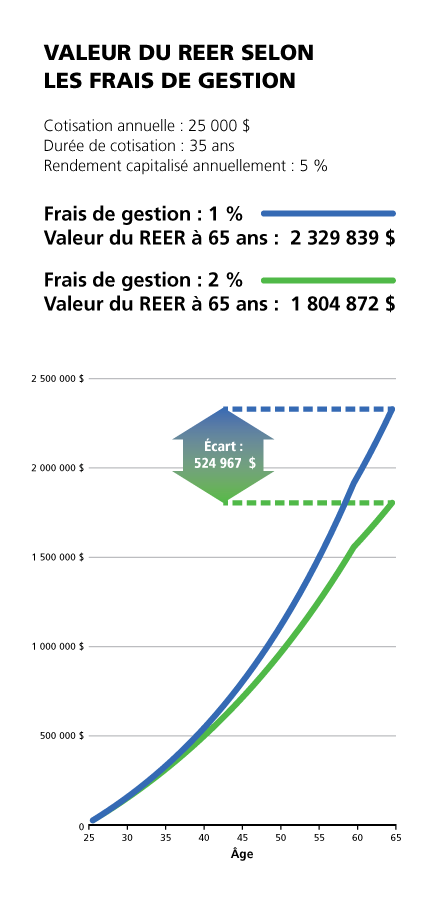

Peu d’investisseurs se rendent compte de l’ampleur des honoraires de gestion et de leur effet à long terme sur leur portefeuille. Une différence aussi minime que 1 % entre des frais de deux fonds communs de placement similaires produisant des rendements comparables se chiffrera en centaines de milliers de dollars des années plus tard (voir graphique 1).

La valeur finale de l’investissement, que ce soit dans un REER, un CELI ou autres, s’en trouvera considérablement réduite. Ne perdez donc pas de vue cet aspect important surtout dans le contexte actuel des faibles taux d’intérêt et de la forte volatilité des marchés.

Conseil 4 : Respecter son horizon de placement lors du choix des investissements

Le REER et le CELI ne sont pas des placements en soi, mais bien des « coquilles », avec leurs particularités propres, dans lesquelles on verse des épargnes. Autrement dit, c’est à l’investisseur de décider quels produits mettre à l’intérieur de ces contenants. En passant, rappelons que le CELI peut comprendre une gamme très vaste de placements, notamment des actions, des obligations, des fonds communs de placement. Il est erroné de penser qu’il est conçu uniquement pour recevoir des liquidités ou des certificats de placement garanti (CPG).

Il importe donc de définir un horizon de placement pour son REER et son CELI et faire un choix des investissements en conséquence. Si le décaissement des sommes est prévu à court ou à moyen terme (d’un à trois ans), la sécurité des économies doit primer : le portefeuille sera constitué presque exclusivement de titres à revenu fixe. De plus, le fait de détenir les titres à revenu fixe dans le REER ou le CELI permet de profiter au maximum de l’avantage fiscal de ces régimes, car les revenus d’intérêt font l’objet d’une imposition plus élevée que les dividendes et les gains en capital.

Cela ne doit en aucun cas vous faire perdre de vue votre horizon de placement. En d’autres mots, pour placer un capital à long terme (cinq ans et plus), il est souvent plus rentable de viser la croissance et de composer son portefeuille en grande partie des actions afin d’obtenir un rendement supérieur à l’inflation.

Conseil 5 : Élaborer des stratégies d’épargne combinant le CELI et le REER

Le REER et le CELI s’imposent comme des incontournables de toute planification financière, dont la complémentarité présente un potentiel souvent sous-estimé.

Le choix du CELI peut s’avérer une très bonne stratégie pour accumuler de l’épargne en vue de la transférer plus tard dans un REER pour en maximiser les bénéfices. C’est particulièrement vrai pour les jeunes travailleurs dont les revenus sont appelés à progresser d’ici quelques années. Puisque la fourchette d’impôt applicable sera plus élevée, les déductions dues au transfert des sommes dans le REER seront aussi plus généreuses. Cette stratégie est également à considérer dans toute situation où on s’attend à une baisse de revenus temporaire, comme un congé de maternité : on met de l’argent dans le CELI pendant les périodes de plus faibles revenus, pour ensuite les transférer dans le REER, au moment où les revenus augmentent.

Une autre stratégie fiscalement avantageuse permet de combiner l’utilisation du CELI, du REER et du régime d’accession à la propriété (RAP). En prévision de l’achat d’une première maison, on dépose tout d’abord des sommes dans le CELI pour ensuite les transférer dans le REER. On profite alors de retours d’impôt intéressants qui s’ajouteront au capital prévu pour la mise de fonds. Après 90 jours suivant la cotisation au REER, on peut bénéficier du RAP, en retirant de son REER jusqu’à un maximum de 25 000 $ sans payer d’impôt. Si l’on va plus loin, on peut redéposer dans le CELI le retrait REER effectué dans le cadre du RAP et rembourser le solde du RAP avec le CELI pendant 15 ans.

En résumé, les deux régimes devraient être considérés comme complémentaires puisqu’ils comblent des besoins distincts. Il est donc important de bien analyser sa situation, d’essayer de prévoir et de planifier ses revenus afin de mettre en place la stratégie la plus rentable. Chacun de nous a des projets et des rêves, et nous devons épargner pour les réaliser. N’hésitez donc pas à consulter votre conseiller pour le faire de façon optimale.

[i] Le plafond annuel du CELI sera probablement revu à la baisse en 2016. Au moment de la rédaction du présent article, aucune décision à ce sujet n’a été annoncée par le nouveau gouvernement fédéral. Cette modification devrait faire l’objet du premier budget du gouvernement en février.