Le REER – en tirez-vous le maximum ?

Vous savez sûrement que le régime enregistré d’épargne-retraite (REER) sert à accumuler de l’argent à l’abri de l’impôt. Mais êtes-vous sûr de bénéficier de tous ces avantages ? Voici quelques conseils pour optimiser votre épargne REER :

Conseil 1 : Bien connaître le REER

Fonctionnement

Bien connaître les règles fiscales auxquelles obéit le régime est essentiel pour élaborer votre stratégie d’épargne.

- Les sommes cotisées au REER sont déductibles du revenu imposable, ce qui donne des économies d’impôt substantielles surtout aux contribuables dont le taux d’imposition est élevé.

- Les revenus générés ne sont pas imposables tant qu’ils demeurent dans le régime. Le capital croît donc plus rapidement.

- Les retraits du REER sont imposables à l’exception des retraits faits pour acheter une première résidence (via le régime d’accession à la propriété [RAP]) ou pour financer un retour aux études (par le régime d’encouragement à l’éducation permanente [REEP]). Comme vous pouvez le constater, l’épargne REER peut servir non seulement pour la retraite, mais aussi pour financer d’autres projets importants.

Droits de cotisation et plafonds

Connaître vos droits de cotisation vous permet d’investir le plein montant dans ce véhicule afin de profiter au maximum de tous les avantages fiscaux qu’il offre et d’éviter des pénalités en cas de cotisation excédentaire. Règle générale, la cotisation maximale au REER s’élève à 18 % des revenus admissibles gagnés au cours de l’année précédente jusqu’à un plafond annuel.

| Année d’imposition | Plafond REER | Revenu nécessaire pour cotiser le maximum permis |

| 2017 | 26 010 $ | 144 500 $ |

| 2018 | 26 230 $ | 145 722 $ |

Conseil 2 : Cotiser dès que possible…

peu importe les marchés

Dans le cas du REER, il importe de profiter au maximum, et le plus rapidement possible, de l’avantage qu’il procure, à savoir que l’épargne y fructifie à l’abri de l’impôt. Si vous disposez de liquidités vous permettant d’y cotiser, faites-le sans tarder ! La différence d’accumulation entre quelqu’un qui commence à cotiser tôt et celui qui commence plus tard est saisissante.

Prenons un exemple de deux personnes qui cotisent au REER 26 000 $ annuellement durant 30 ans. La première a commencé à 25 ans et a cessé de cotiser à 55 ans. La deuxième a commencé à 35 ans et a cessé de cotiser à 65 ans (graphique 1).

| En commençant TÔT | En commençant PLUS TARD | |

| Commence à cotiser à | 25 ans | 35 ans |

| Durée de cotisation | 30 ans (jusqu’à 55 ans) | 30 ans (jusqu’à 65 ans) |

| Cotisation annuelle | 26 000 $ | 26 000 $ |

| Rendement composé annuellement | 5 % | 5 % |

| Valeur du REER à 65 ans | 2 947 417 $ | 1 809 459 $ |

Graphique 1

Ne vous laissez donc pas distraire par les aléas des marchés financiers. Au besoin, optez pour un investissement à court terme, du type marché monétaire ; votre argent croîtra immédiatement à l’abri de l’impôt et vous bénéficierez d’intérêts composés. Par la suite, vous pourrez transférer les sommes vers un placement à plus long terme, toujours à l’intérieur du REER, en le faisant graduellement ou d’un seul coup, selon l’évolution des marchés.

Conseil 3 : Faire attention aux frais de gestion

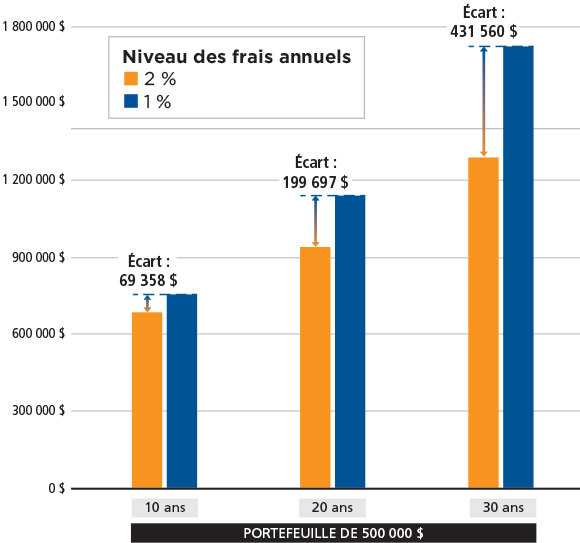

Peu d’investisseurs se rendent compte de l’ampleur des honoraires de gestion et de leur effet à long terme sur leur portefeuille. Beaucoup d’institutions financières prélèvent des frais de toutes sortes : frais d’acquisition, d’administration, de transfert, d’échange, de désenregistrement, du vérificateur, du fiduciaire, de production de rapports et autres frais juridiques. Vous devez être vigilants, car les frais totaux réduisent le rendement d’un placement. Une différence aussi minime que 1 % entre des frais de deux fonds communs de placement similaires produisant des rendements comparables se chiffrera en centaines de milliers de dollars des années plus tard (graphique 2).

Graphique 2

La valeur finale de l’investissement s’en trouvera considérablement réduite. Ne perdez donc pas de vue cet aspect important surtout dans le contexte actuel caractérisé par de faibles taux d’intérêt.

Les frais de gestion des Fonds FMOQ sont parmi les plus bas de l’industrie (Fonds monétaire : 0,40 % plus taxes ; autres Fonds : 0,95 % plus taxes). Rappelez-vous qu’une économie de frais de gestion constitue un rendement additionnel sans risque !

Conseil 4 : Élaborer des stratégies d’épargne combinant le CELI et le REER

Il est possible d’optimiser le potentiel de votre REER en le combinant avec le CELI afin de profiter d’une complémentarité dont le potentiel est souvent sous-estimé.

Du CELI au REER

Le choix du CELI peut s’avérer une très bonne stratégie pour accumuler de l’épargne en vue de la transférer plus tard dans un REER pour en maximiser les bénéfices. C’est particulièrement vrai pour les jeunes travailleurs dont les revenus sont appelés à progresser d’ici quelques années. Puisque la fourchette d’impôt applicable sera plus élevée, les déductions dues au transfert des sommes dans le REER seront aussi plus généreuses. Cette stratégie est également à considérer dans toute situation où on s’attend à une baisse de revenus temporaire, comme un congé de maternité : on met de l’argent dans le CELI pendant les périodes de plus faibles revenus, pour ensuite les transférer dans le REER, au moment où les revenus augmentent.

Une autre stratégie fiscalement avantageuse permet de combiner l’utilisation du CELI, du REER et du RAP. En prévision de l’achat d’une première maison, on dépose tout d’abord des sommes dans le CELI pour ensuite les transférer dans le REER. On profite alors de remboursements d’impôt intéressants qui s’ajouteront au capital prévu pour la mise de fonds. Après 90 jours suivant la cotisation au REER, on peut bénéficier du RAP, en retirant de son REER jusqu’à un maximum de 25 000 $ sans payer d’impôt. Si l’on va plus loin, on peut redéposer dans le CELI le retrait REER effectué dans le cadre du RAP et rembourser le solde du RAP avec le CELI pendant 15 ans.

En résumé, le REER offre de nombreux avantages dont il faut savoir profiter. N’hésitez donc pas à communiquer avec votre conseiller pour le faire de façon optimale.