Le REEE | vos questions – nos réponses

Q. Pourquoi ouvrir un REEE ?

R. Il s’agit principalement d’un outil financier conçu pour aider à financer les études postsecondaires de vos enfants (ou de vos petits-enfants). Concrètement, le régime vous permet d’accumuler de l’argent à l’abri de l’impôt et de bénéficier de généreuses subventions gouvernementales.

Q. Quelles sont ces subventions ?

R. Le régime donne droit, à certaines conditions, à la Subvention canadienne pour l’épargne-études (SCEE), ainsi qu’à l’Incitatif québécois pour l’épargne-études (IQEE). Les familles dont les revenus sont modestes peuvent avoir droit à des montants supplémentaires de la SCEE et de l’IQEE, ainsi qu’au Bon d’études canadien (BEC).

Q. Quel est le montant des subventions ?

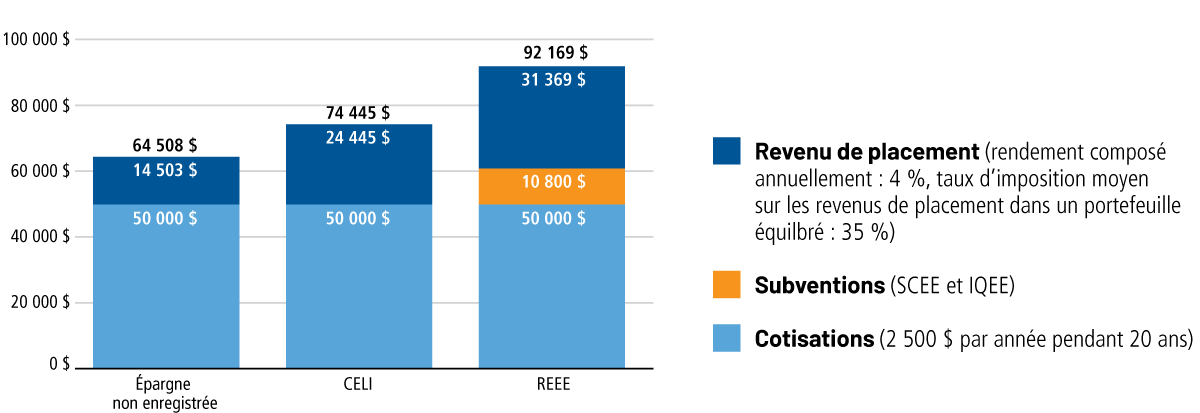

R. Peu importe votre revenu familial, votre cotisation sera majorée de 20 % (jusqu’à 500 $ par année) par la SCEE et de 10 % (jusqu’à 250 $ par année) par l’IQEE. Le plafond à vie s’élève à 7 200 $ pour la SCEE et à 3 600 $ pour l’IQEE, ce qui constitue un total de 10 800 $ dans votre régime, à condition de faire preuve de discipline dans votre épargne.

Q. Quelle est la meilleure stratégie pour tirer le maximum des subventions ?

R. Pour profiter au maximum des subventions, vos cotisations devraient généralement s’élever à 2 500 $ par an. Si vous ne cotisez pas pendant une année donnée, vous pouvez faire du rattrapage. Toutefois, la subvention annuelle se limitant à 1 000 $ pour la SCEE et à 500 $ pour l’IQEE, vous ne pourrez rattraper qu’une année à la fois; d’où l’importance de bien planifier vos cotisations avec l’aide de votre conseiller afin d’éviter de laisser une portion des subventions sur la table.

Q. Combien et quand mon enfant pourra-t-il retirer des sommes du REEE ?

R. Ce que le bénéficiaire recevra s’appelle un paiement d’aide aux études (PAE). Habituellement, il s’agit des revenus de placement et des subventions. Pour les 13 premières semaines consécutives d’études dans un programme admissible, le PAE maximal pour un étudiant à temps plein s’élève à 5 000 $. Pour obtenir un PAE, le bénéficiaire doit fournir une preuve d’inscription à un programme d’études post-secondaires admissible. Les PAE doivent être utilisés pendant les études et au plus tard six mois après la fin du programme d’enseignement.

Q. À qui reviennent les cotisations ?

R. Les cotisations reviennent au souscripteur (parent ou grand-parent) au moment où les PAE commencent à être versés. Ils ne sont pas imposables, puisqu’ils proviennent de sommes déjà imposées avant l’investissement.

Q. Est-ce que les sommes versées à l’enfant sont imposables ?

R. Oui. Les PAE sont imposables au bénéficiaire (enfant). Toutefois, comme les étudiants ont généralement peu de revenus, l’impôt demeure faible, voire nul. En revanche, une certaine planification fiscale s’impose avant de retirer une somme substantielle d’un seul coup, car il faut évaluer l’incidence du geste sur le revenu annuel de l’enfant.

Élément important : les retraits du REEE n’affectent pas le programme des prêts et bourses. Votre enfant ne sera donc pas pénalisé s’il profite de son REEE.

Q. Et si l’enfant ne poursuit pas d’études postsecondaires ?

R. Dans ce cas, quatre scénarios sont possibles :

Scénario 1 : Attendre que l’enfant change d’idée : un REEE peut demeurer ouvert pendant une période maximale de 35 ans. On peut donc y laisser les fonds au cas où le bénéficiaire retournerait sur les bancs de l’école plus tard.

Scénario 2 : Remplacer le bénéficiaire : s’il s’agit d’un régime individuel, il est possible, sous certaines conditions, de nommer un autre bénéficiaire.

Scénario 3 : Transférer les fonds à votre REER : si vous avez des droits de cotisation inutilisés, vous pouvez transférer jusqu’à 50 000 $ provenant du REEE dans votre REER ou dans celui de votre conjoint, sans incidence fiscale.

Scénario 4 : Fermer le REEE : les cotisations vous sont alors remises sans imposition. Cependant, toutes les subventions versées devront être rendues aux gouvernements. Quant aux revenus, vous pouvez les retirer si le REEE est ouvert depuis 10 ans et que le bénéficiaire a au moins 21 ans. Ces revenus seront imposables et soumis à une pénalité de 20 %.

Q. Quel est le moment idéal pour ouvrir un REEE ?

R. Idéalement, dès la naissance de l’enfant, puisque le temps joue en votre faveur. Vos cotisations et vos subventions fructifient à l’abri de l’impôt, ce qui maximise votre rendement. Aussi, quand votre horizon de placement est relativement éloigné, vous pourriez opter pour un portefeuille plus audacieux, ayant un potentiel de rendement plus intéressant qu’une épargne à court ou moyen terme.

Cela étant dit, le rattrapage est toujours possible. Communiquez avec nous pour instaurer un plan d’épargne pour le REEE de l’enfant qui vous est cher.

De plus, pour un temps limité, nous bonifierons de 100 $ l’ouverture (ou transfert) de tout nouveau REEE Fonds FMOQ (avec un dépôt minimal de 1000 $). N’est-ce pas le moment idéal pour agir ?

Avantage du REEE par rapport à l’épargne non enregistrée et au CELI