Amortissement négatif de l’hypothèque

La hausse des taux d’intérêt entamée par la Banque du Canada en mars 2022 commence à toucher tout particulièrement les détenteurs d’hypothèque à taux variable. Au cours des dernières années, ce type de produit a gagné la faveur du public alors que les taux variables étaient nettement plus bas que les taux fixes. Ainsi, les hypothèques à taux variable représentent aujourd’hui près du tiers de l’encours total de la dette hypothécaire au pays. Cependant, d’ici la fin de l’année 2023, près de 50 % des détenteurs d’hypothèque auront été affectés d’une façon ou d’une autre par le présent cycle de resserrement monétaire, et ce sera le cas pour presque tous les autres d’ici la fin 2026, que les taux soient fixes ou variables.

Il est intéressant de constater que, d’après la Banque du Canada, environ les trois quarts des prêts hypothécaires à taux variable au pays sont remboursés par versements fixes. Avec ce type de contrat, le montant du versement hypothécaire ne change pas en fonction de la variation des taux d’intérêt ; seule la portion du versement allouée aux intérêts (plutôt qu’au capital) est ajustée. Il s’agit d’un avantage indéniable pour qui veut profiter des taux variables sans renoncer à sa tranquillité d’esprit budgétaire. Mais avec une trop forte augmentation des taux d’intérêt, les détenteurs de ce type d’hypothèque en viennent à atteindre un point de bascule où leurs versements fixes ne couvrent plus que les intérêts seuls. Le taux d’intérêt avec lequel ce scénario se matérialise s’appelle seuil de déclenchement ou taux limite. Pire encore, si les taux d’intérêt dépassent le seuil de déclenchement, le versement mensuel ne couvre plus l’intégralité des intérêts. Le prêteur peut alors ajouter les intérêts impayés au solde de l’hypothèque et les emprunteurs sont désormais en situation d’amortissement négatif. Le gouffre vient de s’ouvrir sous leurs pieds. Certains détenteurs d’hypothèque à taux variable sont en train de l’apprendre à la dure.

Mécanique d’un prêt hypothécaire

En matière de prêt hypothécaire, il est bon de se rappeler que quatre variables importantes sont à surveiller. 1) Le taux d’intérêt détermine le petit (ou le gros) supplément que vous payez à la banque pour l’argent prêté. 2) La période d’amortissement ou l’échéance d’un prêt : c’est le moment où vous aurez fini de payer l’hypothèque. 3) Le montant de l’emprunt, appelé aussi le capital ou le principal. Trop souvent, nous oublions cette variable au profit de la dernière. 4) La mensualité, c’est-à-dire le montant correspondant à votre remboursement périodique, comprenant le remboursement du capital et un paiement d’intérêt.

Ces quatre variables sont interreliées via l’algorithme financier. Si l’une bouge, il faut qu’au moins une autre variable entre dans la danse. Par exemple, si vous augmentez votre mensualité ou si vous faites un paiement forfaitaire, vous réduisez le capital et la période d’amortissement. Mais cette danse peut aussi ouvrir un escalier vers le gouffre financier.

La menace du gouffre financier

Les taux d’intérêt augmentent ! D’abord, pas de panique. L’escalier vers les bas-fonds se descend une marche à la fois même si le gouffre peut être profond. À la première marche, lorsque le taux hypothécaire augmente, il faut s’interroger sur sa capacité à augmenter sa mensualité. Le budget est-il suffisamment flexible pour accommoder une ponction plus importante de son versement hypothécaire ? Si la réponse est affirmative, le rehaussement des taux d’intérêt pourrait n’avoir d’incidence que sur la mensualité. Évidemment, il y aura moins de pouvoir d’achat pour le cinéma, le restaurant et autres loisirs.

À la deuxième marche de l’escalier, les choses se corsent un peu. Si vous êtes incapable d’augmenter votre mensualité ou si vous n’y arrivez que partiellement, la période d’amortissement du prêt s’allonge. Dans ce scénario, vous continuez d’assumer des mensualités qui couvrent intérêts et capital, mais vous allez le faire sur une période plus longue et vous paierez au final plus d’intérêt. Les banques ont jusqu’à maintenant été assez permissives sur ce point dans le présent cycle de resserrement monétaire. Par exemple, la part des nouveaux prêts hypothécaires amortis sur plus de 25 ans est passée à 46 % au cours de l’année 2022, alors qu’elle n’était que de 34 % en 2019. Prudence ! Car s’il est vrai que l’allongement de l’échéance réduit la pression sur le budget d’un ménage, elle retarde également l’accumulation de leur richesse foncière.

La dernière marche de cet escalier infernal est atteinte lorsque l’emprunteur n’a plus les liquidités nécessaires à court terme pour couvrir ne serait-ce que le paiement des intérêts sur le prêt. Ce qui est le cas de certains emprunteurs qui auront mis le doigt dans l’engrenage des hypothèques à taux variable avec versements fixes. S’ouvre alors le gouffre de l’amortissement négatif. La dette augmente au fil du temps même si le propriétaire continue à faire ses paiements mensuels et l’échéance de remboursement s’étire, en théorie, jusqu’à l’infini.

Amortissement négatif

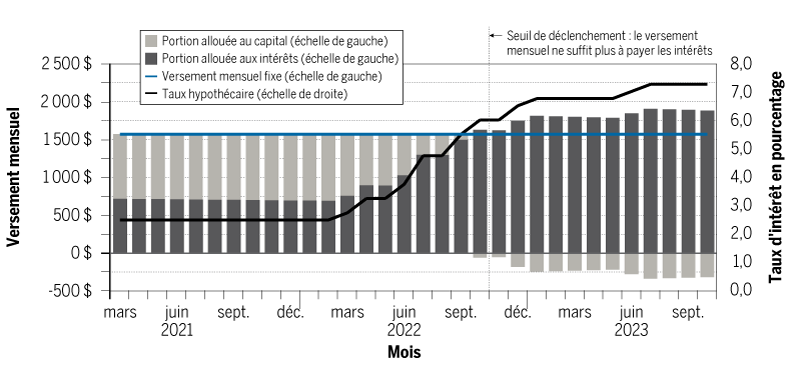

Prenons l’exemple d’un ménage qui aurait contracté, en mars 2021, une hypothèque de 350 000 $ à taux variable, dont l’échéance est établie à 25 ans (graphique). Le versement mensuel fixe, d’environ 1 560 $, est calculé à partir d’un taux d’intérêt initial de 2,45 %. La simulation prend pour hypothèse que le taux variable mimique les mouvements du taux préférentiel de la Banque du Canada. Ce dernier est passé de 2,45 % en mars 2022 à 7,20 % actuellement.

Graphique | À mesure que le taux d’intérêt monte, la portion allouée aux intérêts augmente jusqu’à l’atteinte du seuil de déclenchement

Source: Simulation de l’auteur

Au cours de l’année 2021 et au début 2022, la portion du versement mensuel allouée aux intérêts s’établit en moyenne à 700 $, alors que la part allouée au capital est de 860 $. Dans un monde idéal où les conditions du prêt ne changent pas, la part allouée aux intérêts décline au fil du temps jusqu’à l’échéance du prêt dans 25 ans. En mars 2022, pour combattre l’inflation galopante, la Banque du Canada a enclenché le présent cycle de resserrement monétaire. Les taux variables ont emboîté le pas et la portion du versement allouée aux intérêts s’est mise à grimper. Entre mars et septembre 2022, puisque le versement de ce prêt est fixe, notre ménage fictif touche la deuxième marche de l’infernal escalier. La hausse des taux mène à l’allongement de la période d’amortissement. Dans cette simulation, c’est en octobre 2022 que notre ménage touche la troisième marche. Le paiement d’intérêt dépasse alors le versement mensuel et le seuil de déclenchement est atteint.

Si le seuil de déclenchement est atteint

Les banques et les prêteurs hypothécaires utilisent différentes approches lorsqu’un ménage atteint le seuil de déclenchement. Certains prêteurs augmentent automatiquement la mensualité pour qu’elle couvre les intérêts. C’est dans cette situation que les ménages sont les plus vulnérables à court terme. Cette ponction pourrait avoir une grande incidence sur le budget familial. Dans notre exemple, le versement mensuel de notre ménage fictif augmente de près de 335 $ lorsque le taux hypothécaire passe de 2,45 % à 7,20 %, si l’objectif n’est que de couvrir la hausse des intérêts. Un trou de plus de 4 000 $ dans le budget annuel.

D’autres prêteurs sont plus permissifs et permettent l’amortissement négatif. À court terme, le budget familial subira alors peu d’impact. Cependant, la vulnérabilité financière à long terme est atteinte puisque le passif de la famille s’alourdit. D’autres prêteurs encore communiquent avec les emprunteurs avant qu’ils n’atteignent leur seuil de déclenchement pour leur offrir différentes options. Parmi celles-ci, la possibilité de passer à un prêt hypothécaire à taux fixe pour régulariser leur situation financière ou encore d’effectuer un versement forfaitaire.

Aucune de ces solutions n’est magique. En matière de crédit hypothécaire, il faut espérer le meilleur et se préparer au pire.