Gestion de la dette fédérale américaine : un système mûr pour une refonte

Nous avons assisté ce printemps à une énième négociation entre les démocrates et les républicains concernant le désormais tristement célèbre plafond de la dette. Un débat souvent acrimonieux qui place le gouvernement américain en position de défaut de paiement potentiel, le forçant à des entourloupes créatives comme suspendre des activités non essentielles ou reporter des paiements pour continuer à fonctionner. Une crise institutionnelle artificielle, auto-infligée, qui pourrait avoir des conséquences catastrophiques, car, on le sait tous, le système financier repose sur la stabilité du dollar américain.

Un défaut de paiement sur la dette souveraine américaine a le potentiel de faire effondrer les marchés boursiers, déstabiliser le dollar américain, flamber le chômage et paniquer toute l’économie mondiale. Seuls le Danemark et les États-Unis ont un plafond strict d’endettement fixé à un montant absolu plutôt qu’à un pourcentage du PIB. D’où vient cette institution qui nous apparaît de plus en plus vétuste ?

Même film, différents acteurs

C’est connu, les Américains sont allergiques au gouvernement, même le leur, et cela ne date pas d’hier. Pour éviter l’émergence d’un gouvernement trop gros et trop puissant, les pères fondateurs ont interdit à l’exécutif l’accès à l’endettement. Ce qui signifie que le Président, et par extension le Département du Trésor, ne contrôle pas les finances de l’État. En vertu de l’article I de la Constitution des États-Unis, seul le Congrès peut autoriser l’emprunt du gouvernement américain et légiférer en matière de dépenses publiques : il tient bien fermement les cordons de la bourse. De son côté, le Président se voit attribuer la responsabilité de payer les factures. Dans la réalité, ces deux objectifs ne s’alignent pas toujours parfaitement, surtout lorsque les factures s’empilent. La table est mise pour une importante joute de souque à la corde politique.

Du début de la République jusqu’en 1917, le Congrès autorisait directement chaque émission de dette, une charge de travail acceptable si les besoins de financement sont minimaux. Puis vers la fin de la Première Guerre mondiale, avec l’explosion des besoins de financement, la modernisation de l’économie et la complexification du rôle de l’État, on a voulu offrir un peu plus de flexibilité à l’éxécutif, tout en maintenant la main mise sur le financement des programmes. En vertu du Second Liberty Bond Act, le Congrès modifie donc sa méthode et établit la « limite d’endettement légale » : le « plafond » de la dette est né. Le Président a désormais le champ libre pour endetter l’État tant et aussi longtemps qu’il n’atteint pas le plafond de la dette. C’est simple et efficace, non ?

Pas vraiment ! Le relèvement du plafond est devenu, avec le temps, un jeu de plus en plus politisé, en particulier lorsque le pouvoir à Washington est divisé entre les partis. Étant donné que le plafond de la dette est l’un des rares projets de loi incontournables, les deux partis ont tenté de détourner le processus de vote à leur avantage. Une belle opportunité de prendre une position politique, d’exiger des concessions et de blâmer l’autre parti pour ses largesses et son manque de rigueur fiscale.

C’est le film qui s’est joué encore une fois cette année. Les républicains de la Chambre ont exigé de fortes réductions des dépenses et un retour en arrière sur certaines réalisations législatives du président Joe Biden en échange de leurs votes pour relever le plafond de la dette. Pendant ce temps, Biden et les démocrates du Sénat ont insisté sur le fait qu’ils ne négocieraient pas, appelant le Congrès à adopter une augmentation nette sans aucune condition du plafond.

Une fausse bonne idée ce plafond ?

Flexible et pragmatique, le plafond d’endettement permet au Trésor américain d’émettre facilement des obligations sans que le Congrès ait à l’approuver chaque fois que le gouvernement fédéral a besoin de lever des fonds. En théorie, le plafond d’endettement rehausse l’efficacité avec laquelle le Trésor finance ses programmes et ses obligations, tout en permettant au Congrès de garder les finances de la nation sous contrôle, mais en théorie seulement. Ce qui veut dire que le plafond fonctionne très bien uniquement si les niveaux d’endettement restent bien campés sous la barre établie par le Congrès.

Depuis 1940, le Congrès a relevé le plafond de la dette 59 fois ! Alors à quoi sert le plafond ? Cette réalité soulève de toute évidence des inquiétudes concernant la capacité d’un tel mécanisme à assurer la responsabilité fiscale des élus face à l’endettement de l’État, au coût de la dette publique et à la cote de crédit du gouvernement américain.

Oui, la dette est élevée…

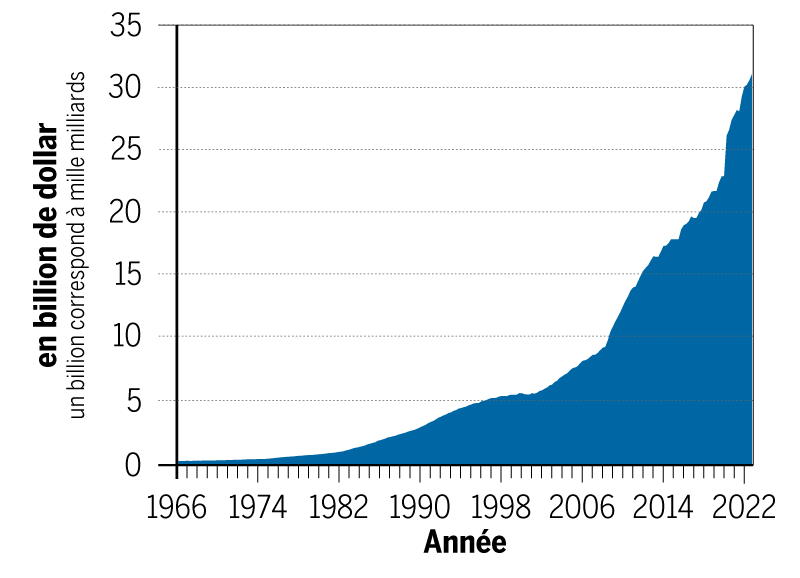

La dette fédérale américaine a atteint en janvier 2023 la rondelette somme de 31,4 billions de dollars américains. C’est 31,4 mille milliards ou 31,4 millions de millions (graphique 1). Évalué en valeur absolue, il s’agit bel et bien d’un record de tous les temps ! C’est également la limite au-delà de laquelle le gouvernement fédéral ne peut plus emprunter pour respecter ses obligations sans l’accord de l’opposition qui contrôle actuellement la chambre des représentants.

Graphique 1 | Endettement public du gouvernement fédéral américain en billion de dollar

Source: Réserve fédérale de St. Louis, FRED

…mais ce n’est pas un problème

Cependant, évaluer la dette souveraine dans l’absolu s’avère être une erreur. En effet, cette méthode ne prend pas en compte la capacité de rembourser du gouvernement américain qui est colossale, pour deux raisons : la taille et la proportion. D’abord, la taille : l’économie américaine est encore et toujours l’une des plus grosses du monde et sa capacité à créer de la richesse est phénoménale. S’endetter et rembourser sa dette lorsque son revenu augmente est alors beaucoup plus facile. Ensuite, la proportion : parmi les pays avancés, ce sont les citoyens américains qui profitent du plus faible fardeau fiscal. Non seulement le revenu américain est élevé, mais la proportion dudit revenu qui finance les programmes gouvernementaux et le service de la dette est parmi les plus faibles au monde. En d’autres termes, il y a de l’espace fiscal disponible aux États-Unis pour relever, au besoin, taxes et impôts afin de faciliter le remboursement la dette.

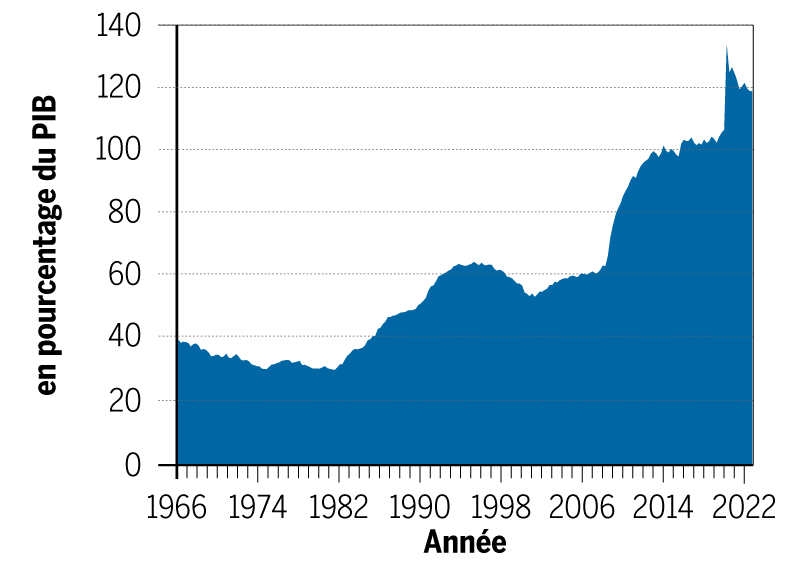

Mesuré correctement, l’endettement américain apparaît alors beaucoup moins problématique. Au plus fort de la pandémie, le ratio d’endettement a atteint 135 % du PIB au sud de la frontière. En recul depuis, il oscille maintenant légèrement au-dessus de la barre des 120 % (graphique 2). En comparaison, le ratio d’endettement japonais, le plus élevé au monde, dépasse les 250 % du PIB. L’agence de notation Fitch établit la cote de crédit du Japon à A, une qualité de crédit élevée, alors que celle du gouvernement américain est toujours considérée AAA, même si les risques d’une décote plane. Il convient donc de relativiser.

Graphique 2 | Endettement public du gouvernement fédéral américain en pourcentage du PIB

Source: Réserve fédérale de St. Louis, FRED

En conclusion, il est peut-être temps de moderniser la gestion de l’endettement souverain américain.