Finances au féminin : mythe ou réalité?

Les stéréotypes sont tenaces et les préjugés ont la vie dure : par exemple, la prudence excessive dont feraient preuve les femmes en matière de placements ou encore la défiance que leur inspirerait le risque. Ce genre de généralisation est malheureuse parce qu’elle renforce un vieux cliché, celui du manque de confiance des femmes quant à leurs compétences face à la complexité des produits financiers ou encore d’une posture à considérer leur avoir sous l’angle de la sécurité plutôt que des possibilités.

Il y a indéniablement des gens qui font preuve de prudence et qui sont réticents à prendre des risques lorsqu’il s’agit d’investir ou de gérer leur argent. Cette réalité n’est pas exclusive aux femmes. C’est précisément pour cette raison qu’en matière de placements, le profil d’investisseur, la tolérance au risque et l’horizon de placement figurent parmi les éléments essentiels pour bien connaître une personne et l’aider à déterminer les types de placements qui pourraient lui convenir le mieux, compte tenu de ses objectifs.

Perpétuer des poncifs sur les rapports des femmes avec l’argent, c’est aussi faire fi d’une réalité indéniable, celle du parcours parsemé d’écueils que doivent emprunter nombre d’entre elles vers la retraite, car ce sont elles qui arrêtent le plus souvent de travailler au cours de leur vie active.

Une égalité difficile à atteindre

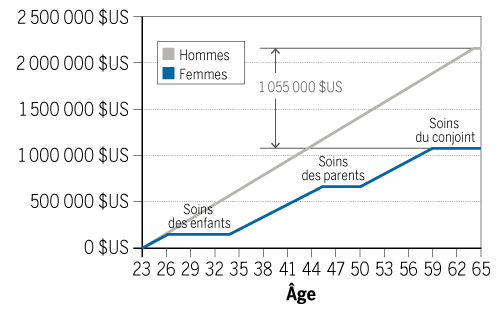

Outre la maternité et l’éducation des enfants, le rôle d’aidantes naturelles, par exemple, les place très majoritairement (75 %) au sein de la « génération sandwich », celle des adultes de 45 à 64 ans qui se sentent pris en étau entre, d’une part, les exigences des soins à prodiguer aux enfants et, d’autre part, à des parents ou à des personnes apparentées (beaux-parents, autres membres de la famille, etc.), vieillissantes ou malades.

Merrill Lynch et Age Wave évaluent qu’aux États-Unis, en moyenne, l’écart cumulatif entre les revenus des femmes (se retirant du marché du travail pour des raisons familiales) et des hommes (continuant leur carrière) se chiffre à 1 055 000 $US (figure).

FIGURE Revenu cumulatif de retraite

Il ne faut pas oublier non plus les disparités qui persistent sur le plan de la rémunération en dépit de l’amélioration de la situation économique et des conditions de vie des femmes au cours des dernières décennies. Il est vrai que nous sommes loin du milieu des années 1960, alors qu’elles ne pouvaient pas conclure de contrats, gérer leurs propres biens, ni posséder un compte de banque. Certes, les mentalités ont changé au cours des 55 dernières années et les choses évoluent très rapidement, mais il y a encore beaucoup de distance à parcourir sur la longue route vers l’égalité.

À cet égard, il convient de rappeler ici l’article Gender equality. Who is minding the gap? paru sous la plume de Travia Grant dans l’édition du Globe and Mail qui signalait que l’économie canadienne réaliserait des gains annuels de 105 milliards de dollars si les femmes parvenaient à combler tout leur retard sur les hommes en matière de rémunération et de participation au marché du travail.

Malheureusement, le Portrait des Québécoises 2018 du Conseil du statut de la femme confirme que les femmes ont beau être plus nombreuses à aller à l’université, elles gagnent toujours en moyenne un salaire inférieur à celui des hommes lorsqu’elles en sortent, quel que soit leur niveau d’études. En 2017, 57,4 % des personnes qui détenaient un baccalauréat et 56,5 % de celles qui possédaient une maîtrise étaient des femmes, et elles gagnaient en moyenne moins de 90 % du salaire de leurs homologues masculins.

De fait, les arrêts qui surviennent au cours de la vie active des femmes ont pour conséquence de mettre en veilleuse la progression de leur carrière et d’affecter directement leur capacité à épargner. Leurs cotisations au régime des rentes du Québec (RRQ) ou à un régime enregistré d’épargne-retraite (REER) étant moindres, la période au cours de laquelle elles peuvent accumuler de la richesse pour se constituer un capital-retraite est généralement plus courte que celle des hommes.

Alors qu’une épargne insuffisante ou une retraite mal planifiée amplifient le risque d’épuiser rapidement les économies et de se retrouver en précarité financière, l’espérance de vie des femmes est supérieure à celle des hommes. Non seulement leur retraite risque-t-elle d’être plus longue, mais elles vivent en moyenne sept (7) ans de plus que leurs conjoints.

L‘augmentation de l‘espérance de vie a pour corollaire des défis financiers majeurs dont il faut impérativement tenir compte, en particulier en ce qui concerne la retraite. En clair, les femmes qui épargnent moins et moins longtemps doivent consacrer un pourcentage plus élevé de leur rémunération pour atteindre le même niveau d’épargne que les hommes.

Une affaire de personnalité, pas de sexe

Si personne ne nie qu’il y existe une multitude de façons d’aborder les finances personnelles ou d’investir, les résultats préliminaires d’une récente étude de Comptables professionnels agréés du Canada tendent à démontrer que le sexe revêt beaucoup moins d’importance que la personnalité en matière de littératie et de capacités financières.

Ainsi, les hommes et les femmes manifestent un comportement très semblable dans les aspects relatifs au suivi de l’argent et à la planification financière lorsque les autres caractéristiques sont prises en considération (âge, revenu, niveau de scolarité et traits de personnalité).

Le tempérament de la personne semble jouer un rôle plus important dès qu’il s’agit de choisir des produits financiers ou de subir un test de connaissances financières objectives.

Aussi bien pour les femmes que pour les hommes, le problème ne réside pas tant dans la prudence, le profil d’investisseur, la tolérance au risque ou l’horizon de placement, mais plutôt dans l’absence de planification et de considération de ces éléments de même que dans l’inutilisation des stratégies et des outils existants pour maximiser l’épargne-retraite.

Le meilleur moyen de maximiser le rendement de son patrimoine, c’est encore de se connaître soi-même, de miser sur ses forces et de travailler sur ses lacunes.

Épargner le plus tôt possible dans la vie active, en particulier en versant un montant mensuel fixe dans un REER par exemple, demeure toujours la règle d’or. C’est ce qu’on appelle la magie de l’intérêt composé qui consiste à investir et à laisser travailler ses économies afin de pouvoir récolter de l’intérêt sur les intérêts.

Dans le respect de son profil d’investisseur et de son seuil de tolérance au risque, il faut examiner avec un conseiller les produits susceptibles de générer les rendements les plus intéressants en regard des objectifs fixés. Un plan d’épargne et une diversification du portefeuille s’avèrent aussi des incontournables.

Par-dessus tout, le plus important consiste encore à se renseigner pour avoir une bonne compréhension de ses décisions financières. Autrement dit, éviter de déléguer systématiquement à quelqu’un d’autre les questions d’argent et se familiariser avec les notions financières de base.

C’est d’autant plus important que la plupart de nos projets de vie (accession à la propriété, éducation postsecondaire, retraite et autres) se basent sur le bon choix de véhicules de placement, de produits d’investissement et d’assurance. Savoir tirer profit de ces outils permet de réaliser ses objectifs plus rapidement et à moindre coût.

Le plus récent UBS Investor Watch, intitulé Votre patrimoine est entre vos mains, aborde l’implication des femmes du monde entier dans leurs finances. Il en ressort que celles qui participent aux décisions financières à long terme augmentent leurs chances d’assurer leur sécurité financière et sont plus optimistes face à l’avenir. De fait, ce sont elles qui ont sans doute le mieux saisi l’à-propos de cette remarque judicieuse du philosophe Maurice Blondel : « L’avenir ne se prévoit pas, il se prépare ».