En raison de la grève en cours à Postes Canada, la transmission des documents envoyés habituellement par la poste est perturbée. Nous prenons les mesures nécessaires afin que vous puissiez consulter vos documents à temps et vous invitons à utiliser les moyens suivants mis en place pour vous afin de minimiser les impacts de cette situation.

Options pour confirmer vos transactions et accéder à d’autres documents :

- Espace Client : Consultez vos avis de transaction et relevés de compte directement dans votre Espace Client en ligne. Si vous n’avez pas accès à votre Espace client ou que vous souhaitez en apprendre davantage, veuillez communiquer avec votre conseiller.

- Contactez votre conseiller : Pour confirmer vos transactions ou obtenir une copie des documents urgents, communiquez avec votre conseiller par téléphone ou par courriel.

Si vous ne pouvez pas utiliser ces moyens, vous pouvez, sur rendez-vous, récupérer vos documents directement à nos bureaux.

Nous vous remercions de votre compréhension et de votre collaboration en cette période exceptionnelle. Si vous avez des questions ou des préoccupations, n’hésitez pas à nous contacter.

L’équipe Fonds FMOQ

Le Dr Simon*, omnipraticien, pratique dans un GMF de sa région. Incorporé en 2007, il a cumulé une somme importante dans sa société.

Informé des récentes modifications proposées par le budget fédéral, et notamment concernant l’augmentation du taux d’inclusion des gains en capital, il se demande s’il devrait procéder à des changements dans sa stratégie de gestion de ses avoirs avant la date de mise en vigueur de cette nouvelle disposition, soit le 25 juin 2024.

Rappelons les nouvelles mesures proposées par le budget fédéral[1], relativement à l’imposition du gain en capital :

- Augmentation du taux d’inclusion des gains en capital, passant de 50 % à 66,7 %.

- Pour les sociétés et les fiducies, ce taux s’applique pour tous revenus de gains en capital réalisés dès le 25 juin 2024.

- Pour les particuliers, le taux de 50 % sera maintenu pour les premiers 250 000 $ de gains en capital réalisés par année. L’excédent de 250 000 $ sera imposé au taux de 66,7 %.

Le Dr Simon devrait-il déclencher un gain en capital avant le 25 juin prochain ? La réponse à cette question n’est pas évidente et dépend de la situation de chacun.

Mise en contexte

Le Dr Simon n’est pas marié ni en union de fait; il est le père de deux enfants majeurs. Il a 52 ans et entend exercer sa pratique médicale encore plusieurs années. D’un point de vue financier, Docteur Simon possède le patrimoine suivant :

| Actifs |

| CELI |

60 000 $

(cotisations inutilisées de 40 000 $) |

| REER |

600 000 $

(aucune cotisation inutilisée) |

| Résidence principale |

500 000 $ |

| Actions de Dr Simon MD inc. (correspondant au portefeuille de placement détenu par la société) |

900 000 $ |

| Total actifs |

2 060 000 $ |

| Passif |

| Prêt hypothécaire |

60 000 $

(taux d’intérêt de 2,1 %, renouvelable en mars 2025) |

| Valeur nette |

2 000 000 $ |

Le Dr Simon est seul actionnaire de sa société, et ses actions sont votantes et participantes. Les comptes fiscaux de cette dernière (soit l’IMRTDND, l’IMRTDD, le CDC et le CRTG) sont presque nuls. Ses placements de 900 000 $ ont un prix de base rajusté de 600 000 $, ce qui confère un gain latent de 300 000 $.

Selon l’évaluation faite récemment avec son conseiller Fonds FMOQ, Le Dr Simon a un profil d’investisseur équilibré.

La hausse de l’inclusion du gain en capital n’affecte pas le patrimoine du Dr Simon pour ses biens personnels : il n’a pas à procéder à quelques transactions que ce soit puisque ses placements enregistrés (REER et CELI) ne sont pas touchés par cette mesure. Aucun changement pour sa résidence principale non plus, car elle devrait être admissible à l’exemption pour résidence principale.

Il reste à déterminer s’il serait avantageux de déclencher un gain en capital dans sa société avant la date butoir du 25 juin prochain.

La première chose à se rappeler : la transaction déclenchera le paiement de l’impôt immédiat sur le gain en capital par la société. Par conséquent, la valeur des placements dans l’entreprise sera diminuée d’une telle ponction fiscale.

La question consiste donc à choisir entre payer cet impôt dès maintenant, à taux moindre, ou laisser croître cette valeur dans la société et repousser à plus tard le paiement de la facture fiscale, à un taux d’imposition plus élevé.

C’est le taux de rendement généré sur les placements de l’incorporation qui sera un facteur déterminant pour estimer la période requise pour éponger l’impôt payé lors de la cristallisation du gain en capital. Plus le rendement est élevé, moins longue sera la période requise pour annuler l’impact de la hausse du taux d’inclusion du gain en capital par rapport à un impôt immédiat, et inversement, si le rendement est modeste, il faudra plus de temps pour atteindre cet objectif.

Dans le cas du Dr Simon, il aurait avantage à procéder à la cristallisation partielle de son gain en capital dans sa société, uniquement pour ses besoins de liquidités requis à court et moyen terme. Dans le cas du Dr Simon, il serait judicieux de cotiser pleinement à son CELI; nous lui recommandons donc de retirer la somme requise (40 000 $) pour le maximiser.

De plus, sachant qu’il renégociera son taux d’intérêt pour son prêt hypothécaire l’année prochaine, et qu’il ne veut pas payer un taux beaucoup plus élevé que ce qu’il paie actuellement, il aura avantage à matérialiser le gain en capital dans sa société dès maintenant pour rembourser son hypothèque (environ 60 000 $). Au moment du renouvellement, il pourra décider de rembourser (ou non) son prêt en fonction du nouveau taux d’intérêt, ou encore laisser croître ce placement dans sa société.

Voici la transaction telle que proposée au Dr Simon : il devrait déclencher un gain en capital dans sa société pour libérer une somme nette d’impôts de 100 000 $ (cotisations inutilisées au CELI et montant de la dette hypothécaire). À ce montant, il faut ajouter les impôts que la société doit payer sur les gains en capital, à la suite de cette transaction.

Voici le calcul détaillé :

| Capital requis de la société (produit de disposition) |

600 000 |

(soit 67 % de la valeur du placement) |

| Moins : prix de base rajusté (67 % de 600 000 $) |

400 000 |

|

|

| Gain en capital |

200 000 |

|

|

| Gain en capital imposable (50 %) |

100 000 |

|

|

| Impôts (50,17 %) |

|

50 170 |

|

| Moins : Remboursement au titre de dividendes[2] |

|

(30 670) |

|

| Impôts redevables |

|

19 500 |

|

| Compte de dividendes en capital (CDC) |

|

|

100 000 |

Le Dr Simon pourra retirer 100 000 $ de sa société sous forme de dividendes en capital non imposables pour combler son CELI et avoir le capital requis pour rembourser son hypothèque l’année prochaine.

Pour le paiement des impôts, un montant supplémentaire de 19 500 $ devra être retiré des placements de sa société. La valeur de cette dernière, après la transaction, correspondra à 780 500 $ (900 000 $ moins le CDC 100 000 $ moins les impôts 19 500 $), et son bilan à 1 980 500 $ au lieu de 2 000 000 $ avant la transaction.

Dans l’hypothèse où le Dr Simon décidait de ne pas déclencher ce gain en capital avant le 25 juin, mais le ferait ultérieurement, voici les impacts à venir, en présumant, pour les fins de l’exercice, d’aucune croissance d’ici le déclenchement :

| Capital requis de la société (produit de disposition) |

900 000 |

|

| Moins : prix de base rajusté |

600 000 |

|

|

| Gain en capital |

300 000 |

|

|

| Gain en capital imposable (66,67 %) |

200 000 |

|

|

| Impôts (50,17 %) |

|

100 340 |

|

| Moins : Remboursement au titre de dividendes |

|

(61 340) |

|

| Impôts redevables |

|

39 000 |

|

| Compte de dividendes en capital (CDC) |

|

|

100 000 |

À même le compte de dividendes en capital, le Dr Simon maximiserait son CELI et rembourserait son prêt hypothécaire. Aussi, pour acquitter l’impôt, la société devra retirer d’autres placements d’un montant similaire. La valeur de son entreprise, dans ces circonstances, correspondrait à 761 000 $; et son bilan, à 1 961 000 $, soit 19 500 $ de moins que la première hypothèse, équivalant aux impôts supplémentaires.

Chaque situation est différente et plusieurs facteurs doivent être analysés afin de déterminer la pertinence de déclencher un gain en capital avant le 25 juin prochain. Nous recommandons d’en discuter avec votre conseiller qui connaît bien votre situation et saura répondre à vos questions de façon personnalisée.

*Nom fictif

[1] Ces mesures ont été harmonisées par le gouvernement du Québec. De plus, nous présumons que ces dispositions entreront en vigueur comme prévu dans les propositions budgétaires du 16 avril dernier, soit le 25 juin prochain.

[2] 30,67 % du gain en capital imposable. Nous avons présumé que Docteur Simon se rémunère principalement sous forme de dividendes et une partie en salaire.

Jacinthe Faucher, notaire, fiscaliste et planificatrice financière – Fonds FMOQ

(mai 2024)

Les obligations canadiennes, telles que mesurées par l’univers FTSE Canada, ont terminé l’année en beauté avec une hausse de 6,7 %, entièrement due à la progression de 8,3 % au 4e trimestre.

Le moment est donc propice pour envisager d’investir dans des titres à revenu fixe de plus longue durée, indépendamment si les taux d’intérêt demeurent inchangés ou s’ils baissent dans les années à venir.

Après la correction du marché en 2008, les programmes d’assouplissement quantitatif dans de nombreux pays ont ramené les taux à zéro, et même en dessous, comme en Allemagne. Cela a permis de créer un nouvel environnement pour les investisseurs, celui de l’argent (presque) gratuit. Ce fut un cadeau pour les propriétaires d’hypothèques et d’actions.

Les investisseurs ont connu le deuxième plus long marché haussier d’actions américaines de l’histoire (pendant 11 ans de 2009 à 2020), en grande partie parce que les titres à revenu fixe sont devenus beaucoup moins attrayants dans le cadre des régimes de taux extrêmement bas en Amérique du Nord et ailleurs.

Au cours des dernières années, la hausse sans précédent des taux des banques centrales en Amérique du Nord a entraîné des corrections importantes sur les marchés des titres à revenu fixe (jusqu’au 3e trimestre de 2023). Il est fort probable que nous soyons au sommet du cycle de hausses des taux, avec une inflation qui diminue légèrement chaque trimestre, tout en restant encore obstinément au-dessus du seuil de 2 % de la banque centrale. On note cependant que la dernière donnée de 3,4 % se rapproche de la moyenne depuis les trente dernières années.

Un CPG garanti de l’ordre de 5 % n’est pas un mauvais choix pour les investisseurs peu enclins à prendre des risques, et peut offrir le revenu stable dont vous avez besoin à la retraite. Mais ce type de placement n’est généralement pas liquidable avant échéance alors vous devrez faire attention au terme choisi et bien estimer vos besoins de liquidités.

De plus, gardez à l’esprit qu’un taux d’inflation de 3 % vous laisse avec un rendement net de 2 % (ce même raisonnement s’applique également à un portefeuille d’obligations). Certains de nos clients ont voulu augmenter leur allocation en CPG, pour diverses raisons, à court-moyen terme. Mais est-ce la bonne solution à plus long-terme ?

Pour répondre à la question, vous devez, entre autres, tenir compte des impacts fiscaux, le gain en capital étant moins imposé que le revenu.

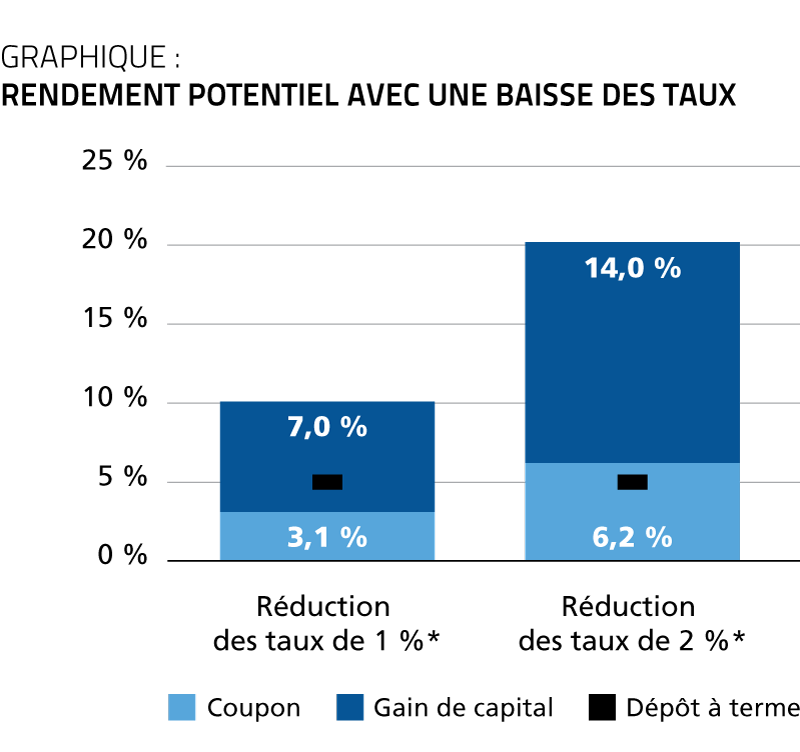

En choisissant d’investir dans un portefeuille d’obligations de base, un investisseur obtient une option d’achat gratuite sur des gains en capital potentiellement importants à l’avenir, tout en percevant un taux de coupon proche de 3,1 %.

* À titre indicatif seulement, une diminution de 1 % des taux sur un an, une diminution de 2 % des taux sur deux ans; variation approximative de la valeur d’un portefeuille d’obligations en supposant un portefeuille avec une durée de 7 ans et qu’il n’il n’y ait pas de changement dans les écarts de crédit ou d’autres écarts sur l’horizon de placement.

Il existe une autre option, sous prétexte que les taux sont proches de leur sommet et que la probabilité est plus élevée qu’ils baissent dans les années à venir. Au lieu d’acheter un CPG, un investisseur pourrait investir dans un fonds d’obligations ou maintenir l’exposition à un fonds équilibré, collecter le coupon (moyenne de 3,1 % actuellement), tout en bénéficiant de (potentiels) gains en capital futurs dans les scénarios décrits ci-dessus. Cet investisseur pourrait vendre une partie de son investissement pour générer le même revenu qu’attendu d’un CPG, en maintenant le potentiel de croissance du portefeuille.

Sous le prétexte de baisse des taux, que de nombreux économistes prédisent en 2024 et dans les années à venir, le rendement des obligations, combiné à l’efficacité fiscale des rendements provenant de gain en capital, devient particulièrement attrayant. Les investisseurs bénéficieraient donc d’un revenu net plus élevé des obligations que des CPG, car ces derniers sont imposés entièrement en tant que revenu au taux marginal de l’investisseur.

De nombreux économistes croient que les taux ont atteint leur sommet. Les débats actuels portent essentiellement sur deux questions : à quel moment les banques centrales vont-elles baisser les taux en 2024, et à combien de baisses allons-nous assister ?

En résumé, de nombreux facteurs peuvent influer sur le rendement futur des titres à revenu fixe, mais les calculs ne mentent pas : si les taux d’intérêt baissent, toutes choses étant égales par ailleurs, les obligations se porteront très bien et pourraient potentiellement fournir aux investisseurs des rendements annuels et annualisés beaucoup plus élevés que ceux des CPG dans les années à venir.

Pour toute question relative à vos placements, communiquez avec nous.

Mise en garde : les informations présentées dans le présent texte ne peuvent pas être considérées comme recommandations de placement.