En raison de la grève en cours à Postes Canada, la transmission des documents envoyés habituellement par la poste est perturbée. Nous prenons les mesures nécessaires afin que vous puissiez consulter vos documents à temps et vous invitons à utiliser les moyens suivants mis en place pour vous afin de minimiser les impacts de cette situation.

Options pour confirmer vos transactions et accéder à d’autres documents :

- Espace Client : Consultez vos avis de transaction et relevés de compte directement dans votre Espace Client en ligne. Si vous n’avez pas accès à votre Espace client ou que vous souhaitez en apprendre davantage, veuillez communiquer avec votre conseiller.

- Contactez votre conseiller : Pour confirmer vos transactions ou obtenir une copie des documents urgents, communiquez avec votre conseiller par téléphone ou par courriel.

Si vous ne pouvez pas utiliser ces moyens, vous pouvez, sur rendez-vous, récupérer vos documents directement à nos bureaux.

Nous vous remercions de votre compréhension et de votre collaboration en cette période exceptionnelle. Si vous avez des questions ou des préoccupations, n’hésitez pas à nous contacter.

L’équipe Fonds FMOQ

Montréal, le 21 août 2025 – Fonds FMOQ franchit une nouvelle étape dans son histoire et devient gestionnaire de son propre portefeuille d’actifs immobiliers à vocation médicale. Cette approche stratégique confirme son engagement de longue date auprès des médecins québécois et d’autres professionnels de la santé, ce qui renforce son rôle d’acteur financier clé auprès de cette communauté.

Un positionnement renforcé dans l’univers médical

Depuis plus de 45 ans, Fonds FMOQ accompagne les médecins québécois en leur proposant des solutions financières adaptées à leur réalité. L’intégration d’actifs immobiliers médicaux dans son portefeuille d’investissement s’inscrit dans cette volonté de proximité avec ce secteur essentiel, tout en offrant des opportunités de croissance solides et durables à ses clients.

Des actifs stratégiques soutenus par des tendances favorables

L’immobilier à vocation médicale s’impose comme une classe d’actifs résiliente, portée par des facteurs structurels solides : une stabilité locative élevée, même en période de ralentissement économique, et une valeur intrinsèque durable, liée à la nature essentielle des services de santé.

Peu corrélé aux marchés boursiers, il procure une protection supplémentaire contre l’inflation et la volatilité, tout en générant des revenus prévisibles. En somme, il constitue une source de diversification stratégique et un levier de stabilité à long terme pour tout portefeuille axé sur la performance durable.

Une gestion directe par les experts de Fonds FMOQ

La gestion de ces actifs immobiliers spécialisés est assurée directement par l’équipe interne de gestionnaires de portefeuille de Fonds FMOQ. Forte d’une connaissance approfondie du domaine de la santé et de la proximité avec le milieu médical, notre équipe est bien positionnée pour optimiser la valeur et la performance de ces actifs.

Une diversification stratégique, sans implication dans la gestion des cliniques

Cette initiative s’inscrit dans la volonté de Fonds FMOQ d’offrir à ses clients des opportunités d’investissement innovantes et uniques dans des secteurs porteurs, notamment par une exposition à l’actif tangible que représente l’immobilier médical. Toutefois, il est important de préciser que notre rôle se limite strictement à celui d’investisseur : nous n’assurons aucune gestion opérationnelle, ni implication quant à l’exploitation de cliniques médicales.

Fonds FMOQ poursuit sa mission : offrir aux médecins des solutions d’investissement qui allient stabilité et croissance, dans des domaines stratégiques pour l’avenir. Avec cette nouvelle classe d’actifs, Fonds FMOQ continue d’innover pour accompagner les professionnels de la santé dans leur réussite financière.

Pour plus d’informations, veuillez communiquer avec votre conseiller ou info@fondsfmoq.com

Le climat politique, en particulier pendant les années d’élection présidentielle, influence souvent le marché boursier américain. Les investisseurs observent ces événements de près, car ils peuvent impacter les politiques budgétaires, les réglementations et le sentiment du marché. Mais quel est réellement l’effet des élections sur les marchés à court et à long terme ?

À court terme : volatilité et opportunités

Les années électorales sont souvent marquées par une volatilité accrue. Les marchés réagissent à l’incertitude politique et aux possibles changements de politiques. Par exemple, l’effet de l’année préélectorale est une tendance où les marchés affichent souvent de bonnes performances avant une élection présidentielle, comme c’est le cas en 2024. Cet optimisme s’explique par l’anticipation d’un climat favorable, mais cette dynamique peut se calmer à l’approche du scrutin.

Une fois les résultats connus, les marchés retrouvent généralement leur stabilité. En 2020, malgré une forte incertitude liée à la pandémie et à une élection contestée, le S&P 500 a progressé de plus de 15 % dans les 12 mois suivant l’élection.

À long terme : la résilience des marchés

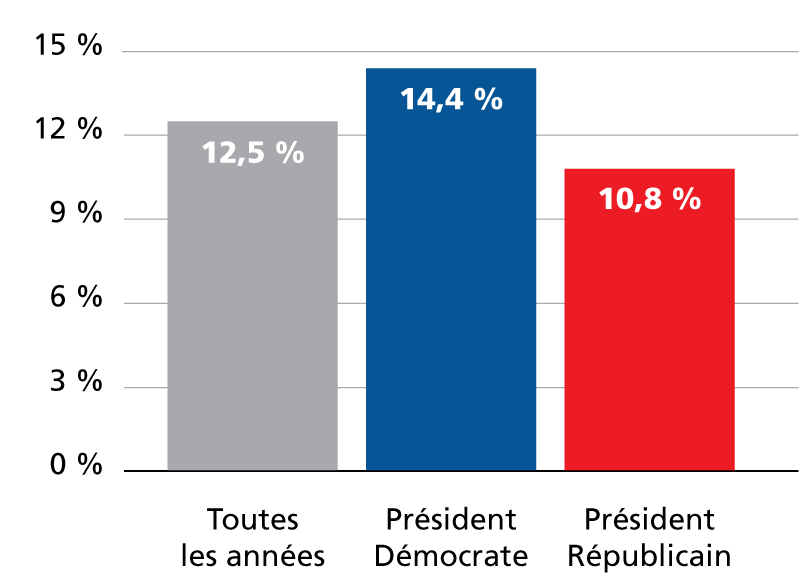

Historiquement, le marché boursier américain a maintenu une trajectoire ascendante, quelle que soit l’administration en place. Depuis 1945, les rendements moyens du S&P 500 ont été similaires sous les présidences démocrates et républicaines. Environ 80 % des cycles électoraux présidentiels se sont traduits par des rendements positifs.

Le principal moteur des marchés à long terme n’est pas la politique, mais des facteurs économiques fondamentaux, tels que la croissance du PIB, les bénéfices des entreprises, l’inflation et les taux d’intérêt. Par exemple, la réforme fiscale de 2017 sous Donald Trump a boosté temporairement les bénéfices des entreprises, contribuant à une forte performance boursière.

Le saviez-vous ?

Depuis sa création, le S&P 500 affiche un rendement annuel moyen d’environ 10 %, indépendamment du parti à la Maison-Blanche (graphique).

Source : Bloomberg, Gestion de placements Manuvie, au 31 décembre 2023. L’indice S&P 500 suit la performance de 500 des plus grandes entreprises des États-Unis. Il n’est pas possible d’investir directement dans un indice.

Conclusion : gardez une vision à long terme

Pour les investisseurs, la clé reste de ne pas se laisser distraire par les fluctuations à court terme liées aux élections. Plutôt que de tenter de « synchroniser le marché » (market timing), il est essentiel de maintenir une approche axée sur des objectifs à long terme et une diversification solide. Pour toute question relative à vos placements, communiquez avec nous.

Mise en garde : les informations présentées dans le présent texte ne peuvent pas être considérées comme recommandations de placement.

Patrick Murray, CIMMD, FSCI

Directeur de placements

Le 5 août, nous avons assisté à une importante correction des marchés boursiers aux États-Unis, entraînée par une baisse des actions technologiques, observée la veille au Japon. Selon les médias, la raison de cette dégringolade serait la crainte des investisseurs quant au changement de taux directeurs des banques centrales entre les États-Unis et le Japon, impactant les coûts d’emprunt.

Heureux hasard, car lorsque les marchés ont ouvert le 5 août, le marché canadien était fermé en raison du « congé civique »; un moment qui s’est avéré idéal pour atténuer l’impact de la correction pour nos investisseurs. Le NASDAQ a baissé de 13 %, alors que le S&P 500 a reculé de 8,5 % depuis leur sommet respectif en juillet. L’indice Nikkei du Japon a chuté de 12,4 %, son pire jour depuis le lundi noir de 1987. Par la suite, les marchés ont rebondi de manière significative et avoisinent actuellement leurs sommets précédents.

La volatilité est chose courante pour tous les marchés. Lorsque vous investissez, il est important d’avoir un plan à long terme avec une répartition stratégique de l’actif, en lien avec votre tolérance au risque et votre horizon de placement.

La politique et la géopolitique ont toujours alimenté la volatilité des marchés boursiers et obligataires. Des événements actuels, tels que les élections américaines de novembre, le conflit entre Israël et le Hamas ainsi que la guerre entre la Russie et l’Ukraine, apportent leur lot d’incertitudes. Bien que ces éléments se répercutent à court terme sur les marchés, l’histoire nous montre qu’à moyen et à long terme, ce sont, entre autres, les bénéfices sous-jacents des entreprises qui génèrent des rendements sur le marché.

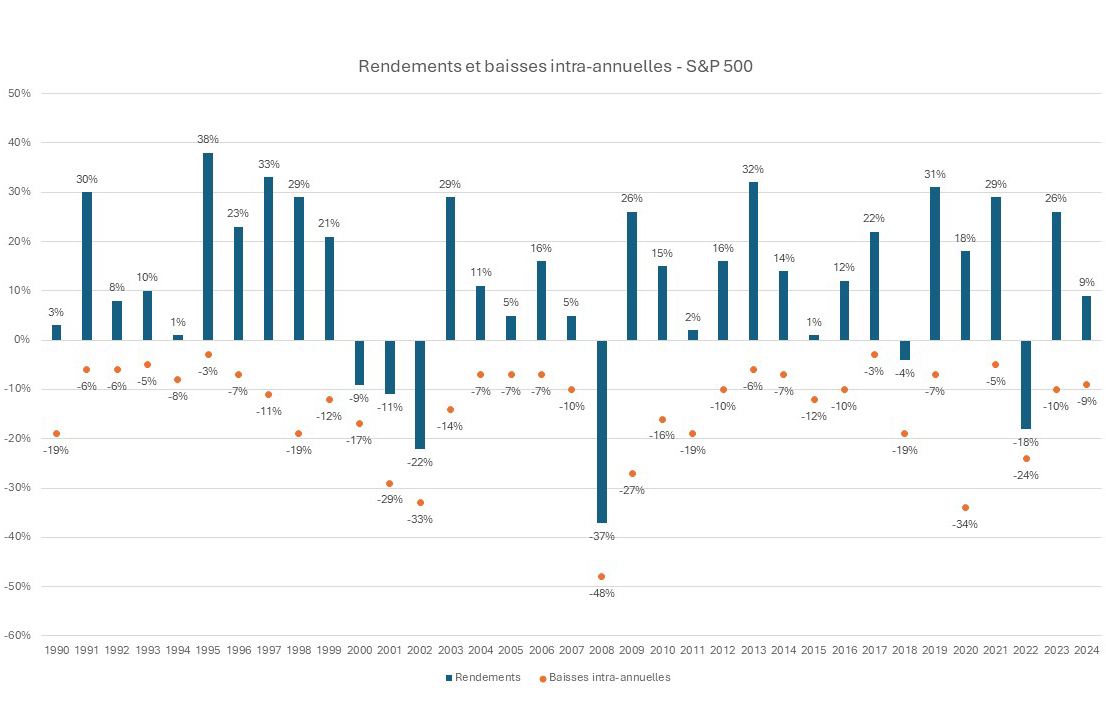

Le graphique ci-dessous affiche les rendements annuels du S&P 500 en dollars américains de 1990 au début d’août 2024. Comme vous pouvez le constater, les périodes des baissent sont moins fréquentes que celles des hausses et que les marchés récupèrent les pertes subies au cours de l’année dans la majorité des cas. Ainsi, depuis 2009, l’indice a généré des rendements positifs quatorze années sur seize, malgré des baisses importantes observées au courant de certaines années.

Source : Indices S&P Dow Jones, du 31 décembre 1989 au 5 août 2024, US$, à titre indicatif seulement.

Les marchés boursiers au Canada et aux États-Unis se portent plutôt bien en 2024, l’inflation est sous contrôle, le marché du travail reste assez solide et les dépenses de consommation demeurent robustes avec une croissance économique globale assez saine. Les bénéfices des actions américaines ont progressé de 11 % au 2e trimestre par rapport à la même période de l’année dernière, les actions technologiques ayant grandement contribué à cette performance.

La perspective de réduction progressive des taux d’intérêt au Canada est de bon augure pour les actions et les obligations d’un point de vue canadien. On s’attend à la réduction des taux d’intérêt de la part de Réserve fédérale américaine en septembre, la plupart des prévisions des économistes plaçant cette probabilité à environ 90 %. Alors que le marché anticipe des baisses de taux d’intérêt, cela envoie un excellent signal à court et à long terme pour les actions et les obligations. Dans ce contexte, des occasions devraient se présenter pour réaliser davantage de gains avec les actions et les obligations d’ici fin 2024.

En résumé, le fait d’avoir un portefeuille diversifié en actions mondiales, combiné à un portefeuille diversifié en obligations d’État et de sociétés avec, potentiellement, une exposition aux placements alternatifs (immobilier, infrastructure, terres agricoles et capital-investissement) vous aidera à surmonter la volatilité des marchés boursiers à court terme, tout en maintenant vos objectifs de rendement à long terme.

Bun Rith Nak

Représentant-conseil, Gestionnaire de portefeuille – Gestion privée Fonds FMOQ

Avec la multiplication des courtiers à escompte et des fonds négociés en Bourse (FNB), de nombreux investisseurs s’interrogent sur la véritable valeur d’un conseiller en chair et en os. Puisque l’information sur le fonctionnement des marchés boursiers est facilement accessible, ils choisissent parfois d’investir par eux-mêmes pour économiser sur les frais. Bun Rith Nak, représentant-conseil et gestionnaire de portefeuille en gestion privée Fonds FMOQ, conseille et accompagne ses clients depuis près de 30 ans, et en a vu plusieurs tenter l’expérience d’investir de manière autonome. La plupart réalisent cependant qu’ils ont besoin de conseils professionnels. Pourquoi ?

La théorie… et la pratique

En théorie, tout le monde peut investir de manière autonome, mais en pratique, c’est différent. Selon la firme Dalbar, en 2023, l’investisseur moyen en actions a gagné 5,5 % de moins que le S&P 500. On constate que les investisseurs ont tendance à se défaire de leurs investissements dès qu’ils perdent un peu de valeur, et à manquer leur rebond.

Le phénomène n’est pas nouveau. Vous pourriez choisir le meilleur fonds et ne pas réussir à battre le marché ! Peter Lynch, gestionnaire du fonds Magellan de Fidelity de 1977 à 1990, a obtenu un rendement moyen de plus de 29 % par an, battant à plate couture le S&P 500 pendant la même période, alors que le rendement moyen des investisseurs ayant acheté des parts de ce fonds a été de 7 % seulement.

Bun Rith Nak a été témoin de ce phénomène à plusieurs reprises. Les décisions des investisseurs, souvent prises sous l’impulsion de l’émotion ou influencées par des biais cognitifs, sont expliquées par le champ de la finance comportementale qui étudie l’application de la psychologie à la finance. « La valeur d’un conseiller comme moi, c’est justement d’aider à contrôler les émotions des clients. Je leur évite de peser trop vite sur « vendre » ou « acheter » » explique-t-il.

Les émotions, votre pire ennemi ?

Le domaine de la finance s’est développé en présumant que les investisseurs sont rationnels, cependant ce n’est pas toujours le cas, souligne Bun Rith Nak. Souvent ils pèchent par excès de confiance, ce qui peut facilement les mener à effectuer plusieurs transactions. Si, en plus, ils craignent de manquer une opportunité liée à l’actualité positive sur un titre, par exemple, ils risquent d’acheter ce titre à son sommet. « On peut dire que c’est le fameux virus du FOMO (fear of missing out) qui les gagne à ce moment-là, ils ont peur de passer à côté d’une belle occasion d’affaires. »

« Cela se produit notamment quand les grands médias parlent d’un titre. Je l’appelle l’indice TVA », explique Bun Rith. « Le reportage vous donne envie de suivre le mouvement, mais si le titre est au sommet, il peut y avoir une correction ensuite, et là, ce sera la panique. Les grands médias vont alors inviter des spécialistes pour parler de ce qui va mal et vous serez peut-être tenté de vendre le titre à perte, ou encore vous hésiterez à prendre position alors que ce serait le bon moment pour le faire. »

L’effet de disposition et l’aversion aux pertes causent aussi des dommages importants. Les investisseurs ont tendance à encaisser leurs gains trop rapidement. Parallèlement, ils peuvent refuser de vendre un titre malmené pour ne pas concrétiser leur perte alors qu’il serait plus judicieux de s’en départir.

L’investisseur parfait n’existe pas

« En réalité, investir par soi-même et acheter systématiquement les indices est une stratégie qui fonctionne, mais pour cela elle requiert d’avoir un comportement parfait. » Bun Rith Nak précise que cette stratégie commence souvent très bien, mais que l’investisseur qui s’intéresse de plus en plus aux marchés va modifier son comportement au fil du temps et dévier de sa stratégie de départ.

« L’investisseur autonome qui a bien commencé devient plus attentif aux nouvelles, que ce soit les grands médias, TikTok ou Instagram, et à un moment donné, il commence à transiger plus souvent et fait des erreurs. Quand tout va bien, il arrête de suivre sa stratégie et lorsqu’il y a des baisses, ce sera dommageable pour son portefeuille. Maintenir le cap s’avère difficile, c’est ce que j’ai observé au fil de mes 29 ans dans l’industrie. »

Accompagner les investisseurs

Pour Bun Rith, ce qui fait la valeur ajoutée d’un bon conseiller c’est sa capacité à aider le client à mieux gérer ses réactions et suivre son plan. « Ma force a toujours été de dire non quand il le faut et maintenir le cap. Ma plus-value consiste à m’assurer que vous ne faites pas de mauvais coups, c’est-à-dire que je vous empêche de dévier de votre objectif. »

Pourriez-vous tout de même obtenir un rendement supérieur seul ? Aux clients qui ne peuvent résister à la tentation de se lancer dans l’aventure de l’investisseur autonome, Bun Rith Nak propose de faire l’essai avec une petite partie de leur patrimoine seulement. « Je leur suggère de comparer les rendements sans et avec un conseiller sur plusieurs années. En général, les clients réalisent ainsi la valeur des conseils financiers : ceux-ci leur permettent d’obtenir un rendement plus intéressant à long terme, malgré les frais. »

Faire appel à un conseiller en investissement permet de mieux gérer les émotions et les biais cognitifs, augmentant ainsi vos chances de succès avec le temps. Pour un accompagnement personnalisé et une gestion optimale de vos placements, n’hésitez pas à nous contacter.

Publié dans « La Cible » de juin 2023

Le magazine officiel de l’IQPF

Auteure : Jacinthe Faucher, D. Fisc., Pl. Fin., LL. B., D.D.N.

Planificatrice financière, notaire et fiscaliste à la Société de services financiers Fonds FMOQ inc.

Étude de cas

Juniata et Álvaro sont sensibles aux intérêts de leur enfant à venir. Ils se préoccupent dès à présent des répercussions qu’aurait leur décès prématuré sur son avenir. Quelles seraient les règles applicables en l’occurrence et qui s’occuperait de l’administration du patrimoine qu’ils laisseraient à leur enfant ?

Lorsqu’une personne mineure reçoit un bien, que ce soit par donation ou succession, ou encore qu’elle est prestataire d’une indemnité gouvernementale (CNESST, SAAQ, IVAC, etc.), des mesures particulières s’appliquent au Québec. En effet, la capacité juridique d’un mineur est limitée, dans le sens qu’il ne peut être lésé, et par le fait même, ne peut, sauf pour quelques exceptions1, gérer lui-même ses biens.

C’est ici qu’entrent en jeu les règles de la tutelle. Celles-ci sont établies uniquement dans l’intérêt du mineur, dans le but de le protéger, d’administrer ses biens et son patrimoine, et de le représenter pour ses droits civils2.

Cette charge est assumée par une personne qui a la capacité juridique3 d’exercer cette responsabilité. De plus, seule une personne physique peut prendre en charge le rôle de tuteur à la personne. Toutefois, la tutelle aux biens peut, dans certains cas, être exercée par une personne morale qui y est autorisée par la loi.

La tutelle est une charge personnelle, c’est-à-dire qu’elle n’est pas transmissible aux héritiers advenant le décès de la personne qui l’exerce. Une reddition de compte est toutefois requise des héritiers lorsque le décès survient durant la charge tutélaire. Elle prend fin à la majorité du mineur, au décès de celui-ci ou encore s’il devient pleinement émancipé4.

Il existe trois types de tutelles au mineur :

|

Tutelle légale |

Tutelle supplétive |

Tutelle dative |

| Qui exerce ce rôle |

- Les parents, conjointement, dès que l’enfant est conçu;

- Le Directeur de la protection de la jeunesse (DPJ), si les deux parents sont déchus de l’autorité parentale, décédés ou sous le régime de la tutelle;

- Le Curateur public, si le mineur n’a pas de tuteur. Il sera tuteur aux biens.

|

- La personne à qui un des parents a délégué sa charge ou avec laquelle il l’a partagée;

- Seules les personnes du cercle de la famille de l’enfant peuvent l’exercer (conjoint d’un parent, ascendant ou parent de l’enfant jusqu’au 3e degré ou son conjoint);

- L’autorisation du tribunal est requise

|

- La personne désignée par les parents advenant leur décès ou leur inaptitude (des deux parents);

- La personne doit être désignée

dans un testament, un mandat de

protection ou une déclaration au

Curateur public;

- Elle peut être désignée par le

tribunal.

|

| Obligations envers le mineur |

- Assurer sa protection (santé, sécurité,

entretien, garde et éducation et

obligation alimentaire);

- Exercer ses droits civils (signer les

contrats qu’il ne peut faire seul);

- Administrer ses biens pour en conserver

la valeur;

- Simple administration et placements

présumés sûrs.

|

- Assurer sa protection (idem à la

tutelle légale, sauf l’obligation

alimentaire);

- Exercer ses droits civils et

administrer ses biens : idem à la

tutelle légale;

- Simple administration et placements

présumés sûrs.

|

- Assurer sa protection (idem à la

tutelle légale, sauf l’obligation

alimentaire);

- Exercer ses droits civils et

administrer ses biens : idem à la

tutelle légale;

- Simple administration et

placements présumés sûrs.

|

| Surveillance des biens |

Si la valeur des biens dépasse 40 000 $ :

- Obligation de former un conseil de

tutelle;

- Faire un inventaire des biens administrés;

- Fournir une sûreté;

- Fournir un compte de gestion annuel,

dont copie doit être remise au conseil de

tutelle, au Curateur public et à l’enfant

âgé de 14 ans et plus.

|

Idem à la tutelle légale. |

- Obligation de former un conseil

de tutelle, de faire un inventaire

et un compte de gestion annuel,

peu importe la valeur des biens à

administrer;

- Fournir une sûreté, uniquement

si la valeur des biens excède

40 000 $.

|

| Fin des obligations |

- Lorsque l’enfant est majeur, pleinement

émancipé ou à son décès.

- Un compte définitif de gestion doit être

produit à l’enfant, au conseil de tutelle, au

Curateur public et au liquidateur, selon

le cas;

- Remise des biens à l’enfant devenu

majeur (ou son liquidateur).

|

Idem à la tutelle légale. |

Idem à la tutelle légale. |

Le tuteur est soumis aux devoirs de prudence, de diligence, de loyauté et d’honnêteté dans l’administration des biens.

Il a l’administration de tous les biens du mineur, sauf ceux qui y sont soustraits, c’est-à-dire lorsqu’ils sont légués ou donnés à un mineur et administrés par un tiers5. Ainsi, les biens administrés par un liquidateur ou administrateur du bien d’autrui sont soustraits de l’administration du tuteur. Prenons l’exemple d’un testateur qui lègue tous ses biens en faveur de son enfant mineur. Son testament prévoit également une clause d’administration prolongée accordée à une autre personne, afin que cette dernière administre les biens ainsi légués à son enfant mineur. Cette clause a l’avantage d’étaler au-delà de la majorité de l’enfant l’administration des biens et, par par le fait même, la remise de ceux-ci. Elle permet également de soustraire les biens légués de l’administration de l’autre tuteur légal, soit le parent survivant.

Autre particularité : un REEE souscrit au bénéfice d’un enfant mineur n’enclenche pas les règles sur la tutelle, même si la valeur excède 40 000 $, puisqu’un REEE appartient au souscripteur du compte.

Plusieurs modifications aux règles entourant la tutelle au mineur ont été apportées récemment6. Nous les résumons ci-après.

Le Placement Sûreté

Le Placement Sûreté a été créé en partenariat avec Épargne Placements Québec et le Curateur public du Québec. Il a pour but de simplifier l’administration du patrimoine d’un enfant mineur par ses tuteurs légaux.

|

Avant la nouvelle loi |

Depuis la nouvelle loi

(1er novembre 2022) |

| Assemblée de parents, d’alliés ou d’amis |

- Au moins 5 personnes devaient assister à l’assemblée, à moins que le tribunal en décide autrement.

|

- Au moins 5 personnes doivent être convoquées à cette assemblée;

- L’assemblée est tenue, quel que soit le nombre de personnes qui y participent;

- Elle peut être tenue par un moyen technologique;

- Le quorum est obtenu par le nombre de participants.

|

| Hausse du seuil requis pour la dispense de certaines formalités |

- Tutelle légale et supplétive : dispense de dresser un inventaire, fournir une sûreté, faire une reddition de compte annuelle et constituer un conseil de tutelle si la valeur des biens est supérieure à 25 000 $;

- Tutelle dative : fournir une sûreté lorsque la valeur des biens est supérieure à 25 000 $.

|

- Ce seuil est passé à 40 000 $

Majoration future du seuil de 40 000 $ : tous les 10 ans selon l’IPC. |

| Particularités pour des actes d’administration |

- Contracter un emprunt, grever un bien d’une sûreté, aliéner un immeuble ou une entreprise, ou provoquer le partage définitif d’un immeuble détenu en indivision : le tuteur devait être autorisé par le conseil de tutelle et si la valeur du bien excède 25 000 $, par le tribunal;

- L’aliénation d’un bien dont la valeur excède 25 000 $ est interdite, sans évaluation d’un expert sauf s’il s’agit de valeurs cotées en bourse reconnue suivant les dispositions relatives aux placements présumés sûrs.

|

Ce seuil est passé à 40 000 $. |

| Rémunération du tuteur datif |

Le tribunal ne pouvait pas fixer cette rémunération au moment de l’ouverture de la tutelle. Cette demande devait être faite ultérieurement. |

Fixation par le tribunal lors de l’ouverture de la tutelle ou postérieurement. Reconduction possible par le conseil de tutelle. |

| Représentation en justice |

Le tuteur à la personne représentait le mineur en justice quant aux biens de celui-ci, même si un tuteur aux biens avait été nommé. |

Le tuteur aux biens représente le mineur en justice quant aux biens administrés. |

| Règlement de différends entre tuteurs |

Rien de prévu. |

S’il y a plus d’un tuteur, en cas de différend entre eux, le conseil de tutelle peut faire une intervention. |

| Remise de biens ou indemnité par un liquidateur, donateur ou autre |

Obligation de déclarer au Curateur public et d’indiquer la valeur, si le don ou la succession excède 25 000 $. S’il s’agit d’une assurance ou d’une indemnité (SAAQ, CNESST, IVAC), l’obligation existe peu importe la valeur. |

Valeur haussée à 40 000 $ et préavis au Curateur public 15 jours avant la transmission de ce bien. |

| Désignation liquidateur |

Pas certain. |

Lorsque le mineur est seul héritier, ou que le mineur et son tuteur sont seuls héritiers, le tuteur ne peut être le liquidateur (sauf mention contraire au testament). |

| Nouveaux pouvoirs du Curateur public |

|

- Autoriser le tuteur à rendre compte autrement que par transmission d’un compte annuel de gestion;

- Dispenser le tuteur de constituer un conseil de tutelle;

- Placement Sûreté.

|

Les tuteurs supplétifs et datifs ne sont pas admissibles à un tel Placement Sûreté.

Le Placement Sûreté confère les avantages suivants :

- La reddition de compte annuelle auprès du Curateur public peut être allégée;

- La constitution d’un conseil de tutelle peut être

dispensée ;

- Une sûreté n’a pas à être fournie ni maintenue.

Le tuteur légal doit déposer dans le Placement Sûreté tout l’argent qu’il gère pour l’enfant mineur. De plus, aucun retrait ne devra être effectué dans ce placement jusqu’à la majorité de l’enfant. À défaut, ce placement ne lui sera plus autorisé et les règles entourant l’administration tutélaire devront de nouveau être respectées (constitution d’un conseil de tutelle, fournir une sûreté, etc.).

Le tuteur légal devra toutefois respecter les autres formalités, notamment fournir un compte de gestion annuel à l’enfant âgé de 14 ans et plus.

Dans l’hypothèse où un mineur possède d’autres biens, par exemple un immeuble, il est possible pour le tuteur légal d’opter pour le Placement Sûreté pour les sommes d’argent qu’il administre pour l’enfant. Toutefois, le tuteur devra supporter toutes les dépenses requises pour l’entretien et la conservation de l’immeuble, et ce, jusqu’à la majorité de l’héritier. Si, par contre, il s’agit d’un bien immeuble qui génère des revenus de location, le Placement Sûreté ne lui sera pas permis.

Conclusion

La tutelle au mineur a fait l’objet de nombreux changements depuis peu. Ce régime a été simplifié quant au nombre de personnes requises pour exercer le quorum pour la constitution du conseil de tutelle. De plus, le seuil de capital requis pour la dispense de certaines formalités a été revu à la hausse et de nouveaux pouvoirs ont été accordés au Curateur public, lui permettant de moduler autrement la tutelle au mineur. La tutelle légale peut, dans certains cas, être dispensée de certaines obligations au regard de l’administration du patrimoine pour un enfant mineur lorsqu’elle opte pour le Placement Sûreté. Ainsi, le tuteur légal peut être dispensé de l’obligation de fournir une sûreté et des redditions de comptes auprès du Curateur public. Ces allègements sont généralement profitables lorsque le patrimoine à administrer est composé principalement de liquidités et que les fonds ne sont aucunement retirés avant la majorité de l’enfant. Le Placement Sûreté confère plusieurs avantages. Tout planificateur financier devrait donc connaître son existence.

1 Art. 155 à 157 du Code civil du Québec, L.Q. 1991, c. 64 (ci-après « C.c.Q. »).

2 Art. 177 C.c.Q.

3 Art. 179 C.c.Q.

4 Art. 255 C.c.Q.

5 Art. 210 C.c.Q.

6 Loi modifiant le Code civil, le Code de procédure civile, la Loi sur le curateur public et diverses dispositions en matière de protection des personnes, L.Q. 2020, c. 11, entrée en vigueur le 1er novembre 2022.

C’est avec émotion que nous annonçons le départ à la retraite de notre collègue Martine Payette. Membre de l’équipe Fonds FMOQ depuis 1998, elle est devenue un des véritables piliers de notre organisation.

D’abord à titre de Responsable des Communications, puis Directrice Marketing, Communications et Affaires corporatives et, finalement, Vice-Présidente Opérations, Martine a contribué à bâtir la marque Fonds FMOQ et à faire grandir sa notoriété en participant activement à son développement. C’est elle qui a souvent assuré ce passage « de la vision à la réalité », en mettant en place une multitude de projets et d’initiatives qui font désormais partie intégrante de la signature Fonds FMOQ.

Ayant participé à des centaines d’activités réunissant les médecins, dont les tournées annuelles du Président, Martine a réussi à tisser des liens étroits avec la communauté médicale, liens qu’elle a su entretenir avec soin tout au long de ces années.

Dynamique et dévouée, elle a toujours fait preuve d’un engagement exemplaire et d’une éthique professionnelle irréprochable, mettant les intérêts du client et la qualité du service au centre des préoccupations de l’organisation.

Merci Martine pour ces 25 années de bons et loyaux services et pour ton inestimable contribution au développement de notre organisation!

Longue et heureuse retraite!

BUDGET DU QUÉBEC – LE 21 MARS 2023

Voici les principales mesures fiscales qui sont susceptibles de vous toucher en 2023.

Baisse générale des taux d’imposition des particuliers

Il est prévu qu’à compter de 2023, la baisse des taux d’imposition sera d’un point de pourcentage (1 %) pour la portion du revenu imposable qui n’excède pas 98 540 $. Cette baisse d’impôt s’appliquera même si votre revenu imposable de 2023 est supérieur à ce montant.

Par conséquent, le contribuable québécois qui aura un revenu imposable d’au moins 98 540 $ en 2023 pourra bénéficier d’une réduction d’impôt maximale de 1 % sur le montant de 98 540 $.

À titre illustratif, une personne vivant seule et ayant un revenu imposable de 100 000 $ ou plus bénéficiera d’une baisse d’impôt de 814 $, ce qui représente le montant maximum en 2023. Un couple dont le revenu imposable de chaque conjoint atteint 50 000 $ aura une baisse d’impôt d’un montant combiné de 656 $.

Pour une personne salariée, les retenues d’impôt prélevées à la source seront réduites à compter du 1er juillet 2023. Pour un travailleur autonome, les acomptes provisionnels de 2023 peuvent être réajustés dès maintenant, selon les règles usuelles.

Baisse du taux de plusieurs crédits d’impôt et de paiements provenant de régimes enregistrés

Plusieurs crédits d’impôt et paiements actuellement calculés au taux de 15 % le seront dorénavant au taux de 14 %. Ce changement touchera par exemple le crédit personnel de base ainsi que les crédits pour personne vivant seule, pour revenus de retraite, en raison de l’âge et pour l’achat d’une première habitation.

- Réduction du taux applicable au calcul du crédit d’impôt pour l’achat d’une première habitation

Actuellement, le crédit d’impôt pour l’achat d’une première propriété est de 1 500 $ par habitation admissible, soit 10 000 $ X 15 %. Le budget prévoit qu’en raison de la baisse des taux d’imposition de 1 %, le taux applicable à ce crédit d’impôt sera également diminué de 1 %, de façon à passer à 14 % à compter de l’année 2023. Par conséquent, le crédit d’impôt pour l’achat d’une première propriété sera dorénavant de 1 400 $ au Québec. Au fédéral, ce crédit d’impôt est actuellement de 1 252,50 $.

- Paiements uniques provenant d’un fonds enregistré de revenu de retraite (FERR) ou d’un régime enregistré d’épargne-retraite (REER)

En ce moment, toute personne qui effectue un paiement unique en vertu d’un FERR (pour la partie qui excède le montant minimum) ou d’un REER doit généralement procéder à une retenue à la source au titre de l’impôt sur le revenu des particuliers de 15 %. La réglementation fiscale sera modifiée pour le remplacer par un taux de 14 %.

- Paiement d’aide versé en vertu d’un régime enregistré d’épargne-invalidité (REEI)

Une personne qui effectue un paiement d’aide à l’invalidité dans le cadre d’un REEI doit procéder à une retenue à la source au titre de l’impôt sur le revenu des particuliers égale à 15 % de la partie imposable de ce paiement. Dorénavant, ce taux passe à 14 %.

Maintien de l’impôt spécial applicable sur le revenu de placement accumulé d’un régime enregistré d’épargne-études (REEE)

Une personne qui effectue un paiement de revenu accumulé en vertu d’un REEE doit généralement procéder à une retenue à la source égale à 8 % de ce paiement au titre de l’impôt spécial relatif à ce type de régime. Au Québec, le taux d’impôt fédéral à l’égard d’un tel paiement est de 12 %, alors que le taux applicable aux résidents des autres provinces et territoires est de 20 %. Par conséquent, l’impôt spécial québécois de 8 % applicable sur le revenu de placement accumulé d’un REEE est maintenu afin que le taux combiné (fédéral et provincial) de 20 % demeure pour les résidents québécois.

Adapter le Régime de rentes du Québec (RRQ) aux réalités des Québécois

Le budget prévoit diverses mesures concernant le RRQ. Voici les quatre principales mesures. Elles s’appliqueront à compter de 2024.

- Rendre les cotisations au RRQ facultatives à partir de 65 ans

Actuellement, une personne salariée ou travailleuse autonome doit cotiser au RRQ, même lorsqu’elle bénéficie d’une rente de retraite du RRQ.

Bien qu’il soit généralement avantageux de continuer à cotiser au RRQ après l’âge de 65 ans, le régime sera modifié pour inclure, dès le 1er janvier 2024, la mise en application d’un choix permettant aux travailleurs âgés de 65 ans ou plus de cesser de verser des cotisations au RRQ, pour autant qu’ils soient également bénéficiaires d’une rente de retraite du RRQ. Dans le cas d’un salarié, la cessation des cotisations sera également applicable pour son employeur.

- Fin de l’obligation de cotiser au RRQ pour les travailleurs de plus de 72 ans

Le RRQ sera modifié afin que l’obligation de cotiser au régime cesse pour les travailleurs âgés de plus de 72 ans, qu’il s’agisse d’un salarié, de son employeur ou d’un travailleur autonome.

- Protéger les revenus de retraite du RRQ pour les travailleurs de 65 ans ou plus

Le calcul de la rente de retraite d’un cotisant au RRQ varie en fonction de la moyenne de ses gains de travail. Actuellement, une personne de 65 ans qui décide de demeurer sur le marché du travail à temps partiel pourrait voir diminuer sa moyenne de gains en carrière et, par conséquent, la rente de retraite qui lui sera versée.

Ainsi, le gouvernement prévoit modifier la méthode de calcul de la rente du régime de base du RRQ dès le 1er janvier 2024. Il veut s’assurer que les années de faibles gains de travail à partir de 65 ans ne puissent réduire la moyenne de gains utilisée pour le calcul de la rente de retraite.

- L’âge maximal pour demander la rente de retraite du RRQ passe de 70 à 72 ans

À l’heure actuelle, un cotisant peut demander sa rente de retraite après 65 ans, mais au plus tard à 70 ans. Dans ce cas, sa rente s’accroît de 0,7 % pour chaque mois de report du versement de celle-ci. Le gouvernement prévoit augmenter l’âge maximal à partir duquel un cotisant peut demander sa rente de retraite de 70 à 72 ans dès le 1er janvier 2024.

BUDGET FÉDÉRAL – LE 28 MARS 2023

Voici les principales mesures fiscales qui sont susceptibles de vous toucher en 2023.

Le régime enregistré d’épargne-études (REEE)

Augmentation des limites de retrait des paiements d’aide aux études (PAE)

Il est proposé de modifier la loi afin que les modalités d’un REEE puissent permettre des retraits imposables de PAE pouvant atteindre :

- 8 000 $ (au lieu de 5 000 $) pour les 13 premières semaines consécutives d’inscription pour les bénéficiaires inscrits à temps plein

- Et jusqu’à concurrence de 4 000 $ (au lieu de 2 500 $) par période de 13 semaines pour les bénéficiaires inscrits à temps partiel.

Les personnes qui ont retiré des PAE avant le jour du budget (le 28 mars 2023) pourraient être en mesure de retirer un montant supplémentaire de PAE, sous réserve des nouvelles limites et modalités du régime. Ces modifications sont entrées en vigueur le 28 mars 2023.

Le régime enregistré d’épargne-invalidité (REEI)

Les membres de la famille admissible

Une mesure temporaire actuellement en vigueur, et qui vient à échéance le 31 décembre 2023, permet à un « membre de la famille admissible » qui est parent, époux ou conjoint de fait, d’ouvrir un REEI et d’être titulaire du régime pour un adulte dont la capacité à conclure un contrat de REEI est mise en doute, et qui n’a pas de représentant légal.

Le budget propose d’élargir la définition de « membre de la famille admissible » à un frère ou une sœur du bénéficiaire qui est âgé de 18 ans ou plus.

Le budget propose également de prolonger de trois ans cette mesure temporaire jusqu’au 31 décembre 2026. Un membre de la famille qui devient titulaire du régime avant la fin de 2026 pourra demeurer le titulaire du régime après 2026.

L’élargissement proposé de la définition de « membre de la famille admissible » s’appliquera à compter de la sanction royale de la loi habilitante et sera en vigueur jusqu’au 31 décembre 2026.

Impôt minimum de remplacement pour les particuliers à revenu élevé

Modifications au calcul de l’IMR

L’impôt minimum de remplacement (IMR) est un calcul fiscal parallèle qui accorde moins de déductions, d’exonérations et de crédits d’impôt que les règles ordinaires de l’impôt sur le revenu et qui applique actuellement un taux d’imposition forfaitaire de 15 %, avec une exonération standard de 40 000 $, au lieu de la structure progressive de taux d’imposition habituelle.

Le contribuable paie l’IMR ou l’impôt régulier, selon le plus élevé des deux. L’impôt supplémentaire payé en raison de l’IMR peut, en général, être reporté prospectivement pendant sept ans et peut être crédité sur l’impôt régulier, dans la mesure où l’impôt régulier dépasse l’IMR au cours de ces années.

Afin de mieux cibler l’IMR aux particuliers à revenu élevé, le budget propose plusieurs modifications à son calcul, dont notamment :

- Élargissement de l’assiette de l’IMR, par exemple quant à l’inclusion du gain en capital et quant à la restriction de diverses déductions et dépenses, et de divers crédits d’impôt non remboursables;

- Augmentation du montant de l’exonération (de 40 000 $ à environ 173 000 $);

- Augmentation du taux de l’IMR (de 15% à 20,5%).

Les modifications proposées entreront en vigueur à compter de 2024.

Amélioration de l’aide financière fédérale aux étudiants

Le budget propose d’améliorer l’aide financière fédérale aux étudiants pour l’année scolaire commençant le 1er août 2024, avec notamment les mesures suivantes :

- Augmentation des Bourses d’études canadiennes de 40 % de manière à fournir jusqu’à 4 200 $ aux étudiants à temps plein ;

- Rehaussement du plafond des prêts d’études canadiens sans intérêt de 210 $ à 300 $ par semaine d’études ;

- Fin de l’obligation pour les étudiants adultes âgés de 22 ans ou plus de subir un examen de crédit afin d’être admissibles pour la première fois à des bourses et à des prêts fédéraux pour étudiants.

La province de Québec, qui ne participe pas aux programmes d’aide financière du fédéral, pourrait recevoir un financement fédéral pour fournir une aide comparable aux étudiants du Québec.

À notre connaissance, le gouvernement du Québec n’a encore rien annoncé à cet égard, tout comme pour l’annonce faite par le fédéral le 7 décembre 2022 quant à l’abolition permanente des intérêts sur les prêts d’études canadiens et quant à la possibilité de ne pas rembourser ces prêts tant que le revenu annuel du bénéficiaire est inférieur à 40 000 $.

Fonds FMOQ continue d’élargir son offre de services destinée à la communauté médicale québécoise.

Westmount, le 31 janvier 2023 – Dans le but de consolider son leadership stratégique et de se positionner comme partenaire de choix auprès de la communauté médicale québécoise, la Société de services financiers Fonds FMOQ inc. (Fonds FMOQ) poursuit sa croissance et annonce l’acquisition de Plakett Services cliniques, firme spécialisée en conseil dans le domaine du support aux cliniques médicales. Établie depuis 2014, Plakett Services cliniques a développé une expertise spécifique au réseau des cliniques et s’est, entre autres, démarquée dans plusieurs projets innovateurs.

« Nous sommes enthousiastes à l’idée de bonifier notre offre de services accessoires déjà en place, notamment la facturation médicale. Cette acquisition concrétise la volonté de Fonds FMOQ de se positionner à titre de « guichet unique » pour l’ensemble des besoins des médecins. Nous pourrons dorénavant les accompagner dans leurs projets de gestion de cliniques, en leur proposant du conseil et des solutions dans ce domaine. Appuyé par notre conseil d’administration, cet élargissement de l’offre s’inscrit dans notre nouvelle vision stratégique du développement de services », déclare Emmanuel Matte, président de Fonds FMOQ.

« Nous sommes ravis de pouvoir poursuivre nos activités dans la grande famille Fonds FMOQ. La synergie entre nos sociétés est évidente, car notre vision consiste à offrir aux membres de la communauté médicale un accompagnement professionnel dans tous les aspects liés à la gestion des cliniques. En s’appuyant sur notre expertise pointue dans le domaine, les médecins peuvent se concentrer sur l’essentiel : leurs patients », ajoute Isabelle Girard, présidente-directrice générale et fondatrice de Plakett Services cliniques.

« Cette nouvelle offre de services répond à une demande maintes fois exprimée par les médecins de famille. Je suis heureux que le levier financier qu’est Fonds FMOQ demeure fidèle à sa mission de faire évoluer son offre de services au plus grand bénéfice des médecins », souligne le Dr Marc-André Amyot, président-directeur général de la FMOQ.

À propos de Fonds FMOQ

La Société de services financiers Fonds FMOQ inc. est une filiale à part entière de la Fédération des médecins omnipraticiens du Québec (FMOQ). Depuis plus de 40 ans, la marque Fonds FMOQ signe des produits et services de haute qualité destinés à contribuer à la prospérité des médecins et de leurs proches, notamment le service-conseil en investissement, la gestion privée, la planification financière et successorale, la facturation médicale et maintenant le support à la gestion des cliniques. La Société gère près de 3 milliards d’actifs et compte dorénavant près de 100 employés au service de 10 000 clients.

–30–

Source :

Olena Gerasymenko

Directrice, Marketing et Communications

514 868-2082 poste 246

ogerasymenko@fondsfmoq.com

Dr Jacques Dinelle

(1925 – 2022)

C’est avec tristesse que nous avons appris le décès du fondateur des Fonds FMOQ, le Docteur Jacques Dinelle.

Les Fonds FMOQ n’auraient jamais vu le jour sans sa vision, sa détermination et sa persévérance. En dépit d’une pratique médicale fort chargée, le Docteur Dinelle a consacré temps et énergie à l’amélioration de la sécurité financière de ses pairs. Il s’est notamment engagé sans réserve dans la mise sur pied d’un outil d’épargne destiné aux médecins, le REER Fonds FMOQ, lequel marque le début de l’histoire de nos sociétés. Plus de 40 ans après, nous sommes fiers de porter les valeurs chères au fondateur des Fonds FMOQ, notamment l’intégrité, la discipline et l’objectivité.

Tous ceux qui ont connu le Docteur Dinelle garderont de lui le souvenir d’un homme de vocation, d’une grande humilité et profondément dévoué à la cause des médecins omnipraticiens.

Merci Docteur Dinelle.