Banque du Canada : l’importance de la crédibilité des politiques

La crédibilité de la banque centrale est une condition indispensable à la réussite de la politique monétaire. Une banque centrale crédible, dont la réputation est acquise, aura beaucoup plus de facilité à convaincre la population des étapes à suivre dans la réalisation de ses objectifs, particulièrement si l’objectif est clair : ramener l’inflation à l’intérieur d’une cible de 1 % à 3 % d’ici deux ans. Un public confiant en la capacité de l’autorité monétaire à atteindre cette cible n’entre pas en conflit avec cette dernière en militant fermement, par exemple, pour des hausses salariales substantielles ou en devançant des achats importants dans la panique lorsque l’inflation s’emballe un peu. « La banque centrale saura réagir » se dit-on, « nul besoin de craindre l’envolée du prix de l’essence ou celui de nos céréales préférées. » Cette attitude fait opérer le cercle vertueux crédibilité-efficacité, ce qui rend la tâche de stabiliser l’inflation moins ardue.

La crédibilité et l’indépendance des banques centrales

La responsabilité de la politique monétaire appartient d’abord et avant tout à l’État. Historiquement, les gouvernements centraux ont donné une importante marge de manœuvre à leur banque centrale parce qu’ils ont savamment reconnu que la joute politique était inflationniste. Pensez à la saison des gros chèques ; ce moment où l’acteur politique, ayant sa réélection bien en vue, ne peut s’empêcher d’émettre chèque par-dessus chèque à la veille des élections générales. Alors, imaginez maintenant ce même acteur au contrôle de la presse à billets, ce mythique chaudron d’or au bout de l’arc-en-ciel ! Pour réconcilier l’objectif de réélection à court terme sans mettre à mal la stabilité des prix à long terme (un exemple probant de ce que les économistes nomment « problème d’incohérence temporelle »), les gouvernements centraux ont choisi au tournant des années 1990 d’impartir l’objectif de stabilité de prix à leur bras droit : la banque centrale.

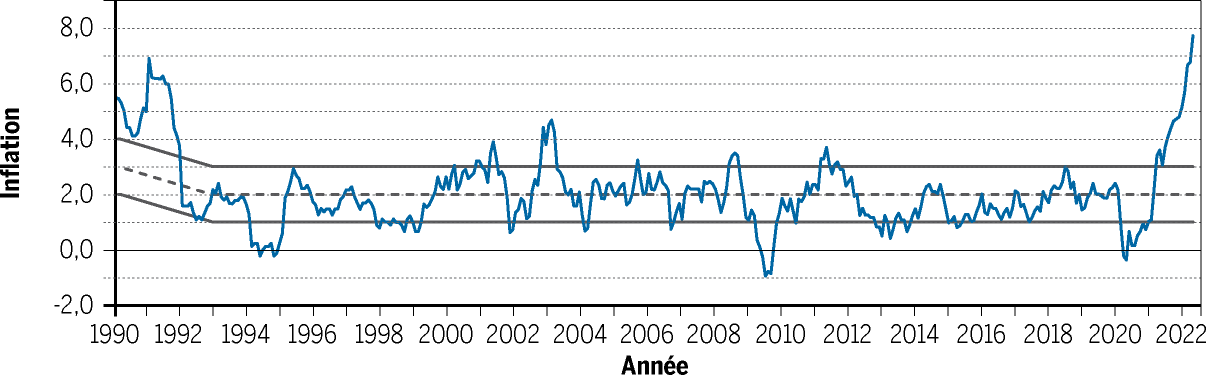

C’est ainsi que la grande majorité des banques centrales ont reçu le mandat d’assurer la stabilité des prix. Elles se sont vu donner l’autonomie opérationnelle nécessaire à l’atteinte de cet objectif. Un bras de distance sain entre l’appareil politique et la presse à billets. Soyons clairs, dans le cas du Canada, le gouvernement fédéral et la banque centrale ont la responsabilité conjointe d’établir l’objectif de la politique monétaire. La Banque du Canada n’est donc pas indépendante en regard du but à atteindre. Cependant, une fois l’objectif déclaré, la responsabilité de l’atteindre échoit bien sur ses épaules. Elle conserve un fort degré d’indépendance quant aux instruments à utiliser afin de mener à bien son mandat. La crédibilité de la Banque du Canada s’est établie doucement au fil du temps grâce à ses succès en matière de stabilité de prix. À titre indicatif, depuis 1991 l’inflation est demeurée plus de 70 % du temps à l’intérieur de la fourchette de cible de 1 à 3 % et l’inflation moyenne au pays s’établit à 1,99 %, en plein cœur de la cible ! La période récente apparaît donc comme un ovni sur l’écran radar (graphique 1).

Graphique 1 Indice des prix à la consommation (glissement annuel)

Source : Statistique Canada

Mettre à mal la crédibilité de la banque centrale

Vous le savez déjà, nos banquiers centraux ont jugé bon, face à la pandémie, d’étendre la valeur de leur bilan de façon à soutenir la politique monétaire et à assurer la stabilité de notre économie. Quelques mois après le début de la reprise, la présence d’importantes liquidités dans le système financier semble s’avérer inflationniste. Poussée encore plus par la guerre en Ukraine et la hausse du prix de l’énergie et des denrées qu’elle génère, l’inflation dépasse maintenant les 3 % depuis plus d’un an. La Banque du Canada aurait-elle perdu le contrôle de l’inflation ?

En d’autres mots, un premier ministre du Canada pourrait-il licencier le gouverneur de la Banque centrale s’il juge sa gestion de la politique monétaire insatisfaisante ? Bien qu’il s’agisse effectivement d’une prérogative que conserve le gouvernement fédéral, il faut comprendre que cette opération sera difficile à piloter et déstabilisante pour la santé financière du pays. Pourquoi ? Tout simplement parce que ce geste imprudent risque de mettre en péril le caractère sacré de l’indépendance et la crédibilité chèrement acquise par notre banque centrale au fil des ans. Rappelons d’ailleurs que la stabilité financière et économique est souvent gage de rendement.

Pour un pays comme le Canada qui dépend des entrées de capitaux étrangers, licencier le gouverneur de sa banque centrale est un geste qui pourrait entraîner une importante perte de confiance en l’économie canadienne et sa devise. Pour comprendre les effets d’une telle décision, un regard du côté de la Turquie suffit. Au printemps 2021, le président turc, Recep Tayyip Erdogan, a ciblé puis licencié quatre hauts dirigeants de la banque centrale du pays, dont le gouverneur Naci Agbal, en poste depuis seulement cinq mois. La crédibilité de la banque centrale turque mise à mal, le taux d’inflation a atteint 73,5 % en mai 2022 et la livre turque n’achète désormais qu’un peu moins de 8 cents canadiens, alors qu’elle procurait autour de 18 cents avant la crise. Une perte de valeur de près de 60 %.

Le problème de l’inflation n’est pas unique au Canada

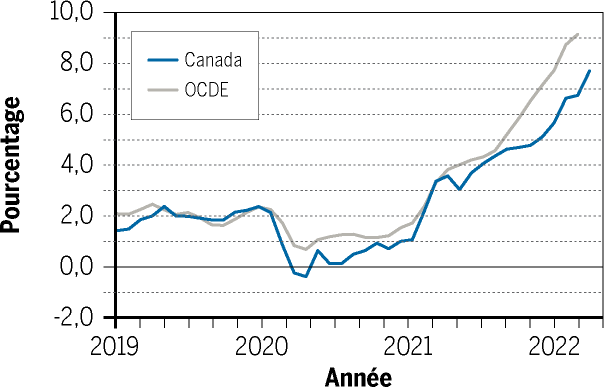

Il y a un peu plus d’un an, l’inflation semblait être spasme post-pandémique que plusieurs jugeaient transitoire, une conséquence de chaînes d’approvisionnement enchevêtrées, de pénuries de main-d’œuvre et d’autres problèmes de production qui devaient se régler plus tôt que tard. Au moment où l’effet de base semblait vouloir s’effacer, l’invasion de l’Ukraine par les Russes a suffisamment déstabilisé l’économie mondiale pour faire de l’inflation un problème global. Le Canada est loin d’être le seul endroit où les gens en subissent les contrecoups. Une analyse des pays membres de l’Organisation de coopération et développement économique (OCDE), dont les membres sont pour la plupart des pays développés révèle que, dans presque toutes les économies, les prix à la consommation ont considérablement augmenté depuis la période récente (graphique 2). Une réalité qui ne saurait être attribuable à la Banque du Canada ou à son gouverneur.

Graphique 2 Taux d’inflation canadien et moyenne de l’OCDE

Source : OCDE

Laissons la banque centrale travailler

La plupart des banques centrales semblent avoir été surprises par la récente poussée inflationniste. Toutefois, sachant qu’il faut entre 18 et 24 mois avant qu’une hausse du taux directeur ait son plein effet sur l’inflation, il est beaucoup trop tôt pour juger de la qualité de leur travail. Il est donc important de ne pas miner la crédibilité de nos banques centrales, de leur laisser les coudées franches, et ce, sans interférer avec leurs efforts de communication. Il faut des décennies de travail exemplaire pour bâtir sa crédibilité, alors que des décisions irresponsables peuvent la réduire à néant en quelques mois à peine.