Six questions essentielles sur le REER

Alors que la période des REER bat son plein, c’est le temps de vérifier ce que vous savez – ou pas – sur ce véhicule d’épargne.

-

Quelle est l’utilité d’un REER ?

La vocation première du régime enregistré d’épargne-retraite (REER) est d’aider les contribuables à se constituer un capital personnel en vue de la retraite. L’épargne REER donne droit à deux grands avantages fiscaux :

- Les cotisations (sommes que le détenteur verse à son régime) sont déductibles du revenu imposable, ce qui donne lieu à des économies d’impôt – les fameux « remboursements d’impôt ».

- Les revenus générés ne sont pas imposables tant qu’ils se trouvent à l’intérieur du REER.

Bien que le capital croisse à l’abri de l’impôt, on doit assumer une facture fiscale dès qu’on retire de l’argent du régime. Dans la majorité des cas, le montant déboursé s’avère tout de même moindre que si le même investissement avait été fait hors régime. En effet, comme les sommes sont déposées dans le REER (exemptes d’impôt) durant la vie active, alors que notre revenu est en principe plus élevé, et en sont retirées à la retraite, quand notre revenu a en principe diminué, le taux d’imposition qui s’applique est généralement plus faible. Le report d’impôt réduit par conséquent le fardeau fiscal.

Par ailleurs, le REER peut aussi, sous certaines conditions, servir à :

- financer un retour aux études, s’il est jumelé au régime d’encouragement à l’éducation permanente (REEP) ;

- acheter une propriété grâce au régime d’accession à la propriété (RAP) ;

- fournir un revenu d’appoint, par exemple durant un congé de maternité ou une année sabbatique.

-

Quel montant puis-je placer dans mon REER ?

La cotisation maximale autorisée varie annuellement. Elle est calculée sur la base du revenu individuel. Chaque année, vous pouvez verser l’équivalent de 18 % de votre revenu gagné l’année précédente, jusqu’à concurrence d’un plafond déterminé par l’Agence du revenu du Canada (25 370 $ pour 2016 et 26 010 $ pour 2017). En outre, les droits de cotisation inutilisés sont cumulatifs.

Pour savoir le montant maximal qu’il vous est permis de placer dans votre REER pour l’année d’imposition 2016, incluant vos droits de cotisation inutilisés, consultez votre dernier avis de cotisation. Vous pouvez aussi obtenir cette information en vous inscrivant au service « Mon dossier » sur le site de l’Agence du revenu du Canada (www.cra-arc.gc.ca). Il est important de respecter votre plafond de cotisation.

Le gouvernement vous accorde 2 000 $ de cotisations excédentaires sans pénalité, à vie. Au-delà, vous pourriez avoir à payer un impôt de 1 % par mois pour chaque mois présentant un excédent. Précisons qu’un contribuable peut détenir autant de REER qu’il le désire, mais le plafond s’applique au total des régimes.

-

Quand devrais-je cotiser à mon REER ?

Afin de bénéficier le plus possible des avantages de ce régime, vous devriez respecter tout au long de votre vie ces trois règles de base.

- Commencer à cotiser le plus jeune possible. On obtient des droits de cotisation dès qu’on déclare des revenus admissibles, sans limite d’âge minimum. Plus on cotise jeune, plus on allonge la période où l’argent croît à l’abri de l’impôt, et plus le capital augmente.

- Cotiser le montant maximum autorisé chaque année. C’est le moyen le plus sûr de se constituer un capital retraite et de profiter des déductions d’impôt.

- Cotiser au début de l’année plutôt qu’à la fin. De cette façon, le capital profite pleinement des effets du rendement composé. Quelle différence cette discipline peut-elle faire ? Pour une personne de 40 ans qui place dans son REER 10 000 $ par an à un taux annuel de 6 % jusqu’à l’âge de 65 ans, le simple fait de cotiser en tout début d’année plutôt qu’à la date limite (donc 14 mois plus tard) lui vaudra une épargne supplémentaire de 33 000 $.

En un mot, l’assiduité est la clé du succès. Vous négligez parfois de cotiser, par manque de fonds ou simplement de temps pour y penser ? Autoriser les prélèvements bancaires réguliers est une solution simple et efficace. En faisant des versements tout au long de l’année, plutôt qu’un seul à la fin, vous profitez du coût d’achat moyen. De plus, cette épargne systématique vous évite de disperser votre argent. Fini, la course aux liquidités en février !

-

Puis-je investir dans le REER de mon conjoint ?

Si vos revenus sont très inégaux et que vous pensez qu’ils le resteront à la retraite, cette avenue est à considérer. Cotiser au REER du conjoint permet le fractionnement du revenu, une stratégie fiscale qui vise à répartir les revenus dans le couple afin de réduire le taux d’imposition.

Cette stratégie fonctionne comme suit : la personne dont le revenu est le plus élevé souscrit un REER au bénéfice de son conjoint (marié ou de fait). Elle y verse des cotisations, qui sont déductibles de son revenu imposable, au même titre que si elle avait déposé les fonds dans son propre REER. À la retraite, lorsque le conjoint effectue des retraits de son REER, c’est son taux d’imposition qui s’applique, lequel est plus bas. Grâce à cette répartition, le couple peut donc faire des économies d’impôt appréciables.

Quelques précisions s’imposent toutefois :

- Le cotisant ne peut pas excéder son plafond personnel de cotisation. En d’autres termes, qu’il investisse l’argent dans son REER ou dans le REER de conjoint, le total ne doit pas excéder son montant maximal autorisé au titre des REER.

- Vous pensiez profiter de la déduction fiscale puis retirer les fonds tout de suite après au bas taux ? Le fisc vous a à l’œil : les fonds doivent rester au moins trois ans dans le REER de conjoint pour être imposés au taux du bénéficiaire.

- L’argent amassé dans le REER de conjoint appartient au conjoint.

-

Y a-t-il un âge maximal pour cotiser ?

Pour autant que vous ayez des revenus admissibles, vous pouvez contribuer à un REER jusqu’au 31 décembre de l’année où vous atteignez 71 ans. Ensuite, vous avez l’obligation de liquider votre REER, soit en retirant tous les fonds (à déconseiller), soit en achetant une rente, soit en le transformant en fonds enregistré de revenu de retraite (FERR).

Si vous avez franchi cet âge limite, mais pas votre conjoint, vous pouvez continuer de contribuer à son REER jusqu’au 31 décembre de l’année où il aura 71 ans, pourvu bien sûr que vous déteniez des droits de cotisation. Vous bénéficierez ainsi de la déduction fiscale et des avantages du fractionnement de revenu, sans pour autant que ses droits de cotisation soient réduits.

-

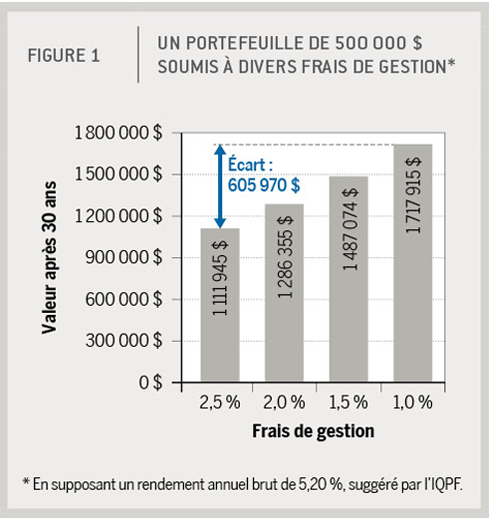

Dois-je me préoccuper des frais de gestion ?

Absolument ! Les frais de gestion devraient en fait constituer un élément clé dans le choix de l’institution financière où vous investissez. Pourquoi ? Parce qu’à rendement égal les frais de gestion font la différence sur ce que vous récolterez en fin de compte. Par exemple, sur une période de 30 ans, un portefeuille de 500 000 $ soumis à des frais annuels de 1 % atteindra un montant de 54 % plus élevé que le même portefeuille soumis à des frais de 2,5 % (figure 1). En fait, réduire les frais de gestion revient à augmenter d’autant le rendement sans augmenter ni l’effort ni le risque. Une vraie aubaine !

Dernière chance pour 2016

Vous n’avez pas encore versé à votre REER la cotisation maximale admissible pour 2016 ? Voyez-y sans tarder, afin de profiter de la déduction fiscale dans votre déclaration de revenus 2016. La date limite de cotisation, pour l’année 2016, est le 1er mars 2017. Appelez votre conseiller dès maintenant : il facilitera la démarche tout en vous suggérant les placements qui vous conviennent. //