Modifications à l’impôt des sociétés par actions

Plusieurs professionnels de la santé ont incorporé leur pratique et ont créé une société par actions (SPA). Les deux paliers de gouvernement ont annoncé, dans leurs budgets respectifs de 2015, des modifications au traitement fiscal des revenus annuels gagnés par une SPA. Voici un aperçu de ces modifications.

Impôt du Québec

Le taux d’imposition d’une société par actions privée est habituellement de 8 % pour la première tranche de 500 000 $ de revenus annuels actifs. Pour les revenus qui dépassent ce seuil, le taux d’imposition est fixé à 11,9 %.

D’abord, on ajoute des critères supplémentaires pour avoir accès au taux de 8 %. Ainsi, ce taux sera éventuellement appliqué exclusivement aux sociétés par actions privées suivantes :

- une société par actions qui emploie pendant toute l’année plus de trois personnes à temps plein ;

ou - une société dont les activités sont du secteur primaire, manufacturier ou de la fabrication et de la transformation (ce qui exclut notamment les entreprises de services).

Les SPA de médecins devront donc se qualifier pour avoir droit au taux de 8 %. Ces nouveaux critères s’appliqueront aux années d’imposition qui commenceront après le 31 décembre 2016.

Par la suite, le taux de 11,9 % sera progressivement réduit de 2017 à 2020, pour atteindre 11,5 %.

Impôt du Canada

Le taux d’imposition des sociétés, pour la première tranche de 500 000 $ de revenus annuels actifs, est actuellement de 11 %. Ce dernier sera abaissé graduellement à 9 % de 2016 à 2019. De plus, le facteur de majoration et le taux du crédit d’impôt pour dividende seront rajustés en parallèle.

Au total

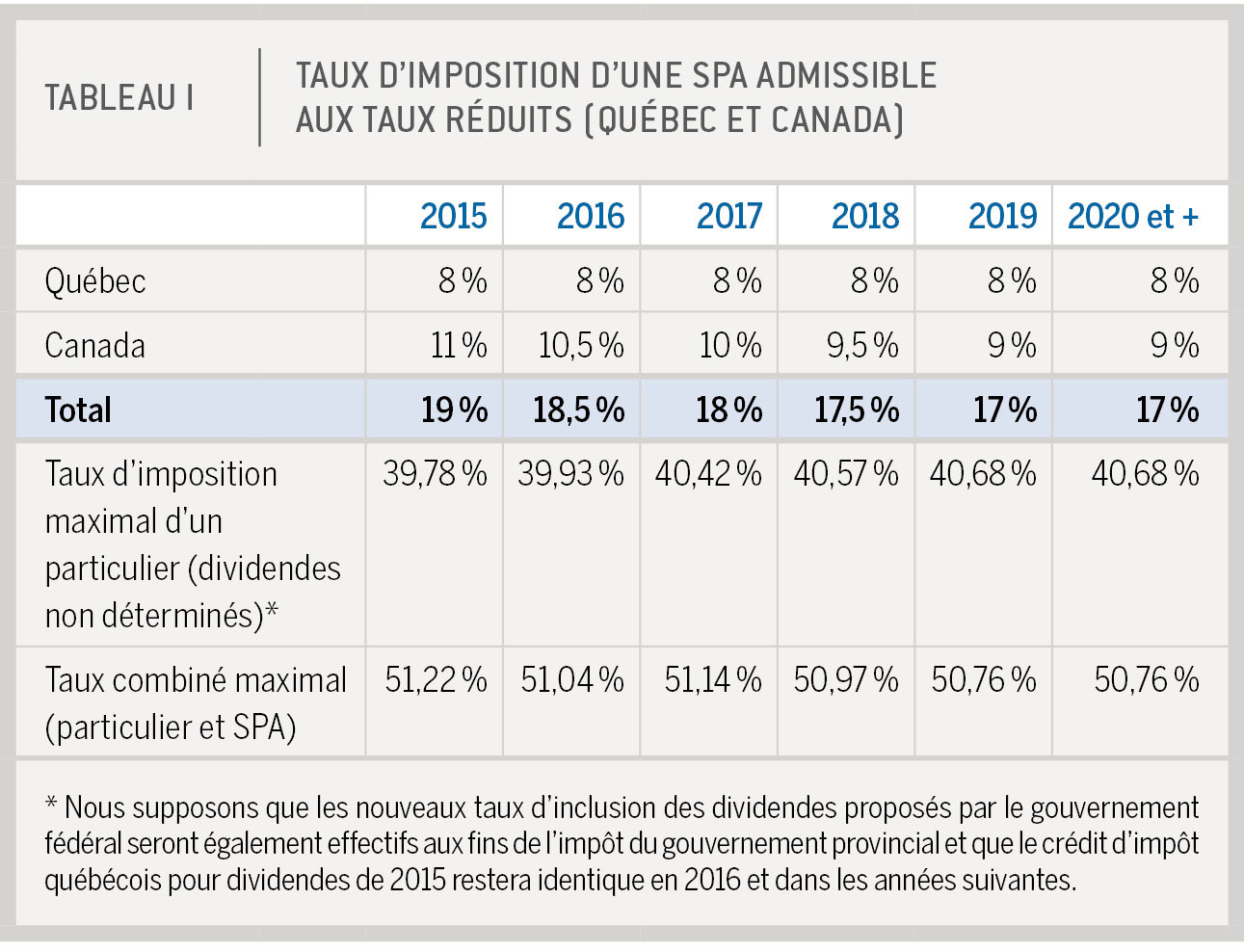

Le tableau 1 présente un résumé des répercussions fiscales de ces changements.

Le taux d’imposition maximal représente le taux d’imposition maximal applicable au particulier sur le dividende (non déterminé).

Le taux combiné illustre à la fois l’imposition des revenus de la SPA et l’impôt que l’actionnaire versera sur le dividende reçu. Ce dernier taux représente donc le fardeau fiscal total maximal sur le revenu des dividendes.

On remarque, dans ce tableau, que le taux combiné maximal oscillera entre 51,22 % (en 2016) et 50,76 % (en 2019). Il s’agit donc d’un taux d’imposition combiné maximal légèrement supérieur au taux d’imposition maximal applicable à un particulier (actuellement 49,97 %).

On notera, enfin, et c’est possiblement là que le bât blesse, qu’à partir de 2017, sauf exception, seules les SPA qui emploient plus de trois personnes à plein temps seront admissibles au taux de 8 % au Québec. Pour les autres, verser des dividendes pourrait, dans certains cas, s’avérer moins avantageux qu’une rémunération mixte (salaire et dividendes).

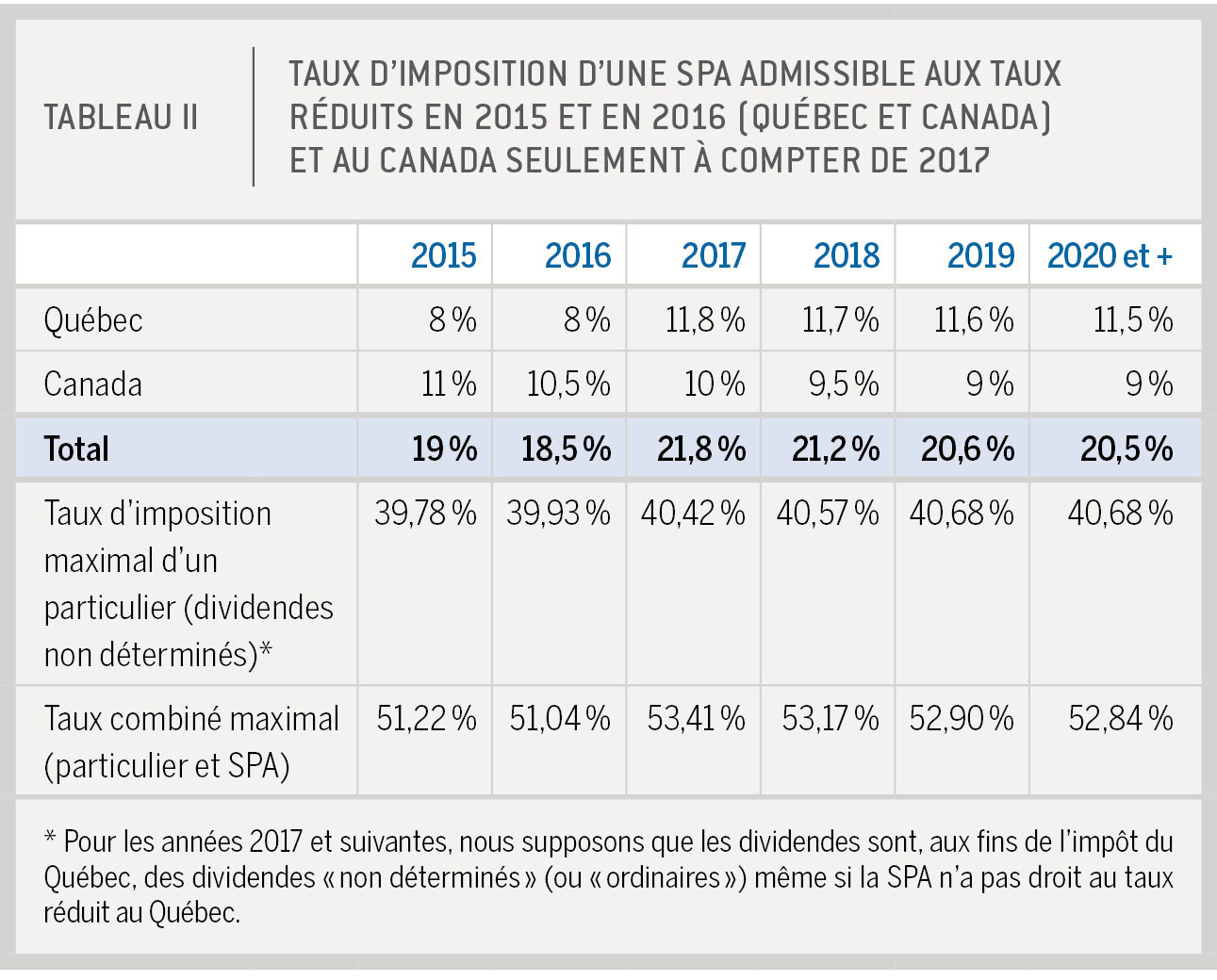

Le tableau II présente ces mêmes taux pour une société qui ne serait pas admissible au taux réduit au Québec à compter de 2017.

On notera que ces taux seront applicables après 2016. Aux fins de notre exemple, nous avons supposé que le traitement fiscal du particulier (taux d’imposition personnel) demeurerait inchangé. Considérant ces hypothèses, le taux combiné reste substantiellement supérieur au taux d’imposition maximal applicable à un particulier (actuellement 49,97 %).

En conclusion

En conclusion, l’application de ces nouvelles règles fera en sorte que les professionnels ayant incorporé leur pratique auraient avantage à réviser leur planification fiscale, notamment en ce qui concerne le choix de se verser un salaire ou des dividendes.