La planification successorale

Personne n’échappe à la mort, seule sa date est inconnue. Par conséquent, toute personne devrait songer à la planification successorale qui consiste essentiellement à planifier la transmission de l’ensemble de ses biens et dettes au décès de façon à :

- assurer le respect de ses dernières volontés ;

- faciliter cette transmission pour ses héritiers ;

- maximiser la valeur nette pour ces derniers ;

- minimiser les impôts du défunt et ceux de ses héritiers.

Les étapes préalables

Certaines étapes préalables sont essentielles dans le cadre d’une bonne planification successorale, car sans elles, la rédaction du testament pourrait s’avérer totalement inadéquate.

1. Le bilan successoral

Il faut dresser la liste des biens et des dettes. Un tel bilan à jour est également utile pour faciliter la préparation de l’inventaire à la suite du décès. Ce bilan comprend notamment :

- les régimes enregistrés comme le régime enregistré d’épargne-retraite (REER), le fonds enregistré de revenu de retraite (FERR), le régime volontaire d’épargne-retraite (RVER), le compte de retraite immobilisé (CRI), le fonds de revenu viager (FRV), le compte d’épargne libre d’impôt (CELI), le régime enregistré d’épargne-études (REEE) et le régime enregistré d’épargne-invalidité (REEI), incluant les placements détenus dans ces régimes ;

- les biens immobiliers ;

- les placements non enregistrés ;

- les régimes de retraite ;

- les polices d’assurance-vie ;

- les contrats de rente ;

- les actions d’une société par actions (SPA) privée ;

- une participation dans une société en nom collectif (SENC) ou dans une société en nom collectif à responsabilité limitée (SENCRL).

Des biens peuvent faire l’objet d’un contrat prévoyant certaines obligations opposables à la succession à la suite du décès. Il peut s’agir notamment d’une convention entre actionnaires d’une SPA privée, d’une convention entre copropriétaires d’un immeuble ou d’un contrat de SENC ou de SENCRL. En vertu de ces ententes, il est souvent prévu qu’à la suite du décès, la succession sera obligée de vendre le bien visé aux autres associés, à un prix déjà convenu. Dans ce cas, le bien visé ne fera pas partie des biens successoraux. Ce sera plutôt le prix de vente à recevoir qui sera transmis à la succession.

Certains biens peuvent aussi faire l’objet d’un versement direct à un bénéficiaire à la suite du décès. Comme ils sont exclus de la succession, ces biens ne seront pas assujettis au testament. C’est le cas du produit d’assurance-vie qui est payable directement à un bénéficiaire déterminé, ou du contrat de rente dont un ou des versements sont payables directement à un bénéficiaire déterminé. Dans ces deux cas, il est aussi possible d’indiquer que les sommes seront versées à la succession (et donc transmises par testament).

Dans le cas d’un régime de retraite, il faut référer à la loi qui l’encadre afin de déterminer les bénéficiaires à la suite du décès du participant. Généralement, la loi prévoit que le conjoint survivant (légal ou de fait) a un droit prioritaire à l’égard d’une somme forfaitaire ou d’une rente viagère réduite, selon le cas. Ce droit du conjoint a préséance sur tout testament et sur toute désignation de bénéficiaire contenue dans le régime de retraite. S’il n’y a pas de conjoint et qu’une somme est payable à la suite du décès, elle peut l’être à un bénéficiaire déterminé ou à la succession, selon le cas.

Il y a finalement le régime de rentes du Québec (RRQ) dont la loi prévoit qu’au décès d’un participant, certains versements seront faits directement au conjoint survivant (légal ou de fait), aux enfants mineurs et aux héritiers (rente de conjoint survivant, rente d’orphelin et paiement forfaitaire de 2 500 $).

Dans le cas des actions d’une SPA privée, il faut dresser aussi le bilan de cette dernière, incluant toute police d’assurance-vie détenue par la société, afin de déterminer la valeur marchande des actions et d’estimer les incidences fiscales au décès, s’il y a lieu.

Si des biens sont détenus à l’étranger, notamment un immeuble, il faudra peut-être faire un testament distinct pour leur transmission aux héritiers, en tenant compte des lois étrangères. Il se peut aussi que la succession doive payer des impôts et droits étrangers à la suite du décès.

2. La situation personnelle et familiale

Dans un premier temps, il y a lieu d’établir votre domicile civil ainsi que votre résidence fiscale (pour le lieu d’application des différentes lois au moment du décès). Ensuite, il faut vérifier si vous avez un conjoint (légal ou de fait), des enfants et des petits-enfants et, le cas échéant, s’ils sont mineurs ou majeurs. Il faut également vérifier si l’une de ces personnes souffre d’un handicap (physique ou mental) et si l’un des conjoints a des enfants issus d’une autre union.

Lorsqu’il y a un conjoint marié ou uni civilement au moment du décès, il faut déterminer les incidences du partage du patrimoine familial entre la succession et le conjoint survivant. Il faut évidemment vérifier si les conjoints ont choisi d’être exclus de ce partage (entre le 1er juillet 1989 et le 31 décembre 1990). Il se peut aussi que les conjoints légaux soient assujettis à un régime matrimonial, en l’occurrence la société d’acquêts ou la communauté de biens. Ces régimes sont partageables à la suite du décès d’un conjoint. Tous ces droits matrimoniaux dont une succession seraient redevables envers le conjoint survivant et devront être réglés avant de remettre les biens aux héritiers. Dans certains cas, c’est le conjoint survivant qui pourrait être redevable envers la succession. Il se peut aussi que le conjoint survivant puisse réclamer une pension alimentaire et une prestation compensatoire contre la succession.

Pour ce qui est du conjoint de fait, il faut référer à diverses lois afin de déterminer les droits de ce dernier à la suite du décès (principalement les lois fiscales, différentes lois sur les régimes de retraite et la Loi sur le régime de rentes du Québec). De façon générale, ce statut sera déterminé selon la durée de la vie commune et s’il y a au moins un enfant issu de l’union.

Lorsqu’il y a des enfants mineurs, le testament peut prévoir la nomination d’un tuteur (et d’un remplaçant) dans l’éventualité du deuxième parent à décéder, ou la possibilité pour la fiducie testamentaire des enfants de détenir une maison d’habitation au bénéfice des enfants, de ce tuteur et de la famille de celui-ci, le tout à la charge exclusive de la fiducie.

3. Avez-vous un testament?

Votre testament actuel n’est peut-être plus conforme à vos dernières volontés, entre autres à cause d’un changement important dans votre vie (mariage, divorce, naissance, etc.). Doit-il être revu en raison d’une modification aux lois fiscales ou à toute autre loi? Vous permet-il de minimiser les incidences fiscales au décès?

Par ailleurs, votre contrat de mariage (ou d’union civile) comporte peut-être une donation à cause de mort de certains biens ou de tous les biens au conjoint survivant. Dans ces cas, il faut vérifier si ces dispositions sont révocables ou irrévocables. En effet, en cas d’irrévocabilité, votre testament pourrait être inapplicable si vous décédez avant votre conjoint.

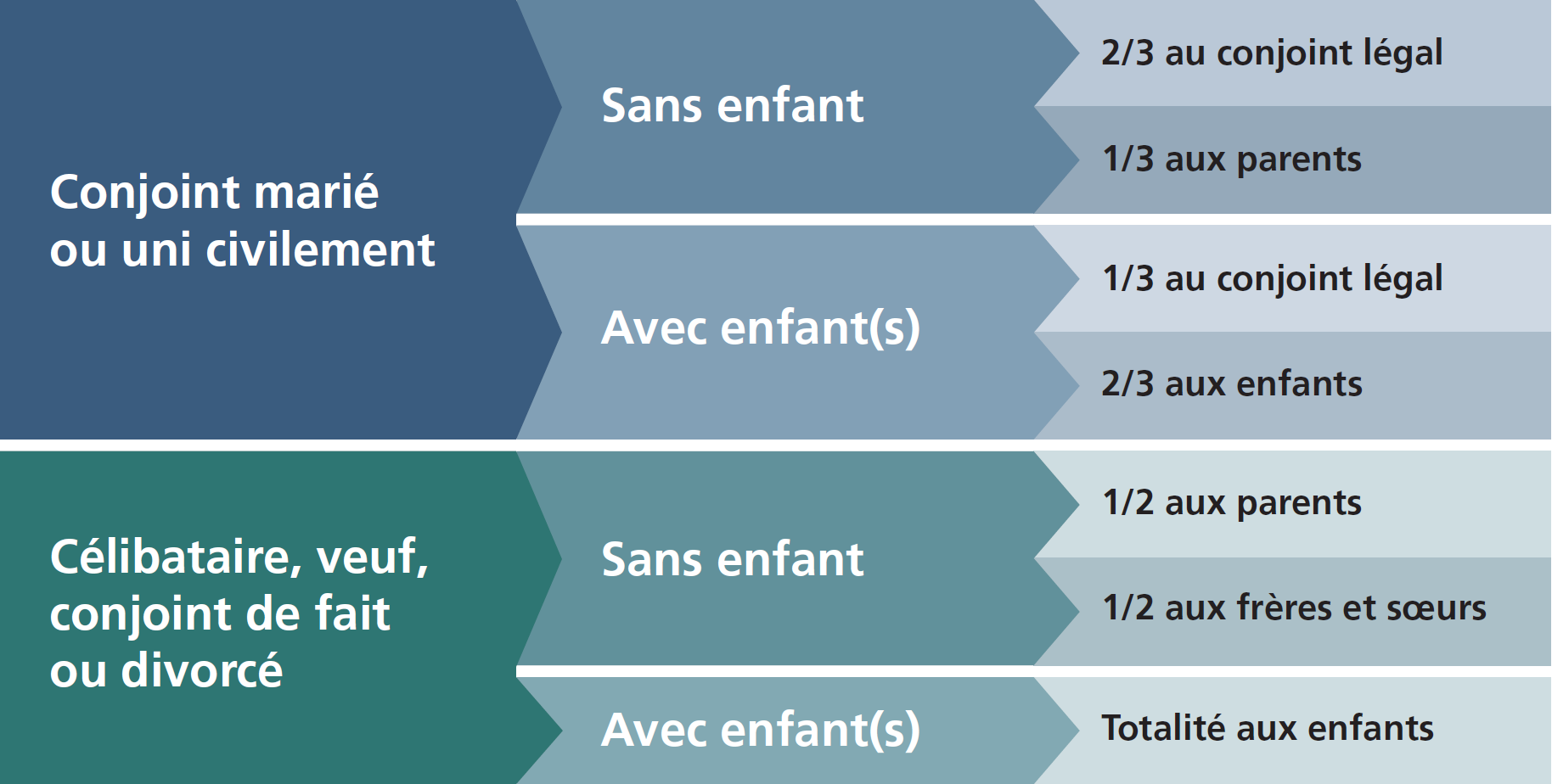

À défaut de ces dispositions testamentaires, votre patrimoine successoral sera transmis à vos héritiers légaux conformément aux dispositions du Code civil du Québec (succession ab intestat), dont les scénarios les plus courants sont présentés ci-dessous.

Il est à noter que le conjoint de fait ne sera jamais un héritier légal, quelle que soit la durée de la vie commune, et ce, même si les conjoints de fait ont eu un enfant ensemble.

Sans testament : Vos héritiers selon la loi

Note : pour de l’information plus détaillée sur les autres héritiers prescrits par la loi: http://www.justice.gouv.qc.ca/francais/publications/generale/success.htm#sanstestament

4. Les dernières volontés

À qui voulez-vous transmettre vos biens et vos dettes à la suite de votre décès? Certains biens déterminés seront-ils légués à une personne en particulier? Les produits d’assurance-vie seront-ils payables directement à une personne déterminée ou plutôt à votre succession? Qui sera le bénéficiaire du régime de retraite si le conjoint ne survit pas au participant? Le testateur veut-il faire une donation testamentaire à un organisme de bienfaisance?

Une planification successorale complète doit généralement prévoir trois (3) principaux scénarios de décès et une analyse détaillée de chacun d’eux. Chaque scénario doit être analysé comme si le décès survenait au moment présent. Voici ces trois (3) scénarios :

a) décès du conjoint A et décès subséquent du conjoint B ;

b) décès du conjoint B et décès subséquent du conjoint A ;

c) décès simultanés du conjoint A et du conjoint B : aucun conjoint n’hérite de l’autre.

Le testament doit toujours prévoir ce qu’il advient lorsqu’un légataire ne survit pas au testateur. Par exemple, le legs fait à ses enfants doit prévoir qu’en cas de prédécès d’un enfant, sa part sera transmise à ses propres enfants ; à défaut d’avoir des enfants, sa part sera alors transmise à ses frères et sœurs.

Legs à titre particulier d’un bien. Le legs d’un bien spécifique à une personne donnée comporte plusieurs pièges. En effet, selon la loi, le légataire à titre particulier n’est généralement pas responsable des dettes du défunt. Par conséquent, le prêt hypothécaire et les impôts au décès qui sont rattachés à un immeuble légué seront assumés par les héritiers (à même les biens reçus en héritage). Il est toutefois possible de prévoir que le legs soit conditionnel à ce que le légataire assume le prêt hypothécaire et rembourse la succession quant aux impôts à payer.

Par ailleurs, la remise d’un legs à titre particulier est toujours prioritaire sur la remise des biens aux héritiers. Par exemple, le legs d’une somme de 100 000 $ à une personne donnée devra être payé avant la remise des biens aux héritiers. Un tel legs serait problématique si la valeur du patrimoine successoral au moment du décès était nettement inférieure à celle qui prévalait au moment de la rédaction du testament.

Fiducie testamentaire. Lorsque les biens sont légués aux enfants, le testateur désire généralement que les biens soient administrés par une autre personne et que la remise de l’héritage soit échelonnée sur plusieurs années (par exemple à 25, 30 et 35 ans). Dans ce cas, la fiducie testamentaire est l’instrument à privilégier. Dans le cas d’un enfant mineur, cela permet d’éviter :

- certaines règles contraignantes de la tutelle aux biens du mineur, surtout lorsque la valeur de l’héritage de l’enfant est supérieure à 25 000 $ ;

- qu’à 18 ans, l’enfant puisse s’approprier de plein droit de son héritage auprès de son tuteur.

Le testateur doit prévoir qui sera le fiduciaire (et ses remplaçants). À cet égard, le Code civil du Québec prévoit des règles strictes afin d’éviter tout conflit d’intérêts.

La fiducie testamentaire est également utile pour les legs faits à des personnes qui souffrent d’un handicap mental ou qui sont tout simplement inaptes à gérer des biens. Elle permet d’éviter les règles contraignantes de la curatelle et de la tutelle aux biens du majeur.

Lorsque la valeur des biens est minime, ou lorsque l’existence de la fiducie est ou risque d’être relativement courte, le testateur peut choisir le régime d’administration prolongée. Avec ce régime, l’administrateur détiendra et administrera les biens au bénéfice de l’enfant.

Familles reconstituées. La fiducie testamentaire est également recommandée dans le cas d’une famille reconstituée, c’est-à-dire lorsque l’un des conjoints a eu des enfants dans le cadre d’une autre union. Bien que cette personne désire transmettre tous ses biens à son nouveau conjoint, elle veut toutefois s’assurer qu’au décès de celui-ci, le résidu de ses biens sera transmis à ses enfants. Le testament va donc prévoir qu’au décès du conjoint survivant, les enfants seront les nouveaux bénéficiaires de la fiducie. En conséquence, le résidu des biens ne fera pas partie de la succession du conjoint et ne sera donc pas assujetti au testament de ce dernier.

Éléments de planification successorale

Voici différents éléments de base qui font partie intégrante de la planification successorale d’une personne :

- établir les incidences fiscales de la transmission de chaque bien composant le patrimoine successoral, en fonction du type de bien, des caractéristiques fiscales du bien, du choix des héritiers, du lien de parenté et de l’état de santé ;

- établir les incidences fiscales après le décès (pour la succession, les héritiers et les fiducies testamentaires) ;

- établir la valeur nette successorale pour les héritiers ;

- déterminer les liquidités disponibles pour les héritiers, en tenant compte des dettes, des impôts, des legs d’argent et des dons de bienfaisance ;

- déterminer les besoins d’assurance-vie, qu’ils soient temporaires ou permanents ;

- déterminer les bénéficiaires des polices d’assurance-vie, des contrats de rente et des régimes de retraite ;

- faire le testament selon les volontés du testateur. Il faut accorder une grande importance au choix des liquidateurs et des fiduciaires, et à la description de leurs pouvoirs respectifs.

Si la personne détient (seule ou avec d’autres) des actions d’une SPA, il faudra peut-être songer à préparer une convention d’actionnaires, à souscrire à des polices d’assurance-vie et à mettre en place un gel successoral.

À la lumière de ce qui précède, force est de constater que la planification successorale peut parfois s’avérer fort complexe. C’est pourquoi elle requiert la plupart du temps l’intervention de différents spécialistes. Par ailleurs, elle devra être revue régulièrement compte tenu de tous les changements qui surviennent tout au long de la vie.

Le service de planification financière de la société Conseil et Investissement Fonds FMOQ inc. peut notamment vous fournir une aide très précieuse dans votre planification successorale. À la suite d’une analyse qui sera effectuée en collaboration avec vous, vous serez en mesure de guider le professionnel à qui vous ferez appel pour rédiger vos dernières volontés. Pour de plus amples renseignements, communiquez avec votre conseiller Fonds FMOQ.