L’élection présidentielle américaine et la soudaine montée des taux d’intérêt : y a-t-il un lien ?

Dans ce bulletin, le dernier article traitant des taux d’intérêt remonte à septembre 2013 (« La hausse des taux d’intérêt et son impact sur les Fonds FMOQ »), alors que le trimestre avait été marqué par un début de mouvement à la hausse des taux d’intérêt à la suite de l’annonce, par la Réserve fédérale américaine (la Fed), de son intention de mettre un terme à son programme d’assouplissement quantitatif. Celui-ci – il est utile de le rappeler – visait à injecter de l’argent dans l’économie par le rachat des obligations en circulation, faisant baisser du coup les taux d’intérêt pour l’ensemble des échéances (c’est-à-dire la courbe des taux).

Finalement, ce n’est qu’à l’automne 2014 que la Fed a cessé ses injections de liquidités. Il aura même fallu attendre le mois de décembre 2015 pour qu’elle décrète une première hausse, somme toute minime (de 0,25 % à 0,50 %), de son taux directeur. Il s’agissait d’un premier « resserrement » depuis 2006.

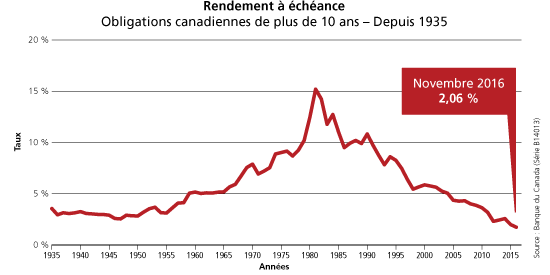

Le début de 2016 a été marqué par une chute supplémentaire du prix du baril de pétrole et par des craintes quant à la faiblesse de l’économie mondiale, particulièrement du côté de la Chine. L’économie a tenu le coup, la création d’emplois a continué à un bon rythme et la Fed a pu hausser les taux d’un autre 0,25 % à la fin de l’année, plus précisément en décembre. Bien évidemment, une telle hausse s’est répercutée directement sur les placements de très courtes échéances. Cependant, en examinant de plus près la courbe des taux, on constate que les taux d’intérêt ont connu un creux à l’été, après l’événement du Brexit, et que les hausses se sont accentuées après l’élection présidentielle américaine.

Les craintes de déflation1 cèdent maintenant le pas à un retour possible de l’inflation. Les marchés constatent que les États-Unis sont en situation de plein emploi et considèrent que l’entrée en fonction du nouveau président ne pourra avoir que des effets inflationnistes. Après tout, Donald J. Trump a clairement affirmé son intention de réduire les impôts et d’investir massivement dans les infrastructures. De plus, si nos voisins du sud vont de l’avant avec leurs mesures protectionnistes, ils tourneront du coup le dos à de la main-d’œuvre bon marché. Il y a donc de quoi mettre un frein au vent déflationniste qui souffle sur les marchés depuis déjà un bon bout de temps maintenant.

Trump sera-t-il le sauveur qu’il prétend être ? Seul l’avenir le dira, mais une chose est certaine : la Fed aura à l’œil le plan économique des élus républicains et devrait ajuster à la hausse son taux directeur si jamais elle en venait à juger les stimuli trop « présents ». Quant au Canada, bien qu’il ne soit pas dans une situation de surchauffe économique justifiant des hausses de taux, celles aux États-Unis ont une incidence sur la courbe des taux de nos obligations.

À titre d’exemple, bien que la Banque du Canada n’ait pas touché à son taux directeur, les obligations canadiennes de 10 ans ont vu leur rendement à échéance passer de 0,96 % en juillet 2016 à 1,80 % en décembre 2016. Or, lorsque les taux montent, le prix des obligations chute. Sur cette même période, le prix de l’obligation de 10 ans a diminué de près de 7 %. Plus l’échéance des obligations est longue, plus le prix de l’obligation est sensible aux variations de taux. L’obligation canadienne de 30 ans a d’ailleurs baissé de 16 % durant cette période.

Voyons maintenant comment les différents Fonds FMOQ sont positionnés actuellement.

Fonds obligations canadiennes FMOQ

Bien entendu, le Fonds obligations canadiennes FMOQ est celui dont le rendement est le plus affecté négativement lorsque les taux d’intérêt sont à la hausse. Il maintient toujours une durée équivalente à celle du principal indice obligataire canadien, le FTSE TMX univers. La durée de l’indice2 est actuellement de près de 7,3 ans. À titre d’exemple, si les taux de toutes les échéances augmentent subitement de 1 %, on peut s’attendre à ce qu’un portefeuille d’obligations dont la durée est de 7,3 ans baisse de 7,3 %.

Fonds monétaire FMOQ

Puisque le Fonds monétaire FMOQ investit majoritairement dans des bons du Trésor et des acceptations bancaires venant à échéance dans moins de 90 jours, son rendement est peu influencé par le rehaussement de la courbe des taux. Il sera plutôt bonifié lorsque la Banque du Canada décrètera des hausses de taux au cours des prochaines années. En conséquence, celles-ci seront favorables pour le Fonds monétaire FMOQ.

Fonds équilibrés FMOQ

Comme les Fonds équilibrés FMOQ détiennent à la fois des actions, des obligations et des titres du marché monétaire, il faut creuser un peu plus pour connaître la vulnérabilité de ces Fonds face à de possibles hausses des taux.

Fonds omnibus FMOQ

Ce Fonds est régulièrement rééquilibré afin de détenir 55 %

d’actions et 45 % de titres à revenu fixe. Dans un environ-nement normal, ceux-ci comprennent 3 % de titres du marché monétaire et 42 % de parts du Fonds obligations canadiennes FMOQ. À la suite des baisses de taux, une politique de réduc-tion de durée a été mise en place afin de réduire celle des titres à revenu fixe qui est présentement d’environ quatre (4) ans. Par voie de conséquence, le Fonds omnibus FMOQ est moins sensible aux variations de taux d’intérêt qu’en temps normal.

Fonds de placement FMOQ

La répartition d’actifs de ce Fonds varie selon les perspectives de ses gestionnaires. Sa proportion de titres à revenu fixe peut fluctuer entre 21 et 41 %. Afin de se prémunir contre une hausse de taux, le gestionnaire peut aussi favoriser les titres du marché monétaire au détriment des obligations. À l’heure actuelle, le Fonds comprend seulement 18 % d’obligations contre 5 % de titres du marché monétaire. En conséquence, le Fonds de placement FMOQ sera très peu affecté par une hausse généralisée des taux et le gestionnaire aura la possibilité d’ajuster sa répartition afin de profiter des occasions qui se présenteront.

Fonds revenu mensuel FMOQ

Dans un contexte de hausse de taux, ce Fonds pourrait être plus affecté, car il investit dans des actions à dividende élevé, des actions privilégiées, des obligations ainsi que des titres du marché monétaire. La demande pour les actions à dividende élevé est forte lorsque les taux d’intérêt sont bas, mais il n’est pas exclu que ces titres subissent la « concurrence » de placements plus conservateurs (par exemple, les certificats de placement garanti [CPG] ou les obligations), si jamais leurs taux d’intérêt étaient bonifiés.

Pour tenir compte de ce contexte, le gestionnaire du Fonds revenu mensuel FMOQ sous-pondère présentement ses investissements qui sont plus sensibles aux hausses de taux (en l’occurrence les obligations et les actions privilégiées perpétuelles). Par contre, il surpondère les placements à court terme ainsi que les actions ordinaires versant un dividende susceptible de s’apprécier au cours des prochaines années. En ce qui concerne la portion d’actions privilégiées, il favorise celles à taux rajusté qui ont tendance à mieux se comporter dans un environnement de hausses de taux. Ainsi, le Fonds revenu mensuel FMOQ serait affecté négativement advenant un ajustement abrupt des taux à la hausse, mais il se tirerait bien d’affaire si les hausses de taux étaient graduelles et modérées.

Fonds équilibré conservateur FMOQ

Comme son nom l’indique, ce Fonds FMOQ a pour objectif d’offrir un rendement plus stable que les autres Fonds équilibrés FMOQ. Il a été conçu pour les investisseurs qui ne veulent pas être trop exposés aux risques des actions.

Ce Fonds détient généralement environ 30 % d’actions ; en contrepartie, il est plus exposé au marché obligataire. Son portefeuille d’obligations est toutefois de plus courte durée (4,4 ans actuellement) pour éviter d’être trop pénalisé lorsque les taux fluctuent à la hausse. Il comprend aussi

davantage d’obligations de sociétés de bonne qualité qui offrent un rendement supérieur aux obligations gouverne-mentales, tout en ayant tendance à en générer un meilleur, surtout en période de reprise économique, lorsque les taux d’intérêt commencent à monter et que les taux de défaut (faillites) sont plus faibles. Le Fonds sera tout de même affecté négativement pendant la remontée des taux, mais il représente un moindre risque inhérent au marché boursier que les autres Fonds équilibrés.

Fonds omniresponsable FMOQ

Ce nouveau Fonds FMOQ comprend environ 40 % d’obligations et 60 % d’actions. Les gestionnaires peuvent toutefois investir davantage en actions lorsqu’ils le jugent préférable et, si nécessaire, favoriser les titres de marché monétaire. De plus, comme les obligations sont gérées activement, le gestionnaire peut en choisir de plus courte échéance s’il veut protéger le Fonds contre une hausse de taux. Récemment, le Fonds contenait 32 % d’obligations en regard de sa cible de 40 %. Il peut donc s’adapter au contexte changeant des taux d’intérêt afin de tempérer les impacts des hausses de taux.

Conclusion

Les hausses de taux n’affectent pas tous les Fonds FMOQ de la même façon. Maintenant que vous savez comment les divers Fonds FMOQ sont exposés au marché obligataire, vous pouvez établir votre stratégie personnelle avec votre conseiller.

N’oubliez pas qu’une bonne diversification demeure toujours recommandable, car rien n’est jamais certain lorsqu’il est question des perspectives économiques et financières… même en ce qui a trait aux hausses des taux.

____________________________________________________

1 Diminution du niveau moyen des prix des biens et services dans une économie.

2 La durée sert à évaluer la sensibilité des obligations aux variations de taux. Elle représente l’échéance moyenne des obligations en tenant compte des coupons qui seront perçus avant l’échéance.