Comment évolue l’espérance de vie des retraités au Canada ?

Un nombre croissant de Canadiens, notamment des médecins, devront compter principalement sur leurs propres actifs, qu’il s’agisse de REER, de CELI, d’investissements non enregistrés ou immobiliers, pour financer leurs revenus à la retraite. Dans une telle situation, l’évaluation de l’espérance de vie constituera un élément essentiel à la planification de la retraite. Intuitivement, nous savons que l’espérance de vie augmente au fil des ans mais à quoi ressemble cette amélioration et, surtout, quel en sera l’effet sur l’épargne retraite nécessaire aux particuliers?

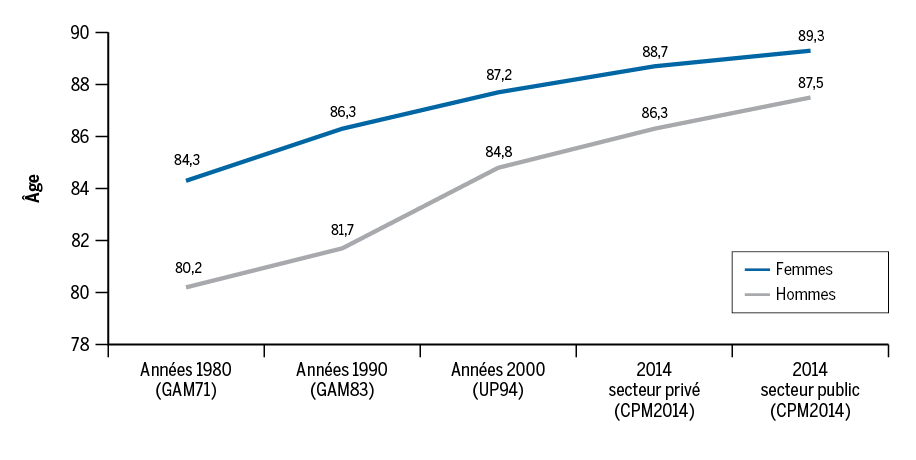

Évolution de l’espérance de vie

L’espérance de vie est une donnée statistique qui correspond à un âge futur auquel la moitié des membres d’un groupe homogène (âge atteint, sexe) seront décédés. Par exemple, si on avance que l’espérance de vie d’un homme de 65 ans est de 85 ans, cela signifierait que sur un groupe de 1000 homme de 65 ans observés aujourd’hui, la moitié, donc 500, devraient être morts à 85 ans. Si l’on planifiait la retraite d’un enfant naissant, on utiliserait l’espérance de vie à la naissance. Un tel exercice, assez théorique, aurait toutefois probablement peu de valeur. Voilà pourquoi on analysera plutôt ici l’espérance de vie du particulier qui a atteint l’âge de 65 ans.

L’institut canadien des actuaires (ICA), l’organisme chargé d’établir les normes d’évaluation des régimes de retraite, publiait en février 2014 une nouvelle table de mortalité, la table CPM2014[1]. Cette dernière apporte deux éléments intéressants : d’une part des données strictement canadiennes et d’autre part, une distinction selon le secteur d’activité du retraité (public ou privé). Le graphique présente l’évolution, depuis les années 80, des tables de mortalité utilisées pour l’analyse des régimes de retraite.

On remarque évidemment, sur ce graphique, une nette amélioration de l’espérance de vie du particulier âgé de 65 ans. Étonnamment, on constate toutefois que cette amélioration est moins marquée chez les femmes que chez les hommes. Autrement dit, l’écart d’espérance de vie entre les hommes et les femmes tend à diminuer. De 4,1 années qu’il était dans les années 1980, il serait plutôt de 1,4 à 1,8 année de nos jours, selon le secteur d’activité (privé ou public).

On voit également qu’un écart statistique a été observé entre les retraités canadiens des secteurs privé et public.

Effet de cette évolution

Ce qui constitue évidemment de prime abord une bonne nouvelle, l’augmentation de l’espérance de vie, entraîne toutefois un défi important, soit un effort d’épargne retraite supplémentaire pour avoir le même revenu de retraite. À titre d’exemple, imaginons qu’un particulier vise un revenu de retraite uniforme de 50 000 $, avant impôts, à partir de son REER. Durant les années 1980, si le rendement annuel net était de 5 % sur le REER, une somme accumulée de 523 000 $ était suffisante pour assurer un tel revenu annuel à un homme pendant 15,2 années, soit jusqu’à son espérance de vie (80,2 ans). Selon les données présentées dans le graphique précédent, avec le même rendement net, une somme accumulée de 666 000 $ sera désormais nécessaire pour assurer le même revenu annuel à un homme du secteur public pendant 22,5 années, soit jusqu’à sa mort à 87,5 ans. Selon l’espérance de vie, une accumulation de 27 % plus élevée du capital retraite sera donc nécessaire.

Le même exercice pour une femme donnerait les chiffres suivants. Durant les années 80, si le rendement annuel net était de 5 % sur le REER, une somme accumulée de 610 000 $ était suffisante pour assurer un revenu annuel de 50 000 $ à une femme pendant 19,3 années, soit jusqu’à son décès à 84,3 ans (selon l’espérance de vie). Selon les données du graphique, avec le même rendement net, une somme accumulée de 694 000 $ sera nécessaire pour assurer le même revenu annuel à une femme du secteur public pendant 24,3 années, soit jusqu’à sa mort à 89,3 ans. Une accumulation de 14 % plus élevée du capital retraite sera donc nécessaire; un écart moins important que pour un homme, certes, mais un effort supplémentaire tout de même.

Espérance de vie et durée raisonnable de décaissement

L’effort d’épargne supplémentaire présenté ici ne sera pas nécessairement suffisant pour assurer une retraite adéquate. En effet, même si dans le passé, l’espérance de vie était employée comme cible pour l’âge d’épuisement du capital retraite, ce qui a d’ailleurs été fait dans notre exemple, un autre élément doit être pris en compte considéré. Afin d’utiliser l’espérance de vie du particulier comme date cible d’épuisement des actifs entraîne un certain risque en raison du fait que, statistiquement, la moitié des gens dépasseront cette durée. Cela signifie impliquerait qu’une planification de retraite tablant sur l’espérance de vie aurait deux fois plus de probabilités de ne pas tenir la route. La survie constitue donc réellement un risque financier à considérer pour la retraite.

Pour pallier ce risque, une pratique prudente consiste à ajouter cinq années à l’espérance de vie du particulier. Cette nouvelle durée constitue la durée raisonnable de décaissement. Elle représente essentiellement un âge auquel 75 % (et non 50 %) des membres d’un groupe homogène (âge atteint, sexe) seront décédés. L’issue d’une planification de retraite misant sur la durée raisonnable de décaissement plutôt que sur l’espérance de vie n’aurait que 25 % de probabilités de ne pas se produire.

Si nous reprenons l’exemple précédent, avec le même rendement net, une somme de 739 000 $ sera ainsi nécessaire pour assurer le même revenu annuel (50 000 $) à un homme du secteur public pendant 27,5 années, soit pour une durée raisonnable de décaissement tandis qu’une somme de 760 000 $ sera nécessaire pour assurer ce même revenu annuel à une femme du secteur public pendant 29,3 années, soit pour une durée raisonnable de décaissement.

Conclusion

L’amélioration de l’espérance de vie constitue évidemment une bonne nouvelle, mais cette amélioration représente un défi en ce qui a trait aux efforts d’épargne retraite requis. Aussi l’effort supplémentaire nécessaire pour financer un revenu pour cinq années supplémentaires ajoutera à ce défi, mais il semble résolument plus prudent de planifier en utilisant la durée raisonnable de décaissement.

[1] Source des données : Aon Hewitt, Bulletin d’information : Étude inédite sur la mortalité des retraités canadiens, 17 février 2014.